親からの勧めでかんぽ生命の《養老保険》に入ってるんだけど、いまいち必要だとは思えない……

この保険って本当に必要なのかな?

プロの本音の意見を聞きたい。

こういった疑問にお答えします。

結論から言うと、残念ながら、かんぽ生命の《養老保険》は加入価値のない商品です。

貯蓄代わりとして利用するにも、死亡保障として利用するにも、どちらにしてもパッとしない商品であり、他社の商品で代用したほうが良いと私は考えます。

この記事では、元保険代理店勤務でFPの私が

- かんぽ生命《養老保険》の概要

- かんぽ生命《養老保険》のメリット

- かんぽ生命《養老保険》のデメリット

- 他社の保険で保障を用意する場合の具体案

について解説をします。

現在、かんぽ生命で《養老保険》に加入している方、または、養老保険の新規契約を考えている方は、少しだけお時間を取ってこの記事を読んで下さると幸いです。

かんぽ生命《養老保険》の概要

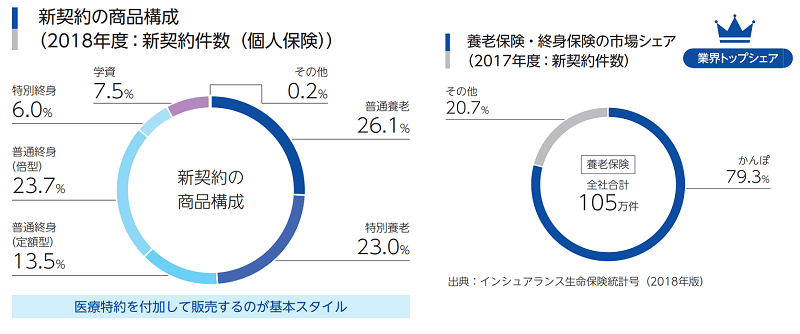

《養老保険》はかんぽ生命の主力商品の一つです。

実際、2018年度にかんぽ生命で新しく契約された保険の約50%が《養老保険》であり、同じく主力である《終身保険》と共にかんぽ生命の主軸を担う商品と言えます。

★終身保険の《新ながいきくん》についてはこちらのレビュー記事をご覧ください。

-

【ランクC】かんぽ生命《新ながいきくん》の評価 デメリットが多くオススメできない終身保険

続きを見る

また上の資料を見ればわかるように、生命保険業界全体で見ても、かんぽ生命は養老保険の市場シェアの約8割を占めており、

『かんぽ生命といえば養老保険』というイメージを持っている人が多いんじゃないかなと思います。

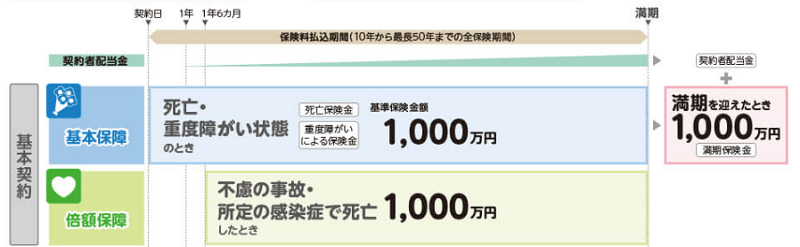

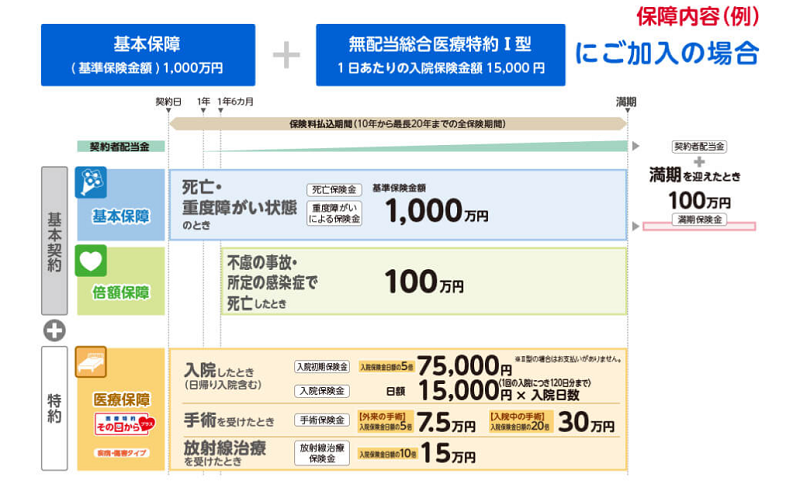

かんぽ生命《養老保険》の保障内容

死亡時には死亡保険金を、満期まで生存していた場合には満期保険金を受け取れる、スタンダードな養老保険です。

特約などの付加保障をつけなかった場合には以下のような保障内容となります。

倍額保障(不慮の事故や感染症で死亡した場合)が基本契約で付いている点を除けば、極めてシンプルな養老保険と言えます。

ただ、実際には

- 死亡保険金額を満期保険金額より多く設定する(特別養老保険)

- 養老保険に医療保障を追加する(医療特約)

といった追加保障を選択する人が多く、上記のようなシンプルな形での契約は少ないです。

かんぽ生命《養老保険》のプラン

かんぽ生命の養老保険は、保障の内容に応じて《普通養老保険》と《特別養老保険》の2つに分かれます。

分類は以下の通りです。

| 普通養老保険 | 特別養老保険 | |

| 死亡保険金額 | 満期保険金額と同額 | 満期保険金額の2倍/5倍/10倍 |

| プラン名 | 新フリープラン | 新フリープラン(2倍保障型) 新フリープラン(5倍保障型) 新フリープラン(10倍保障型) |

なお、特別養老保険の保障内容は以下の通りとなります。(10倍保障型の場合)

特別養老保険(〇倍保障型)として契約する事で、普通養老保険を契約するよりも死亡保障を手厚くできるのがメリットです。

反面、死亡保障を増やしたら掛け捨て部分もそれに比例して増えるため、貯蓄としての機能が落ちるのがデメリットと言えます。

また、留意しておきたいポイントとしては《倍額保障の保険金額は満期保険金を基準とするため、単純に死亡保険金額×2にはならない》という点があります。

ですので、倍額保障に関してはあくまでもおまけ程度と理解しておきましょう。

医療特約の保障内容

養老保険に限らず、かんぽ生命の保険には《医療特約》を付加できます。

医療特約の保障内容は以下の通りです。

| 保障内容 | 支払条件 | 保険金額 |

| 入院保険金 | 病気、ケガにより1日以上入院した場合 | 1日当たり1,500円~15,000円(※基本契約の死亡保険金額によって変わる) |

| 入院初期保険金 | 入院保険金が支払われる入院をした場合 | 1回の入院につき入院保険金日額の5倍 |

| 手術保険金 | 病気、により手術を受けた場合 | 入院保険金日額の20倍(入院中の手術) 入院保険金日額の5倍(外来での手術) |

| 放射線治療保険金 | 病気、ケガにより放射線治療を受けた場合 | 入院保険金日額の10倍(60日に1回が支払い限度) |

| かんぽ生命《養老保険》 ご契約のしおり・約款(PDF) P.40より引用 | ||

スタンダードな医療保険とほぼ同じ保障ですね。

保障期間は《基本契約が満期になるまで》ですので、一定期間の入院や手術に備える医療保険(定期医療保険)とほぼ同様だと思っていただいて差し支えないかと思います。

-

病気に対して一定期間備える『定期医療保険』の活用法とメリット・デメリット

続きを見る

ただし、医療特約を付加した場合は保険料が上がりますので、養老保険を貯蓄代わりと考えているのであれば付加しないほうが良いでしょう。

また、一つ留意しておきたいポイントとしては《入院保険金日額は死亡保険金額の1.5%までが上限》という点があります。

ですので、死亡保険金額を最低の100万円に設定した場合だと、入院保険金の額は1,500円しか選択できません。

逆に、死亡保険金額を最高金額である1,000万円に設定すると、入院保険金は1,500~15,000円の間で選択ができるようになります。

その為、死亡保険金額を安くして、医療保障だけを手厚くするという使い方は不可能です。

手厚い医療保障を用意したい場合は、別途、医療保険を検討することをオススメします。

医療特約を他社の医療保険で代用する場合の具体案はこちらをご覧ください。

かんぽ生命《養老保険》のメリット

メリットはいくつかあります……と言いたいことですが、残念ながら特筆した点は見当たりません。

というのも、そもそも《養老保険》という保険自体がデメリットが多く、加入価値がない商品なんですよね。

-

デメリットだらけの養老保険~メリットとデメリットについて解説~

続きを見る

貯蓄を目的にするのであれば《終身保険》や《個人年金保険》を用いたほうがよく、

死亡保障を用意したいのであれば《定期保険》や《収入保障保険》を用いたほうが効率的に保障が用意できますので、

あえて養老保険を利用する価値が薄いんですよね……

また、以前であれば「かんぽ生命(郵便局)という信頼できる組織から販売されている商品」であるという点が唯一のメリットとしてありました。

ですが、現在は《かんぽ生命(郵便局)が保険販売において法令違反行為を行っていたことが摘発される》など、組織として信頼できるとは到底言えない状態になっています。

-

かんぽ生命・日本郵便、保険販売の業務停止へ~元保険営業が語る不正の実態~

続きを見る

以上のように、メリットは皆無というのが私の評価です。

かんぽ生命《養老保険》のデメリット

先ほど言ったように、養老保険という商品自体が加入価値の薄い保険ですので、かんぽ生命の《養老保険》に関しても

デメリット

- 貯蓄目的としてみても他社の商品よりも魅力が乏しい

- 死亡保障としてみても他社の商品よりも魅力が乏しい

という感じで、どの面で見ても魅力のない商品となっています。

貯蓄能力が弱い(元本割れする)

貯蓄という目的で見ると、かんぽ生命の《養老保険》はオススメできない商品です。

以下は、かんぽ生命の《普通養老保険》の保険料と満期保険金の額を基に、養老保険の利回りを求めたものです。

【見積条件】性別:男性 / 保険金額:200万円の場合

| 年齢/保障期間 | 保険料総額 | 返戻金率 | 単年の利率 |

| 30歳/10年 | 2,162,400円 | 92.49% | -0.75% |

| 30歳/20年 | 2,188,800円 | 91.37% | -0.43% |

| 40歳/10年 | 2,169,600円 | 92.18% | -0.78% |

| 40歳/20年 | 2,208,000円 | 90.58% | -0.47% |

| 50歳/10年 | 2,186,400円 | 91.47% | -0.85% |

| 50歳/20年 | 2,265,600円 | 88.28% | -0.59% |

注意点

医療特約を追加した場合や特別養老保険の場合は、掛け捨て部分が増える為、返戻金率は上記の表よりも低くなります。

どの想定においても、満期保険金額が保険料総額(元本)よりも少なくなる、つまり《元本割れ》をするという結果になりました。

利回りがマイナスという事は、貯金に言い換えると『お金を預けているのに利息が付かず、お金が毎年減っていくのが確定している預金』のようなものですので、全くメリットがありません。

貯蓄目的で養老保険に加入するぐらいなら、

『他社の積立保険や年金保険などを使ったほうが高い利回りが確保できます』

ので、保険で貯蓄を行いたいのであればそちらを使ったほうが良いでしょう。

★貯蓄に特化した商品に興味がある方は、インズウェブの『保険の無料資料請求サービス』を活用して、色んな貯蓄型の保険を比較する事をオススメします。

※インズウェブで資料請求できる商品は全て『かんぽ生命の養老保険』よりも利回りが良い商品です。

他社の保険で貯蓄をする場合の具体案はこちらをご覧ください。

死亡保障に関しても他社の保険のほうが優れている

死亡保障として使う場合でも、かんぽ生命の養老保険をあえて使う理由は見当たりません。

というのも、かんぽ生命の養老保険には

デメリット

- 死亡保険金の上限額が法律で決まっている為、大きな保障が用意できない

- 死亡保障部分の保険料が高い

という2つのデメリットがある為です。

早速ですが、それぞれについて詳しく見ていきましょう。

死亡保険金の上限額が法律で決まっている

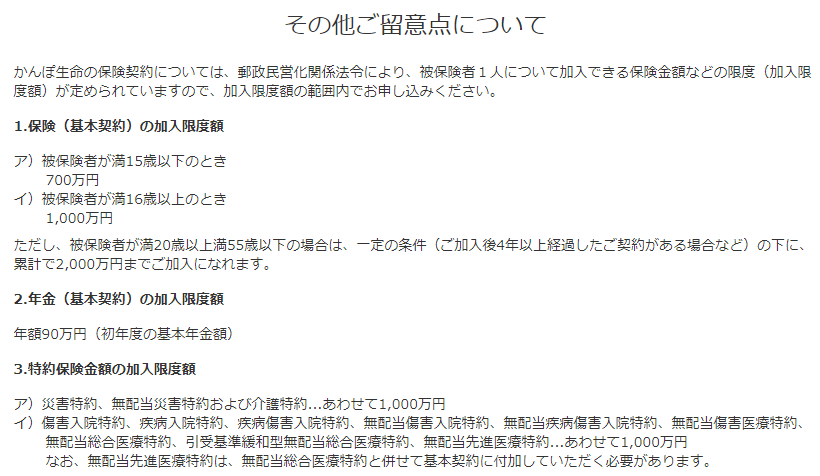

養老保険に限らずかんぽ生命の保険は、死亡保険金の上限額が法律で決まっています。

上記を見ればわかる通り、1契約当たりの死亡保険金額は1,000万円までしか設定できませんし、累計で見ても最大で2,000万円までしか加入ができません。

ですので、かんぽ生命の商品は大きな死亡保障を用意したいという場合には不向きと言えます。

一方、他社の保険であれば2,000万円以上の保障も普通に用意できますので、大きな死亡保障を用意したいという場合にはそちらを使ったほうが良いですね。

なんでかんぽ生命の商品は上限が決まってるの?

かんぽ生命は《簡易生命保険》という日本郵政公社(国営企業)が行っていた事業を継承しており、

その頃に規定されていた加入限度額が、かんぽ生命の商品にそのまま引き継がれてるからです。

ちなみに、先述した【倍額保障】に関しても《簡易生命保険》から引き継がれたものです。

昔から変わらないのも長所と言えばそうですが、反面、商品がいつまでたっても進化していないというイメージがあり、

個人的には顧客のための企業努力が見えないという印象ですね。

死亡保障部分の保険料が高い

死亡保障の上限額が決まっていても保険料が安ければ加入価値はありますが、かんぽ生命の養老保険は保険料の非常に高いので、オススメできません。

保険料が高いとは言っても、養老保険は満期になったらお金が戻ってくるんでしょ?

だったら、保険料が高いのは仕方がないんじゃないの?

確かに、満期になったらお金が戻ってきますので、その分の保険料が高くなるのは仕方がないことです。

ただ、かんぽ生命の養老保険に関しては《総支払保険料から満期保険金を引いた、掛け捨て部分の額が高い》んですよね。

以上のように、掛け捨て部分が死亡保障に使われた額と考えることができるので、

それを念頭に置いて養老保険の保険料を見てみると《死亡保障部分の保険料も高い》という事がわかります。

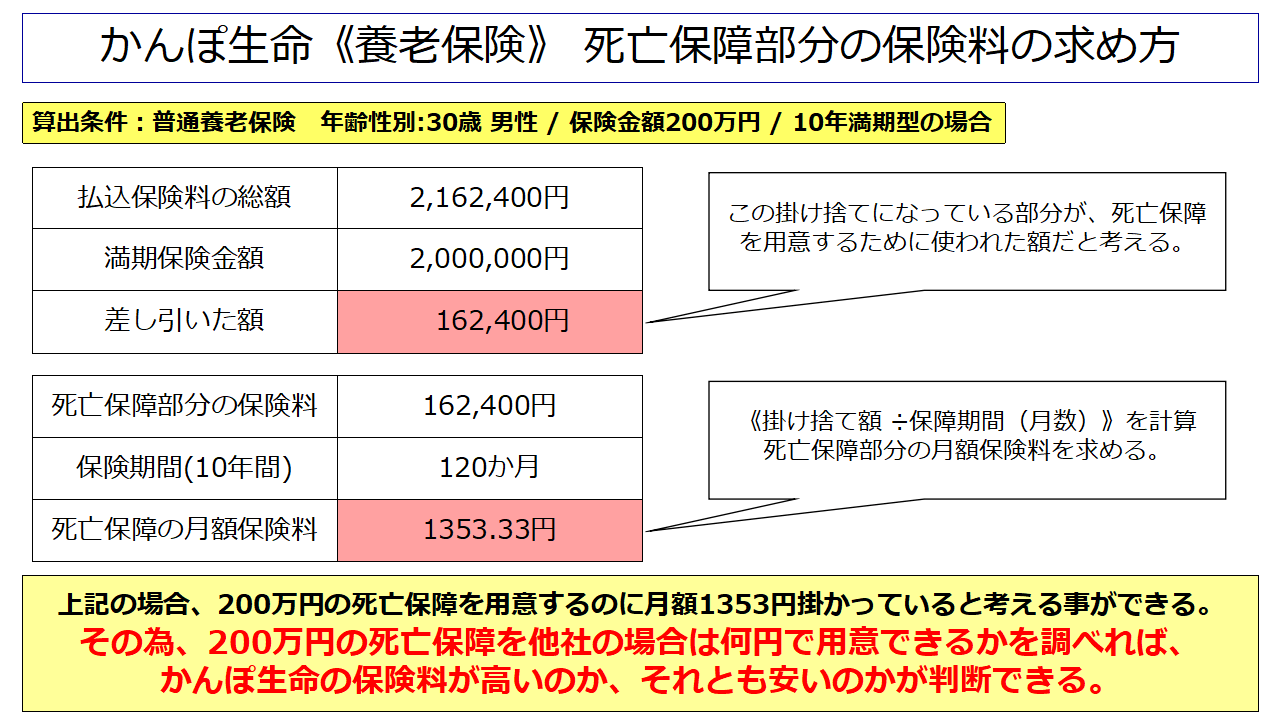

以下は、先ほどの図の要領で、養老保険の死亡保障部分の保険料を求めたものです。

【見積条件】契約年齢:30歳 / 性別:男性の場合

| 普通養老保険 | |||

| 満期保険金額/保障期間 | 保険料総額 | 死亡保障部分の保険料総額 | 死亡保障部分の月額保険料 |

| 200万円/10年 | 2,162,400円 | 162,400円 | 1353.33円 |

| 200万円/20年 | 2,188,800円 | 188,800円 | 786.66円 |

| 500万円/10年 | 5,406,000円 | 406,000円 | 3383.33円 |

| 500万円/20年 | 5,472,000円 | 472,000円 | 1966.66円 |

| 1,000万円/10年 | 10,812,000円 | 812,000円 | 6766.66円 |

| 1,000万円/20年 | 10,944,000円 | 944,000円 | 3933.33円 |

| 特別養老保険(死亡保険金額1,000万円/ 10倍保障型の場合) | |||

| 満期保険金/保障期間 | 保険料総額 | 死亡保障部分の保険料総額 | 死亡保障部分の月額保険料 |

| 100万円 / 10年 | 1,356,000円 | 356,000円 | 2966.66円 |

| 100万円 / 20年 | 1,656,000円 | 656,000円 | 2733.33円 |

これをまとめると以下の通りになります。

| 死亡保険金額 | 死亡保障部分の保険料月額 | |

| 10年満期 | 20年満期 | |

| 200万円 | 1,353円 | 786円 |

| 500万円 | 3,383円 | 1,966円 |

| 1,000万円(普通養老保険) | 6,766円 | 3,933円 |

| 1,000万円(10倍保障型) | 2,966円 | 2,733円 |

そして、他社の商品で保障を用意した場合に、どれだけ安く保障が用意できるかを示したのが以下の表です。

| 保険金額/保障期間 | かんぽ生命 《養老保険》 | SBI生命 《定期保険》 | 差額 |

| 200万/10年 | 1,353円 | 387円(※) | ±966円 |

| 500万/10年 | 3,383円 | 620円 | ±2,763円 |

| 1,000万/10年 | 2,966円 | 990円 | ±1,976円 |

| 200万/20年 | 786円 | 486円(※) | ±300円 |

| 500万/20年 | 1,966円 | 785円 | ±1,181円 |

| 1,000万/20年 | 2,733円 | 1,320円 | ±1,413円 |

| (※)SBI生命の定期保険は保険金額の下限が300万円の為、ここでは300万円で見積もりをした場合の数値を使用している。 | |||

このように、どのパターンであっても他社の商品で代用したほうが安く保障を用意できます。

養老保険で死亡保障を用意するぐらいなら、同額の死亡保障を他社の定期保険で用意して、浮いたお金を定期預金や他の貯蓄型の保険に回したほうが支出が減らせますので、

死亡保障を用意したいという人は他社の商品を使ったほうが良いでしょう。

以上のように、死亡保障を用意するにしてもかんぽ生命の《養老保険》を使う理由は全くないと私は考えます。

他社の商品で死亡保障を用意する場合の具体案はこちらをご覧ください。

他社の保険で保障を用意する場合の具体案

今まで述べてきた通り、かんぽ生命の養老保険は加入価値がない保険です。

ですので、最近、養老保険を契約したという人や、かんぽ生命の養老保険に加入しようと考えていた人は、早急に見直しをしたほうが良いと私は考えます。

確かに、養老保険に問題があるのは分かったんだけど、具体的にどうやって見直しをするべきなの?

それがわからないことには動けないよ……

確かにそうですよね……でも、ご安心ください。

この項ではそういった人たちに向けて、状況別の具体的な見直し案をお伝えしていきます。

この項で取り上げるのは以下の3パターンの人たちです。

では、それぞれ見ていきましょう。

※これ以外の状況に該当していて、詳しい見直し案が知りたいという人が居られましたら、コメント・お問い合わせにてご連絡ください。

内容確認後、当ページの更新、若しくは別途記事を作成して回答させていただきます。

貯金替わりに養老保険に加入している(したい)人

こういった人を想定しています

- 貯金が苦手だから、養老保険を使って半強制的に貯金をしている人

- 比較的短期間(10年程度で満期)の養老保険を契約している人

- 預金以上の金利で貯蓄をしたい人

※比較的長い期間(20年以上)をかけて300万円以上の資金を貯めたい人はこちらの案をご覧ください。

貯蓄が目的の場合だと、かんぽ生命では、保険金額が比較的安い(100~200万円程度)普通養老保険を勧められることが多いかと思います。

具体的には以下のような保障ですね。

【見積条件】契約年齢:30歳 / 10年満期 / 医療特約なし

| 男性の場合 | ||

| 死亡・満期保険金額 | 100万円 | 200万円 |

| 月額保険料 | 9,010円 | 18,020円 |

| 累計保険料 | 1,081,200円 | 2,162,400円 |

| 返戻金率 | 92.49% | 92.49% |

| 女性の場合 | ||

| 死亡・満期保険金額 | 100万円 | 200万円 |

| 月額保険料 | 9,000円 | 18,000円 |

| 累計保険料 | 1,080,000円 | 2,160,000円 |

| 返戻金率 | 92.59% | 92.59% |

先ほどから再三言っているように、養老保険だと払い込んだ額から1割程度目減りして損をしてしまいます。

そこで活用したいのが他社から発売されている《積立保険》です。

特に

- 10年後に100万円~200万円ほどを貯めたい

- 預金以上の金利で貯蓄ができる商品を探している

- 貯金が苦手なので、出来れば保険で貯金をしたい

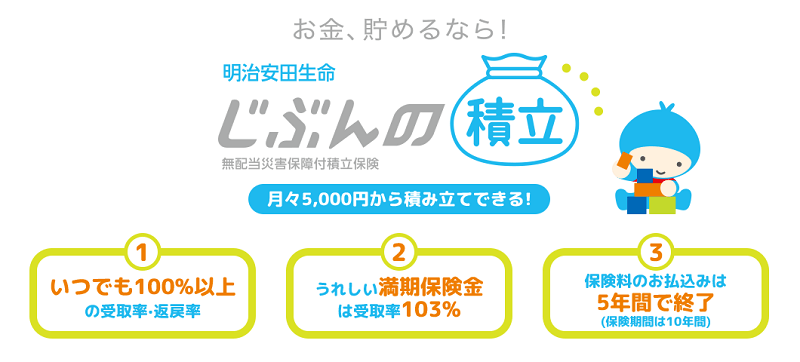

という条件に当てはまる人であれば、明治安田生命から発売されている『明治安田生命じぶんの積立』がオススメの商品です。

積立保険を使って賢く貯金する

先述した明治安田生命の《じぶんの積立》は

- いつ解約しても返戻金率は100%以上

- 満期時(10年後)の返戻金率が103%で固定

- 保険料の払込期間は5年で終了

- 契約したときの年齢に関わらず、保険料は一律

という特徴を持った積立保険です。

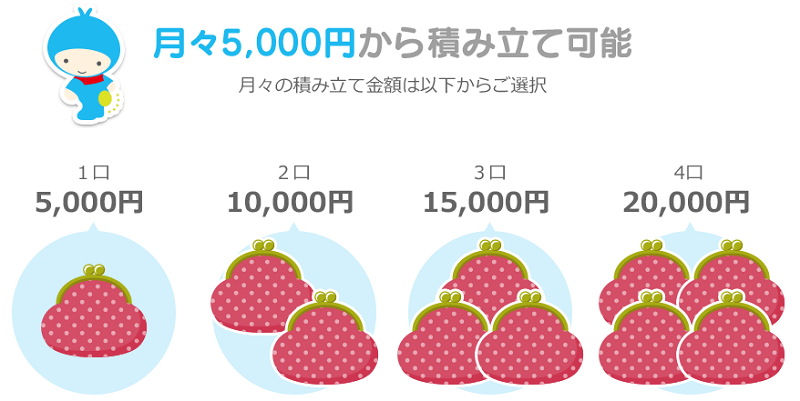

保険料に関しても最初から設定されており、5,000円/10,000円/15,000円/20,000円、の4つから好きなものを選択するという形になっています。

また、払込保険料と解約時の受け取り額は以下のようになります。

| 経過年数 | 3年 | 5年 | 7年 | 10年満期 |

| 払込保険料累計 | 720,000円 | 1,200,000円 | 1,200,000円 | 1,200,000円 |

| 解約・満期時の受取額 (返戻金率) | 720,000円 (100.0%) | 1,200,000円 (100.0%) | 1,216,560円 (101.3%) | 1,236,000円 (103.0%) |

| ※月額20,000円の場合。(どの額を選んでも、返戻金率は変わりません) | ||||

以上のように、積立保険であれば養老保険と違ってしっかりとお金が増えますので、貯蓄を目的として養老保険に加入している人であれば、

明治安田生命の《じぶんの積立》のような『積立保険』に切り替えることをオススメします。

★積立保険に商品に興味がある方は、インズウェブの『保険の無料資料請求サービス』を活用して、色んな積立保険を比較する事をオススメします。

※『明治安田生命のじぶんの積立』の資料も無料で請求できます。

★資料請求だけでなく、色々と相談をして決めたいという場合には『保険相談サービス』の活用をオススメします。

詳細記事 プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

また、保険相談サービスの中でも『保険見直し本舗』はオンラインで相談も出来ますので、個人的にはオススメです。

一応、少額だけど死亡保障も欲しいという場合は複数の商品を組み合わせる

養老保険の場合だと死亡の保障があったけど、積立保険だと死亡保障がないのが不安……

こういった人は積立保険と定期保険を組み合わせて使用しましょう。

組み合わせ例は以下の通りです。

【見積条件】 契約年齢:30歳 / 10年満期 / 死亡保険金額300万円

| 男性 | 女性 | |

| 定期保険の保険料 | 387円 | 324円 |

| 定期保険の累計払込額(10年間) | 46,440円 | 38,880円 |

| 積立保険の累計払込額(月2万円の場合) | 1,200,000円 | |

| 組み合わせた場合の累計払込額 | 1,246,440円 | 1,238,880円 |

| 積立保険の満期受取金額 | 1,236,000円 | |

| 満期保険金 – 累計払込額 | -10,440円 | -2,880円 |

| 【組み合わせの詳細】 積立保険は明治安田生命《じぶんの積立》で積立額は月2万円 定期保険はSBI生命《クリック定期!Neo》で死亡保険金額300万円 | ||

定期保険は掛け捨てですので、どうしても払込額が受取額を上回ってしまいます。

とはいえ、積立保険の利益で死亡保険の保険料はほぼ相殺されますので、養老保険を契約する場合よりも多くの額を貯金出来て、かつ、大きな保障を用意できます。

以上のように、死亡保障も少しは欲しいという場合であれば、積立保険+定期保険という組み合わせがオススメです。

2社以上の商品を組み合わせる場合は事前に保険相談が必須

上記のように2社以上の商品を組み合わせる場合は、必ず『保険相談サービス』を活用するべきだと私は考えています。

なんで保険相談サービスを使う必要があるの?

さっきの組み合わせ通りで良いんじゃないの?

先ほどの組み合わせはあくまでも一例であって、実際には年齢や性別、何を重視するかなどによってベストな組み合わせは大きく異なるというのが大きな理由です。

加えて、2種類以上の保険を組み合わせるとなると、組み合わせのパターンは莫大な数となりますので、

自力で商品を選択するとなると、それなりに保険の知識が必要になります。

その為、自力で保険選びをすると失敗をして『損をする可能性も高い』ので、私としては保険相談サービスの活用を強くオススメします。

死亡保障・医療保障が目的で養老保険に加入している(したい)人

こういった人を想定しています

- 特別養老保険(〇倍保障型)に加入している人

- 手厚い保障を用意したいと考えている人

保障が重視の場合だと、かんぽ生命では、特別養老保険+医療特約という形で勧められる事が多いです。

具体的には以下のような保障ですね。

特別養老保険(10倍保障型)に医療特約を付加して、かつ、医療保障をかなり手厚くしたプランです。

こういうプランの場合だと

かんぽ生命の営業員「死亡や病気にも備えつつ、満期時にはまとまった一時金が受け取れるプランです!完全に掛け捨てではないので、掛け捨ては嫌という人にオススメです!」

というセールストークで、営業員が売り込みをしている姿が容易に想像できます。

なお、この保障の場合だと保険料は以下のようになります。

【見積条件】 契約年齢:30歳 / 10年満期の場合

| 性別 | 男性 | 女性 | |

| 保険料 | 基本契約 | 11,300円 | 11,000円 |

| 医療特約 | 3,300円 | 5,100円 | |

| 合計保険料 | 14,600円 | 16,100円 | |

| 累計保険料 | 1,752,000円 | 1,932,000円 | |

| 掛け捨て部分の保険料 | 752,000円 | 932,000円 | |

| 返戻金率(参考) | 57.08% | 51.76% | |

見ていただければわかる通り、医療特約部分の保険料が結構高いことがわかります。

また、医療特約と増やした死亡保障の保険料は掛け捨てになりますので、返戻金率が大きく下がっているのも特徴ですね。

この場合であれば、掛け捨て部分の保険料以下で養老保険以上の医療保障と死亡保障を用意できればプラスになります。

そこでおすすめなのが、他社の死亡保険と医療保険の2つを組み合わせて使う方法です。

他社の死亡保険と医療保険を組み合わせて賢く保障を用意する

先ほどの保障内容から、掛け捨て部分(死亡保障と医療保障の部分)を抜粋したものが以下の表です。

【見積条件】契約年齢:30歳 / 10年満期

| 給付金名称 | 保障内容 | |

| 死亡保障 | 死亡保険金 | 死亡時に1,000万円(災害死亡時は100万円増) |

| 医療保障 | 入院保険金 | 入院1日につき1.5万円 |

| 入院初期保険金 | 入院1回につき7.5万円 | |

| 手術保険金 | 手術1回につき30万円(入院時)、若しくは7.5万円(外来時) | |

| 放射線治療保険金 | 放射線治療1回につき15万円(60日に1回が支払限度) | |

| 保険料 | ||

| 男性 | 累計保険料 (月額保険料) | 752,000円 (6266.67円) |

| 女性 | 累計保険料 (月額保険料) | 932,000円 (7766.67円) |

では早速ですが、これ以上の保障を、これ以下の保険料で用意できるのかを見ていきましょう。

他社の死亡保険と医療保険を組み合わせた場合は以下のようになりました。

【見積条件】 契約年齢:30歳

| 給付金名称 | 保障内容 | ||

| 死亡保障(定期保険) | 死亡保険金 | 死亡時に1,000万円 | |

| 医療保障 (終身医療保険) | 入院給付金 | 入院1日につき1.5万円 | |

| 入院一時金 | 入院1回につき10万円 | ||

| 手術保険金 | 手術1回につき20万円(入院時)、若しくは5万円(外来時) | ||

| 放射線治療保険金 | 放射線治療1回につき20万円(60日に1回が支払限度) | ||

| 先進医療特約 | 先進医療を受けたとき、先進医療にかかる技術料と同額を支払い(通算2,000万円限度) 加えて、先進医療給付金が支払われる療養を行った場合は最大で15万円支払い | ||

| 保険料 | |||

| 男性 | 定期保険 | 977円 | |

| 医療保険 | 3,802円 | ||

| 月額保険料 (10年間の累計保険料) | 4,779円 (573,480円) | ||

| 女性 | 定期保険 | 772円 | |

| 医療保険 | 4,122 円 | ||

| 月額保険料 (10年間の累計保険料) | 4,894円 (587,280円) | ||

| 【組み合わせの詳細】 定期保険はメディケア生命《メディフィット定期》で10年満期 医療保険はチューリッヒ生命《終身医療保険》で終身保障 | |||

2社の保険を組み合わせたことで、保険料が安くなっているのがわかるかと思います。

また、保障に関しても先進医療の保障が追加されたりと、元の保障よりも手厚くなった部分があるのもポイントです。

以下は、元の保障と、見直し後の保障を表で比較したものです。

【見積条件】契約年齢:30歳

| 給付金名称 | 保障内容 | ||

| かんぽ生命《養老保険》 | 組み合わせた場合 | ||

| 死亡保険金 | 死亡時に1,000万円(災害死亡時は100万円増) | 死亡時に1,000万円 | |

| 入院保険金 | 入院1日につき1.5万円 | 入院1日につき1.5万円 | |

| 入院初期保険金 | 入院1回につき7.5万円 | 入院1回につき10万円 | |

| 手術保険金 | 手術1回につき30万円(入院時)、若しくは7.5万円(外来時) | 手術1回につき20万円(入院時)、若しくは5万円(外来時) | |

| 放射線治療保険金 | 放射線治療1回につき15万円(60日に1回が支払限度) | 放射線治療1回につき20万円(60日に1回が支払限度) | |

| 先進医療特約 | – | 有り | |

| 保障期間 | 10年満期 | 死亡保障 : 10年満期 医療保障 : 終身 | |

| 保険料 | |||

| 男性 | 月額 (累計) | 6266.67円 (752,000円) | 4,779円 (573,480円) |

| 差額(累計) | ±178,520円 | ||

| 女性 | 月額 (累計) | 7766.67円 (932,000円) | 4,894円 (587,280円) |

| 差額(累計) | ±344,720円 | ||

組み合わせた場合だと手術の保障が多少弱くなるという点はありますが、それ以外を見ると概ね同格~保障によっては手厚くなっているというのがわかるかと思います。

また、何よりも保険料が大きく抑えられるという点がメリットです。

以上のように、死亡保障と医療保障を用意したいという場合は、養老保険ではなく、他社の死亡保険+医療保険という組み合わせがオススメです。

資産づくりの一環として保障期間が20年以上の養老保険に加入している(したい)人

こういった人を想定しています

- 長い期間をかけて300~1,000万円程度を貯めたいという人

- 保険を使って老後資金やマイホーム資金・教育資金を貯めたいという人

保険を使って、10年程度で100万円を貯めたいという人はこちらの案をご覧ください。

こういった場合だと、かんぽ生命では、比較的保障期間の長い(20年以上)普通養老保険を勧められることが多いです。

具体的には以下のような保障ですね。

【見積条件】契約年齢:30歳 / 20年満期 / 医療特約なしの場合

| 男性 | 女性 | |

| 死亡・満期保険金額 | 500万円 | |

| 月額保険料 | 22,800円 | 22,750円 |

| 累計保険料 | 5,472,000円 | 5,460,000円 |

| 返戻金率 | 91.37% | 91.58% |

実は20年満期になると10年満期よりもさらに返戻金率が下がるのですが、満期保険金額が500万円ぐらいになってくると、

10年満期だと月額保険料が4~5万円と、保険料がかなり高くなってしまいます。

ですので、ほとんどの場合は現実的な月1~2万程度の保険料に抑えるために、最低でも20年程度の払込期間とする場合がほとんどでしょう。

ただ、養老保険の場合は頑張って支払い続けても、『最終的には元本より1割減るという、残念過ぎる結果しか待っていない』のですから報われません。

その為、こういった場合にはかんぽ生命の養老保険ではなく

- 払込期間が20年以上

- 20~30年後に500万円程度の資産が形成できる

- 解約時or満期時に100%以上の返戻金率がある

- 保険料は月額1~2万円程度

という条件を満たせる『短期払いの終身保険』や『個人年金保険』を活用するのがオススメです。

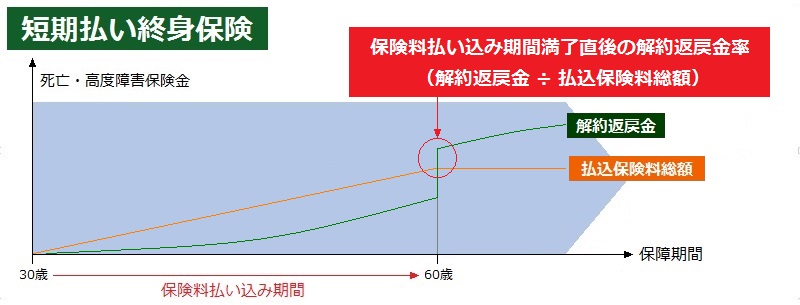

短期払い型の終身保険を活用してマイホーム資金・教育資金を貯める

終身保険(保障期間が一生涯続く死亡保険)の中でも、払込期間が10年や20年程度で終わるものを《短期払い終身保険》と言います。

短期払い終身保険は保険料の払い込みが終わった時点で返戻金率が100%を超える商品があるので、そういった商品を選択することで効率的に貯蓄ができます。

そして、短期払い終身保険の中では『オリックス生命の《終身保険RISE[ライズ]》』が返戻金率が高い為、オススメです。

以下は《終身保険RISE[ライズ]》と《養老保険》の、保障内容と解約返戻金率などの違い1つにまとめて比較した表です。

【見積条件】契約年齢 : 30歳 / 払込期間 : 20年間の場合

| 男性の場合 | ||

| 商品名 (保険会社名) | 終身保険RISE[ライズ] (オリックス生命) | 養老保険 (かんぽ生命) |

| 死亡保険金額 | 700万円 | 500万円 |

| 月額保険料 | 22,540円 | 22,800円 |

| 20年間の累計保険料 | 5,409,600円 | 5,472,000円 |

| 50歳時点での返戻金額 | 5,695,340円 | 5,000,000円 |

| 50歳時点での返戻金率 | 105.2% | 91.37% |

| 保障期間 | 解約しない限りは終身 | 20年満期 |

| 女性の場合 | ||

| 死亡保険金額 | 700万円 | 500万円 |

| 月額保険料 | 21,728円 | 22,750円 |

| 20年間の累計保険料 | 5,214,720円 | 5,460,000円 |

| 50歳時点での返戻金額 | 5,505,430円 | 5,000,000円 |

| 50歳時点での返戻金率 | 105.5% | 91.58% |

| 保障期間 | 解約しない限りは終身 | 20年満期 |

以上を見ればわかるように、養老保険が終身保険に勝っている部分は1つもありません。

また終身保険の方は、払い込み終了時に資金があまり必要無くなった場合には、解約せずにそのまま保障を継続することで

『解約するまでは死亡保障をキープ出来て、かつ、解約返戻金額も少しずつ増加していきます』

ので、受取時期も柔軟に変更することが可能です。

以上のことから、長い期間をかけてまとまった額を貯蓄する場合には『短期払いの終身保険』を選ぶべきだと私は断言します。

間違っても、元本割れするかんぽ生命の養老保険で貯蓄をしないようにしましょう。

★オリックス生命の終身保険RISEは、インズウェブの『積立保険の無料資料請求サービス』でパンフレットの取り寄せが可能です。

※終身保険RISE以外の商品パンフレットも併せて無料で取り寄せできます。

★資料請求だけでなく、色々と相談をして決めたいという場合には『保険相談サービス』の活用をオススメします。

詳細記事 プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

また、保険相談サービスの中でも『保険見直し本舗』はオンラインで相談も出来ますので、個人的にはオススメです。

老後に向けた資産形成は《個人年金保険》を活用

老後に向けた資産形成を考えるのであれば、終身保険に加えて『個人年金保険』の活用もオススメです。

以下は、養老保険と終身保険、個人年金保険の違いを表にまとめて比較したものです。

| 養老保険 | 終身保険 | 個人年金保険 | |

| 死亡保障 | あり | あり | 手薄(積立保険料と同額) |

| 死亡保障期間 | 有期(10~20年) | 解約しない限りは終身 | 年金受取が始まるまで |

| 貯蓄性 | 低い(元本割れ) | 高い(100%以上) | 非常に高い商品も(120%以上) |

| 受け取り方法 | 満期時に一括 | 解約時に一括 | 年金で受け取り(5~10年間) |

個人年金保険は資産形成が目的の商品ですので『死亡保障が弱いのがデメリット』ですが、

その反面、『貯蓄性においては終身保険よりも優れている商品がある』のが大きなメリットと言えます。

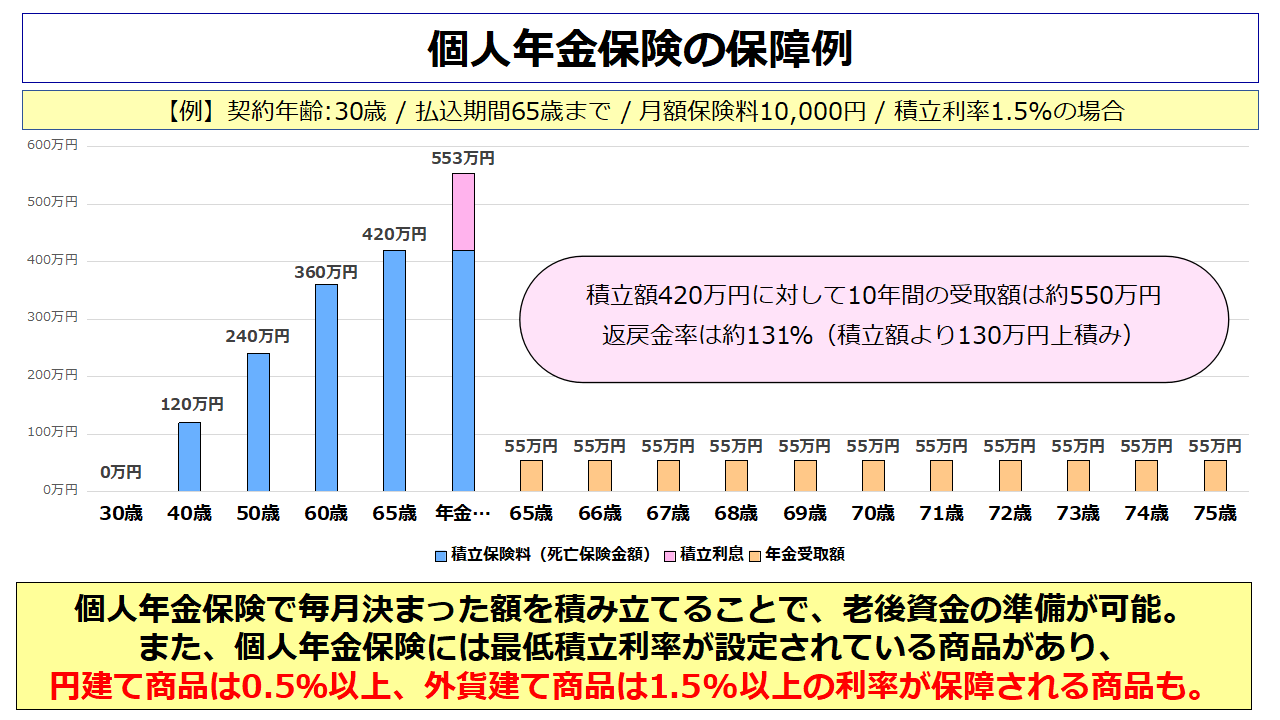

例えば、外貨建ての個人年金保険であれば、最初の画像に書いている通り積立利率が最低でも1.5%以上が保障されている商品もあり

その商品であれば最低利率(1.5%)がずっと継続したとしても、返戻金率が130%を超え、終身保険よりもはるかに効率的に老後資金を用意することができます。

しかも、これはあくまでも最低利率ですから、実際にはもっと高い利率で運用される可能性も十分にあり、場合によっては返戻金率が150%~200%を狙うことも可能です。

また、個人年金保険の保険料は『個人年金保険料控除』の対象なので、節税メリットがあるのも特徴です。

節税とはいっても年間では数千円~数万円程度の節税にしかなりませんが、個人年金保険は長い期間保険料を払い続けることが普通ですので、

塵も積もれば山となって、累計では十数万円~数十万円の節税が可能になります。

以上のように、老後に向けた資産形成を保険で行うのであれば、『返戻金率が高く、節税メリットもある個人年金保険』も、

終身保険には負けない魅力的な商品と言えますので、オススメですね。

少なくとも、老後の資産形成に養老保険を使うよりは、はるかに大きなメリットがあるといえるでしょう。

★個人年金保険に興味がある方は、インズウェブの『個人年金保険の無料資料請求サービス』を活用して複数の商品の比較をすることをオススメします。

今なら個人年金保険が良くわかるガイド本『ねんきんガイド』を全員にプレゼント!

※最低利率が1.5%以上の個人年金保険のパンフレットもこちらで請求できます。

★資料請求だけでなく、色々と相談をして決めたいという場合には『保険相談サービス』の活用をオススメします。

詳細記事 プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

また、保険相談サービスの中でも『保険見直し本舗』はオンラインで相談も出来ますので、個人的にはオススメです。

総合評価

| かんぽ生命《養老保険》の評価 | ||

| 評価項目 | ランク | 寸評 |

| 保険料 | C | 掛け捨て部分の保険料が保障内容の割には高い |

| 貯蓄性 | C | 元本割れする商品であり、貯蓄性は極めて低い |

| 保障内容 | C | 医療保障と死亡保障を追加できるが、特に優れた保障ではない。 |

| 総合評価 | C | どの項目でも劣っており、あえてこの商品を選ぶメリットはない。 |

ここまで書いてきた通り「かんぽ生命の《養老保険》を契約するメリットはない」というのが私の結論です。

現在、かんぽ生命の《養老保険》を検討しているという人は、別の保険会社の商品を検討した方が良いでしょう。

また、ここ数年の間に新しく《養老保険》を契約したという方も、見直しを行ったほうがメリットが大きいため、見直しをオススメします。

-

【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

続きを見る