メットライフ生命の《ガードエックス》っていうがん保険が良いって聞いたんだけど、本当?

詳しい保障内容やメリット・デメリットを知りたい。

プロから見てどういう評価なの?

こんな疑問にお答えします。

まず結論から申し上げますと、《ガードエックス》は『しっかりとしたがんの保障を用意できるとは言えない商品』ですので、おススメはできません。

ですので、個人的には《ガードエックス》よりも『他社のがん保険』を選ぶことをオススメ致します。

この記事では、元保険代理店勤務でFPである私が

- メットライフ生命《ガン保険 ガードエックス》の保障内容と評価・評判

- 《ガン保険 ガードエックス》のメリット

- 《ガン保険 ガードエックス》のデメリット

- 《ガン保険 ガードエックス》はどんな人にオススメか?

- 保険料の見積もり方法と申し込み方法

について、実際のデータや画像を使いながら分かりやすく解説していきます。

この記事を読み終えれば「《ガードエックス》にどんなメリットやデメリットがあるのか?」「ガードエックスが本当に自分に合ったがん保険なのか?」が分かるようになりますので、

現在《ガードエックス》の契約を検討しているという人や、他社のがん保険に入っているという人は、

少しだけお時間を取ってこの記事を読んで頂ければと思います。

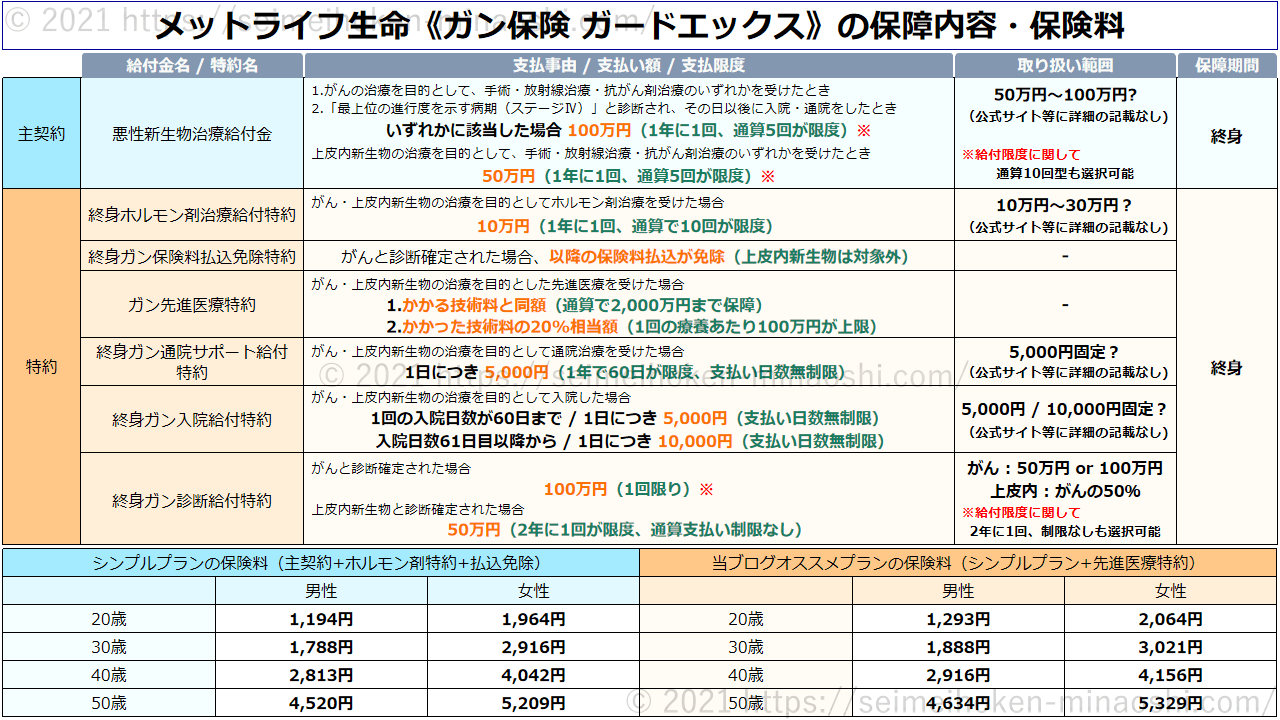

メットライフ生命《ガン保険 ガードエックス》の保障内容と評価・評判

| リンク |

| メットライフ生命《ガン保険 ガードエックス》 公式サイト ご契約のしおり・約款 2020年2月版(PDF) |

上記の保障内容の通り、条件に当てはまった場合にまとまった一時金が受け取れる『一時金型のがん保険』なのですが、

《ガードエックス》はその条件が『がんの治療を受けたとき』となっているのが他社の商品にはない特徴と言えます。

他社のがん保険だと2回目以降の一時金の給付条件が『がんで入院をして治療を受けた場合』となっている商品も多く、

『入院せずに通院で治療を続けていた場合は、一時金が受け取れない可能性』は少なからずあります。

その点で考えると《ガードエックス》は、一時金の条件が『主にがんの三大治療(手術・抗がん剤・放射線)を受けたとき』ですので、

『入院の必要がなく、給付金を貰い損ねるリスクが低い』のはメリットと言えるでしょう。

ただ、一時金での保障に重きを置いている為か、他社の商品にはある『治療を受けた月ごとに給付金が支払われる、都度給付の保障』がほとんどありません。

その為『給付金の受取総額は、当ブログでオススメしているがん保険よりも少なくなる』傾向にあります。

★都度給付(特に、抗がん剤治療の保障)の重要性については、以下の記事にて詳しく解説しています。

関連記事 FPの私が都度給付型のがん保険をオススメする3つの理由

関連記事 プロが解説!がん保険には抗がん剤治療の保障が必須である2つの理由

総合的にみると『一時金の保障は手厚いが都度給付が少なく、やや保障面が頼りないがん保険』という感じですね。

メットライフ生命《ガン保険 ガードエックス》の評価・評判

| メットライフ生命《ガン保険 ガードエックス》のスペック | |||

| 契約可能な年齢 | 18歳~80歳 | ||

| 総合評価 | B | ||

| 保障内容の評価 | C+ | ||

| A.診断給付金の評価 | 給付限度 | B(1年に1回 / 通算5回まで) | |

| 2回目以降の給付条件 | S(がんの治療を受けた場合) | ||

| 上皮内新生物の保障 | A(がんの半額 / 通算5回まで) | ||

| B.3大治療保障の評価 | 手術 | C(一時金で保障 / 通算5回まで) | |

| 抗がん剤 | C(一時金で保障 / 通算5回まで) | ||

| 放射線 | C(一時金で保障 / 通算5回まで) | ||

| 保険料の評価 | B+ | ||

| A.単純な安さ | A- | ||

| B.コストパフォーマンス | B+ | ||

がんの3大治療について

がん治療で実施されることが多い『手術・化学療法(抗がん剤・ホルモン剤)・放射線療法』の3つを、がんの3大治療と呼びます。

また、現在のがん治療では特に『抗がん剤治療』の重要度が高まっていますので、

がん保険を選ぶときは「抗がん剤治療の保障がしっかり用意できるか?」を第一に考える必要があります。

前述の通り、一時金の保障がメインの商品なのですが、一時金の給付回数に上限があり、通算で5回まで(※)しか給付金を受け取れないのがネックですね。

一応、通算10回型もありますが、そちらは保険料が高くなるというデメリットがあります。

でも一時金は年1回受け取れるから、5回型でも通算で5年間は保障がされるよね?

5年保障されれば十分じゃない?

確かにそう思われるかもしれませんが、がんは治療が長引きやすい病気です。

詳細は後述しますが、5年程度の保障だと『治療期間が長引いた場合、途中で保障がなくなってしまうリスク』がありますので、オススメできません。

がんの治療期間についてはコチラをご覧ください(解説へジャンプします。)

また、《ガードエックス》の場合だと5年間で受け取れる給付総額は500万円(給付金額が100万円の場合)になりますが、

他社のがん保険には、《ガードエックス》よりも安い保険料で、より多くの給付金が受け取れて、かつ、保障額の上限がほぼ無制限な商品があります。

以上のことから、《ガードエックス》は他社の商品と比較するとコストパフォーマンスが悪いと言えますので、

本気でがんに備えたいという場合には、他社のがん保険を選ぶことを強くオススメ致します。

具体的には

- チューリッヒ生命《終身ガン治療保険プレミアムDX》

- FWD富士生命《新がんベスト・ゴールドα》

の2商品がコストパフォーマンスに優れていますので、基本的には上記の2つから選ぶことをオススメします。

-

チューリッヒ生命《終身ガン治療保険プレミアムDX》の評価【A+】

続きを見る

-

FWD富士生命《新がんベスト・ゴールドα》の評価【A】

続きを見る

《ガードエックス》のデメリット

他社にはあまりない保障内容が特徴的な《ガードエックス》ですが、前述したようにデメリットも存在します。

具体的には

- 治療が長期化した場合に保障がなくなるリスクがある

- (女性の場合)保険料が高い

- 他社の商品と比較してコスパが悪い

という3点が特に大きなデメリットです。

とはいえ、私が言っているだけでは説得力もありませんので、ここでは、それぞれのデメリットについて『実際のデータや他社商品との比較』を基に、

数値的・客観的に詳しくデメリットの解説を行っていきますね。

では、早速ですが見て行きましょう。

デメリット1.治療が長期化した場合に保障がなくなるリスクがある

まず第一のデメリットとして、『治療の長期化に対応できないリスクがある』という点が挙げられます。

前述の通り、《ガードエックス》は一時金での保障がメインなのですが、その一時金の給付回数には上限があります。

具体的には「通算5回型」と「通算10回型」の2種類があるのですが、『通算10回型の場合は5回型に比べて保険料が上がる』というデメリットがあるため、

基本的には公式サイトでも採用されているように「通算5回型」で契約する人が多いと思います。

そして、「5回型」だと『治療が長期化した場合、途中で保障がなくなってしまうリスクがある』のは大きなデメリットと言えるでしょう。

とはいっても一時金は年1回の受け取りだから、5回型でも5年間は保障されるでしょう?

それだけあれば十分じゃないの?

確かに、並大抵の病気であれば5年分の保障があれば十分といっても良いでしょうが、がんの保障としては不十分です。

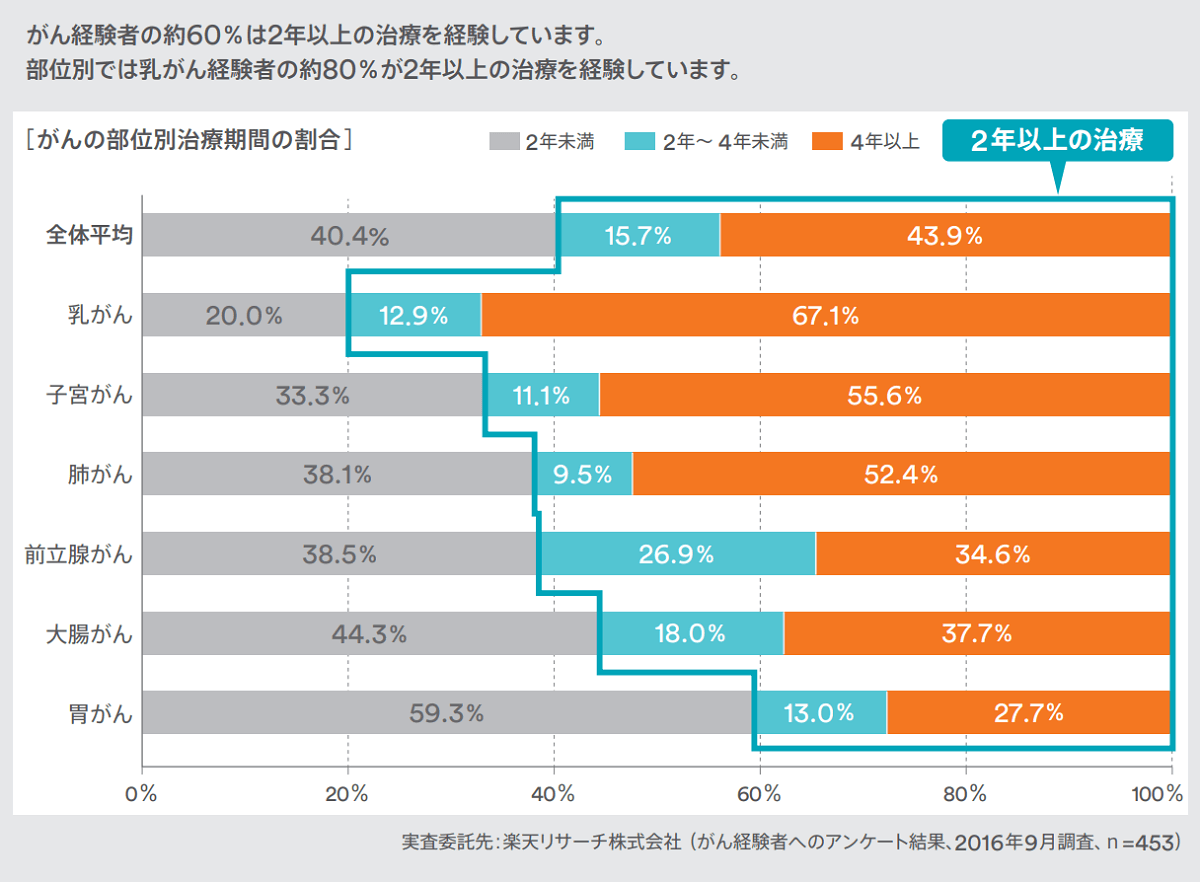

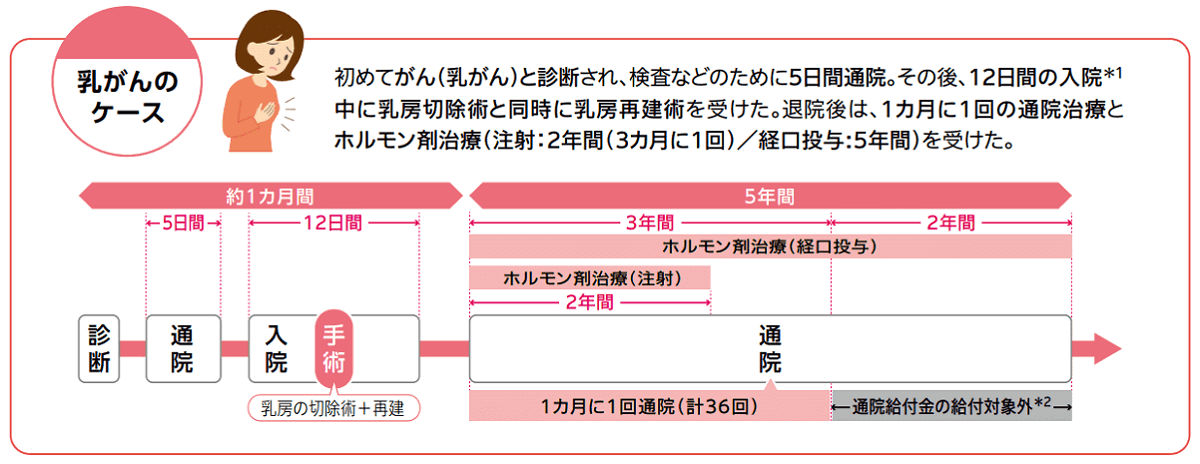

がんの部位によっては7割近くの患者が長期治療を行っているという現実

上記の資料を見ればわかるように、がん経験者の約半数が4年以上の治療を経験しています。

特に、女性特有のがんである「乳がん・子宮がん」、喫煙者などに多い「肺がん」では、半数以上の患者さんが長期治療を受けているというのが現実です。

その為、『《ガードエックス》では、治療期間中に保障がなくなってしまうリスクがある』のは大きなデメリットと言えます。

確かに、治療中に保障がなくなるのは困るなぁ……

でも、逆に考えれば、がん患者の半分は4年以内で治療が終わるんだよね?

確かに、がん経験者の半数以上は4年以内で治療が「一旦」終わっているのも事実です。

ですが、がんは完治・根絶が難しい病気ですので、治療が終わっても「転移・再発」のリスクが常にあります。

また、これはポジティブな事ですが、最近は医療の発達もあって、がんになった後の生存率が昔よりも上がっています。

その為、それに比例するように治療期間(=生存期間)も伸びており、この傾向は今後もっと顕著になっていく可能性が高いでしょう。

以上のように

- がんは「転移・再発」のリスクがあり、一度治療が終わっても安心できない

- 医療の発達により生存率が上がっており、それにより治療期間も長期化傾向にある

という2点から、私としては保障回数に上限のある《ガードエックス》よりも、保障回数に上限がない他社のがん保険のほうがより良いと考えます。

デメリット2.(女性の場合)保険料が高い

冒頭の資料をみて気付いている人も多いと思いますが、《ガードエックス》は『女性の保険料が高い』ため、その点もデメリットと言えます。

なんで女性の保険料のほうが1,000円近くも高いの!?

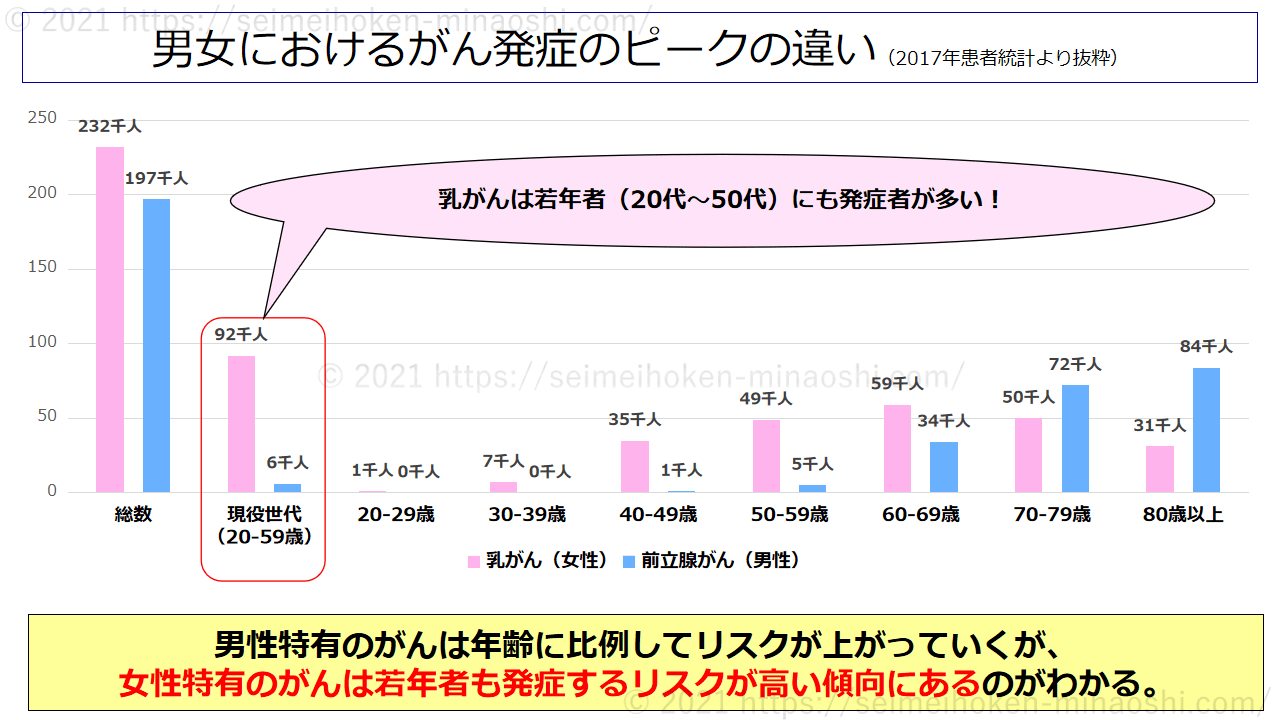

理由としては「若い頃は、女性の方が発症するリスクが高いから」だと思われます。

というのも、女性特有のがんのうち「乳がん」は30代から発症者が多くなり、40代以降は70代まで発症者数が高くキープされるからです。

以下は、女性特有のがん(乳がん)と男性特有のがん(前立腺がん)の、発症年齢のピークの違いを調べてまとめたものです。

以上の資料を見てもわかるように、女性特有のがんは若くても発症するリスクが高い為、《ガードエックス》では女性の保険料が高く設定されていると言えるでしょう。

う~ん……なら保険料が高いのは仕方がないのかな……

でも、それならほかのがん保険もどうせ女性のほうが保険料高いんでしょ?

だったらデメリットとは言えないんじゃないの?

そう思われるかもしれませんが、実は、他社のがん保険には女性のほうが保険料が安く、かつ、《ガードエックス》よりも保障内容が良い商品もあります。

ですので、女性であればあえて《ガードエックス》を選択する意味はないと私は考えます。

デメリット3.他社の商品と比較してコスパが悪い

《ガードエックス》は一時金型のがん保険としてはそこそこコスパが良い商品ではありますが、がん保険全体でみるとさほど良い商品ではなく、

他社のがん保険には『《ガードエックス》以下の保険料で、より手厚い保障が用意できる商品』が存在しています。

結局の所、保険で重要なのは『いかに安い保険料で、いかに多額の保障を受け取れるか?』の一点に尽きます。

それを突き詰めて考えると《ガードエックス》は他社のがん保険と比較して『コストパフォーマンスが悪い』ため、オススメできません。

『実際にガンを発症した場合、いくら受け取れるのか?』を他社商品と比較

ここでは、以下の2つの症例を参考に、どれだけの給付金を受け取れるかを見ていきましょう。

がんにおける2つの症例

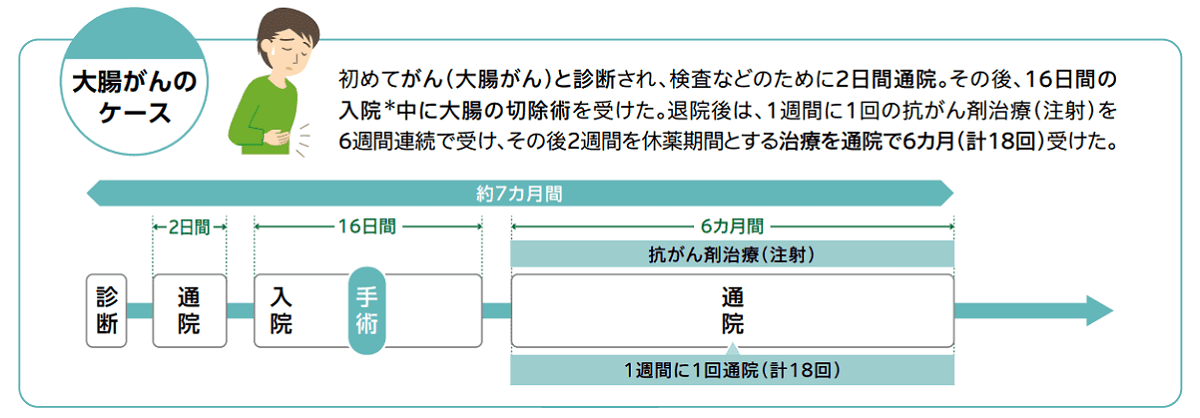

- 治療が短期の場合(治療期間:7か月 / 男性の大腸がん)

- 治療が長期化した場合(治療期間:5年間 / 女性の乳がん)

また、今回の比較に使用する商品と保障内容は以下の通りとします。

【見積条件】年齢 : 30歳 / 保険料払込免除あり / 先進医療特約ありの場合

| 今回の比較に用いる商品3種の保障内容と保険料 | |||

| 商品名 (保険会社) | ガードエックス (メットライフ生命) | プレミアムDX (チューリッヒ生命) 【レビュー記事】 | 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 |

| レビューの評価 | B | A+ | A |

| 診断給付金(※1) | 100万円 | 50万円 | 50万円 |

| 給付限度(診断) | 1年に1回(通算5回まで) | 2年に1回(無制限) | 2年に1回(無制限) |

| 2回目以降の給付条件 | がん治療を実施 | がんで入院 | がんで入院・通院 |

| 抗がん剤治療を受けたときの保障 | なし(一時金で保障) | 10万円/月 | 10万円/月 |

| ホルモン剤治療を受けたときの保障 | 年ごとに10万円 | 10万円/月 | 10万円/月 |

| 自由診療の抗がん剤・ホルモン剤治療の保障 | – | 20万円/月(※2) | – |

| 放射線治療の保障 | – | 10万円/月 | 10万円/月 |

| 手術の保障 | – | – | – |

| 給付限度(抗がん剤・ホルモン剤治療) | – | 通算2,000万円 | 無制限 |

| 保険料(男性) | 1,888円 | 2,004円 | 1,720円 |

| 保険料(女性) | 3,021円 | 1,786円 | 1,905円 |

| (※1)ガードエックスは上皮内新生物の場合は半額、それ以外はがん・上皮内新生物とも同額保障 (※2)通算で12か月(240万円)までが限度 | |||

関連記事(がん保険レビュー記事)

治療期間が短期だった場合

この事例の場合だと、受取額は以下の通りとなります。

| 受取額の例(治療期間が短期の場合) | |||

| 商品名 (保険会社) | ガードエックス (メットライフ生命) | プレミアムDX (チューリッヒ生命) 【レビュー記事】 | 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 |

| 診断給付金 | 100万円 | 50万円 | 50万円 |

| 抗がん剤治療給付金 | 0万円 | 60万円 | 60万円 |

| 給付金総額 | 100万円 | 110万円 | 110万円 |

| 保険料(男性) | 1,888円 | 2,004円 | 1,720円 |

| 保険料(女性) | 3,021円 | 1,786円 | 1,905円 |

見てわかる通り、一時金は《ガードエックス》のほうが優秀ですが、毎月治療の受けたときに受け取れる給付金がないため、累計では他社のがん保険のほうが多く受け取れます。

そして、男女ともに『他社の商品のほうが、《ガードエックス》よりも保険料が安い』というのも見逃せないポイントですね。

治療期間が長期だった場合

この事例の場合だと、受取額は以下の通りとなります。

| 受取額の例(治療期間が長期の場合) | |||

| 商品名 (保険会社) | ガードエックス (メットライフ生命) | プレミアムDX (チューリッヒ生命) 【レビュー記事】 | 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 |

| 診断給付金(※1) | 500万円 | 50万円(※1) | 150万円 |

| ホルモン剤治療給付金 | 50万円 | 600万円 | 600万円 |

| 給付金総額 | 550万円 | 650万円 | 750万円 |

| 今後の保障 | 無くなる(※2) | 通算1,400万円まで保障(※3) | 無制限で保障 |

| 保険料(男性) | 1,888円 | 2,004円 | 1,720円 |

| 保険料(女性) | 3,021円 | 1,786円 | 1,905円 |

| (※1)診断給付金の額 《プレミアムDX》の2回目以降の給付条件は『がんで入院をした場合』なので、上記の症例の場合は初回の診断確定時のみ給付。 (※2)ガードエックスの保障 通算で一時金を5回受け取っているため、今後は保障がなくなる(通算5回型の場合) (※3)プレミアムDXの保障 抗がん剤等の保障は通算で2,000万円までなので、あと10年以上治療を受け続けても給付金が受けとれる(診断一時金は上限なし) | |||

長期の場合でも《ガードエックス》は、他社のがん保険よりも受け取れる額が少なくなることがわかるかと思います。

また、たとえ一時金の保障が手厚くても『抗がん剤やホルモン剤治療の保障が貧弱だったら給付金総額は少なくなってしまう』、

というのがこの結果から読み取れるかと思います。

加えて、前述したように《ガードエックス》は一時金を通算で5回受け取ったらそれ以降は保障がなくなってしまいますので、

この症例の場合だと『翌年以降に治療が発生しても、一切、給付金が受け取れなくなります』。

これだけ長期の治療を受けたという場合は、それ以降もがんと付き合って生きていくことになるのはほぼ確実です。

そういった場合に途中から保障がなくなってしまえば、生活が破綻してしまうリスクもあります。

以上のように、単純なコストパフォーマンスから見ても、もしもの時に備えるという点で見ても《ガードエックス》では不安が残りますので、

私としては『がんには、他社のがん保険で備えたほうが良い』と考えます。

《ガードエックス》のメリット

ここまで見てきた通り、『《ガードエックス》だけではがんに備えるには不十分』というのが私の結論ですが、

《ガードエックス》にも

- 一時金の保障だけを見れば、コスパは優秀

という他社の商品にはないメリットがあります。

そのため、『とにかく安く、一時金の保障だけを用意したい』という場合には《ガードエックス》も選択肢の1つとなるでしょう。

《ガードエックス》はどんな人にオススメか?

前述のとおり、『とにかく安く、一時金の保障だけを用意したい』という人にオススメです。

ただし、『通算5回型』の場合だと最短5年で保障がなくなってしまいますので、『しっかりとがんの治療に備えたい』場合には他の保険を選ぶとよいでしょう。

こんな人は他のがん保険も検討しましょう

他社のがん保険の方が向いている人

- 手厚い保障が用意できるがん保険が良いという人

- コストパフォーマンスの高いがん保険が良いという人

- お金の心配をせずにがん治療に専念できるようにしたい人

ここまで書いてきた通り《ガードエックス》は、

- 最短5年で保障がなくなってしまうリスクがある

- コストパフォーマンスも他のがん保険より劣る

という大きなデメリットがあるため、『しっかりとしたがんの保障をできる限り安く用意したい』という人にはおススメできません。

その為、私としては、よりコストパフォーマンスに優れる

- チューリッヒ生命《終身ガン治療保険プレミアムDX》

- FWD富士生命《新がんベスト・ゴールドα》

の2商品を検討することを強くオススメします。

-

チューリッヒ生命《終身ガン治療保険プレミアムDX》の評価【A+】

続きを見る

-

FWD富士生命《新がんベスト・ゴールドα》の評価【A】

続きを見る

保険料の見積り方法と申込方法

| 保険料の見積もり | 公式サイトである程度は見積もり可能(※) |

| 申し込み方法 | 通販(※)・対面 |

| 申し込みできる保険ショップ一覧 | |

| ○(店舗・訪問・オンライン) | |

| 保険クリニック | △(店舗) |

| ほけんの110番 | ○(店舗) |

| 保険ひろば | ○(店舗) |

| 保険見直しラボ | ○(店舗・訪問) |

| 保険テラス | ○(店舗) |

| ライフプラザパートナーズ | ○(店舗・訪問) |

| 保険コンパス | ○(店舗) |

| ライフサロン | ○(店舗) |

| 保険デザイン | ○(店舗) |

| ほけんの相談ショップ | ○(店舗) |

| 保険deあんしん館 | ○(店舗) |

| ほけん選科 | ○(店舗) |

| ○ = 全店で取り扱いあり △ = 一部店舗で取り扱いなし | |

| ※通販だと通算10回型の見積もりができないため、通算10回型の見積もりを取りたい場合は面談が必要 | |

通算5回型の場合はネットで見積もりから申し込みまで完結できますので、すぐに保険に入りたいという場合は利用するのもよいでしょう、

ただし、私としては保険の申し込みを行う場合には、保険ショップなどで相談しながら契約をしたほうが良いと考えていますので、個人的には保険ショップの利用を強くオススメします。

★保険の申し込み時に保険ショップなどを使うべき理由は、下記にて詳しく解説しています。

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

どの保険ショップがオススメなの?

あと、ショップによって保険料が変わるとかない?

同じ商品であればショップによって保険料が変わるという事はありませんので、ご安心ください。

また、ショップに関しては、全国展開しているショップの中では『保険見直し本舗』が一番オススメですね。

店舗検索と予約は公式サイトから行えますので、以下のリンクからどうぞ。

また、近くに保険見直し本舗がない場合は、上記の表で取り扱いが○になっているショップが良いでしょう。

これらの保険ショップに関しては店舗数がやや少ない為、

「保険相談ニアエル」で最寄りの店舗を一括検索して、一番近いショップを予約をするのがオススメです。

また、それぞれの保険ショップの特徴や強みは以下の記事にて詳しく解説していますので、そちらもあわせてご覧ください。

ランキング 保険のプロが選ぶオススメの保険相談サービスランキング!

-

【最新版】プロが選ぶオススメの保険相談サービスランキング!

続きを見る

★保険の新規加入、見直し・乗り換えを検討している方は、こちらの記事もオススメです。

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

-

【レビュー】個人情報不要の保険見直しアプリ「パシャって!保険診断」の評価

続きを見る