日本生命の生保レディの人からみらいのカタチっていう保険をオススメされたんだけど、この商品ってどうなの?

なんか色々と説明されたんだけどややこしくてよくわからなかったんだよね。

メリットとデメリットについて知りたいな。

こういった疑問にお答えします。

最初に結論から申し上げますと、日本生命の《ニッセイ みらいのカタチ》はデメリットが多いため、オススメできない商品です。

この記事では

《ニッセイ みらいのカタチ》の保障内容とコンセプト

《ニッセイ みらいのカタチ》の問題点と契約した場合に被るデメリット

《みらいのカタチ》よりも良い保障を安く用意する方法

について、元保険代理店勤務の私が実際のデータを使いながら解説していきます。

今、日本生命の生保レディからニッセイ みらいのカタチを勧められているという人や、もう既に契約をしてしまったという人は、少しだけお時間を取ってこの記事を読んで下さると幸いです。

目次

日本生命《ニッセイ みらいのカタチ》の保障内容とコンセプト

日本生命の《ニッセイ みらいのカタチ》は保険としては組立型保険というジャンルに分類される商品です。

組立型保険とは「複数の保険を自分の好きなように組み合わせることで自分に合った保障をオーダーメイドできる」というのがコンセプトの保険で、日本生命をはじめとした大手保険会社が主力商品として販売しています。

《みらいのカタチ》では「全13個の保険を自分の好きなように組み合わせることで自分に合った保障をオーダーメイドできる」と公式サイトでの説明があります。

以下は、みらいのカタチで使えるすべての保険を表にまとめてみたものです。

| 死亡への備え | ||

| 保険名称 | 保障内容 | 保障期間 |

| 終身保険 | 死亡時に一時金を支払い | 終身型 |

| 定期保険 | 死亡時に一時金を支払い | 更新型 |

| 生存給付金付定期保険 | 死亡時に一時金を支払い、契約から3年ごとに生存給付金支払い | 更新型 |

| 3大疾病・介護等への備え | ||

| 保険名称 | 保障内容 | 保障期間 |

| 継続サポート3大疾病保障保険 | 3大疾病に罹り所定の状態となった時や死亡時に一時金を支払い。3大疾病保険金の支払事由該当日の毎年の応当日に生存していた場合に、継続サポート年金(最大4回)を支払い | 更新型 |

| 3大疾病保障保険 | 3大疾病に罹り所定の状態となった時や死亡時に一時金を支払い。 | 更新 or 終身 |

| 特定重度疾病保障保険 | 所定の特定重度疾病(糖尿病・肝硬変・慢性膵炎・慢性腎不全・高血圧性疾患(高血圧性網膜症)・動脈疾患・臓器移植)に罹り所定の状態となった時や死亡時に一時金を支払い。 | 更新型 |

| 身体障がい保障保険 | 身体障がい状態に該当し、1~3級の「身体障害者手帳」を交付された場合、若しくは死亡時に一時金を支払い。 | 更新型 |

| 介護保障保険 | 公的介護保険制度の要介護2以上と認定された場合に年金or一時金を支払い。死亡時には一時金を支払い | 更新 or 終身 |

| 病気・ケガへの備え | ||

| 保険名称 | 保障内容 | 保障期間 |

| 入院総合保険 | 入院・手術時に給付金を支払い | 更新 or 終身 |

| がん医療保険 | がんを原因とした入院・手術時に給付金を支払い | 更新 or 終身 |

| 特定損傷保険 | 不慮の事故によって、骨折・関節脱臼・腱の断裂の治療を受けた時に給付金を支払い | 更新型 |

| 老後等、将来の資金が必要になるリスクへの備え | ||

| 保険名称 | 保障内容 | 保障期間 |

| 年金保険 | 保険料の払込終了後、年金を支払い(期間は5~15年) | – |

| 養老保険 | 死亡時には死亡一時金、満期まで生存時は生存一時金を支払い | 更新型 |

| リンク | ||

| 日本生命《ニッセイ みらいのカタチ》 公式サイト 契約のしおり 約款 2019年10月版(PDF) ※ 保険の名称をクリックすると、それぞれの商品ページに飛べます。 | ||

13種類もあってかなりややこしいですが、大きく分けると

1.死亡時の備え

2.働けなくなった時の備え(三大疾病や介護の備え)

3.病気やケガの備え

4.老後への備え

の4つに分けることができ、これらの保障を組み合わせることで《一人一人に合った保障を用意できる》というのが一応のメリットとなります。

……ただし、この《みらいのカタチ》を含めて組立型保険全般に言えることですが、デメリットとして

デメリット

保障は10年程度で更新が必要で、更新の度に保険料が上がる

保険料が相場よりも高いため損をする

保障される範囲は広いが、無駄な保障が多すぎる

という3つの重大なデメリットがあり、それらがメリットを大きく上回るため私としては組立型保険をオススメしておりません。

次項からは実際に《みらいのカタチ》で使える全13種類の保険の保障内容と保険料を基に

《ニッセイ みらいのカタチ》の問題点と契約した場合に被るデメリット

《みらいのカタチ》よりも良い保障を安く用意する方法

について解説していきます。

契約する前の人も、すでに契約してしまっている人も、少しだけお時間をとってぜひ読み進めていただければと思います。

《ニッセイ みらいのカタチ》の問題点と契約した場合に被るデメリット

《みらいのカタチ》は、前述したとおり

保障は10年程度で更新が必要で、更新の度に保険料が上がる

保険料が相場よりも高いため損をする

保障される範囲は広いが、無駄な保障が多すぎる

という3つの致命的な欠陥を抱えています。

とはいえ、私がこう言ってるだけでは説得力もありませんので、

この項では、まず《みらいのカタチ》で使える全13種の保険の問題点・デメリットについて見ていき、

そこから3つの致命的な欠陥を証明していきます。

順番としては

1.死亡時の備え

【終身保険 / 定期保険 / 生存給付金付定期保険】

2.働けなくなった時の備え(三大疾病や介護の備え)

【継続サポート3大疾病保障保険 / 3大疾病保障保険 / 特定重度疾病保障保険 / 身体障がい保障保険 / 介護保障保険】

3.病気やケガの備え

【入院総合保険 / がん医療保険 / 特定損傷保険】

4.老後への備え

【年金保険 / 養老保険】

の順で解説していきます。

では、実際に内容を見ていきましょう。

13種類すべてを解説していますので、結構な長文になっています。

ですので『自分の検討している(入っている)保険の評価だけを知りたい!』という方は、

該当部分だけを読んで頂ければと思います。

| ページ内リンク | |||

| 死亡保障 | 終身保険 | 定期保険 | 生存給付金付定期保険 |

| 3大疾病・介護の保障 | 継続サポート3大疾病保障保険 | 3大疾病保障保険 | 特定重度疾病保障保険 |

| 身体障がい保障保険 | 介護保障保険 | ー | |

| 病気・ケガの保障 | 入院総合保険 | がん医療保険 | 特定損傷保険 |

| 老後準備 | 年金保険 | 養老保険 | ー |

1.死亡時の備え

主に亡くなったときに一時金が受け取れる保険で、3種がこれに該当します。

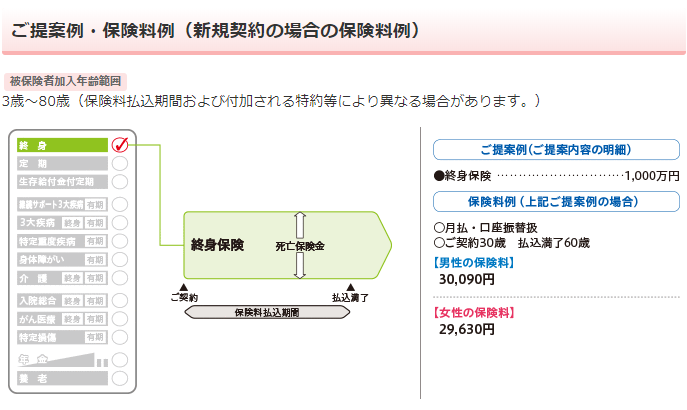

1-1.終身保険

死亡時に死亡保険金が受け取れる保険で、保障期間が一生涯続く保険です。

いたってシンプルな終身保険であり、保障内容に関しても教科書通りな保険ですね。

終身保険の問題点・デメリット

教科書通りの保険だったら無駄もないだろうし、この保険に関しては問題がないってことでいいのかな?

残念ながら日本生命の終身保険は保険料が相場よりも高いため、オススメできません。

以下は日本生命の終身保険と他社の終身保険の保険料を比較しまとめた表です。

契約年齢 : 30歳 / 性別 : 男性 / 死亡保険金額 : 1000万円/ 払込満了60歳の場合

| 保険会社名 | 月額保険料 | 30年間の総保険料 |

| 日本生命 | 30,090円 | 10,832,400円 |

| オリックス生命 | 21,640円 | 7,790,400円 |

| FWD富士生命 | 21,880円 | 7,876,800円 |

日本生命のほうが月々1万円近く高いですし、30年間の総保険料で見ると文字通り桁が違います。

では高い分保障がいいのかというとそういうわけでもなく、保障内容に関してはどの保険会社のほぼ同じですので、あえて日本生命を選ぶ必要性は薄いです。

以上のことから、日本生命の終身保険は保険料的にオススメできません。

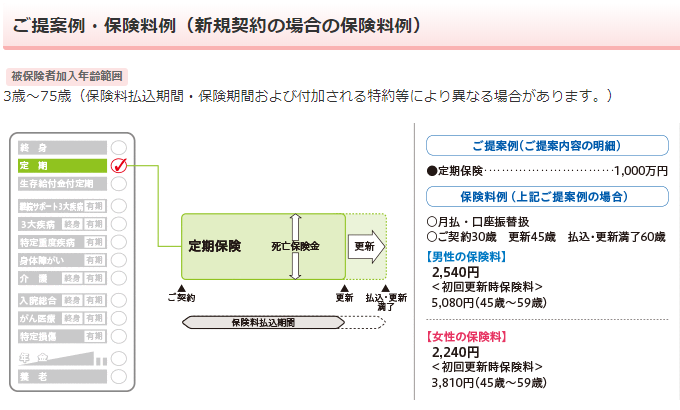

1-2.定期保険

死亡時に死亡保険金が受け取れる保険で、保障期間が決まっている保険です。

こちらも保障内容に関しては終身保険と同様に至ってシンプルです。

定期保険のデメリット

これもシンプルな保険だから保障内容自体には問題ないんだよね?

はい、終身保険と同様に保障自体は問題がないです。

では何が問題かというと、やっぱりというかなんというか保険料なんですよね……

以下は日本生命の定期保険と他社の定期保険の保険料を比較しまとめた表です。

契約年齢 : 30歳 / 性別 : 男性 / 死亡保険金額 : 1000万円 / 保障期間15年の場合

| 保険会社名 | 月額保険料 | 15年間の総保険料 |

| 日本生命 | 2,540円 | 457,200円 |

| SBI生命 | 1,130円 | 203,400円 |

| オリックス生命 | 1,317円 | 246,780円 |

終身保険と同様、日本生命が桁違いに高いのがわかりますね。SBI生命と比べてしまうと2倍の開きがあります。

また、終身保険と同様「高いからと言って保障がいい訳でもなく、保障内容はほぼ同じ」ですので、あえて日本生命を選ぶメリットはないです。

以上のことから、日本生命の定期保険も保険料的にオススメできません。

さっきから見てると、日本生命の商品がことごとく高いんだけどなんでなの?

保障は変わらないのに納得いかないんだけど……

日本生命に限らず、大手の保険会社の商品は基本的に「高い」です。

理由に関しては

『大手の保険会社だからといって売っている商品が良い物とは限らない理由』

という記事で詳しく解説していますので、興味があればぜひご覧ください。

-

大手の保険会社だからといって売っている商品が良い物とは限らない理由

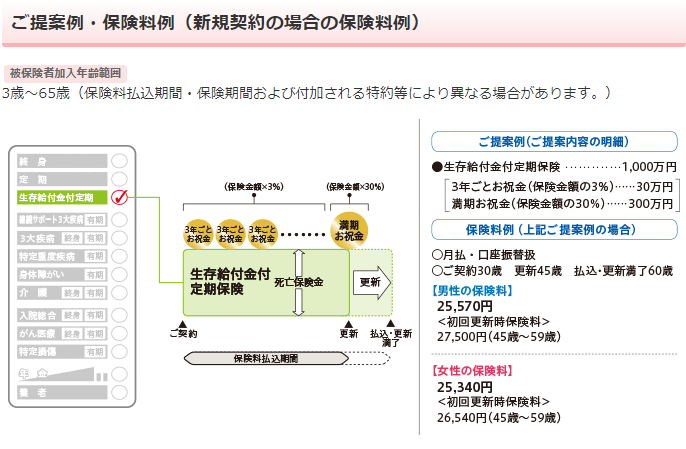

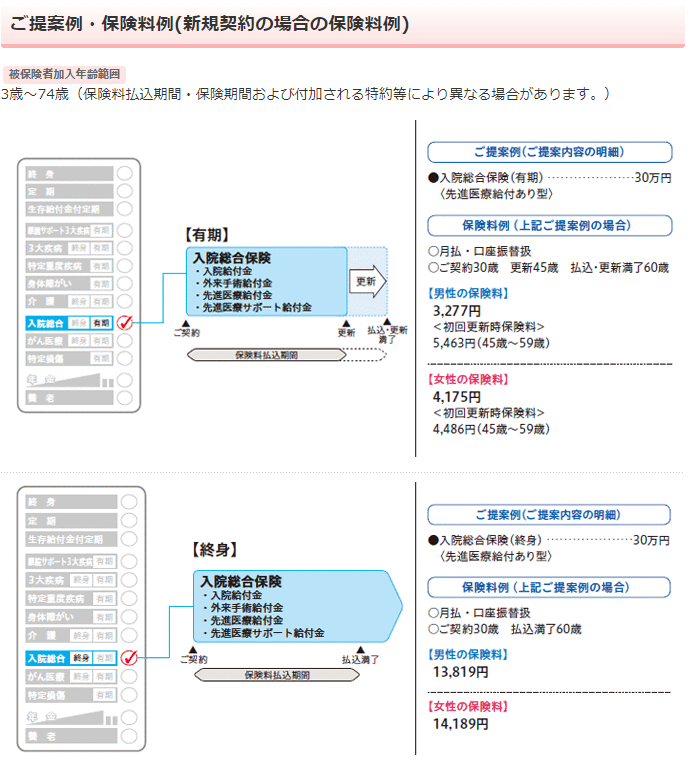

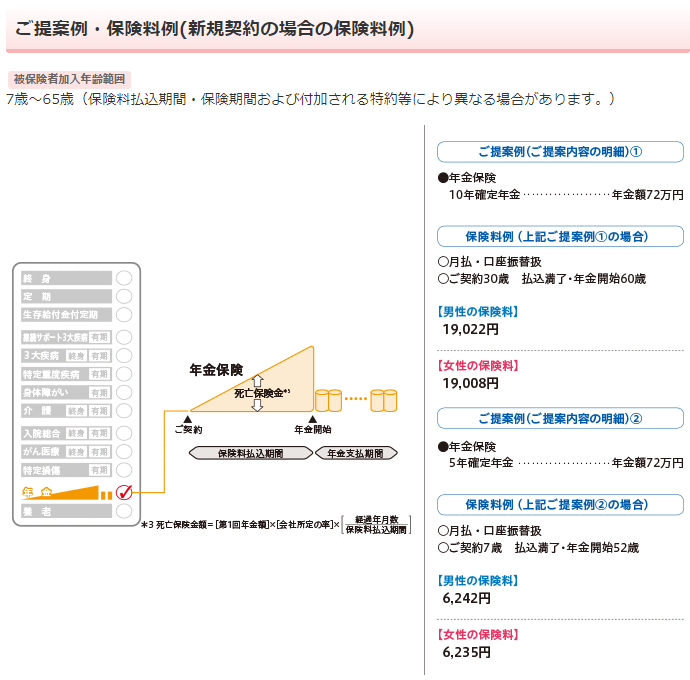

1-3.生存給付金付定期保険

死亡時に死亡保険金が受け取れるのは定期保険と同じですが、それに加えて生存時に、3年ごとにお祝い金が受け取れ、満期時にもお祝い金が受け取れる保険です。

例えば、上記のご提案例のように30歳で加入して45歳まで生存していれば以下の通りになります。

| 年齢 | お祝い金の額 |

| 33歳 | 30万円 |

| 36歳 | 30万円 |

| 39歳 | 30万円 |

| 42歳 | 30万円 |

| 45歳(満期) | 300万円 |

| 30-45歳 | 420万円 |

満期までに420万円が受け取れるということですね。

それでいて、死亡保障自体は期間中はずっと1000万円で据え置かれますので、その分はお得感があります。

死亡保障と貯蓄の両方を兼ね備えた保険という位置づけですね。

生存給付金付定期保険のデメリット

定期的ににお金がもらえるのはいいね!

これはいい保険なんじゃない?

残念ながら、この保険も問題があるので加入はオススメできません……

以下は、保険料と受け取れるお祝い金の額を基に、実質の保険料を求めたものです。

契約年齢 : 30歳 / 性別 : 男性 / 死亡保険金額 : 1000万円 / 保障期間15年の場合

| 月々の金額 | 15年間の総額 | |

| 保険料 | 25,570円 | 4,602,600円 |

| 受け取れるお祝い金額 | 23333.33円 | 4,200,000円 |

| 実質の保険料(※) | 2236.67円 | 402,600円 |

| (※)実質の保険料 = 保険料 – 受け取れるお祝い金額 | ||

お祝い金は確かに受け取れますが保険料もその分高いので、結局は普通に定期保険に入っているのとあまり変わらないんですよね……

ちなみに、日本生命の定期保険や他社の定期保険と比較してみたのが以下の表です。

契約年齢 : 30歳 / 性別 : 男性 / 死亡保険金額 : 1000万円 / 保障期間15年の場合

| 保険会社名 | 月額保険料 | 15年間の総保険料 |

| 生存給付金付定期保険(実額) | 25,570円 | 4,602,600円 |

| 生存給付金付定期保険(実質) | 2236.67円 | 402,600円 |

| 日本生命(定期保険) | 2,540円 | 457,200円 |

| SBI生命 | 1,130円 | 203,400円 |

| オリックス生命 | 1,317円 | 246,780円 |

日本生命の普通の定期保険よりはお得になりますが、結局、他社の定期保険よりは高いんですよね……

なので、この保険に入るぐらいなら他社の保険に入って、差額を自分で貯金しておいたほうがまだマシです。

以上のように、生存給付金付定期保険も加入価値がない保険であると言わざるを得ません。

1-4.死亡保障の商品についてのまとめ

該当する3つの保険に関しては、主に保険料が高すぎるために加入価値がないと断言します。

よって、日本生命で死亡保障を用意している人は損をしている可能性が高いといえるでしょう。

| 日本生命の死亡保障保険の評価 | |||

| 保険名称 | 保険料 | 保障内容 | 寸評 |

| 終身保険 | 高い | 至って普通 | 保険料が高すぎる |

| 定期保険 | 高い | 至って普通 | 保険料が高すぎる |

| 生存給付金付定期保険 | 高い | 至って普通 | 実質的には普通の定期保険とあまり変わらない |

| 《総評》全3種とも、とにかく保険料が高すぎるためオススメできない。 | |||

2.働けなくなった時の備え(三大疾病や介護の備え)

三大疾病などの大きな病気にかかった時や、身体に障害を負った時など、主に働けなくなってしまったときに給付金が受け取れる保険で、全部で5種類の保険がこれに該当します。

2-1.継続サポート3大疾病保障保険

3大疾病【がん(悪性新生物)・急性心筋梗塞・脳卒中】に罹り、所定の状態となった場合に一時金が受け取れる保険です。(死亡時には3台疾病一時金の1/10の額が受け取れます。)

また、3大疾病に罹ってから一定期間(1年、2年、3年、4年)経った後も生存している場合には、継続サポート年金を受け取ることができます。

例えば、上記の保障をもっていて、がんに罹ってから4年以上経っても生存している場合には

| 三大疾病一時金 | 1,000万円 |

| 継続サポート給付金1年目 | 100万円 |

| 継続サポート給付金2年目 | 100万円 |

| 継続サポート給付金3年目 | 100万円 |

| 継続サポート給付金4年目 | 100万円 |

| 合計給付金額 | 1,400万円 |

合計で1,400万円の給付金が受け取ることが可能になります。

給付金額がかなり高額ですが、脳卒中や心筋梗塞、がんにかかった場合にはそれ以降の労働に制限がかかることがありますので、その働けなくなった後のことを見越しての保障額だと思われます。

保障のコンセプトとしては就業不能保険(所得補償保険)に近い感じですね。

就業不能保険とは

気やケガなどで長期間働けなくなった時に備える保険で、労働が制限される状態(就労不能状態)になったと医師に診断された場合に、その状態から回復するまでの間、月々決められた額の給付金が受け取れる保険です。

例えば、大病を患って後遺症が残り、15年間の間、就労不能状態になった場合には以下のようになります。

月々の給付金額(例として10万円) × 12か月 × 15年間 = 1,800万円

このように、就労不能状態が長く続くと総額で大きな額が受け取れる保険です。

みらいのカタチの3大疾病一時金は、就業不能保険の年金を一時金で受け取れるような保障といえます。

継続サポート3大疾病保障保険のデメリット

確かに、3大疾病で働けなくなったら困るよね……

そう考えると、この保障は必要な気がするなぁ。

確かに、その心配はごもっともです。

ですが、この保険もさほど必要はないと私は断言します。

何故なら、3大疾病を保障期間中に発症する可能性はそこまで高くないから(つまり、無駄な保障だから)です。

★3大疾病の保障が不要な理由は以下の記事で詳しく解説しておりますので、そちらをご覧ください。

-

三大疾病の保障って本当に必要?実際のデータを見てわかった衝撃の事実

続きを見る

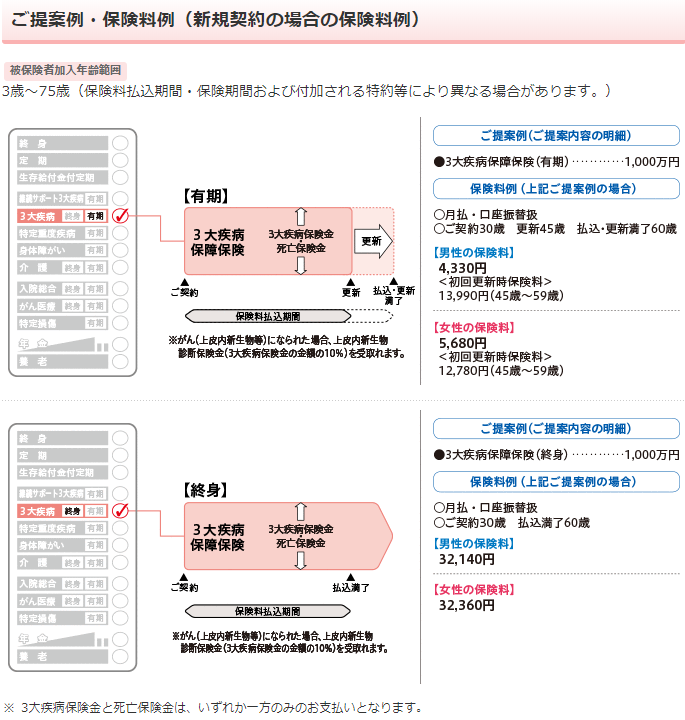

2-2.3大疾病保障保険

3大疾病【がん(悪性新生物)・急性心筋梗塞・脳卒中】に罹り所定の状態となった場合、若しくは亡くなった場合に一時金が受け取れる保険ですね。

前述の継続サポートのほうと比較すると、サポート年金がなくなった代わりに死亡保険金が増えています。

死亡保険に3大疾病の保障が付いているみたいなイメージですね。

3大疾病保障保険のデメリット

前述した継続サポート3大疾病保険と同じ理由でオススメできません。

以下の記事では、実際に『3大疾病保障保険』を例にして3大疾病の保障が不要な理由を解説していますので、詳しくはそちらをご覧ください。

-

三大疾病の保障って本当に必要?実際のデータを見てわかった衝撃の事実

続きを見る

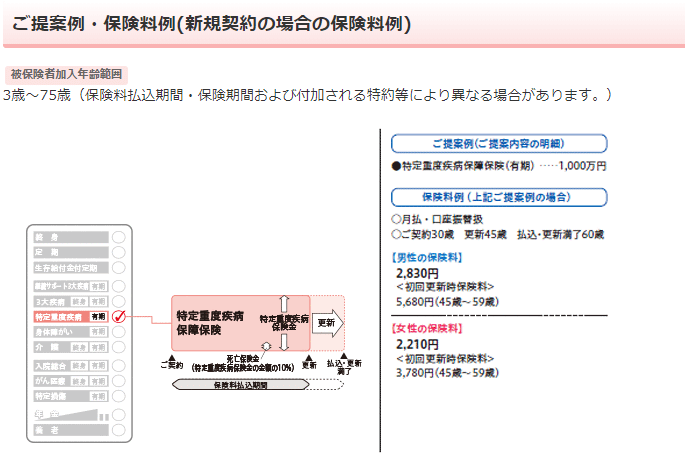

2-3.特定重度疾病保障保険

所定の特定重度疾病を発症し、特定の状態となった場合に一時金が受け取れる保険です。(死亡時には特定重度疾病一時金の1/10が死亡保険金として受け取れます)

3大疾病保険の保障対象が3大疾病から上記の疾病になっただけの保険っていう感じですね。

特定重度疾病保障保険のデメリット

1.無駄な保障が多い

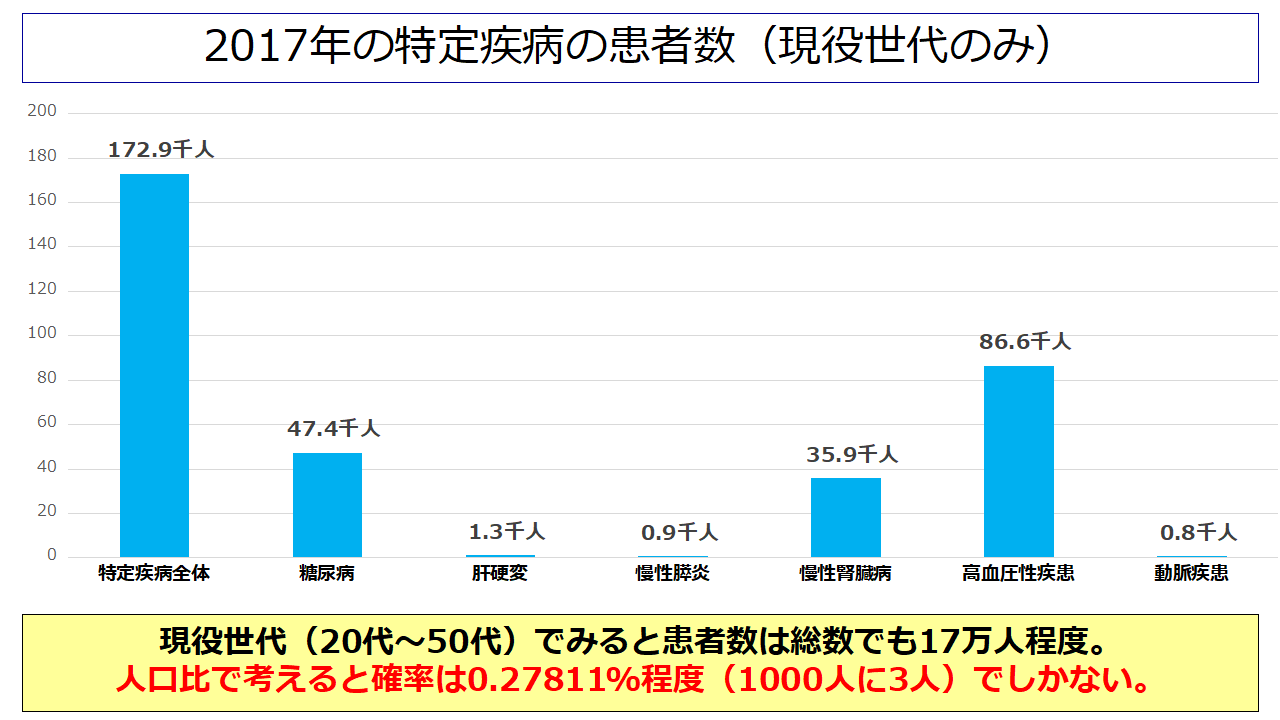

特定重度疾病にかかる確率ってどれぐらいなの?

2017年時点では以下のようになっています。

108万人もいるんなら保障は流石に必要かな……

単純計算で100人に1人はかかる可能性があるんでしょ?

確かに、全体でみればそうですね。

ですが、これから現役世代(20代~50代)のみを抜粋すると以下のようになります。

保障が必要であろう現役世代のみで抜粋すると患者数は1/5程度にまで減ります。

人口比で考えると1000人に3人程度であり、確率が非常に低いため、あえて保障を用意する必要性が薄いと言えるでしょう。

2.実は保障範囲が狭い

でも、脳卒中や急性心筋梗塞に比べたらかかる可能性も高いんだし、人によっては入ってたほうがよかったりするんじゃないの?

確かに、糖尿病や慢性腎臓病(慢性心不全)、高血圧性疾患は現役世代でもそれなりに患う人もいますので、必要と思えるかもしれません。

ただ、この保険にはもう一つの落とし穴があります。

それは【特定の疾病に罹っただけでは保障されず、それに加えて特定の条件を満たさないと保障がうけられない】という点です。

以下は、発症する可能性が比較的高い糖尿病、慢性腎不全、高血圧性疾患の3種に関わる保障内容を示したものです。

| 病名 | 支払い対象となる条件 |

| 糖尿病 | 糖尿病と診断され、その糖尿病の治療のために、医師の指示によるインスリン治療を180日以上継続して受けたとき |

| 慢性腎不全 | 慢性腎不全と診断され、その慢性腎不全の治療のために、永続的な人工透析治療を開始したとき |

| 高血圧性疾患 | 高血圧性疾患と診断され、その高血圧性疾患を原因として高血圧性網膜症に罹患し、所定の診断を受けたとき |

| 保障内容は《契約のしおり 約款 2019年10月版 P61》 より引用 | |

以上を見ていただければわかるように、病気に罹っただけではだめで、それに加えてもう1つの条件を満たさないと支払いの対象にならないのです。

また、その条件が結構厳しいんですよね。

例えば、糖尿病でインスリン注射を180日以上継続するなんてのは、基本的に内服薬(飲み薬)での治療では効果が出なくなってしまった重症の患者ぐらいしか該当しません。

また、腎臓病についても同様で、永続的な人工透析治療を始める必要があると書かれていますが、永続的な人工透析が必要になるのはステージ5、末期の慢性腎臓病患者に限られます。

つまり、この保険の保障を受けられるのは特定疾病に罹った人全員ではなく【特定疾病に罹って重症化した人】に限られるわけです。

ざっくりいうと、この保険は保障範囲が実はめちゃくちゃ狭いんですね。

以上をまとめると『保障内容に無駄が多く、保障範囲が狭い保険』という感じで、加入する価値はありませんのでこの保険もオススメしません。

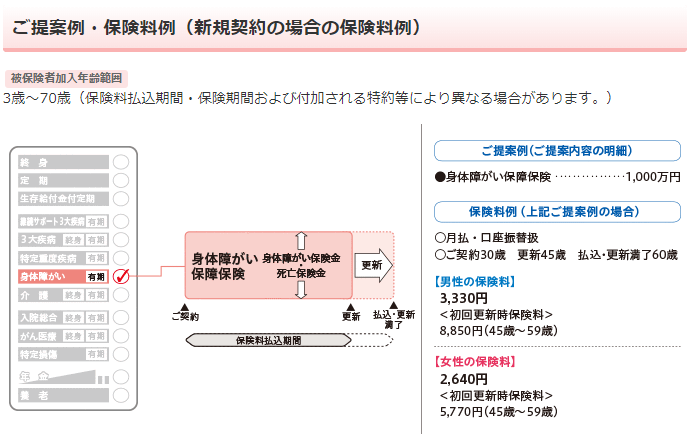

2-4.身体障がい保障保険

原因が疾病か事故かを問わず、「身体障害者福祉法」の身体障がい状態に該当し、1~3級の「身体障害者手帳」を交付された場合に身体障がい保険金を受け取れる保険です。

また、死亡した場合には死亡保険金が受け取れます。(※受け取れるのは身体障がい保険金か死亡保険金のどちらか一方のみです。二重取りはできません。)

身体障がい者となって労働に制限が出た場合に備える保険という位置づけで、就業不能保険に近い性格を持つ保険といえるでしょう。

また死亡保障もついていますので、ニュアンス的には就業不能保険+定期保険というような感じですね。

身体障がい保障保険のデメリット

身体障がい状態になるのも確かに怖いよね……

多少とはいえ保障はあったほうがよさそうだけど……

確かにそう思うかもしれませんが、実はこれも3大疾病と同じく『保障期間中にその状態になる可能性が低い』ので、不要です。

以下の記事では実際に《身体障がい保障保険》を例に挙げて「身体障がいの保障が不要な理由」を解説していますので、詳しくはそちらをご覧ください。

-

【身体障がい保障保険】 身体障がい状態に備える保障は一切不要! その理由を解説します

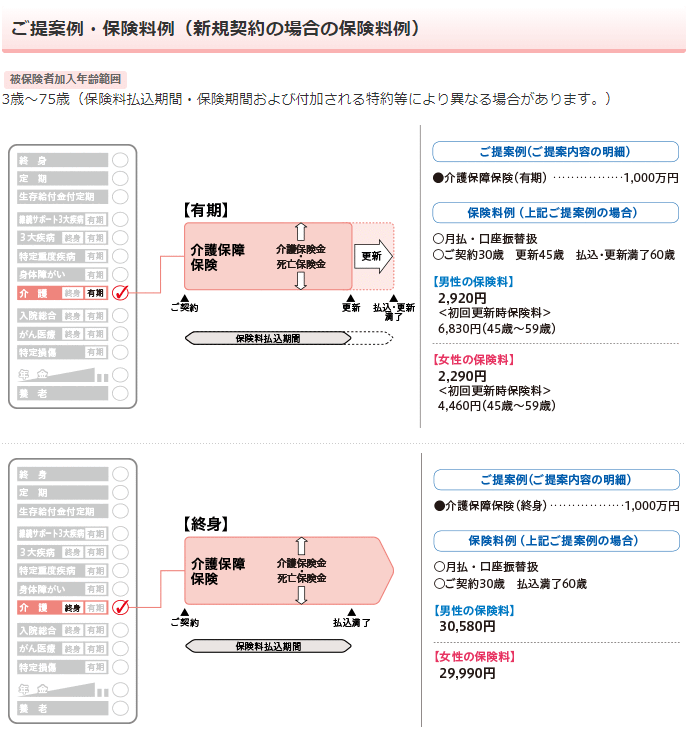

2-5.介護保障保険

公的介護保険制度の要介護2~5と認定された場合、または所定の要介護状態となった場合に介護保険金を一時金または年金で受取れる保険です。

また、死亡した場合には死亡保険金が受け取れます。(※受け取れるのは介護保険金か死亡保険金のどちらか一方のみで二重取りは不可です。)

先ほどの身体障がい保障保険の介護版ですね。

介護保障保険のデメリット

もしかして……今までの流れ的に、この保険もいらなかったりする?

ご名答です!

こちらも今までの保険と同じく『その状態になる可能性が低い』ため、不要です。

以下の記事で実際に《介護保障保険》を取り上げて『介護保障がいらない理由』を説明していますので、是非、ご覧ください。

-

【介護保険】 要介護状態に備える保障は一切不要! その理由を解説します

続きを見る

2-6.働けなくなった時の備える保険についてのまとめ

5種類もありましたが、どの保険も問題点が多く、加入するに値しない保険ばかりです。

これらの保険はすべて就業不能保険で代用が可能ですので、そちらを契約したほうがはるかに安く、そしてよい保障が得られるでしょう。

| 日本生命の働けなくなった時に備える保険の評価 | |||

| 保険名称 | 保険料 | 保障内容 | 寸評 |

| 継続サポート3大疾病保障保険 | 高い | 無駄な保障が多い | 保険料が高く、無駄が多い保険 |

| 3大疾病保障保険 | 高い | 同上 | 同上 |

| 特定重度疾病保障保険 | 高い | 保障範囲が狭い | 保障範囲が狭く、有用ではない |

| 身体障がい保障保険 | 高い | 無駄な保障 | 単純に不要 |

| 介護保障保険 | 高い | 無駄な保障 | 単純に不要 |

| 《総評》全5種とも、何らかの欠陥を抱えている。また、保険料も高く加入すると損をする可能性が高い。 | |||

3.病気やケガの備え

病気やケガで入院などをした際に給付金が受け取れる保険、いわゆる医療保険のような商品で、3種類の保険がこれに該当します。

3-1.入院総合保険 NEW in 1(ニューインワン)

入院時にまとまった一時金が受け取れる、珍しい医療保険です。

この保険に関しては《【ランクC】日本生命《入院総合保険 NEW in 1》の評価 デメリットが多くオススメできない定期医療保険》という記事でレビューしていますので、詳細はそちらをご覧ください。

-

日本生命《NEW in 1(ニューインワン)》の評価【C】 デメリットが多くオススメできない定期医療保険

続きを見る

入院総合保険 NEW in 1(ニューインワン)のデメリット

問題点も先ほど言った記事にて言及していますので、詳しい内容については省略します。

簡単にまとめると《保険料も高いし、保障の質も他社の保険と比較して優れているわけでもないのであえて選ぶ価値が薄い保険》という評価です。

よって、加入はオススメしません。

3-2.がん医療保険

がんを原因として、入院・手術・放射線治療を受けたときに給付金が受け取れる保険です。

この保険に関しては、どうやら日本生命はあまり売る気がないらしく、公式サイトの商品説明ページを見ても詳しい保障内容や保険料の記載がありません。

一応、契約のしおり・約款のほうに保障内容が記載されていたため、そちらを引用します。

| 給付金名称 | 保障内容 |

| 入院給付金 | がんを原因として入院した場合、1日につき支払い |

| 手術給付金(入院) | がんを原因として入院していて手術を受けた場合、1回につき入院給付金の20倍を支払い |

| 手術給付金(外来) | がんを原因とする手術を外来で受けた場合、1回につき入院給付金の5倍を支払い |

| 放射線治療給付金 | がんを原因として放射線治療を受けた場合、1回につき入院給付金の10倍を支払い |

| ※保障内容は 契約のしおり・約款 P77 より引用 | |

正直、今の時代のがん治療に適応できているとはお世辞にも言い難い商品で、日本生命が売る気がないのもそういった理由からでしょう。

また、日本生命的には前述の3大疾病保障保険(がんと診断されたら一時金を受け取れる)などもありますし、あえてこの保険は売る必要がないということでしょうね。

がん医療保険のデメリット

とりあえず、今の時代のがん治療事情に全く合ってない保険ですので、加入価値は薄いです。

一応、私としてはがん保険には加入したほうが良いという立場をとっています。

-

がん保険って本当に必要なの?実際の治療費を調べて分かった必要性について

続きを見る

ですがこの保険は《抗がん剤の保障もないし、先進医療の保障もない》ので、加入はオススメしません。

-

プロが解説!がん保険には抗がん剤治療の保障が必須である2つの理由

続きを見る

-

がん保険に先進医療特約を付けた方が良い理由 実施件数や費用を基に解説します

続きを見る

以上のように、日本生命のがん医療保険は加入価値がないと私は考えます。

オススメのがん保険については『がん保険の商品レビュー』にて紹介していますので、がん保険に関してはそちらをご覧いただければと思います。

3-3.特定損傷保険

不慮の事故で所定の骨折・関節脱臼・腱の断裂の治療をした場合に一時金が受取れる保険です。(一時金の額は5万円または10万円を加入時に選択)

この保険も公式サイトの商品説明ページにあまり詳しい説明が載っていません。

こちらも、契約のしおり・約款のほうに保障内容が記載されていたため引用します。

| 給付金名 | 保障内容 |

| 特定損傷給付金 | 不慮の事故により、その事故の日からその日を含めて180日以内に、所定の特定損傷(骨折・関節脱臼・腱の断裂)の治療を受けたとき |

| 支払い対象にならない治療 | |

| ・軟骨(鼻軟骨・肋軟骨・半月板など)の損傷による治療 ・筋、靭帯の損傷・断裂による治療 ・病院または診療所以外での治療(骨折・関節脱臼に関しては柔道整復法に定める施術所(整骨院など)での治療は対象になる。) | |

医療保険を補完するような位置づけの保険ですね。

特定損傷保険のデメリット

特に保障内容自体に問題はないのですが、あえてこの保険で用意する必要はあるのかといわれると微妙なところです。

例えば、事故での骨折であれば自動車保険や自転車保険で対応ができますし、スポーツ中のケガであればスポーツ保険とかで対応ができますからね。

あと、もう一つ留意いておかないといけない点として《この保険は単体で加入ができず、別の保険と組み合わせて加入する必要がある》というものがあります。

つまり、この保険に加入するためには《今まで紹介してきた加入価値のない保険たちのどれか1つに必ず加入しないといけない》ということです。

そうなれば本末転倒ですので、そういった意味でこの保険も契約はしないほうがいいですね。

3-4.病気やケガに備える保険のまとめ

まともに売ってくれるのが入院総合保険ぐらいしかありませんが、それも加入価値が薄いため、このカテゴリー内の商品もすべて契約する価値は薄いと言えるでしょう。

他社の医療保険とがん保険で代用したほうが安く、良い保障が得られますので、そうしたほうが良いですね。

| 日本生命の医療分野の保険の評価 | |||

| 保険名称 | 保険料 | 保障内容 | 寸評 |

| 入院総合保険 | 高い | 他社の保険とあまり変わらない | 一時金で受け取れるのは珍しいが、保障が充実しているとは言い難い。他社の保険で代用したほうがいい。 |

| がん医療保険 | ?(記載なし) | 貧弱 | 今の時代に合ってない、加入価値はない。 |

| 特定損傷保険 | ?(記載なし) | 平凡 | 他の保険と組み合わせる必要があるため、それを考えると加入は無理。 |

| 《総評》総じて微妙な商品。優れているところはないので他社の保険で代用するのがオススメ。 | |||

4.老後への備え

貯蓄性のある保険が2種類ラインナップされています。

これらの商品は払い込んでいた保険料の大半が満期時に返ってくるというのが特徴で、その特徴から貯蓄性保険と呼ばれます。

4-1.年金保険

保険料の払い込みが終わり、決められた年齢になったら年金が受け取れる保険です。

なお、払い込みの途中で亡くなった場合には払い込み済みの保険料総額とほぼ同じ額が死亡保険金として支払われます。

月々払い込んだ保険料が年金原資として積み立てられていき、その積み立てられたお金が後から還ってくるという仕組みで、保険というよりは貯金に近い商品です。

ただ、年金保険には

貯金よりも利回りが高い

個人年金保険料控除の対象になるので、節税ができる

というメリットがあるため、その点で貯金よりも優位性があります。

例えば、上記の提案例の場合だと利回りは以下のようになります。

契約年齢 : 30歳 / 性別 : 男性 / 年金額 : 72万円/ 10年確定年金の場合

| 期間中の払込保険料総額 | 684万7920円 |

| 受け取れる年金の総額 | 720万円(72万円×10年) |

| 年金総額-保険料総額 | +35万2080円 |

| 年金受取率 | 105.14% |

| 1年あたりの利率 | 0.171% |

30年間、毎月保険料を支払うことで、満期時には払い込んだ額よりも35万円ほど多く受け取れるようになります。

これを1年あたりの利率に直すと約0.171%となりますので、大手銀行の普通預金の金利(0.001%)や大手銀行の定期預金の金利(0.01%)よりも高い利回りを得られることがわかるかと思います。

加えて、毎年の年末調整時(若しくは確定申告時)に生命保険料控除を活用することで、住民税と所得税の節税が可能です。

以下は、課税所得ごとの節税額をまとめたものです。

| 課税所得 | 所得税の節税額(年) | 住民税の節税額(年) | 30年間の節税額 |

| 195万円以下 | 2,000円 | 2,800円 | 144,000円 |

| 195万円~330万円 | 4,000円 | 2,800円 | 204,000円 |

| 331万円~695万円 | 8,000円 | 2,800円 | 324,000円 |

| 696万円~900万円 | 9,200円 | 2,800円 | 360,000円 |

| 900万円~1,800万円 | 13,200円 | 2,800円 | 480,000円 |

| 1,800万円~4,000万円 | 16,000円 | 2,800円 | 564,000円 |

契約期間中の課税所得が195~330万円で変わらないと仮定した場合だと、30年間で204,000円を節税できることになります。

貯金のように自由にお金の出し入れができないという欠点はありますが、それに目をつぶれば元本以上のリターン+節税で数十万程度の利益を得ることができる為、老後に備えるための一つの手段として選ばれることが多い保険ですね。

年金保険の評価

《みらいのカタチ》で使える保険の中で唯一、加入しているのであれば継続してもいい商品といえます。

利率的にも他の保険会社と比較してそこまで劣るというわけではない為、すでに加入をしている人はそのまま継続してもよいでしょう。

なんか「加入しているのであれば~」っていうのが凄い強調されてるんだけど、どういう意味なの?

理由は「加入してるならわざわざ解約する必要もないけど、新規で契約するのなら他にいい商品があるからです。」

だったら、いま日本生命の年金保険に加入している人も解約してこっちに乗り換えたほうがいいんじゃないの?

確かに、そう思うのも無理はないです。

ただ、解約してしまうと「払い込んだ額よりも少ない額しか戻ってこない」可能性があるので、その点がネックなのです。

解約返戻金(解約したら戻ってくる金額)については手元にある証券か、載っていなければ日本生命のコールセンターや営業員に確認することでわかりますが、おそらく、払込額より少ないかトントンかというぐらいになると思います。

そうなると、むしろ解約して乗り換えたほうが損をする可能性もありますので、あまり乗り換えるというのはオススメできません。

唯一例外として、契約してまだ日が浅いという人であれば解約して乗り換えてもメリットはありますが、それ以外であれば基本的には継続をしたほうが良いでしょう。

以上のように、新規で契約するのはオススメできない、すでに加入している人であれば継続したほうがいい、というのが評価となります。

★年金保険に興味がある方は、インズウェブの『保険の無料資料請求サービス』を活用して、色んな貯蓄型の保険を比較する事をオススメします。

※インズウェブで資料請求できる商品は全て『日本生命の年金保険』よりも利回りが良い商品です。

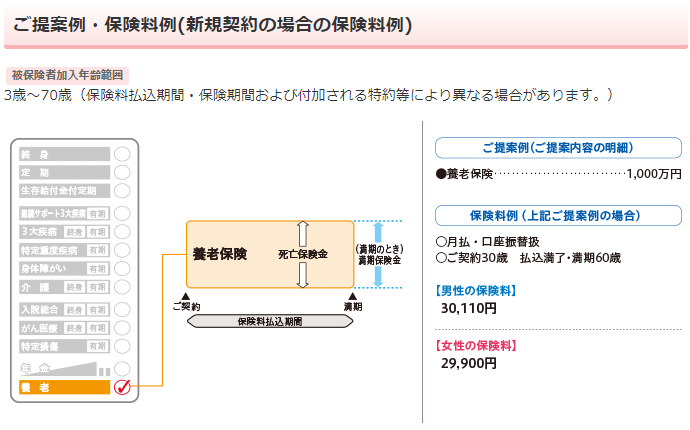

4-2.養老保険

死亡時には死亡保険金、満期まで生存していた場合には生存保険金が受け取れる保険です。

-

デメリットだらけの養老保険~メリットとデメリットについて解説~

続きを見る

ただ、上の記事にもあるように問題点が多いため、加入は推奨しません。

養老保険のデメリット

記事を読んで養老保険がダメダメなのはわかったけど、一応、この保険の個別の評価を聞かせて……

まず、払い込んだ保険料よりも戻ってくる額のほうが少ないので、その時点で話になりません。

30歳男性の場合だと、月々の払い込みが30,110円で30年間での払込額が1083万9600円になるのに対して、戻りが1000万円ですので単純に83万9600円損します。

もし貯蓄目的で使っているのであれば、年金保険や貯金で代用したほうが良いですし、死亡保険として使うのであれば30年間の払込保険料が83万9600円以下になるように定期保険などを契約したほうが良いですね。

ちなみに、60歳満期の定期保険であれば以下の額で用意できます。

契約年齢 : 30歳 / 性別 : 男性 / 60歳満期の場合

| SBI生命の定期保険の場合 | ||

| 保険金額 | 月額保険料 | 30年間の保険料 |

| 1000万円 | 1,780円 | 640,800円 |

| 1300万円 | 2,275円 | 819,000円 |

養老保険に入るぐらいなら、死亡保障は定期保険で用意して浮いたお金を貯金や年金保険に回したほうが遥かに良いですね。

よって、養老保険はオススメできない保険です。

4-3.貯蓄型保険の評価

新規契約を考えているのであれば、この分野でも加入する価値がある保険はありませんので他社の商品で代用しましょう。

既に契約をしていて見直しを検討しているという人であれば、年金保険は残す価値があるので継続するのがオススメです。

| 日本生命の貯蓄型保険の評価 | |||

| 保険名称 | 保険料 | 利回り | 寸評 |

| 年金保険 | 普通 | まずまず | 他社のほうが利回りが高いので新規契約はNG。既契約の場合は継続がオススメ。 |

| 養老保険 | 高い | 100%損をする | 加入価値は皆無 |

| 《総評》年金保険が唯一の良心(でも新規契約はオススメできない) | |||

【再掲】貯蓄型保険に興味がある方は、インズウェブの『保険の無料資料請求サービス』を活用して、色んな貯蓄型の保険を比較する事をオススメします。

※インズウェブで資料請求できる商品は全て『日本生命の貯蓄型保険』よりも利回りが良い商品です。

5.まとめ

全13種の保険がありましたが、どれも他社の保険で代用したほうがよかったり、そもそも保障内容に無駄が多かったりという問題を抱えていました。

よって、それらの問題のある商品を組み合せてつくる《みらいのカタチ》という商品も、問題だらけであるというのは想像がつくと思います。

次項では、実際に日本生命のサイトに記載されている《みらいのカタチ》のオススメプランを基に「みらいのカタチよりも良い保障を安く用意する方法」を解説していきます。

《みらいのカタチ》よりも良い保障を安く用意する方法

とりあえず《みらいのカタチ》を契約すると損なのは分かったけど、具体的にどうしたらいいの?流石に保険なしは怖いから保険には入りたいんだけど……

一番手っ取り早いのは他社の保険で代用してしまうことですね。

例として、日本生命のサイトに記載されている《みらいのカタチ》のオススメプランを他社の保険で代用したらどれぐらい安く、どれくらい保障が充実するかを見てみましょう。

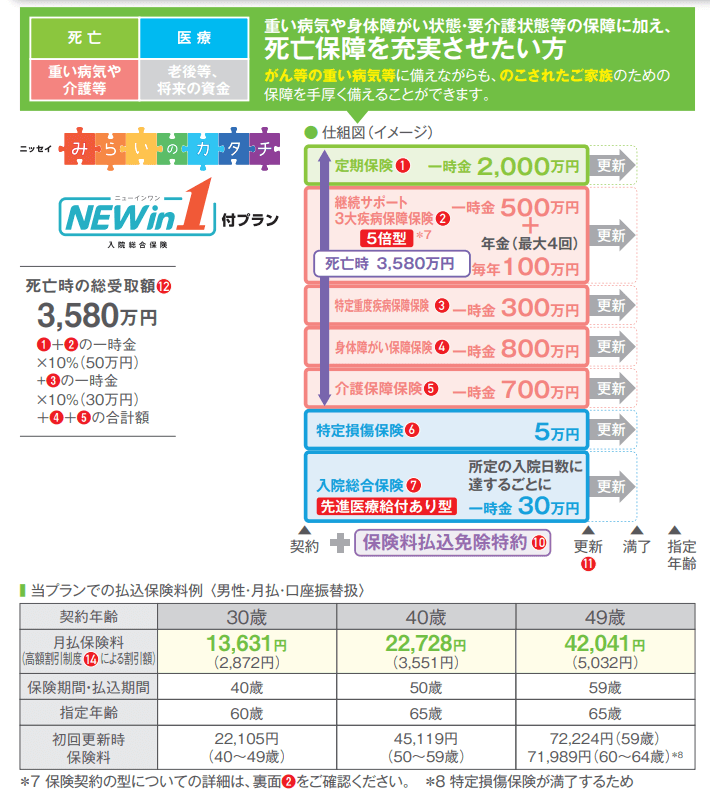

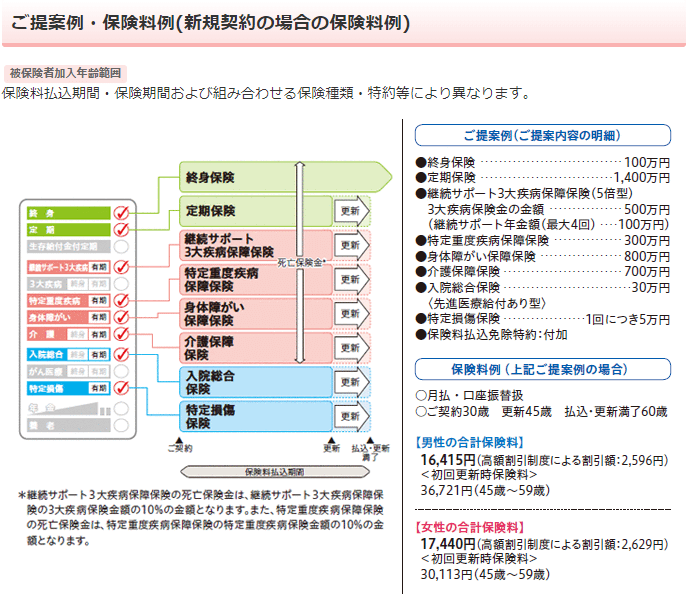

日本生命《みらいのカタチ》のオススメプラン

死亡時に3,580万円が受け取れて、かつ、入院時に一時金が30万円受け取れるプランのようですね。

使用しているのは定期保険、継続サポート3大疾病保障保険、特定重度疾病保障保険、身体障がい保障保険、介護保障保険、特定損傷保険、入院総合保険の7種類です。

このプランで契約した場合の保障内容をまとめると以下のようになります。

| 保障の種類 | 保障名 | 保障内容 |

| 死亡への備え | 死亡保険金 | 死亡時に最大で3,580万円支払い |

| 働けなくなった時の備え | 3大疾病保険金 | がん・脳卒中・急性心筋梗塞で所定の状態となった時に500万円支払い |

| 継続サポート年金 | 3大疾病に罹ってから一定期間後にも生存していた場合100万円を支払い(4回まで) | |

| 特定重度疾病保険金 | 特定重度疾病で所定の状態となった時に300万円支払い | |

| 身体障がい保険金 | 1~3級の「身体障害者手帳」を交付された場合に800万円支払い | |

| 介護保険金 | 要介護2~5と認定された場合、または所定の要介護状態となった場合に700万円支払い | |

| ケガ・病気への備え | 特定損傷給付金 | 不慮の事故で所定の骨折・関節脱臼・腱の断裂の治療をした場合に5万円支払い |

| 入院給付金 | 1日以上の入院で30万円支払い(以降、入院日数が30日、60日、90日に到達するたびに追加で30万円支払い) | |

| 先進医療給付金 | 先進医療を受けたとき、先進医療にかかった技術料を保障(通算で2,000万円まで) | |

| ※3大疾病・要介護状態・身体障害状態になった場合は以降の保険料の払い込みが不要になる | ||

今回は30歳の男性が、50歳まで契約時の保障を継続すると考えて試算をしてみます。

となると、保険料は以下のようになります。

| 保障期間 | 月額保険料 | 期間中の総額保険料 |

| 30-39歳(契約時) | 13,631円 | 1,635,720円 |

| 40‐49歳(更新1回目) | 22,105円 | 2,652,600円 |

| 30-49歳の累計 | – | 4,288,320円 |

20年間で420万円ほど掛かるという試算になりました。

では、この保険料がどれぐらい下がるのかを見ていきましょう。

まずはどんな保障が本当に必要かを考える

他社の保険を検討する前に、まずは《みらいのカタチ》で保障されているけど無駄な部分と、保障されていないけど本当は必要な部分を検討しましょう。

まずは無駄な部分ですが、前述の説明の通り、みらいのカタチには無駄な保障が多数存在しますので、まずはそれを仕分けていきます。

仕分けると、以下のようになりました。

| 保障の種類 | 保障名 | 保障内容 |

| 死亡への備え | 死亡保険金 | 死亡時に最大で3,580万円支払い →必要 |

| 3大疾病保険金 | ||

| 継続サポート年金 | ||

| 特定重度疾病保険金 | ||

| 身体障がい保険金 | ||

| 介護保険金 | ||

| ケガ・病気への備え | 特定損傷給付金 | |

| 入院給付金 | 1日以上の入院で30万円支払い(以降、入院日数が30日、60日、90日に到達するたびに追加で30万円支払い) →必要 | |

| 先進医療給付金 | 先進医療を受けたとき、先進医療にかかった技術料を保障(通算で2,000万円まで) →必要 |

三大疾病や介護の備えの部分は前述の通りほぼ不要ですので、ばっさりカットしました。

すると、残る保障は以下のようになります。

| 保障の種類 | 保障名 | 保障内容 |

| 死亡への備え | 死亡保険金 | 死亡時に最大で3,580万円支払い |

| ケガ・病気への備え | 入院給付金 | 1日以上の入院で30万円支払い(以降、入院日数が30日、60日、90日に到達するたびに追加で30万円支払い) |

| 先進医療給付金 | 先進医療を受けたとき、先進医療にかかった技術料を保障(通算で2,000万円まで) |

死亡保障と医療保障だけのシンプルな形です。

ただ、これだとがんになった時などに必要な保障が受けられませんので、ここに必要な保障を付け足していきます。

とりあえず、がんの保障はあった方が良い為、がん保険を追加します。

加えて、働けなくなった時の保障もあった方が良いと思われますので、その部分を就業不能保険で補っていきます。

ですので、他社の保険で用意するべき保障は

- 死亡保障を3,580万円以上

- 入院と手術の保障

- がんの保障

- 働けなくなった時の保障

の4つですね。

今回はこれらを《みらいのカタチ》以下の保険料で用意できるかを試してみます。

他社の保険を組み合わせて保障を作った結果

選定や調査の段階はあまり面白くもないので飛ばしまして、いきなりですが、結果から発表していきます。

他社の保険を組み合わせて必要な保障を準備した結果は以下のようになりました。

| 保険の種類(保険会社) | 保障名 | 保障内容 | 保障期間 |

| 収入保障保険(アクサダイレクト生命) | 死亡給付金 | 死亡した場合、満期まで毎月20万円を遺族に支払う。 保障例:35歳で死亡した場合、満期までの支払総額は6,000万円。(満期までは60-35で25年、遺族は毎月20万円を25年間受け取れる。) | 60歳まで |

| 終身医療保険(チューリッヒ生命)※1 | 入院給付金 | 入院1日あたり1万円給付 | 終身 |

| 手術給付金 | 入院時の手術で10万円給付、外来手術は5万円給付 | 終身 | |

| 放射線治療給付金 | 放射線治療を受けた場合に10万円給付(60日に1回が限度) | 終身 | |

| 先進医療給付金 | 先進医療を受けたとき、先進医療にかかった技術料を保障(通算で2,000万円まで) | 終身 | |

| 終身がん保険(チューリッヒ生命)※2 | 抗がん剤治療給付金 | 保険適応の抗がん剤・ホルモン剤治療を受けた月ごとに20万円を給付 | 終身 |

| 自由診療抗がん剤・ホルモン剤給付金 | 自由診療による所定の抗がん剤・ホルモン剤治療を受けた月ごとに40万円給付(通算12カ月が限度) | 終身 | |

| 放射線治療給付金 | 放射線治療を受けた月ごとに20万円給付 | 終身 | |

| 就業不能保険(アクサダイレクト生命) | 就業不能給付金 | 病気やケガで働けなくなってから60日経過後もまだ働けない場合、その状態が治るまで、毎月10万円支払い。(精神疾患の場合は通算18回まで支払い) 保障例:40歳で就業不能状態となり、60歳まで継続した場合の支払総額は2,380万円。(60歳になるまでの20年間、毎月10万円を受け取れる。) | 60歳まで |

| ※1終身医療保険は3大疾病で所定の状態となった場合に以後の保険料の払込みが不要に。 ※2終身がん保険はガン(悪性新生物)と診断確定されたら、以後の保険料の払込みが不要に。 | |||

ポイントは以下の通りです。

ポイント

- 死亡保障 : より安く、より手厚い保障を受けられる収入保障保険を採用した

- 医療保険 : NEW in 1のような更新型ではなく、保険料が上がらない終身型を採用した

- がん保険 : 実際の治療を考えて抗がん剤治療時の保障が手厚い商品を採用した

- 就業不能保険 : もしもの時に備えて、60歳までの保障を用意した

そして、これだけの保障にした場合、保険料は以下の通りとなります。

| 複数社の保険を組み合わせた場合の保険料 | |

| 保険の名称 | 保険料 |

| 収入保障保険 | 4,950円 |

| 終身医療保険 | 2,217円 |

| 終身がん保険 | 1,720円 |

| 就業不能保険 | 2,200円 |

| 合計 | 11,087円 |

《みらいのカタチ》の契約当初の保険料が13,631円ですので、月々2,000円程度、年間で約24,000円の保険料削減になります。

また、私が選んだ保険は全て更新がない商品で、保険料が契約当初から変わらない為、長く継続すればするほど、《みらいのカタチ》よりもお得になっていきます。

どれぐらいお得になるのかは次のまとめで発表していきますね。

みらいのカタチとの比較

保障内容の比較

まずは保障内容から比較しましょう、保障の内容は以下の通りとなりました。

| 保障内容の比較 | |||

| 保障の種類 | 保障名 | みらいのカタチ | 4種の保険を組み合わせた場合 |

| 死亡への備え | 死亡保険金 | 死亡時に最大で3,580万円支払い | 満期になるまで毎月20万円支払い |

| 働けなくなった時の備え | 3大疾病保険金 | 所定の状態となった時に500万円支払い | – |

| 継続サポート年金 | 3大疾病に罹ってから一定期間後にも生存していた場合100万円を支払い(4回まで) | – | |

| 特定重度疾病保険金 | 所定の状態となった時に300万円支払い | – | |

| 身体障がい保険金 | 所定の状態となった時に800万円支払い | – | |

| 介護保険金 | 所定の状態となった時に700万円支払い | – | |

| 就業不能給付金 | – | 病気やケガで働けなくなってから60日経過後もまだ働けない場合、その状態が治るまで、毎月10万円支払い。(精神疾患の場合は通算18回まで支払い) | |

| がんへの備え | 抗がん剤・ホルモン剤治療給付金 | – | 保険適応の抗がん剤・ホルモン剤治療を受けた月ごとに20万円を給付 |

| 自由診療抗がん剤・ホルモン剤治療給付金 | – | 自由診療による所定の抗がん剤・ホルモン剤治療を受けた月ごとに40万円給付(通算12カ月が限度) | |

| 放射線治療給付金 | – | 1.放射線治療を受けた場合に10万円給付(60日に1回が限度) 2.放射線治療を受けた月ごとに20万円給付 | |

| ケガ・病気への備え | 特定損傷給付金 | 骨折・脱臼・腱の断裂の治療をした場合に5万円支払い | – |

| 入院給付金 | 1日以上の入院で30万円支払い(以降、入院日数が30日、60日、90日に到達するたびに追加で30万円支払い) | 入院1日あたり1万円給付 | |

| 手術給付金 | – | 入院時の手術で10万円給付、外来手術は5万円給付 | |

| 先進医療給付金 | 先進医療を受けたとき、先進医療にかかった技術料を保障(通算で2,000万円まで) | 先進医療を受けたとき、先進医療にかかった技術料を保障(通算で2,000万円まで) | |

| 保障期間 | 全て10年満期 | 死亡保障と就業不能の保障は60歳 医療保障とがんの保障は一生涯 | |

特に差がついているのは、働けなくなった時の保障と、がんの保障の部分ですね。

就業不能時の保障に関しては、みらいのカタチで保障されていたけど実際にはそこまで必要がない《脳卒中・急性心筋梗塞・特定重度疾病・介護・身体障がい》の保障をばっさりカットし、就業不能状態になったら病気でもケガでも保障が受けられる就業不能保険に一本化しています。

また、3大疾病の中で唯一保障を用意するべき《がん》に対しては、がん保険を使うことで手厚くカバーしています。

死亡の保障に関しても、若くして亡くなった場合には《みらいのカタチ》よりも多く受け取れるようになりますので、そういった点では優位性があります。(35歳で死亡で受取総額6000万円、40歳で4800万円、45歳で3600万円)

以上のことから4種の保険を組み合わせたほうがよく、逆に《みらいのカタチ》は保障が劣っていると判断できるかと思います。

保険料の比較

続いては保険料の比較です、20年間の払込保険料総額は以下の通りとなりました。

| 保障期間 | みらいのカタチ | 4種商品の組み合わせ | ||

| 月額保険料 | 期間中の総保険料 | 月額保険料 | 期間中の総保険料 | |

| 30-39歳(契約時) | 13,631円 | 1,635,720円 | 11,087円 | 1,330,440円 |

| 40-49歳(更新1回) | 22,105円 | 2,652,600円 | 11,087円 | 1,330,440円 |

| 30-49歳の累計 | – | 4,288,320円 | – | 2,660,880円 |

| 20年間の払込保険料の差額 = ±1,627,440円 | ||||

保険料に関しても、みらいのカタチの方が劣るという結果となりました。

4種の保険を組み合わせた場合は更新がないためずっと保険料が据え置かれるのに対して、みらいのカタチは更新のたびに保険料が上がるので、最終的には20年で約160万円もの差が出てしまいます。

160万円あれば、車の買い替えや、ちょっとしたリフォームができるぐらいの金額ですが、《みらいのカタチ》を契約すると20年間でそれぐらいは損をするということです。

仮に30年継続した場合には500万円以上の差額になる?

保険に入るなら最低でも60歳ぐらいまでは保障が欲しいんだけど、そうするともっと差額が広がるのかな?

基本的に、年齢を重ねれば重ねるほど保険料の上り幅も大きくなりますので、そうなる可能性が高いです。

公式サイトに更新2回目以降の保険料がどこにも書いていなかったのであくまでも予想という範疇ですが、ここでは60歳まで継続した場合の保険料についても少し考えてみます。

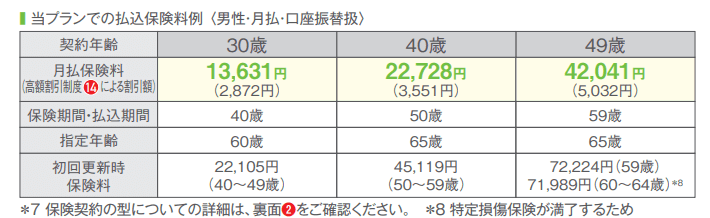

以下は先ほどの《みらいのカタチ》のオススメプランが記載された図の一部を抜粋したものですが、ここで注目したいのは40歳の契約者が1回更新したときの保険料(つまり50歳の時点での保険料)です。

これを見ると、50歳から59歳の間の保険料が45,000円ぐらいになっていますので、おそらく、2回更新するとこれに近い保険料になるであろうと予想できます。

そして、その予想を基にして30年間の払込保険料総額を求めると、以下の通りになります。

| 保障期間 | みらいのカタチ | 4種商品の組み合わせ | ||

| 月額保険料 | 期間中の総保険料 | 月額保険料 | 期間中の総保険料 | |

| 30-39歳(契約時) | 13,631円 | 1,635,720円 | 11,087円 | 1,330,440円 |

| 40-49歳(更新1回) | 22,105円 | 2,652,600円 | 11,087円 | 1,330,440円 |

| 50-59(更新2回) | 45,000円(仮) | 5,400,000円(仮) | 11,087円 | 1,330,440円 |

| 30-59歳の累計 | – | 9,688,320円 | – | 3,991,320円 |

| 30年間の払込保険料の差額(予想額) = ±5,697,000円 | ||||

あくまでも予想ではありますが、500万円以上の差額が出る可能性が示唆されています。

500万円もあれば住宅購入の頭金にしたり、老後に向けて貯金したり、年金保険に加入するという選択肢が取れるぐらいの額です。

つまり《みらいのカタチ》をオススメプランで契約するということは、数百万という大金を手にする権利を捨てて、その全額を日本生命にお布施するのと同じという事です。

……これでも、あなたは《みらいのカタチ》を契約したいと思いますか?

★現在、《みらいのカタチ》を契約しているという人、または、契約を検討しているという人は以下の記事をご覧ください。

こちらの記事を読めば「みらいのカタチ以上の保障を、みらいのカタチ以下の保険料で実現する、簡単な方法」が分かります。

将来的に後悔をしない為にも、是非、今すぐ行動をしましょう。

追記:30年継続した場合には本当に差額が500万円以上になるようです

日本生命のサイトを見ていたところ、上記のオススメプランとほぼ同じ保障内容で、かつ、60歳までの保険料が記載されているものがありました。

保障内容は以下の通りです。

先ほどの試算に使った保障内容との相違点は

- 死亡保険金が3,580万円から3,080万円へ500万円減額されている

- 死亡保障のうち100万円だけ終身保障になっている

という2点だけですので、これを先ほどのプランと置き換えて考えてみます。

すると、30年間の総支払保険料は以下のようになります。

| 保障期間 | みらいのカタチ | 4種商品の組み合わせ | ||

| 月額保険料 | 期間中の総保険料 | 月額保険料 | 期間中の総保険料 | |

| 30-44歳(契約時) | 16,415円 | 2,954,700円 | 11,087円 | 1,995,660円 |

| 44-59歳(更新1回) | 36,721円 | 6,609,780円 | 11,087円 | 1,995,660円 |

| 30-59歳の累計 | – | 9,564,480円 | – | 3,991,320円 |

| 30年間の払込保険料の差額 = ±5,573,160円 | ||||

予想ではなく、実際に500万円以上の差額となりました。

一応、新しいプランのほうは100万円の死亡保障が終身ですのでその点の優位性はあります。

ですが、その100万円分を差し引いても450万円の差額になりますので、結局のところ《みらいのカタチ》を契約すると大きく損をするというのはゆるぎない事実ですね。

-

【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

続きを見る

総合評価

| 日本生命《みらいのカタチ》の評価 | ||

| 評価項目 | ランク | 寸評 |

| 保険料 | C | 更新型なので10年ごとに保険料が上がり、また、上がり幅も大きい。 加えて、他社と比較して保険料が高すぎる。 |

| 保障内容 | C | 保障される範囲自体は広いが、本当に必要な保障はほとんどない。 |

| 総合評価 | C | どの項目でも劣っており、あえてこの商品を選ぶメリットはない。 |

ここまで書いてきた通り、「あえて《みらいのカタチ》を契約する理由は薄い」というのが私の結論です。

現在、日本生命の保険レディから《みらいのカタチ》を勧められている人は、早々に別の保険会社の商品を検討した方が良いでしょう。

また、現時点で既に《みらいのカタチ》を契約してしまっているという人に関しても、損失が膨れる前に見直しを行い、早目に他社の保険に乗り換えることをオススメします。

以上、日本生命《みらいのカタチ》の評価でした。

-

【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

続きを見る

-

【最新版】プロが選ぶオススメの保険相談サービスランキング!

続きを見る