子供が生まれたから保険を見直したいんだけど、どういう保険が良いのか分からない……

どういう保障が必要で、どの保険がオススメか知りたい。

こういった疑問にお答えします。

最初に結論から申し上げますと、お子さんが生まれた場合には

- 万が一への備えとして死亡保険

- 将来の教育資金の準備として学資保険or終身保険

以上2つの保険に加入を検討することを強くオススメします。

また、人によってはお子さん本人の医療保障や死亡保障も検討しているでしょうが、

お子さん本人の保障はほぼ不要ですので、そちらはオススメしません。

この記事では

- 子供が生まれたら死亡保険の見直しが必要な理由

- 教育資金を保険で積み立てるメリット

- お子さん本人の保障がほぼ不要な理由

について、元保険代理店勤務で保険のプロである私が解説します。

現在、子供が生まれて保険の見直しを検討しているという人や、

今後、同様の理由で保険を見直したいと考えている人は、少しお時間を取って頂ければと思います。

子供が生まれたら死亡保険の見直しを

お子さんが生まれた時に、まず手を付けるべきなのは死亡保障です。

子供が生まれて家族が一人増えたのですから、その分、死亡保障は手厚くした方が良いでしょう。

では、どれぐらい増やした方が良いのかについて見て行きましょう。

子供1人あたりに掛かる養育費について

皆さんは赤ちゃんが生まれてから大学卒業の22歳まで、その間にかかる養育費がどれぐらい掛かるかご存知でしょうか?

答えはなんと約3000万円です。

内訳としては生活費(食費や医療費・衣服代など)に平均で1500万円ほど。

そして教育の資金にも1500万ほど必要と言われているのですが、これは平均の話であって、子供が公立に行くのか私立に行くのかでかなりの違いがあります。

例を挙げると

- 幼稚園から大学までずっと公立校の場合だと約1000万円

- 中学まで公立校で、高校から私立校の場合だと約1500万円

- 幼稚園から大学までずっと私立校の場合だと約2500万円

平均するとこれぐらいが教育費として必要になります。

ですので生活費も合わせると、公立にずっと行く場合には1人あたり約2500万円、

私立にずっと行かせたい場合は約4000万円掛かると見込んでおく必要があります。

※なお、養育費の内訳に関してはこちらのサイトに詳しく載っています。

参考リンク 子供の養育費の平均はいくらくらい?生活費と幼稚園から大学までの教育費など、かかる費用の内訳 / mamari

https://mamari.jp/1741

死亡保障額の決め方

そんなにお金が掛かるの!?

じゃあ、その分だけ死亡保障を増やさないと!

そう思われた人がいるかもしれませんが、安心して下さい。

お子さんが生まれた家庭で不幸があった場合には、公的保障の遺族基礎年金が強い味方になってくれます。

遺族基礎年金について

遺族基礎年金は国民年金に加入している人が死亡した場合に、

死亡した人によって生計を維持されていた、子のある配偶者、若しくは子に支給される年金です。

なお、支給条件として

- 亡くなった日の2ヶ月前までの被保険者期間の中で、保険料納付期間と保険料免除期間の合計が、3分の2以上であること

- 亡くなった日の2ヶ月前までの1年間に保険料支払いを滞納していないこと

以上のいずれかを満たしている必要がありますが、こちらは滞納していなければ特に問題なくクリアできるレベルですので、あまり心配はいりません。

ただし、遺族年金は遺族の年収が一定以下でないと支給がされません。

もし受け取る遺族の年収が850万円を超えている場合には、その人の稼ぎだけで十分にやりくりが出来ると判断され、

遺族基礎年金は支給されませんのでその点はご注意ください。

受け取れる期間について

子供が18歳になるまでは毎年支給されます。(子供が18歳を超えると支給がストップします。)

18歳までしか支給されない理由は「とりあえず、高校卒業まで行けば十分に独り立ちできるだろう」という事だと思われます。

※子供が20歳未満で障害年金の障害等級1級または2級に該当する場合は20歳まで受け取れます。

受け取れる額について

ここでは、2019年時点での支給額を使用して求めて算出います。

遺族基礎年金は毎年、支給金額の見直しが行われますので、最新の支給額は、

日本年金機構の『遺族基礎年金』のページをご参照ください。

受け取れる額については779,300円+子の加算という計算式で求められます。

子の加算というのは子供の人数に応じて年金額がプラスされるという事で、第1子と第2子は+224,300円、第3子以降は+74,800円となっています。

子供2人までは1人当たり224,300円が追加で支給されて、3人目以降は1人当たり74,800円が追加で支給されるという事ですね。

分かりやすいように表にまとめると以下のようになります。

| 遺族基礎年金の受取額 | |

| 子供の数 | 受け取れる遺族基礎年金の額 |

| 1人 | 100万3600円(779,300円+224,300円 ) |

| 2人 | 122万7900円(779,300円+448,600円) |

| 3人 | 130万2700円(779,300円+523,400円) |

| ※4人目以降は130万2700円+(74800円*人数) 子供が18歳を超えた場合は、その分の加算がなくなる。 | |

受取額の推移

もし、5歳の子と1歳の子がいる時に家計を支えている配偶者が亡くなってしまった場合に、

遺族年金の受取額がどのように推移するのかを図で表したのが以下のものです。

また、第二子の年齢が18歳になるまでの、累計受取額は以下の通りです。

| 遺族基礎年金の累計受取額の例 | ||||

| 基礎部分 | 第一子の加算 | 第二子の加算 | 合計支給額 | |

| 1年目~13年目まで | 779,300円 | 224,300円 | 224,300円 | 122万7900円 |

| 14年目~支給終了まで | 779,300円 | 0円 | 224,300円 | 100万3600円 |

| 17年間の合計 | 13,248,100円 | 2,915,900円 | 3,813,100円 | 1997万7100円 |

このように、公的保障だけで2000万円近く受け取れる計算になりました。

子供の進学先が幼稚園から大学まで全て公立校だった場合の養育費が1人辺りで約2500万円ですので、1人分の養育費であれば、遺族年金で大半が賄えます。

ですので、もし子供が1人の場合であれば、そこまで過度に死亡保障を追加する必要はないと考えても良いでしょう。

なお、子供を私立校に進学させたい場合には、さらなる上乗せが必要になります。

また、上記の家族のように子供が2人の場合は、もし大学まで進学したら公立校であっても養育費が5000~6000万円掛かってきますので、

その場合は子供が独立するまで(第二子が社会人になるまで)の期間は、

定期保険や収入保障保険などを活用して死亡保障を上乗せした方が良いと言えるでしょう。

遺族基礎年金を踏まえて追加する死亡保険金を計算する

以上のように子供がいる場合には遺族基礎年金が支給されて、長い期間になるとそれなりに大きな額となる事が分かって頂けたかと思います。

それを踏まえて、死亡保障額をどうしたらいいかを考えていきます。

子供が1人の場合

1人の場合はそこまで大きく追加する必要はないと思われます。

もし仮に子供が0歳の時に働いている方が亡くなった場合には、100万3600円×18年で1800万円ほどが遺族基礎年金より支給されます。

養育費が大学までずっと公立校の場合で約2500万円、中学まで公立で高校から大学まで私立の場合で約3000万円ですので、

不足分の1000万円から1500万円ほど、現在の死亡保障に上乗せすればいいでしょう。(心配な場合は2000万円ほど追加してもOKです。)

追加する保障は子供が独り立ちするまであればいいので、出来るだけ保障期間が短いものに加入したいところです。(保障期間が短ければ保険料も抑えられます。)

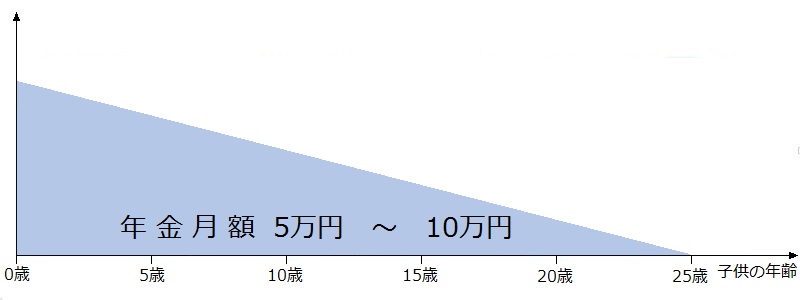

それを踏まえてプランを考えると、子供が生まれた時点で『収入保障保険』に加入し、

年金月額を5万円~10万円に設定するというのが一番おさまりが良いかなと思います。

収入保障保険とは?

収入保障保険は死亡保険の1種で、被保険者が亡くなった場合に、『満期になるまで毎月決まった額の年金が受け取れる』保険です。

毎月、給料のように一定額のお金が受け取れるため、『収入保障』という名前が付いています。

収入保障保険については、詳しくは以下の記事にて解説しています。

以上のような保障にしたら20年間で受け取れる総額が1200万円~2400万円となりますし、保険料も安く抑えられます。

以下は、『30歳の男性が55歳満期の収入保障保険に加入した場合』の保険料と受取額をまとめたものです。

| 収入保障保険の受取額と保険料(年金月額:5~10万円) | |||

| 年金月額 | 20年間(25年間)の受取年金総額 | 保険料 | 20年間(25年間)の合計保険料 |

| 5万円 | 1200万円(1500万円) | 1,030円 | 24.72万円(30.9万円) |

| 7万円 | 1680万円(2100万円) | 1,382円 | 33.168万円(41.46万円) |

| 10万円 | 2400万円(3000万円) | 1,910円 | 45.84万円(57.3万円) |

以上を見ればわかるように、年金月額を10万円にした場合であっても、保険料は2,000円以内と非常に安価です。

それでいて万が一、子供が5歳の時に死亡した場合(20年間年金が受け取れる場合)は、

20年間で2,400万円も受け取れるなど、保障面は非常に手厚くなっています。

このように収入保障保険を活用することで『安い保険料で手厚い保障を用意できます』ので、

お子さんが生まれた場合には『収入保障保険を活用して死亡保障を用意する』ことを強くオススメします。

なお、これはあくまでも『子供の養育費のみを考えた場合の死亡保障額』です。

家族全体の死亡保障を考える場合には、配偶者の生活費等も含めて総合的に考える必要があります。

配偶者への死亡保険金額の決め方は以下の記事にて詳しく解説していますので、そちらをご覧ください。

子供が2人の場合

2人になってくると結構ガッツリと死亡保障が欲しくなります。

先程の例のように、子供が1歳と5歳の時に働いている方が亡くなった場合には、遺族年金が2000万円ほど。

養育費が大学までずっと公立校の場合は約2500万円×2人で約5000万円、

中学まで公立で高校から大学まで私立の場合は約3000万円×2人で約6000万円にもなります。

実際は第一子が5歳まで育っているので多少は養育費が減りますが、今回は考慮しません。

ですので、不足額は3000万円~4000万円ですね。

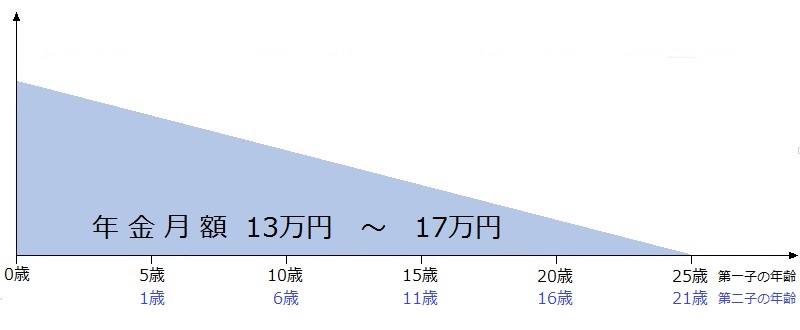

収入保障保険で対応する場合には、

第一子が生まれた時点で55歳満期の収入保障保険に加入して年金月額を13万円~17万円とすることで、

20年間に受け取れる総額が3120万円~4080万円となります。

以下、子供が2人の場合の保障例です。

見積もりの条件

契約年齢 : 30歳 / 男性

第一子が生まれた時点で55歳満期の収入保障保険に加入し、その4年後に第二子が生まれた場合

| 収入保障保険の受取額と保険料(年金月額:13~17万円) | |||

| 年金月額 | 20年間(25年間)の受取年金総額 | 保険料 | 20年間(25年間)の合計保険料 |

| 13万円 | 3120万円(3900万円) | 2,438円 | 58.5万円(73.2万円) |

| 15万円 | 3600万円(4500万円) | 2,790円 | 67.0万円(83.7万円) |

| 17万円 | 4080万円(5100万円) | 3,142円 | 75.4万円(94.3万円) |

これぐらいの保険金額となると流石に保険料も高くなってきますが、それでも約3,000円程度には収まっていますし、

なにより、これだけ手厚い保障を3,000円程度で用意できる為、非常にコスパに優れています。

ですので、子供が2人以上欲しいと思っている場合には、第一子が生まれた時点で次の子の養育費も計算に入れておいて、

最初から大きな額で契約してしまうのもありだと思います。

そうしようと思うと、やはり収入保障保険が保険料も安く、かつ、大きな保障を得られますので、収入保障保険を選んでおけば間違いないかなと思います。

教育資金準備の為に学資保険を活用するのもオススメ

ここまで説明した通り、死亡保障に関しては収入保障保険でカバーが出来ると分かりました。

ですが、その保障はあくまでも亡くなってしまった場合のもの。

生きているうちにもお金は必要になります。

その中でも特に意識しておきたいのが高校や大学の学費です。

高校と大学の学費が教育費の大半を占める

遺族基礎年金の所でも少し触れたように、教育費は子供1人当たりで

- 幼稚園から大学までずっと公立校の場合だと約1000万円

- 中学まで公立校で、高校から私立校の場合だと約1500万円

- 幼稚園から大学までずっと私立校の場合だと約2500万円

これぐらい掛かってきます。

そして、学費の内、高校と大学の学費が占める割合は以下のようになっています。

| 子供の進路(教育費) | 中学までに掛かる学費 | 高校以降に掛かる学費 |

| ずっと公立校の場合(約1000万) | 約400万円(約40%) | 約600万円(約60%) |

| 高校から私立校の場合(約1500万) | 約400万円(約30%) | 1000万~1100万円(約70%) |

| ずっと私立校の場合(約2500万) | 約1500万円(約60%) | 1000万~1100万円(約40%) |

以上のデータを見ると、大体の場合で中学までの学費よりも高校以降(特に大学)で掛かる学費の方が多いというのが分かります。

ちなみに私立一貫の場合は小学校の学費が異様に高い為、注意が必要です。

将来の教育費に備えてコツコツ貯金するのが重要

高校以降の学費が多いという事は、相対的に中学までなら学費は少ないという事です。

ですので、子供が小さくて比較的余裕のあるうちからコツコツ貯蓄して、将来の出費に備える必要があります。

そうは言われてもまだ実感がわかないなぁ……

必要なのはわかっているけど、そんなに長い期間コツコツ貯金を続けられる気がしない。

かなり将来的なことですので、そう思うのも無理はありません。

ですが、高校や大学の学費は将来的にほぼ100%必要になるものです。

その時になって、万が一、資金が用意できないと、

最悪の場合は『子供の希望する進路を、お金が原因で諦めさせることになる』かもしれませんので、

私はコツコツと教育資金の準備を進めることを強くオススメします。

奨学金制度は『子供に借金を背負わせる制度』

確かにそれは嫌だけど……

でも、奨学金とかもあるし、お金がなくても何とかなるんじゃない?

確かに、大学の学費などは奨学金制度(貸与型)を使えば月額12万円までは借りることも可能ですので、

その場をしのぐことは出来ますし、実際、多くの人が利用している制度ではあります。

参考リンク

奨学金の制度(貸与型) / 独立行政法人日本学生支援機構

奨学金の金額(第二種) / 独立行政法人日本学生支援機構

ですが、奨学金はあくまでも『その場しのぎに過ぎず、将来的には返済義務が生じます』。

しかも、その奨学金を返済することになるのは『貴方のお子さん』です。

つまり、奨学金制度は『親がお金を工面できなかった代償に、子供に借金を背負わせる制度』と言い換えることもできます。

なお、奨学金には返済義務のない給付型奨学金もあります。

ですが、そちらは主に『世帯収入が少ない家庭の生徒・学生』や『学業の成績・意欲が高い生徒・学生』に適応されますので、

あまり多くの人が利用できないのが現状です。

★参考データ

貸与型の新規採用者数(平成30年) = 225,964人

給付型の新規採用者数(平成30年) = 18,649人

奨学金の返済で苦しんでいる人は43.1%もいる

無論、奨学金を借りる人には様々な事情がありますし、親御さんの中には

『自分がそうだったから、自分の学費は自分で稼いだお金から出させると決めている』

という考えの人もいるでしょうから、一概には否定はしません。

ただ、私としては『上記のような特別な事情がない限りは、奨学金制度を使わないほうが良い』と考えています。

何故かというと、奨学金を借りた人のほぼ半数が『奨学金の返済で苦しんでいるから』です。

以下は、労働者福祉中央協議会が実施した「奨学金や教育負担に関するアンケート調査」から、

『奨学金返済の負担感(39歳以下対象)』に関する部分を抜粋し、見やすく表にまとめたものです。

| 奨学金の『返済の負担感』に関するアンケート結果(2018年度) | |

| 余裕がある・余裕があった | 12.8% |

| 少し苦しい・苦しかった | 29.7% |

| かなり苦しい・苦しかった | 13.4% |

| 苦しいと回答した割合 | 43.1% |

| データ元 「奨学金や教育負担に関するアンケート調査」(労働者福祉中央協議会) | |

以上のデータから、返済に余裕があったと回答したのが13%と少ないのに対して、

返済が苦しいと回答した人は43.1%と、かなりの人が奨学金の返済に苦労していることが分かるかと思います。

また、奨学金の返済はかなり長く続きます。

奨学金の額にもよりますが『返済の期間は多くが10年以上』、平均して14.7年も続きます。

つまり、安易に奨学金を借りると『あなたのお子さんが10年以上、借金の支払いで苦しむことになる』かもしれないのです。

ですので、私としては『お子さんをお金で苦労させないために、出来れば、コツコツと教育資金の準備を進めて欲しい』と思っています。

その他、奨学金に関する情報

- 奨学金の平均借入額 = 324.3万円

- 借入総額「500万円以上」の割合 = 12.4%

- 奨学金の毎月の返済額 = 平均16,880円

- 返済を滞納したことがある人の割合(※) = 15.7%

※返済の滞納が3か月以上続くと、個人信用情報機関に『ブラックリストとして登録』されてしまい、

- 新たにクレジットカードの発行ができなくなる

- 持っているクレジットカードが利用停止される

- 各種ローン(住宅・自動車ローン)が組めなくなる

など、社会生活上の不便を強いられる可能性があります。

しかも、一度ブラックリスト入りすると『5年間はブラックリストに載ったまま』になります。

ですので、滞納すると『お子さんが長い間、不便な生活を強いられるリスク』があり、注意が必要です。

貯金代わりに貯蓄性のある保険を活用する

奨学金が諸刃の剣なのは分かったけど、具体的にどうしたらいいの?

やっぱり貯金するしかないのかな……

貯金だったら、もしかするとお金が必要になった時に使っちゃうかもしれないんだけど……

そんな貴方には『貯蓄性のある保険で教育資金を準備する』のをオススメします。

また、貯蓄型保険には貯金には無いメリットがありますので、

教育資金をコツコツ貯金で用意しようと思っている方も、その資金の一部を貯蓄型保険に回すことをオススメします。

貯蓄型保険のメリット

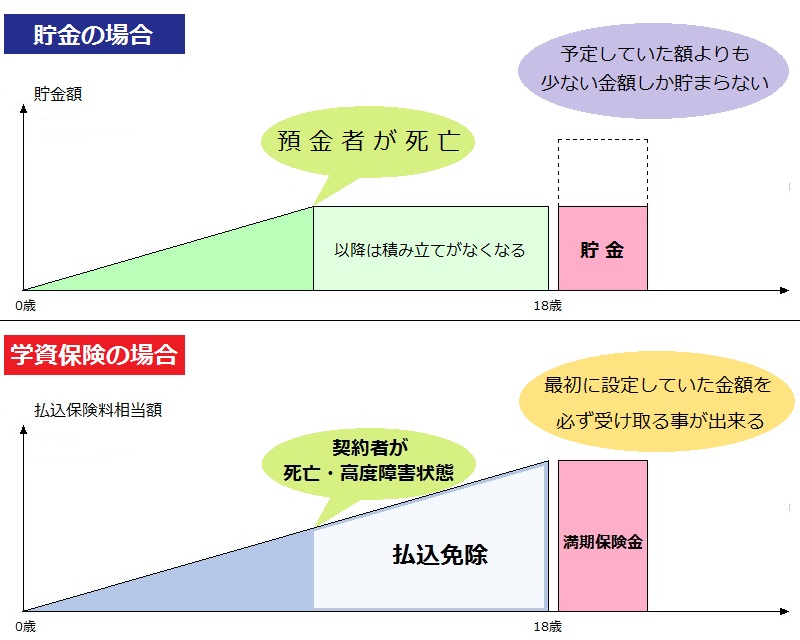

貯蓄型の保険は基本的には貯金とそこまで変わらないのですが、

貯金の場合は積み立てをしている人が亡くなった場合、そこで積み立てが止まってしまうというデメリットがあります。

それに対し、保険で教育資金を用意する場合は『積み立てしている人が亡くなった場合にでも、予定通りの額を用意することが可能』になります。

例えば、貯蓄型保険の代表格である学資保険の場合は、

『もし契約者に万が一のことがあった場合には払い込みが免除になり、かつ、満期保険金は予定通りに受け取れる』という特徴があります。

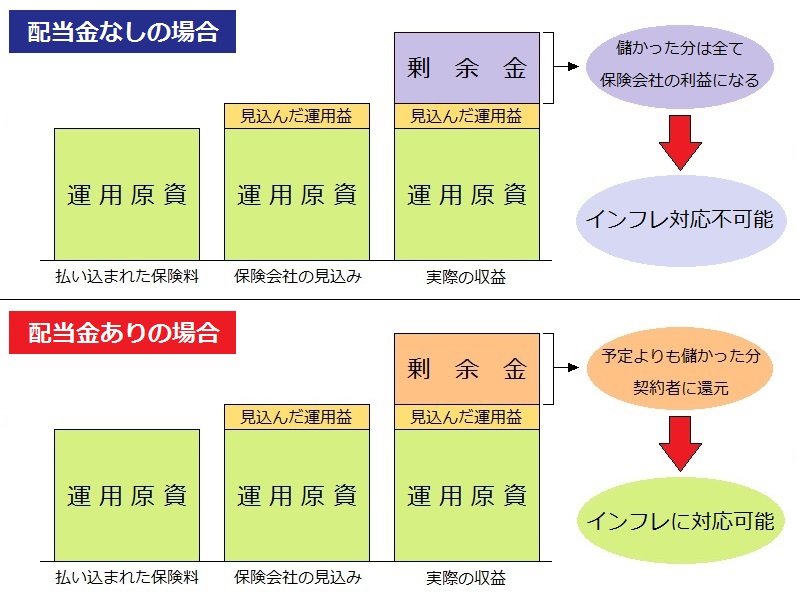

以下は、貯金と学資保険の違いを図で表したものです。

つまり、貯蓄性の保険を貯金の代わりとして使えば、生存時にも死亡時にも必ず教育資金が必要なタイミングで満期保険金が貰えるという事です。

また、そのような保障がついていながらも利率が銀行預金よりも悪いという訳ではなく、

しっかりした商品を選択すれば『預金以上の利回りと死亡時の保障』を得られるという、かなり優れた貯蓄手段となります。

デメリットとしては貯金と違って気軽に引き出しにくいという点がありますが、

そもそも教育資金を積み立てしている訳ですので、気軽に引き出せなくても問題は無いと思います。

どうしてもお金が必要なときは解約もできますが、

その場合は払い込んだ保険料よりも少ない額しか返ってこない事がほとんどですので、オススメしません。

むしろ、毎月保険料という形で強制的に積み立てられて、かつ、気軽に引き出しにくいという点は、

コツコツと貯金する自信がない人にとっては好都合とも言えます。

貯蓄型保険の選び方

貯蓄型保険も保険会社によってさまざまな特徴があるのですが、

その中でも選ぶ際に必ず押さえておきたいポイントが2つ、出来れば抑えたいポイントが1つあります。

選ぶときに押さえておきたいポイント3つ

- 必須 返戻金(満期時に払い戻されるお金)が払い込んだ保険料よりも多くなるか

- 必須 貯蓄以外に無駄な保障はついていないか

- 出来れば インフレが発生した時に損をしない商品か

この3点に注視しないと、教育資金を貯める為の保険でありながら、貯金よりも利率が悪い、むしろ損をする。

という事にもなりかねませんので、是非、この3点だけは抑えておいてください。

1.返戻金率が100%を超えているかどうか

貯蓄型の保険は、正しい商品を選ばないと払い込んだ保険料よりも満期保険金の方が少ないという事も起こり得ます。

そこで検討する際に注意して見て頂きたいのが『返戻金率』という数字です。

返戻金率とは?

返戻金率とは満期時に払い込んだお金の何パーセントが戻ってくるのかを表したものです。

数式にすると、

『返戻金率 = 満期保険金額 ÷ 払い込んだ保険料総額』

となります。

例えば、『払い込んだ総額が100万円で満期保険金が103万円の場合』は1.03となり、返戻金率は103%となります。

『払い込んだ総額が100万円で満期保険金が97万円の場合』は0.97となり、返戻金率が97%となります。

つまり、返戻金率が100%を超えていれば払込額よりも多い額が満期時に貰え、

逆に100%以下であれば払込額よりも少ない額しか貰えない、という事になります。

保険会社によっては、普通に返戻金率が100%を切るものを『学資保険』として販売していたりします。

そういった保険の場合は後述する余分な保障がついている場合が多く、その商品を選ぶと損をしますのでオススメはできません。

ですので、貯蓄型の保険を選ぶ場合には『払い込んだ額以上に資金が受け取れるか?』に注目しましょう。

2.貯蓄以外の無駄な保障がついていないか

商品によっては貯蓄型の保険に、『貯蓄以外の機能』を持たせているものがあります。

無駄な保障の代表的なのが

- 契約者が死亡した際にそれ以降、満期まで年金が支給される「養育年金」

- 子供の死亡保障を上乗せする保障

- 子供の病気やケガなどの保障する医療保障

この3つです。

え?でも実際にそういう保障はあった方が助かるんじゃないの?

確かにあったら助かるとは思います。

ですが、そういった保障がついている商品の場合は、大抵、返戻金率が100%を下回ります。

酷い商品になると返戻金率が70%程度しかないものもあり、100万円払ったのに70万円しか返ってこないという事が起こる危険性があります。

また、貯蓄型の保険に付帯している医療保障や死亡保障はあくまでもおまけみたいなものですので、保障内容も手薄です。

死亡保障や医療保障が欲しいのならば貯蓄型の保険についているものではなく、

別途で用意した方が遥かに保障が手厚くコストパフォーマンスが高いので、そちらを選ぶべきです。

特に、契約者の死亡保障は収入保障保険で十分カバーできていますので、あえて育英年金があるものを選ぶ必要性はないです。

学資保険はあくまでも教育資金を準備する為の手段です。

色々と保障がついていて返戻金率が低い商品よりも、シンプルに貯蓄としての機能だけを持った返戻金率の高い商品を選ぶようにしましょう。

インフレが発生した時に損をしない商品か

これは出来たらでいいのですが、貯蓄型の保険を選ぶ際は「配当金があるかどうか」を確認してみてください。

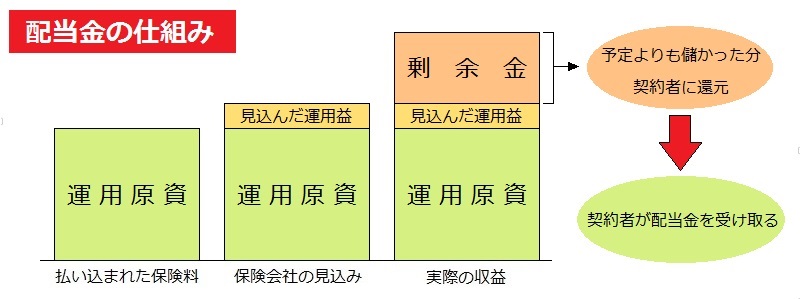

配当金とは、保険会社が予定していたよりも大きな利益を得た場合に、利益の一部を保険契約者に還元するという仕組みです。

学資保険などの貯蓄型保険は、保険会社が契約者から払い込んでもらった保険料を国債や株などで運用し、

その運用益を貯蓄性商品の上乗せ部分として支払う事で成り立っています。

保険会社がこの程度で運用が出来ると見込んでいた率を予定利率と言い、貯蓄性商品は契約時の予定利率によって返戻金率が決まってきます。

仮にその時に決めた予定利率よりも低い運用益しか上げられなかった場合でも、

保険会社は決められた予定利率で満期保険金を支払う必要があります。

逆に、予定利率よりも高い運用益をあげられた場合は、その分が保険会社の儲けとなります。

その儲けを契約者に分配しようというのが、先ほど言った「配当金」という仕組みになります。

年現在の日本は歴史的にも稀な低金利となっていますので、余りインフレにもなじみがありませんが、

もし仮にインフレとなった場合には国債などの金融資産の価格が上がり、通貨の価値が今よりも下がります。

そうした時に、配当金がない保険の場合は保険会社の運用益分の上乗せがなく、

最初に決められた運用利率に応じた保険金がそのまま支払われるだけになってしまいますので、通貨の価値が下がった分だけ損をしてしまいます。

一方、配当金ありの商品であれば、保険会社の運用益の一部が契約者に還元されますので、

その分だけインフレに対応が出来るようになります。

ですので、こちらは出来ればでいいので、契約前に配当金があるタイプの商品なのかを確認してみてください。

★学資保険に興味がある方は、インズウェブの『保険の無料資料請求サービス』を活用して、色んな学資保険を比較する事をオススメします。

※インズウェブでの資料請求は1分で完了!累計4万人のパパママが活用した学資保険の資料請求サービス

子供本人への保障がほぼ不要な理由

子供本人の保障はいらないの?

将来的に運動とかするようになると、ケガとかが心配だし医療保障があった方が良い気がするけど……

そういった心配はごもっともですが、現在、日本全国の全ての自治体で「子ども医療費助成制度」が設けられており、

そちらがあるので過度な子供向けの医療保障は不要だと私は考えています。

関連記事 子供に医療保険って必要? 考え方と押さえておきたいポイントを解説

子ども医療費助成制度について

「子ども医療費助成制度」はその名の通り、子どもの医療費に対して助成をする制度です。

この制度を使うと、入院費や通院費がタダになるか、若しくは、非常に安い一部自己負担金(500円など)だけで医師の診察が受けられます。

また、対象となる年齢は各自治体によって

- 就学前(6歳未満)まで

- 小学校卒業(12歳)まで

- 中学校卒業(15歳)まで

- 高校卒業(18歳)まで

のいずれかとなっている自治体が多くなっています。

★各自治体の対応状況についてはこちらからご確認ください。

参考リンク 都道府県における乳幼児等医療費援助の実施状況 / 厚生労働省

参考リンク 市区町村における乳幼児等医療費援助の実施状況 / 厚生労働省

ですので、医療費に関してはあまり心配はいらないかなと考えます。

もし入るのであれば県民共済やコープ共済などの子供向け共済がオススメ

とはいっても、もし仮に入院をした場合には交通費や付き添いに掛かる費用、入院時に個室を希望した場合は差額ベット代などが掛かってきて、それらの部分には助成がありません。

健康保険が適応になる部分は全て助成対象なので、風邪とかでお医者さんに診察を受けるぐらいなら大丈夫なんですが、

それ以外の健康保険が適応されない部分は自己負担になっちゃうんですね。

ですので、もしそれが心配な場合には子供向けの共済を検討することをオススメします。

子供向けの保障で考えると、民間の医療保険よりも県民共済やコープ共済が販売している『子供向け共済』の方が保険料も安く、かつ、保障も子供に合った形となっている為、

もし子供の保障を検討しているのであれば『子供向け共済』を第一の選択肢としてください。

『子供向け共済』であれば月々1,000円で十分な医療保障が用意できます。

詳しくは以下の記事をご参照ください。

-

【医療保険は不要】子供向け共済オススメ2選!県民共済とコープ共済を徹底比較

続きを見る

子供の死亡保障は不要

子供本人の死亡保障は要らないかな?

考えたくはないけど一応聞いておきたい……

個人的には不要だと考えています。

何故なら、死亡保障というのは『収入がある人が家族のためにお金を残したり』、『自分の葬儀費用を用意するため』の手段だからです。

ですので、まだ収入のない子供に対して大きな死亡保障はほぼ不要だと考えますし、

万が一の場合の葬儀費用に関しても、別途、教育資金の積立を行っている場合は、

そちらの資金を葬儀費に充てる形にすれば、資金面で困ることは無いと思われます。

また、前述の共済であれば子供の死亡時に『100万円~500万円』受け取れますので、

子供本人の保障は『月額1,000円の子供向け共済のみ』でほぼ十分だと私は考えます。

詳細記事 【医療保険は不要】子供向け共済オススメ2選!県民共済とコープ共済を徹底比較

保険見直し時は保険相談サービスの活用がオススメ

ここまで書いてきた通り、お子さんが生まれた方にオススメの保障は

- 必須 親御さんの死亡保険(収入保障保険)

- 必須 将来の教育資金の為に貯蓄型保険

- 必要なら お子さん本人の保障(子供共済)

の3つです。

ですが、これはあくまでも保険の種類であって、これらは『複数の保険会社から、多数の商品』が発売されています。

その為、あなたがもしベストな商品を選ぼうと思ったら『複数の商品から、自分に合った商品を探して選ぶ』事が必要になります。

えぇ……そんなめんどくさいことしたくないなぁ……

サクッとオススメの商品とか教えてよ……

一応、私としては

- 収入保障保険 = とにかく安くて保障が手厚い商品

- 貯蓄型保険 = 返戻金率が高い商品

- 子供共済 = 県民共済かコープ共済のいずれか

をオススメしていますが、実際には『死亡保険金額や、貯蓄の目標額に応じてオススメできる商品が変わる』ので、

一概に『この商品がオススメ!』と言い切ることができないのです。

言い換えると『保険を見直すのであれば、様々な情報を踏まえながら商品やプランを決める必要がある』いうことです。

商品やプランの選択を間違えると、自分に合った商品を選べないどころか、最悪の場合は大きな損失を被るリスクもありますので、

私は複数社の商品を比較検討することを強くオススメします。

複数社の商品を比較しろって言われても、そこまで保険に詳しくないからなぁ……

なんか簡単に比較する方法はないの?

そういう場合には、プロの力を借りるのが一番簡単なのでオススメです。

具体的には、保険ショップなどが行っている「保険の無料相談サービス」を活用することで、

手間なく手軽に、ご家庭に合った保険を見つけることができますので、

保険のことを自力で全てやるのは辛い……と感じる方は活用してみると良いでしょう。

例えば、保険ショップの代表格である保険見直し本舗が取り扱っている保険会社数は40社以上あります。

あなたががショップにいるコンサルタントに

「子供が生まれたので、保険の見直しをしたい」

と相談するだけで、自分に合った商品を簡単に見つけることも可能ですので、簡単に商品比較をしたい場合は是非、活用しましょう。

オススメの保険相談サービス3選

保険相談サービスを使ってみたいんだけど、具体的にはどんなものがあるの?

保険相談サービスは相談をする場所や形態に応じて3つに別れます、具体的には以下の3種類ですね。

保険相談の種類

- 来店型の保険ショップ

- 訪問型の保険相談サービス

- 保険相談アプリ

また、それぞれの特徴・メリットは以下の通りです。

| 来店型保険ショップの特徴・メリット・具体例 | |

| 主な保険ショップ | 特徴・メリット |

| 保険見直し本舗 | ・面談でじっくり相談ができる ・取り扱っている保険会社数が多い(40社以上) ・オンライン相談や電話相談も可能 |

| 累計契約実績は100万件!多くの人に選ばれている相談サービス! ※しつこい勧誘は一切なし!保険見直し本舗の無料相談を使ってみる。 | |

| 訪問型の保険相談サービスの特徴・メリット・具体例 | |

| 主な訪問型保険相談サービス | 特徴・メリット |

| 保険見直しラボ | ・近くにショップがない場合でも、訪問してくれる ・業界経験の長い、信頼できる保険のプロに相談できる ・相談後にもれなく豪華プレゼントが貰える ・オンラインでの相談も可能 |

| コンサルタントの平均業界経験年数は12.1年! ※保険見直しラボで経験豊富なコンサルタントに相談する。 | |

| 保険見直しラボはオンラインでも相談可能! ※オンライン相談サービスもベテランのコンサルタントが担当! | |

| 保険相談アプリの特徴・メリット・具体例 | |

| 主な保険相談アプリ | 特徴・メリット |

| パシャって!保険診断 | ・個人情報が一切不要 ・面談も不要 ・保険証券を撮影して送るだけで見直しできる ・とにかく手間がかからず簡単 |

| 保険証券を取って送信するだけ!アプリで簡単に保険の見直し! ※個人情報は一切不要、入力は数分で完了! | |

保険のプロから見て、本当にオススメできるサービスだけを厳選させて頂きました。

以上に挙げたサービスであれば基本的にどれを選んでもいいのですが、

個人的には私も使ったことがある『保険見直し本舗』と『パシャって!保険診断』の2つが特にオススメですね。

どっちのほうがオススメなの?

個人的には『保険見直し本舗』がオススメですが、

『保険見直し本舗』は、相談サービスの質の高さ・商品の選択肢の多さを重視する人向け

『パシャって!保険診断』は、とにかくお手軽に保険を見直したい人向け

という感じですので、自分がどちらに惹かれるかで選んでいただければ良いかなと私は思います。

また、それぞれのサービスに関しては『プロが選ぶオススメの保険相談サービスランキング!』という記事でも詳しく解説していますので、

気になった方はそちらの記事も是非ご覧ください。

あわせて読みたい

まとめ

- 子供が生まれたら死亡保障は手厚く、ただし、遺族年金があるのでそれを考慮して保険金額を決める。

- 貯金よりも優位性があるので、教育資金は学資保険で用意することも検討する。

- 子供本人の過度な保障は不要なので、安価な子供向け共済を検討する。

- 保険見直し時には商品の比較が必須なので、保険相談サービスの活用がオススメ。

以上、子供が生まれた時の保険についてでした。

次 → プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

-

【医療保険は不要】子供向け共済オススメ2選!県民共済とコープ共済を徹底比較

続きを見る