日本は健康保険があるから民間の医療保険は要らないっていう話を聞いたんだけど本当にそうなの?

というか、そもそも健康保険ってどんな保障内容なんだっけ?

こういった疑問にお答えします。

医療保険の事を調べていると、

『日本は公的な医療保障(社会保険・国民健康保険など)が手厚いから医療保険は不要だ!』

というような感じで、『民間医療保険不要論』を唱えている人がたまにいますから、

「本当に医療保険は不要なのか、健康保険はそんなに手厚い保障なのか?」と、気になっている人も多いと思います。

この記事では、そういった人に向けて

- 本当に民間の医療保険は要らないのか?

- 民間医療保険のデメリットと対処法

- 公的保障(国民健康保険と社会保険)の保障内容

について、元保険営業で実際に医療保険を販売していた過去を持つ私が解説していきます。

この記事を読めば『医療保険不要論の根拠』と『医療保険を契約するべきか否か』が分かりますので、

現在、医療保険を検討している方、または、既に医療保険に入っている方は、数分ほど私にお時間を頂ければと思います。

目次

本当に民間の医療保険は要らないのか?

結論から言ってしまうと、私は「ある状態に置かれている人を除いて、医療保険はほぼ必要ない」と考えています。

ある状態とは「自分自身では医療費が用意できなくて、もし入院をしてしまったら即、生活が破綻するぐらい貯蓄がない」ことです。

これには、

- 仕事を初めてまだ間もない新社会人

- 収入が少なく、毎月の収支がカツカツな人

- お金はあればあるだけ使ってしまう人

という人たちがそれに当たります。

逆に言えば、『貯蓄が十分あったり、毎月の収支に余裕がある人』であれば、民間の医療保険にあえて加入する必要性は薄い、と私は考えます。

なんで、『貯蓄が十分あったり、毎月の収支に余裕がある人』は医療保険が不要だって判断したの?

第一の理由としては、『収支に余裕がある人は、健康保険の保障を活用するだけで十分に医療費を賄えるから』です。

というのも、この記事のタイトルにもある通り『実は健康保険ってかなり保障が手厚い』んですよね。

詳しくは後述しますが、健康保険を活用するだけで医療費の支払いをかなり抑えられます。

以上のことから、収支に余裕がある人は余裕資金で医療費の支払いに対応が可能と言えるため、不要だと私は考えます。

健康保険の保障内容については

『実はかなり手厚い公的保障(健康保険)』

『社会保険には働けなくなった時の保障もある』

という項目をご覧ください。

ただ、第一の理由だけでは「民間の医療保険が不要」とまでは言えません。

という事で、ここからが本題です。

民間の医療保険が不要な本当の理由、それは『民間の医療保険は、支払った額以上のリターンを得られる可能性が極めて低いから』です。

民間医療保険のデメリットと対処法

前述の通り、民間の医療保険には根本的な問題として、『払い込んだ額以上のリターンが得られる可能性がかなり低い』という点があります。

詳しくは以下の記事にて解説していますが、『医療保険で元が取れる人は10年に1回、1か月以上の入院を繰り返す人』ぐらいです。

詳細記事 終身医療保険は損をする?実際の入院確率や入院日数を基に解説します

さて、そんな人があなたの家族や親戚・友人には何人いるでしょうか?

……おそらくいても数人、割合にすると10に1人も居ないんじゃないでしょうか?

さて、では話を戻します。

保険というのは、払い込んだ額以上のリターンが受けられないのなら意味がありません。

何故なら、マイナスになるなら、保険料と同額を自分で貯金した方がマシだからです。

でも、保険なしは怖いなぁ……

それに、保険会社の人には「もしもの時のお守り」として持っておいたほうが良いって言われたんだけど……

確かに、保険会社や営業員は「病気やケガに対するお守りとして持っておいた方が良いです!」と言って医療保険を勧めてきます。

ですが、保険は1回買えばいいだけのお守りではなく、毎月出費が発生する金融商品です。

高確率でマイナスになるような金融商品は、選ぶべきではありません。

医療保険は金融商品に言い換えると

『90%以上の確率で掛け金よりもかなり目減りするけど、10%以下の確率でちょっとだけ儲かる可能性がある商品』

のようなもので、買う側からすると期待値の低い金融商品なんです。

逆に言うと、保険会社にとっては儲かる可能性が高い商品という事です。

ですので、いろんな保険会社が新商品を発売したり、CMをバンバン流すわけですね。

さて、貴方はそんな変な金融商品を勧められても、本当に買いたいと思いますか?

基本的には医療保険よりも貯蓄を優先したほうが良い

ここまで書いてきたように、『民間の医療保険は基本的に損をする可能性がとても高い』ので、個人的にはオススメしていません。

医療保険に加入して毎月保険料を払うぐらいなら、自分で毎月数千円ずつ預金や貯蓄型の保険で積み立てたほうが

- 医療保険と違って損をする可能性がない

- 貯めたお金は、いざという時には医療費以外にも使える

といった感じで、はるかにメリットが大きい為、

私としては『医療保険よりも貯蓄を優先すること』を強くオススメします。

収支に余裕がない人はどうするべき?

そういった人は『ある程度の額の貯蓄ができるまでは、医療保険に入っておいたほうが良い』でしょう。

収支に余裕がない場合は、病気やケガによって入院するだけで家計が破綻してしまうリスクがありますので、

リスク回避の目的として、短い期間だけ医療保険に加入することをオススメします。

安い医療保険であれば、入院日額5,000円の商品で1,000円以下、入院日額1万円の商品で2,000円以下で加入できますので、

『しばらくは安価な医療保険を活用してリスク回避しつつ、収支に余裕ができて、お金が貯まり始めたら解約する』

という感じで、上手く医療保険を使うと良いでしょう。

ただし、前述の通り損をしやすい商品ですので、長期的に医療保険を掛け続けるのはオススメしません。

あくまでも『利用期間を短期にとどめる』のが重要です。

実はかなり手厚い公的保障(健康保険)

医療保険が不要と言われる大きな理由に「公的な医療保障が充実しているから」というものがあります。

実際、健康保険を使えば保険適応内の治療であれば自己負担は3割で済みますし、

治療費が高額になってもそれを緩和する措置が設けられているなど、それだけでも十分に保障が手厚いんですよね……

では、実際に健康保険の保障内容について見ていきましょう。

自己負担額が3割以下になる

皆さんもご存知の通り、健康保険が適応される治療であれば、自己負担額は実際の治療費の3割で済みます。

以下は、年齢と年収別の自己負担額の一覧です。

| 年齢 | 一般・低所得者 | 現役並み所得者 |

| 0歳~5歳 | 2割(※自治体によっては子どもに医療費助成あり) | |

| 6歳~69歳 | 3割(※自治体によっては子どもに医療費助成あり) | |

| 70歳~74歳 | 2割 | 3割 |

| 75歳~ | 1割 | |

現役時代は3割ですが、高齢者となって、かつ、収入が少なくなれば、2割や1割負担にまで減ります。

とはいえ、入院をするとなると3割負担でも結構な額になってしまうのも事実です。

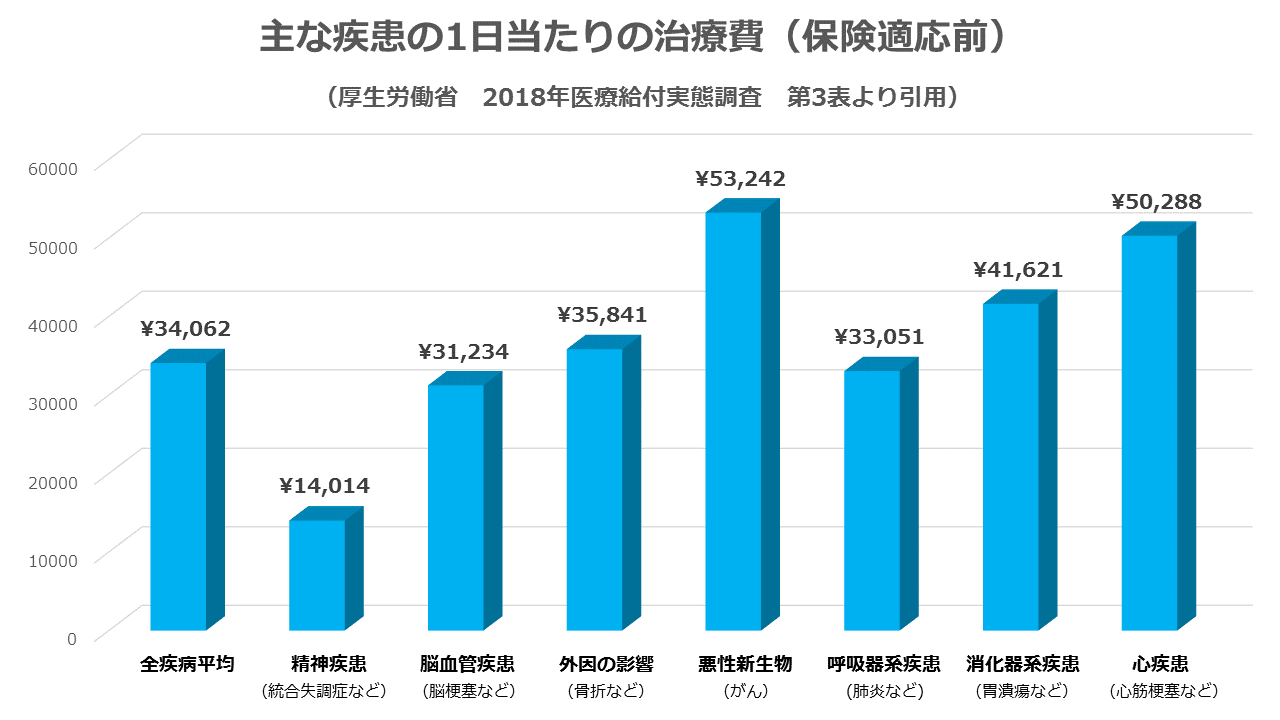

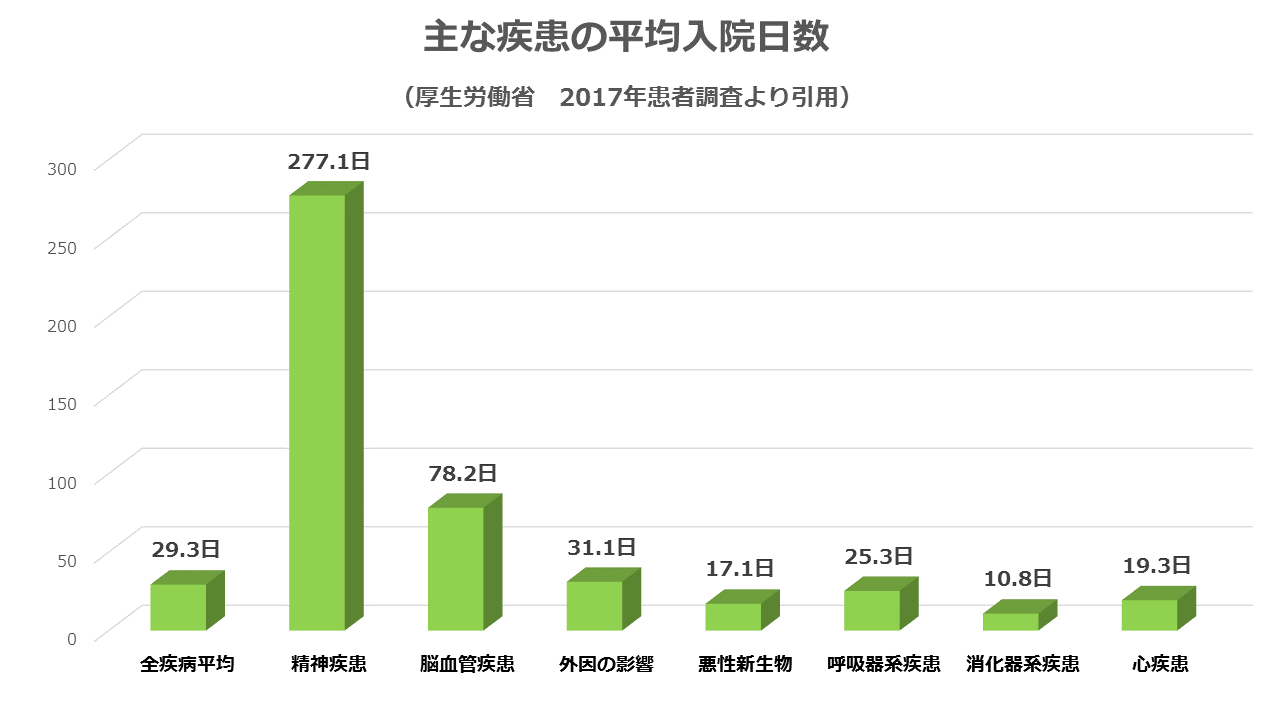

以下は仮に入院した時に、自己負担が3割の場合どれくらい治療費が掛かるかをまとめたものです。

| 病気の種類 | 入院日数 | 1日当たり治療費 | 医療費総額 | 保険適応後の額 |

| 全疾病平均 | 29.3日 | 34,062円 | 998,029円 | 299,409円 |

| 精神疾患 | 277.1日 | 14,014円 | 3,883,223円 | 1,164,967円 |

| 脳血管疾患 | 78.2日 | 31,234円 | 2,442,475円 | 732,742円 |

| 外因の影響 | 31.1日 | 35,841円 | 1,114,659円 | 334,398円 |

| 悪性新生物 | 17.1日 | 53,242円 | 910,433円 | 273,130円 |

| 呼吸器系疾患 | 25.3日 | 33,051円 | 836,183円 | 250,855円 |

| 消化器系疾患 | 10.8日 | 41,621円 | 449,503円 | 134,851円 |

| 心疾患 | 19.3日 | 50,288円 | 970,559円 | 291,168円 |

病気の種類によって1日当たりの治療費や入院日数は異なりますが、

全疾病の平均を見ると入院は30日程度、1日当たりの医療費は約35,000円となっています。

実際には医療費の総額から3割負担するだけなので1日当たりの自己負担は1万円程度になりますが、

それでも30日入院すると30万円とそれなりの額になってしまいます。

そんなに掛かるんだったら、やっぱり民間の医療保険で備えた方が良いんじゃないの?

そう思っちゃいますよね、でも、安心して下さい。

健康保険には高額な自己負担が必要になった時にも被保険者が困らないように、しっかりと仕組みが考えられています。

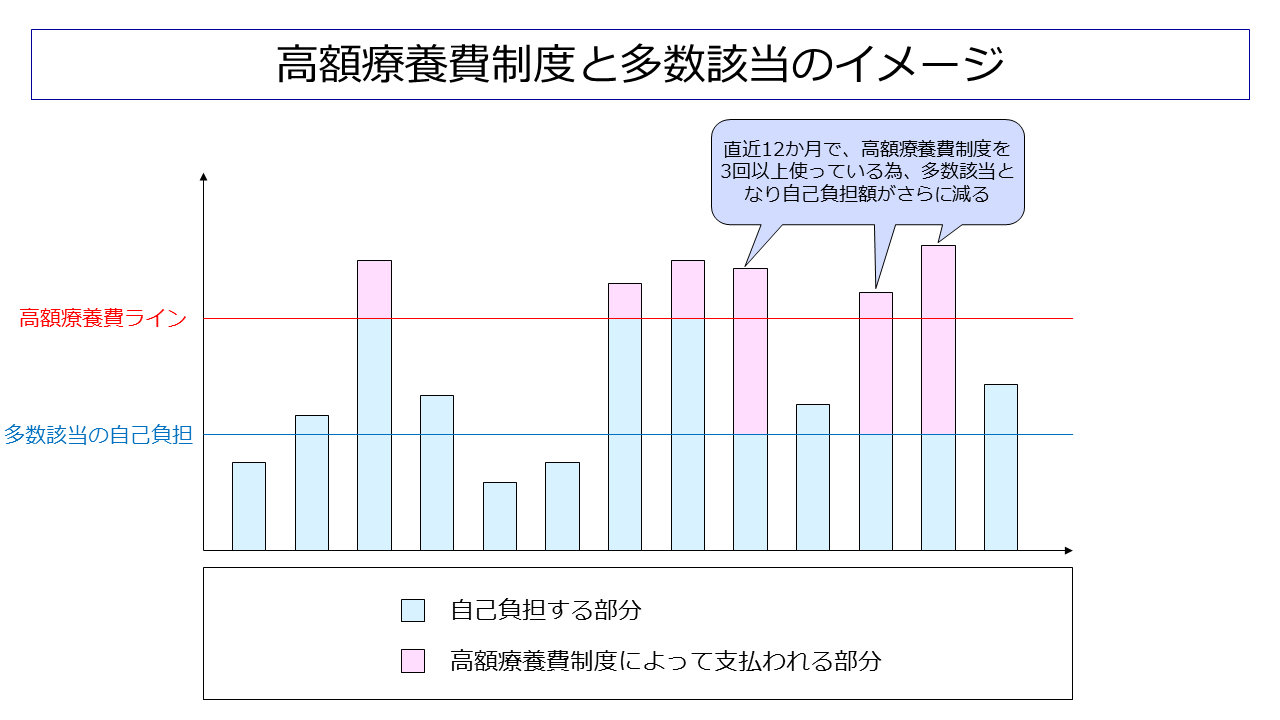

一定額を超えたら使える高額療養費制度

高額療養費制度は『医療機関や薬局の窓口で支払った額が、1か月で一定額を超えた場合』、その超えた金額を支給する制度です。

健康保険が適応される治療を受け、かつ、1か月間の治療費が一定額を超えた場合には、高額療養費制度を使う事でさらに自己負担額を減らすことが可能です。

なお、高額療養費制度では年収や年齢などによって月々の上限額は変わります。

以下にまとめておきましたので、自分の場合だとどこに当てはまるのかを見てみてください。

| 年収目安 | 自己負担額の上限 | 4か月目以降の上限 | |

| 区分ア | 年収1,160万円以上 | 252,600円+(総医療費-842,000円)×1% | 140,100円 |

| 区分イ | 年収770万円以上1,160万円未満 | 167,400円+(総医療費-558,000円)×1% | 93,000円 |

| 区分ウ | 年収370万円以上770万円未満 | 80,100円+(総医療費-267,000円)×1% | 44,400円 |

| 区分エ | 年収370万円未満 | 57,600円 | 44,400円 |

| 区分オ | 低所得者(市民税の非課税者等) | 35,400円 | 24,600円 |

日本の平均年収や中央値を見ると恐らく[区分ウ]に当てはまる人が多いのと思うのでそこを見てみると、月々の上限は80,100円+αとなっています。

仮にひと月で100万円の医療費が掛かっても

80,100 + (1,000,000 - 267,000)×1% = 87,430

となり、自己負担は9万円弱で済むことになります。

また、高額療養費制度を直近12か月間の間に3回使った場合には、4回目以降からは多数該当となり、さらに自己負担額が減ります。

区分ウの場合だと、44,000円ですね。

このように、被保険者が医療費の事でなるべく困窮することが無いように、公的保障は色々と考えられているのです。

社会保険には働けなくなった時の保障もある

とはいえ、病気で長期入院とかすることになった場合には仕事も出来なくなるんだし、収入が下がっちゃうよね?

そういうのを考えると医療保険って必要じゃないの?

確かに、長期入院となった場合には収入の減少も心配ですよね。

ですが、貴方が協会けんぽ・健康保険組合・共済組合・船員保険のいずれかに加入をしている場合には、

収入の減少を緩和する為に《傷病手当金》という制度があります。

簡単にいうと、働けなくなった期間が4日を超えていて、かつ、その期間中に給与の支払いがなかった場合には給与の2/3にあたる額が受け取れる制度です。

傷病手当金を受け取れる期間は最長で1年6ヵ月となっており、その間は普段よりも額が少なくなるとはいえ、

『療養をしている限りは支給されます』ので、安心して治療に臨むことが出来ます。

国民健康保険(自営業者など)には傷病手当金制度がない

うちは国民健康保険だから傷病手当金はないって聞いたんだけど……

傷病手当金がないからやっぱり医療保険は必要だよね?

はい、確かに国民健康保険の場合は傷病手当金の制度がありません。

ですが、だからと言って医療保険が必要という事にはなり得ません。

何故なら、働けなくなった時のリスクには就業不能保険で備えた方が良いからです。

就業不能保険はその名の通り、働けなくなったときの保障に特化した商品です。

医療保険の場合は、あくまで入院や通院の保障が中心であり、その後の自宅療養などを保障してくれる商品ではありませんので、

働けなくなった時の保障が手厚い訳ではありません。

また、入院や通院の日数にも上限が決められている為、満足な保障が受けられない可能性が高いでしょう。

対して、就業不能保険は「働けなくなった期間が一定日数を超えたら、それ以降は月ごとに決められた額を給付する」という保障内容です。

就業不能保険であれば、働けないという証明が医師から出れば、入院・通院ではなく自宅療養をしている期間中でも給付が受けられます。

まさに、傷病手当金の民間保険版と言っても良いでしょう。

ですので、どの健康保険に入っていても民間医療保険は必要ないと私は考えています。

まとめ

- 健康保険はかなり手厚い為、基本的に民間医療保険は不要

- 民間医療保険は損をする可能性が高いので非推奨

- 保険料の払う代わりに自分で少しずつ貯蓄を進めていくほうが良い

- 医療費が高額になっても高額療養費制度がある為、支出が一定額で抑えられる

- 会社員や公務員の場合は働けなくなった時の保障(傷病手当金)もある

以上、健康保険の保障内容と民間医療保険が不要な理由でした。

もし、今回の記事を読んで保険の見直しや新規加入を検討された場合は以下の記事もご覧下さい。

次 → 【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

-

【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

続きを見る