FWD富士生命から新しく《FWDがんベスト・ゴールド》っていうがん保険が発売されたらしいけど、これってどういう商品なの?

詳しい保障内容やメリット・デメリットを知りたい。

いま、FWD富士生命の古いほうのがん保険《新がんベスト・ゴールドα》に入ってるんだけど、どうしたらいいかな?

こんな疑問にお答えします。

上記の通り、FWD富士生命が2020年11月に新たながん保険《FWDがんベスト・ゴールド》を発売しましたので、本記事はそちらのレビュー記事となります。

まず最初に結論から申し上げると、新商品は『もともと良かった旧商品がさらに改良された為、業界でもトップクラスのがん保険』になりました。

そのため、がん保険の新規契約を考えている人には非常におススメできますし、

旧商品に加入している人も、条件次第ではありますが乗り換えするメリットは十分にありますので、

がん保険へ関心がある人は是非、このまま記事を読み進めていただければと思います。

この記事では、元保険代理店勤務でFPである私が

- 旧商品《新がんベスト・ゴールドα》との比較

- FWD富士生命《FWDがんベスト・ゴールド》の保障内容と評価・評判

- 《FWDがんベスト・ゴールド》のメリット

- 《FWDがんベスト・ゴールド》のデメリット

- 《FWDがんベスト・ゴールド》はどんな人にオススメか?

- 保険料の見積もり方法と申し込み方法

について、実際のデータや画像を使いながら分かりやすく解説していきます。

この記事を読み終えれば「《FWDがんベスト・ゴールド》にどんなメリットやデメリットがあるのか?」「新しく乗り換えるべきか?そのまま継続したほうが良いか?」が分かるようになりますので、

現在《FWDがんベスト・ゴールド》の契約を検討しているという人や、他社のがん保険に入っているという人は、

少しだけお時間を取ってこの記事を読んで頂ければと思います。

目次

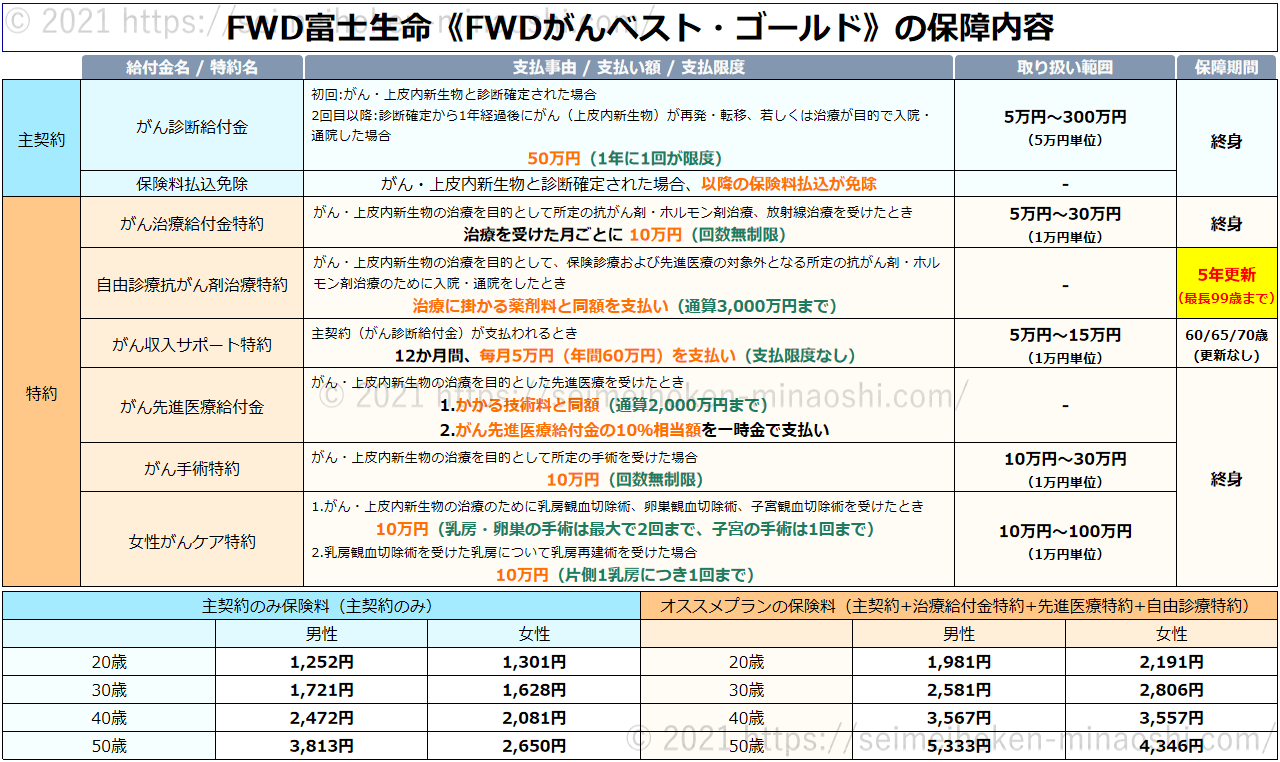

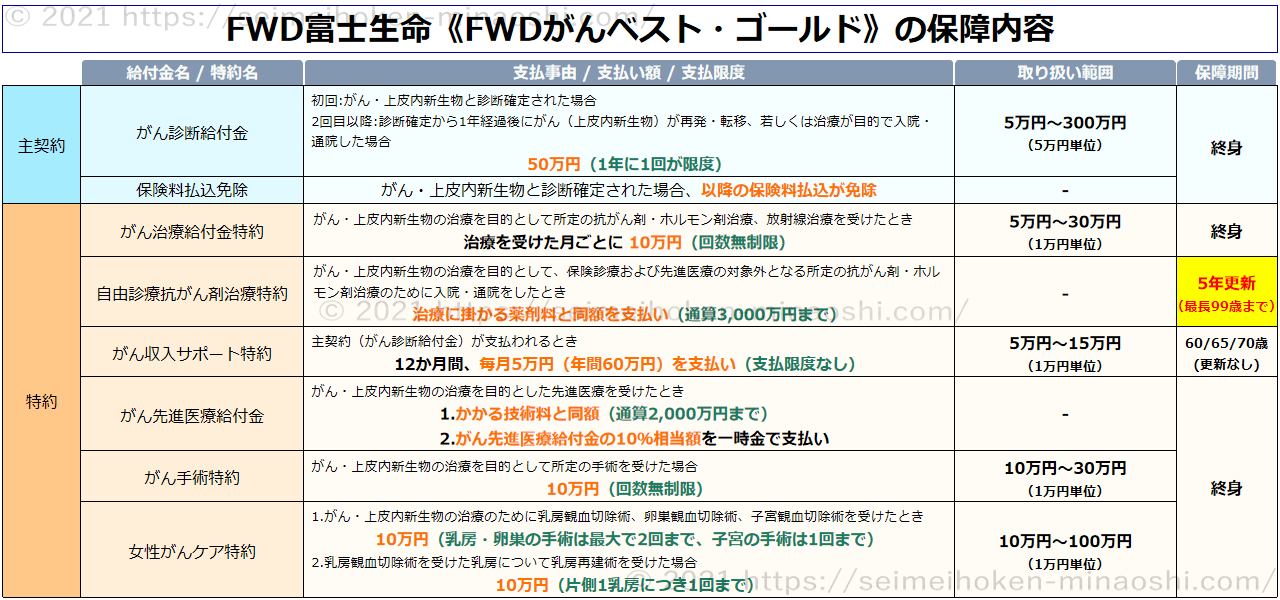

《FWDがんベスト・ゴールド》の保障内容と評価・評判

| リンク |

| FWD富士生命《FWDがんベスト・ゴールド》 公式サイト パンフレット 2020年12月版(PDF) ご契約のしおり・約款 2020年11月版(PDF) |

主契約(メインの保障)で診断給付金を、それ以外の保障は特約(オプション)から好きなものを選択できる、旧商品と同じく自由度の高いがん保険となっています。

付加できる特約には「抗がん剤治療の保障」「先進医療の保障」など、重要度の高い保障がしっかりとラインナップされており、良いですね。

また、新しく「自由診療の保障」も追加できるようになっており、旧商品の唯一の欠点だった『自由診療の保障がない』という点も克服されました。

その為、がんの保障という観点で見れば業界でもトップクラスに隙のない商品になっています。

《FWDがんベスト・ゴールド》の評価・評判

| FWD富士生命《FWDがんベスト・ゴールド》のスペック | |||

| 契約可能な年齢 | 0歳~80歳 | ||

| 総合評価 | S | ||

| 保障内容の評価 | S | ||

| A.診断給付金の評価 | 給付限度 | S(1年に1回 / 回数無制限) | |

| 2回目以降の給付条件 | S(がんで入院・通院、再発・転移) | ||

| 上皮内新生物の保障 | S(同額保障) | ||

| B.3大治療保障の評価 | 手術 | A(要特約 / 回数無制限で保障) | |

| 抗がん剤 | S(要特約 / 回数無制限で保障) | ||

| 自由診療の抗がん剤 | S(要特約 / 通算3,000万まで保障) | ||

| 放射線 | S(要特約 / 回数無制限で保障) | ||

| 保険料の評価 | A+ | ||

| A.単純な安さ | A | ||

| B.コストパフォーマンス | S | ||

| C.更新の有無 | 自由診療特約のみ5年更新 (ただ、保険料の上り幅は小さそう) | ||

がんの3大治療について

がん治療で実施されることが多い『手術・化学療法(抗がん剤・ホルモン剤)・放射線療法』の3つを、がんの3大治療と呼びます。

また、現在のがん治療では特に『抗がん剤治療』の重要度が高まっていますので、

がん保険を選ぶときは「抗がん剤治療の保障がしっかり用意できるか?」を第一に考える必要があります。

先ほども書いた通り、保障面においては隙がない商品ですので最高評価(S)としています。

特に、自由診療が通算で3,000万まで保障されるのは非常に強く、この点で他社商品を圧倒していますので、

『がんになっても、お金のことを心配せずに最善の治療を受けられるようにしたい』と考えている人には特におススメですね。

また、保険料面に関しては『単純な安さであれば他社のほうが安い商品もある』ため、最高評価とはしていませんが、

保障の手厚さに対する保険料で考えると、非常にコストパフォーマンスが高いので、

『保障をできる限り保障を手厚くしたいけど、保険料も抑えたい』というコスパ重視の人にもおススメします。

まとめると、『保障面・コスト面の両方において、現在発売されているがん保険の中でトップクラスの実力を持った商品』といった感じで隙がないため、

総合評価はがん保険で初のS評価とします。

現在、がん保険への加入を考えている人は《FWDがんベスト・ゴールド》を第一候補として検討すれば、まず、間違いはないでしょう。

なお、年齢や性別次第ではチューリッヒ生命の《終身ガン治療保険プレミアムDX》もおススメです。

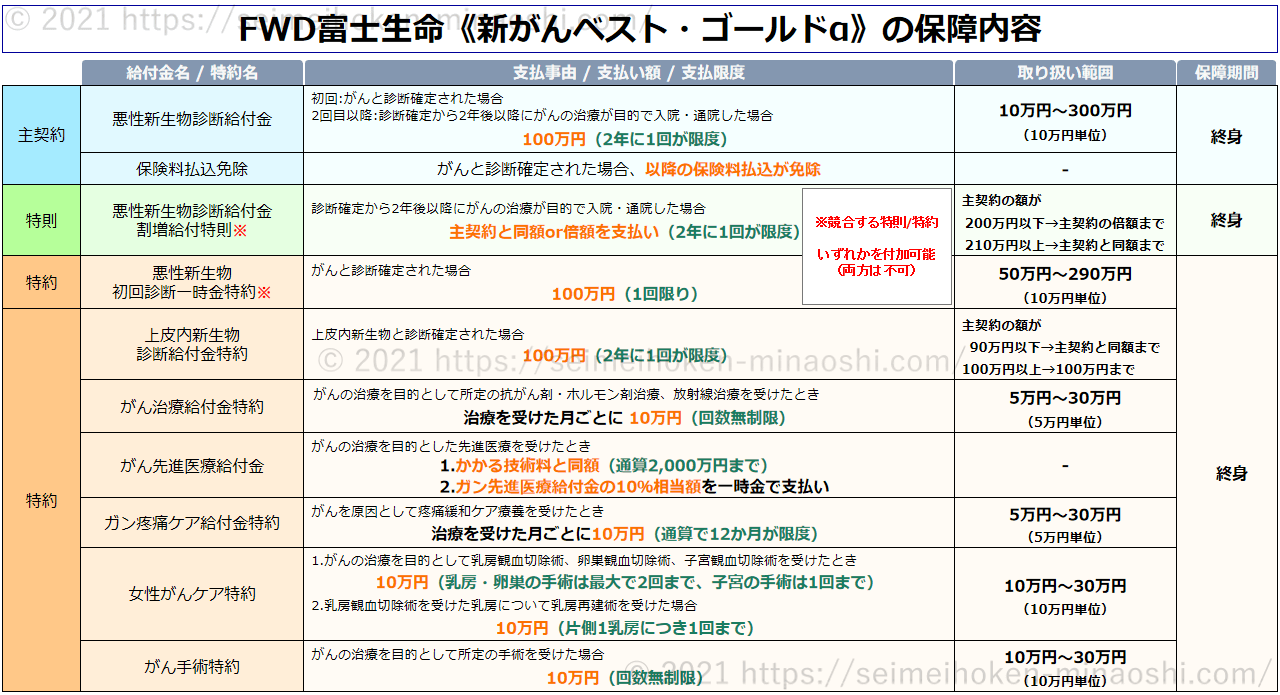

旧商品《新がんベスト・ゴールドα》との比較

旧商品の《新がんベスト・ゴールドα》からどんな変更があったの?

全体的にみると、不要な保障・特約が削減され、必要な保障が追加されたという感じで、改良と言える変更が多いです。

以下はFWD富士生命が過去に販売していた《新がんベスト・ゴールドα》と、新商品である《FWDがんベスト・ゴールド》のそれぞれの保障内容です。

そして、特に大きく変わった点を抜き出すと、以下の通りとなります。

| 新商品と旧商品で大きく変わった点 | ||

| 【新商品】FWDがんベスト・ゴールド | 【旧商品】新がんベスト・ゴールドα | |

| 診断給付金の給付限度 | 1年に1回が限度 | 2年に1回が限度 |

| 保険料払込免除の条件 | 上皮内新生物も対象に | 上皮内新生物は対象外 |

| 上皮内新生物の保障(診断給付金) | 特約がなくても最初から保障がある | 特約を付加しないと保障されない |

| 自由診療(抗がん剤・ホルモン剤)の保障 | 特約を付加することで3,000万円まで実費で保障される | なし |

| がん発症後の収入サポート | 特約で追加可能 | なし |

| がんの疼痛ケアの保障 | なし | 特約で追加可能 |

| 長期治療時の診断給付金の割増 | なし | 特則で追加可能 |

この中でも特に重要なのは前述のとおり「自由診療の保障が追加された」という点ですね。

旧商品の《新がんベスト・ゴールドα》もコスパに優れる商品ではありましたが、唯一、ライバルであるチューリッヒ生命の《プレミアムDX》と比較すると『自由診療の保障の有無』でリードを許していました。

しかし、今回の新発売によって自由診療の保障が追加され、旧商品の弱点が克服されて死角が無くなったのは大きなメリットです。

しかも、自由診療の保障内容は『治療を受けた場合に実費で保障』となっており、

《プレミアムDX》よりも手厚い保障になっているのが素晴らしいですね。

また、それ以外だと、

- 主契約で上皮内新生物が保障されるようになった

- 診断給付金の給付が1年に1回になった

という2つの変更も契約者にとって有利な内容ですので、これらは改良と言って良いでしょう。

なお、それらの陰に隠れて「疼痛ケアの保障」や「長期治療時の割増」がなくなってしまいましたが、

これらに関しては重要度が高くない保障でしたので、さほど影響はないかなと思います。

個人的には『旧商品も良かったけど、そこからさらに改良が加えられて非常に良い商品になったな』という印象です。

保険料も大きく上がらず、コスパも良好

保障が手厚くなっても保険料が大きく上がったら意味がないですが、《FWDがんベスト・ゴールド》はコスパも良好です。

以下は、新商品と旧商品で同じような保障を用意した場合に、保険料がどうなるかを比較したものです。

【見積条件】年齢 : 30歳 / 保険料払込免除あり / 先進医療特約ありの場合

| 今回の比較に用いる商品3種の保障内容と保険料 | ||

| 商品名 (保険会社) | 【新商品】 FWDがんベスト・ゴールド (FWD富士生命) | 【旧商品】 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 |

| レビューの評価 | S | A |

| 診断給付金(※1) | 50万円 | 100万円 |

| 給付限度(診断) | 1年に1回 | 2年に1回 |

| 2回目以降の給付条件 | がんで入院・通院 | がんで入院・通院 |

| 抗がん剤治療の保障 | 10万円 | 10万円 |

| ホルモン剤治療の保障 | 10万円 | 10万円 |

| 自由診療の抗がん剤・ホルモン剤治療の保障 | 薬剤代と同額を支払い (通算:3,000万円まで) | – |

| 放射線治療の保障 | 10万円 | 10万円 |

| 手術の保障 | 特約で付加可能 | 特約で付加可能 |

| 給付限度(抗がん剤・ホルモン剤治療) | 無制限 | 無制限 |

| 男性保険料 (自由診療特約を省いた場合の保険料) | 2,581円 (2,222円) | 2,338円 |

| 女性保険料 (自由診療特約を省いた場合の女性) | 2,806円 (2,417円) | 2,536円 |

| (※1)すべての商品でがん・上皮内新生物とも同額保障 | ||

診断給付金の給付限度が違うため純粋な比較はできませんが、2年間で100万円受け取れる保障にして比較しています。

《自由診療特約》を付加した場合は流石に旧商品よりも保険料が上がっていますが、それでも月々200~300円程度ですので追加された保障を考えるとコスパは良好です。

また、《自由診療特約》を省くと『旧商品よりも100円程度ではありますが安くなります』ので、むしろ旧商品よりもさらにお得になっているとも言えます。

以上のことから、コストパフォーマンスの面で見ても新商品は改良されていると評価します。

年齢や保障内容次第ではありますが、すでに旧商品に加入しているという人も乗り換えを検討していいレベルですね。

《FWDがんベスト・ゴールド》のメリット

他社の商品にはないメリットとしては

- 自由診療の保障が非常に手厚い

- 上皮内新生物でも払込免除の対象になる

- 保障内容に無駄がなく、コスパが優秀

という点があげられます。

では早速、それぞれのメリットについて見てきましょう。

メリット1.自由診療の保障が非常に手厚い

個人的に一番推しているのが、「自由診療抗がん剤治療特約」を付加すると『自由診療の抗がん剤・ホルモン剤を使った場合に実費で保障される』という点です。

損保系の更新型のがん保険だと実費保障の商品もありましたが、

生命保険会社が発売する終身型のがん保険で、自由診療が実費保障されて、かつ、保険料がそこそこお手頃なのは《FWDがんベスト・ゴールド》が初ですので、この点は唯一無二のメリットと言えるでしょう。

そもそも、自由診療ってなんなの?

自由診療は簡単に言うと「健康保険が適応されず、全額実費で行う治療」のことです。

そして、《FWDがんベスト・ゴールド》の場合は自由診療の中でも『保険適応外の抗がん剤・ホルモン剤を受けたとき』に保障がされます。

保険適応外の薬ってなんか怖いんだけど……

あえて保険適応されていないような抗がん剤を使うメリットってあるの?

自由診療となる抗がん剤治療としては

- 特定のがんに使われる薬剤を、それ以外の部位のがんの治療に使う場合(例:胃がんに対して、肺がんで使われる薬を使うなど)

- 海外ではすでに認可されていて実績もあるが、日本では未認可の薬剤を使う場合

などが該当するのですが、どちらも保険適応外とはいえ「がん治療において一定の実績がある薬」ですので、決して怪しい治療法ではありません。

また、抗がん剤の分野では『日本はアメリカよりも10年以上後れを取っている』と言われています。

その為、がんの部位や進行度によっては『保険適応の薬剤ではなく、海外製の未認可抗がん剤を使った方が治療効果が高い』という事も往々にしてあります。

以上のように、がん治療では最善の治療を行おうとしたら結果として自由診療になるという事が起こり得ますので、自由診療の保障はあるに越したことはありません。

自由診療には月々数十万~数百万円の自己負担が必要に

なるほど……それなら保障はあったほうがいいのかな……

でも、自由診療って具体的にどれぐらい治療費がかかるの?

あくまでも未認可薬に限った話ですが、大半の薬剤で月に100万円以上、安くても月々数十万円の自己負担が必要になると思ったほうが良いです。

その為、がん保険などで保障を用意していない場合は、『自由診療が最善だと分かっていても、金銭的な理由で諦めることになる』リスクが高いでしょう。

以上を踏まえると、《FWDがんベスト・ゴールド》の『所定の条件を満たした抗がん剤であれば、自由診療でも通算で3,000万円まで実費で保障される』というのは非常に大きなメリットであると私は思います。

以下のページに未認可薬を使った場合の治療費などが記載されていますので、興味がある方はご覧ください。

外部リンク 国内で薬事法上未承認・適応外である医薬品について / 国立がん研究センター

メリット2.上皮内新生物でも払込免除の対象になる

《FWDがんベスト・ゴールド》は「保険料払込免除の条件が他社商品よりも緩い」という点もメリットです。

保険料払込免除って何なの?

商品によってまちまちですが、がん保険においては『がんと診断され所定の状態になったら、以降は保険料を払わなくても良くなる(保障は継続する)』ことを言います。

そして、《FWDがんベスト・ゴールド》は『がん(悪性新生物)ではなく上皮内新生物であっても払込免除の条件を満たせる』という点で優れています。

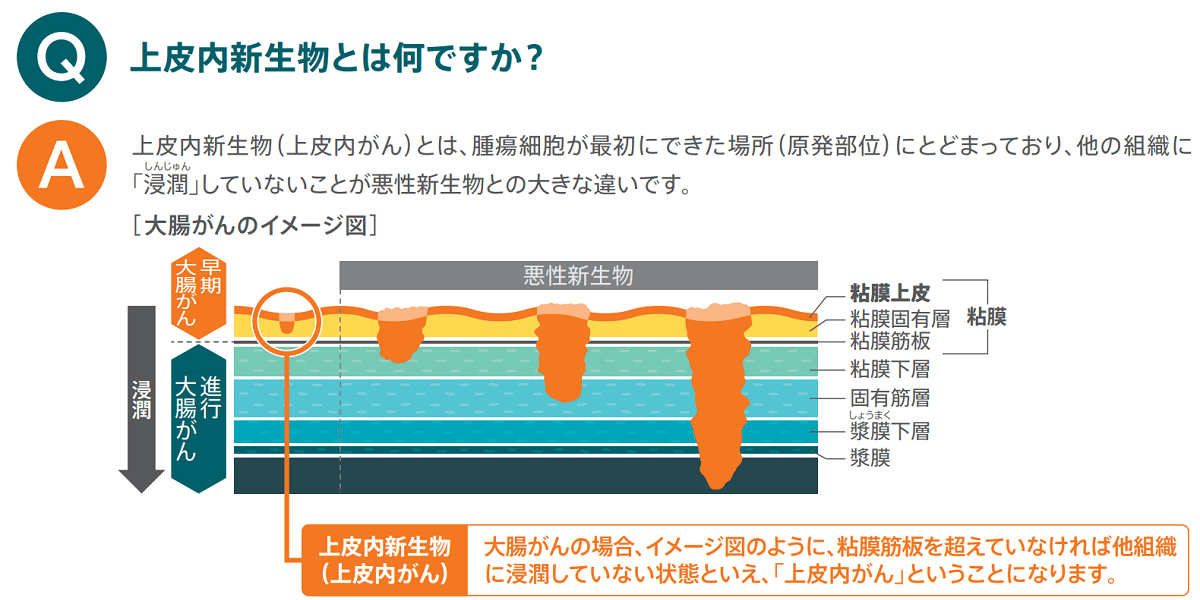

がん(悪性新生物)と上皮内新生物の違い

がんの中でも、

- 基底膜(粘膜)内で留まっていて、転移するリスクが低いものを上皮内新生物

- 基底膜(粘膜)を破り、転移する可能性があるものを悪性新生物

と呼びます。

なお、上皮内新生物は手術で取ってしまえば再発のリスクが低いため、がん保険では保障が減額されたり、払込免除の対象外となっていることも多く、

それが原因で保険会社と契約者の間でトラブルになることもあります。

上皮内新生物で払込免除になる商品は少数

以下は、当サイトでレビューしてきたがん保険の「払込免除」の条件をまとめたものです。

| 各商品ごとの払込免除の条件の違い(レビュー評価順) | ||||

| 評価 | 保険会社 | 商品名 | 悪性新生物 | 上皮内新生物 |

| S | FWD富士 | FWDがんベスト・ゴールド | 診断確定 | |

| A+ | チューリッヒ | 終身ガン治療保険プレミアムDX | 診断確定 | 対象外 |

| A | FWD富士 | 新がんベスト・ゴールドα【販売停止】 | 診断確定 | 対象外 |

| B | 朝日生命 | スマイルセブンSuper | 診断確定 | 対象外 |

| B | メットライフ | ガードエックス | 診断確定 | 対象外 |

| B- | はなさく生命 | はなさく一時金 | 診断確定 | |

| C+ | アフラック | 生きるためのがん保険Days1 ALL-IN | 30日以上入・通院 | 対象外 |

| C | 東京海上日動 | がん治療支援保険NEO | 診断確定 | 対象外 |

| C | 東京海上日動 | がん診断保険R | 払込免除されない | |

上記の通り上皮内新生物で払込免除になる商品は少なく、『高評価の商品の中では《FWDベスト・ゴールド》が唯一、上皮内新生物でも払込免除を適応できます』。

このメリットは地味ではありますが、他社では省かれがちな事でもしっかりと保障がされるというのは高評価ですね。

ただ、保険会社側の立場で商品の設計的に考えると『上皮内新生物は転移がほぼ起こらない為、払込免除を適用する妥当性があるかと言われると微妙』な気もしますが、

あくまでも負担があるのは保険会社のほうで、契約者にとってはメリットでしかないので、ありがたく享受しておきましょう。

メリット3.保障内容に無駄がなく、コスパが優秀

《FWDがんベスト・ゴールド》はここまで紹介したように他社よりも優れている点が多くあるのですが、それらのメリットがありながらも保険料は安く抑えられており、コストパフォーマンスが優秀なのも大きなメリットです。

例えば、以下のように診断給付金を確保しつつ、3大治療(手術・抗がん剤・放射線)と先進医療の保障も用意して「がんに総合的に備える場合」を考えてみます。

この保障だと、30歳男性の保険料は2,581円、女性の月額保険料は2,806円となります。

続いて、他社の商品で似たような保障を用意しようとした場合に、保障内容や保険料がどうなるかを調べて《FWDがんベスト・ゴールド》と比較したものが以下の表です。

【見積条件】年齢 : 30歳 / 保険料払込免除あり / 先進医療特約ありの場合

| 今回の比較に用いる商品3種の保障内容と保険料 | |||

| 商品名 (保険会社) | 【新商品】 FWDがんベスト・ゴールド (FWD富士生命) | プレミアムDX (チューリッヒ生命) 【レビュー記事】 | 【参考/旧商品】 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 |

| レビューの評価 | S | A+ | A |

| 診断給付金(※1) | 50万円 | 100万円 | 100万円 |

| 給付限度(診断) | 1年に1回 | 2年に1回 | 2年に1回 |

| 2回目以降の給付条件 | がんで入院・通院 | がんで入院 | がんで入院・通院 |

| 抗がん剤治療の保障 | 10万円 | 10万円 | 10万円 |

| ホルモン剤治療の保障 | 10万円 | 10万円 | 10万円 |

| 自由診療の抗がん剤・ホルモン剤治療の保障 | 薬剤代と同額を支払い (通算:3,000万円まで) | 20万円 (通算:12か月まで) | – |

| 放射線治療の保障 | 10万円 | 10万円 | 10万円 |

| 手術の保障 | 特約で付加可能 | 特約で付加可能 | 特約で付加可能 |

| 給付限度(抗がん剤・ホルモン剤治療) | 無制限 | 通算2,000万円 | 無制限 |

| 男性保険料 (自由診療特約を省いた場合の保険料) | 2,581円 (2,222円) | 3,019円 | 2,338円 |

| 女性保険料 (自由診療特約を省いた場合の女性) | 2,806円 (2,417円) | 2,701円 | 2,536円 |

| (※1)すべての商品でがん・上皮内新生物とも同額保障 | |||

保障に関しては概ね似たような感じなのですが《FWDがんベスト・ゴールド》は他の商品に比べると

- 診断給付金の給付頻度が1年に1回

- 診断給付金の2回目以降の給付条件が緩い(がんで治療を受けていればほぼ受け取れる)

- 抗がん剤・ホルモン剤給付金は無制限で受け取れる

- 自由診療の保障は他の追随を許さない手厚さ

という点で他よりも優位性があります。

また、保険料に関しても男性の場合は他社よりも安く、女性の場合でも月100円程度の差しかありません。

以上のことから《FWDがんベスト・ゴールド》は保障の手厚さを考慮すると保険料が安く抑えられており、コストパフォーマンスが高いと言えるかと思います。

《FWDがんベスト・ゴールド》のデメリット

ここまで書いてきたように他の商品よりも優秀な点が多い《FWDがんベスト・ゴールド》ですが、唯一

- 自由診療抗がん剤治療特約が5年更新

という点がデメリットとしてあります。

では、こちらもデータを見ながら詳しく見ていきましょう。

デメリット.自由診療抗がん剤治療特約が5年更新

前述の通り《自由診療抗がん剤治療特約》は自由診療での治療時に手厚い保障が用意できる為、個人的には付加をおススメしてる特約なのですが、

『他の特約と違って更新型であり、5年ごとに保険料が上がる可能性がある』という弱点があります。

その為、保険料の上り幅によっては『将来的に保険料が大きく上がり、家計への負担が大きくなる危険性がある』のが唯一のデメリットです。

更新後も保険料据え置きの可能性が高く、過度な心配は不要

《自由診療の特約》が良い保障なのはわかったけど、5年ごとに保険料が大きく上がるんなら付けたくないなぁ……

更新のたびに保険料が大きく上がると困りますから、そう思われるのも無理はありません。

ですが、《自由診療抗がん剤治療特約》に関して言えば『更新時に保険料が大きく上がる可能性は低い』と思われますので、過度な心配は不要です。

なんで、「保険料が大きく上がる可能性が低い」って分かるの?

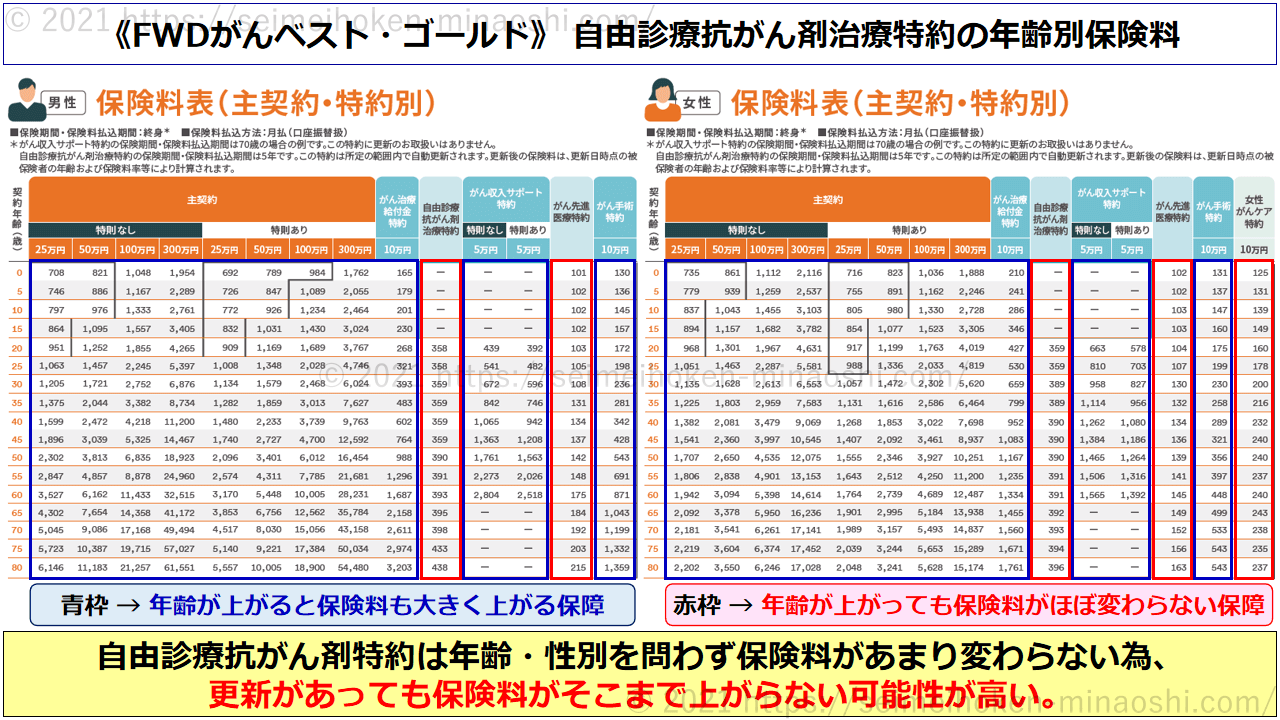

理由は『パンフレットに記載されている《自由診療抗がん剤治療特約》の保険料が、年齢・性別に関わらずほぼ同じだから』です。

以下の資料は、《自由診療抗がん剤治療特約》の年齢別保険料をパンフレットから抜き出して、まとめたものです。

上の資料を見ると、ほとんどの保障は年齢が上がると保険料も大きく上がるのに対して、

《自由診療抗がん剤治療特約》や《先進医療特約》は『高齢の人でも、若い人とそこまで保険料が変わらない』のがわかると思います。

なんで保障によって保険料の上がり方に差があるの?

簡単に言ってしまうと、保険料というのは『支払いが発生する可能性が高いか?低いか?』で決まります。

そして、その法則を踏まえると、

《診断給付金》や《治療給付金》は、年齢が上がるに応じて支払いが増えるリスクが高くなる(高齢になるとがんを発症するリスクが大きく上がる)為、保険料の上り幅が大きくなり、

対して、《自由診療抗がん剤治療特約》は、『それ以外の給付金と比べると、年齢による影響が少ない』(自由診療は年齢に関わらず実施される確率がほぼ変わらない)為、保険料の上り幅が緩やかになる、

といった背景が、上り幅の差を生んでいると考えられます。

以上の理由から、更新による保険料の上昇はそこまで心配しなくてもよいと考えられますので、実質的にデメリットはほぼないといっても良いでしょう。

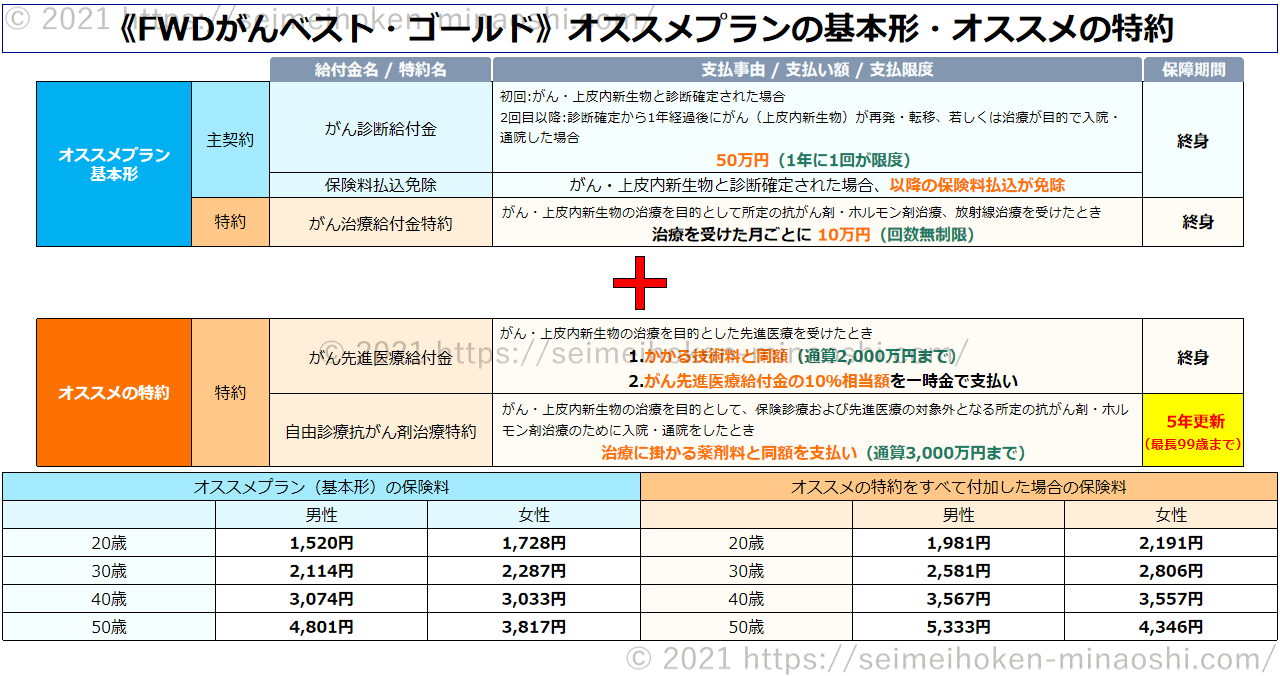

プロ直伝《FWDがんベスト・ゴールド》のオススメプランと特約

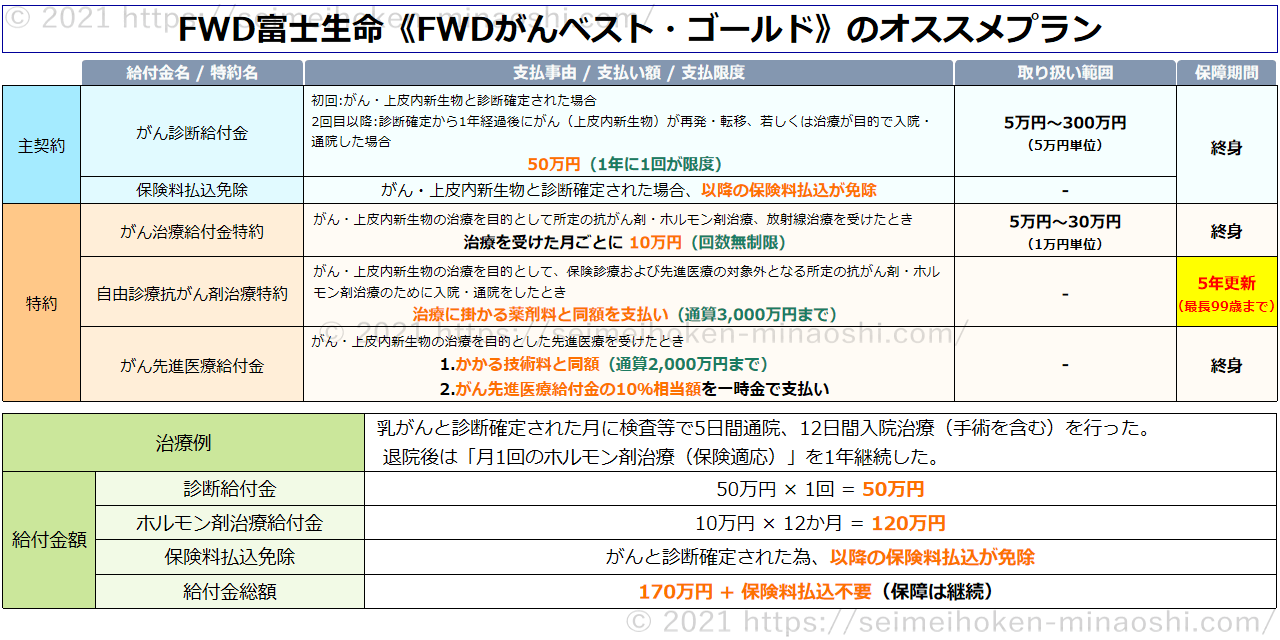

オススメの特約は先ほど出てきた「がんに総合的に備える場合」のプランと同じものです。

その中でも、特に《がん治療給付金特約》については付加することで、『現代のがん治療で大きなウエイトを占める通院治療(抗がん剤・放射線)にしっかりと備えられるようになる』ので、

最低限、《がん治療給付金特約》は必ず付加することをおススメします。

また、以上のプランをベースにしてさらに

- がん先進医療特約

- 自由診療抗がん剤治療特約

を付加することで保険適応されない治療の保障が確保できて、『実際にがんを発症した際に、治療の選択肢を増やすことができます』ので、

本気でがんに備えたい場合は、上記2つの特約も付加することを強くオススメします。

オススメの特約についての解説

オススメの特約は以下の3種となります。

オススメの特約

- 必須 がん治療給付金特約

- オススメ がん先進医療特約

- オススメ 自由診療抗がん剤治療特約

がん治療給付金特約

保障内容

がん・上皮内新生物の治療を目的として『所定の抗がん剤治療・ホルモン剤治療・放射線治療』を受けた場合

治療を受けた月ごとに 5万円~30万円(給付は無制限)

前述の通り『現代のがん治療において重要な通院治療の保障』を用意する為に必須な保障です。

★通院治療の保障の重要性は以下の記事にて詳しく解説しています。

詳細記事 プロが解説!がん保険には抗がん剤治療の保障が必須である2つの理由

給付金額はいくらに設定するべきなの?

保険適応される抗がん剤を使う場合は『高額療養費制度』の対象となりますので、治療費のみで考えれば多くの人は10万円程度あれば十分かと思います。

ただし、実際にがんにかかった場合は、

- 治療費以外の支出(通院時の交通費・その他雑費)

- 収入の減少(副作用により今まで通り仕事できなくなった場合)

なども考えられますので、心配な場合は給付金額を増やすのも良いでしょう。

基本的には10万円以上、高齢で保険料が高くできる限り節約したい場合でも最低限5万円は確保することを強くオススメします。

公式サイトで申し込んだ場合は

- 5万円(資料請求した時のみ)

- 10万円

- 20万円(ネット申し込みのみ)

- 30万円(ネット申し込みのみ)

の4種類からしか給付金額が選べない為、

細かく給付金額を指定したい場合は代理店などで詳細な見積もりを取ったうえで申し込みが必要となります。(その場合は1万円単位で設定可能。)

また、その場合は保険会社や街の保険屋で見積もりを取るのではなく、『保険相談サービスの活用』をオススメします。

がん先進医療特約

保障内容

がん・上皮内新生物の治療を目的とした先進医療を受けたとき

1.かかる技術料と同額を支払い(通算2,000万円まで)

2.がん先進医療給付金の10%相当額を一時金で支払い

保険適応されない治療である『先進医療』を受けたときに、給付金が受け取れる保障です。

自由診療と先進医療って何が違うの?

どちらも健康保険が使えないという点では同じですが、先進医療は

厚生労働大臣が定める高度の医療技術を用いた療養その他の療養であって、保険給付の対象とすべきものであるか否かについて、適正な医療の効率的な提供を図る観点から評価を行うことが必要な療養

先進医療の概要について / 厚生労働省

を言います。

かいつまんで言うと『将来的に保険適応にするかどうかを判断中の治療法』のことで、「既に厚生労働大臣から承認を受けている治療法」ですので、

自由診療よりも治療実績は多く、信頼度が高い治療法と言えるでしょう。

具体的にどんな治療をするの?費用はどれぐらいかかる?

がんの先進医療としては『重粒子線治療』『陽子線治療』の2つが特に実施件数が多く、両方合わせて年間で4,000件ほど実施されています。

また、費用としては全額実費で250万円~300万円程が必要となります。

★がんの先進医療に関しては以下の記事で詳しく解説しています。

詳細記事 がん保険に先進医療特約を付けた方が良い理由 実施件数や費用を基に解説します

詳しくは上記の記事に譲りますが、先進医療特約は保険料が安い割に、いざという時に大きな保障が受けられる特約ですので、

他の保険(医療保険など)で既に用意しているという場合を除いて、基本的に付加することをおススメします。

自由診療抗がん剤治療特約

保障内容

がん・上皮内新生物の治療を目的として、保険診療および先進医療の対象外となる所定の抗がん剤・ホルモン剤治療のために入院・通院をしたとき

治療に掛かる薬剤料と同額を支払い(通算3,000万円まで)

前述の通り、保険適応されない抗がん剤・ホルモン剤を用いて治療を行った場合に、実費で保障をしてくれる特約です。

詳しくは「メリット1.自由診療の保障が非常に手厚い」に書きましたのでここでは割愛しますが、

非常にメリットが多い特約ですので、付加することを強くおススメします。

優先度の低い特約

以下の3つの特約はあまり有用性が高いとは言えませんので、基本的に付加はあまりオススメしません。

優先度の低い特約3つ

- がん収入サポート特約

- がん手術特約

- 女性がんケア特約

では、それぞれについて軽く解説していきます。

がん収入サポート特約は診断給付金と役割が被る

保障内容

主契約(がん診断給付金)が支払われるとき

12か月間、毎月5万円(年間60万円)を支払い(支払限度なし)

※保障期間は60/65/70歳のいずれかで、それ以降は保障がなくなる。

主契約(診断給付金)の支払いを受けた場合に、追加で毎月定額の給付金が1年間受け取れるようになる特約です。

受け取れた場合のコスパは決して悪くはないのですが、30歳の保険料が、男性で672円・女性で958円とやや高いのに加えて、

保障期間が60~70歳までと決まっており、保障期間中にがんを発症しなかった場合には払い損になってしまうため、あまりおススメはできません。

基本的に診断給付金とほぼ役割が被っている保障なので、がんになった際の受け取り額を増やしたい場合は素直に診断給付金の金額を増やしたほうが良いでしょう。

主契約は収入サポート特約と違って終身保障ですので、払い損になるリスクが下がります。(ただし、保険料的には特約よりも高くなります。)

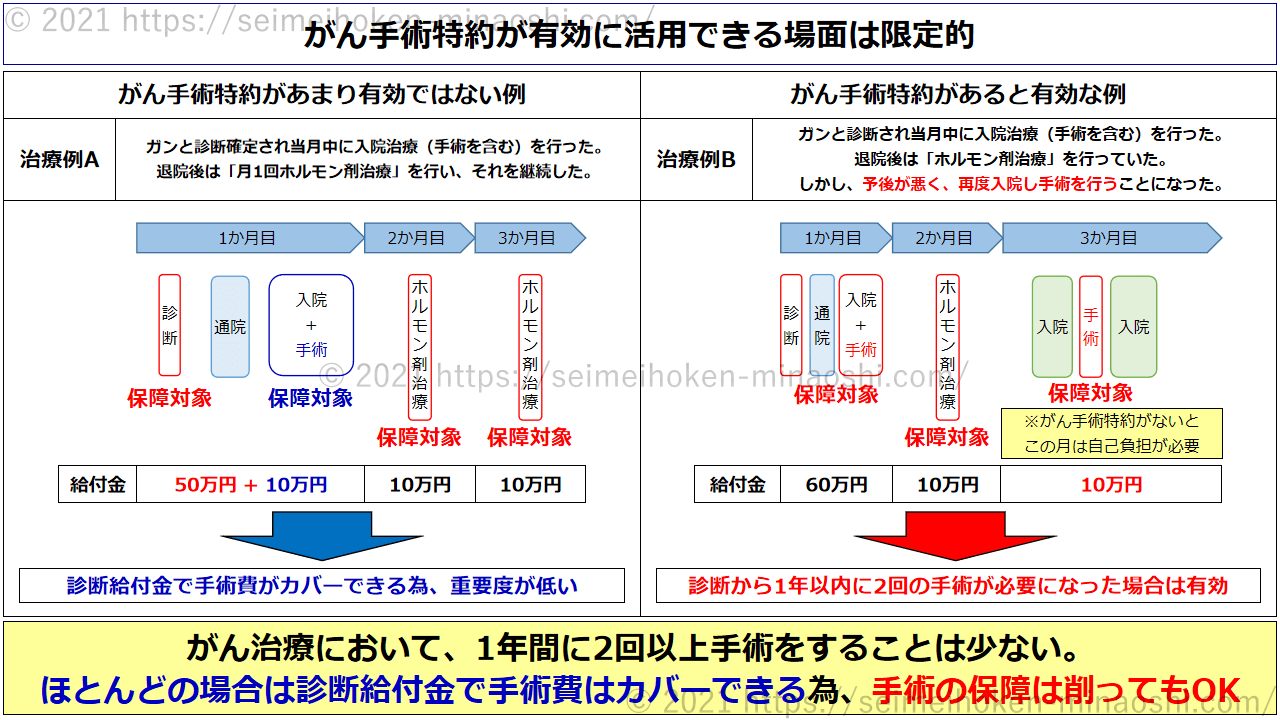

がん手術特約は診断給付金で代用可能

保障内容

がん・上皮内新生物の治療を目的として所定の手術を受けた場合

10万円(回数無制限)

10万円(回数無制限)

がんで手術を受けた場合に給付金が受け取れる特約です。

一応、手術もがんの3大治療の1つではあるのですが、他の3大治療の保障と比べると優先度は低く、利用価値の薄い特約ですね。

なんで手術の保障はいらないって言えるの?

がん患者の人って、ほとんどの人が手術を受けるイメージあるんだけど……

おっしゃる通り、手術療法はがん患者の約75%が受ける治療であり、がん治療の中でも最もポピュラーな治療法と言っても過言ではありません。

ですが、がんの手術費はほとんどの場合は診断給付金のみでカバー可能であり、「手術の保障がないと困る!」という場面は限られています。

例外として「保険料を抑えるために診断給付金を5万円や10万円などに設定した場合」は付加するメリットもあるでしょうが、

ある程度まとまった診断給付金額(30万円以上)にしている場合は、あえて付加するメリットは薄いかなと思いますね。

女性がんケア特約はお見舞金的な側面が強く、必須ではない

保障内容

1.がん・上皮内新生物の治療のために乳房観血切除術、卵巣観血切除術、子宮観血切除術を受けたとき

10万円(乳房・卵巣の手術は通算2回まで、子宮の手術は1回まで)

2.乳房観血切除術を受けた乳房について乳房再建術を受けた場合

10万円(片側1乳房につき1回まで)

女性特有のがんによって起こる問題に対して保障を用意することができる特約です。

ただ、こちらの特約は医療費的な面で考えると優先度は低いです。

何故なら、がんで「乳房・卵巣・子宮を切除したり」「乳房切除後に乳房再建を行う」のは全て保険適応の治療であり、

医療費的な負担はただの手術と変わらないからです。

参考リンク 乳房再建術の費用 | 乳房再建ナビ

ただ、この特約に関しては手術費の保障以外に、「がん治療によって身体的な変化が発生した時の、精神的な負担に対するお見舞金」のような役割もあるのかなと思います。

正直、この特約に関しては正解がないと思いますので、個々の価値観で選んでもらえればいいかなと思います。

《FWDがんベスト・ゴールド》はどんな人にオススメか?

こんな方におすすめ

- 手厚い保障のあるがん保険が良いという人

- コストパフォーマンスが高いがん保険を求めているという人

- 手厚い自由診療の保障が欲しいという人

ここまで書いてきたように、《FWDがんベスト・ゴールド》は非常にコストパフォーマンスに優れたがん保険です。

旧商品である《新がんベスト・ゴールドα》の頃は「良いけど1番にはなれないがん保険」だったのが、

現在では『現時点で発売されている全てのがん保険の中で、1番おススメのがん保険』と言えるぐらいまでレベルアップしました。

また、以前ではチューリッヒ生命の《プレミアムDX》にしかなかった『自由診療の保障』が用意できるようになっているのも、非常に魅力的な点です。

まとめると、割安な保険料で、診断給付金・3大治療の保障・自由診療の保障・先進医療の保障が用意でき、特に大きな欠点もない為、

今後、他社からより優れた商品が出ない限りは《FWDがんベスト・ゴールド》を選んでおけば間違いないでしょう。

ここで取り上げたがん保険のレビュー記事

こんな人は他のがん保険も検討しましょう

他社のがん保険の方が向いている人

- 保障は一時金のみで良いので、とにかく安いがん保険が良いという人

年齢や性別にもよりますが、『保障はシンプルに一時金のみで、とにかく単純な安さだけを求めた場合』には、他社の一時金型のがん保険も選択肢に入ってきます。

具体的には

といった商品を主契約のみで契約すると保険料をより抑えられる可能性があります。

なお、これらはあくまでも一時金型のがん保険ですので、『抗がん剤治療の保障』を用意するのには不向きです。

一応、特約で用意もできますが、コスパが非常に悪くおススメできません。

治療時の保障も含めて幅広く対応できるようにしたい場合は、《FWDがんベスト・ゴールド》などを活用しましょう。

保険料の見積り方法と申込方法

| 保険料の見積もり | 公式サイトで見積もり可能(※) |

| 申し込み方法 | 通販(※)・対面 |

| 申し込みできる保険ショップ一覧 | |

| ○(店舗・訪問・オンライン) | |

| 保険クリニック | △(店舗) |

| ほけんの110番 | ○(店舗) |

| 保険ひろば | ○(店舗) |

| 保険見直しラボ | ○(店舗・訪問) |

| 保険テラス | ○(店舗) |

| ライフプラザパートナーズ | ○(店舗・訪問) |

| 保険コンパス | ○(店舗) |

| ライフサロン | ○(店舗) |

| 保険デザイン | ○(店舗) |

| ほけんの相談ショップ | ○(店舗) |

| 保険deあんしん館 | ○(店舗) |

| ほけん選科 | ○(店舗) |

| ○ = 全店で取り扱いあり △ = 一部店舗で取り扱いなし | |

| ※通販だと選択できない特約があるので、面談での契約がオススメ | |

見積もりは公式サイトから可能ですが、「がん手術特約」を含めた見積もりができません。

どうやら、通信販売とそれ以外では付加できる特約が違うらしく、通販の《FWDがんベスト・ゴールド》では「がん手術特約」の取り扱いがないようです。

ですので、がん手術特約を付加したい場合は、別途、FWD富士生命を取り扱っている代理店(保険ショップ等)で、詳細な見積もりを取ることをおススメします。

なお、それ以外の場合はネットでそのまま申し込みを行うことも可能ですが、

私としては保険の申し込みを行う場合には、保険ショップなどで相談しながら契約をしたほうが良いと考えていますので、個人的には保険ショップの利用を強くオススメします。

★保険の申し込み時に保険ショップなどを使うべき理由は、下記にて詳しく解説しています。

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

どの保険ショップがオススメなの?

あと、ショップによって保険料が変わるとかない?

同じ商品であればショップによって保険料が変わるという事はありませんので、ご安心ください。

また、ショップに関しては、全国展開しているショップの中では『保険見直し本舗』が一番オススメですね。

店舗検索と予約は公式サイトから行えますので、以下のリンクからどうぞ。

また、近くに保険見直し本舗がない場合は、上記の表で取り扱いが○になっているショップが良いでしょう。

これらの保険ショップに関しては店舗数がやや少ない為、

「保険相談ニアエル」で最寄りの店舗を一括検索して、一番近いショップを予約するのがオススメです。

また、それぞれの保険ショップの特徴や強みは以下の記事にて詳しく解説していますので、そちらもあわせてご覧ください。

ランキング 保険のプロが選ぶオススメの保険相談サービスランキング!

-

【最新版】プロが選ぶオススメの保険相談サービスランキング!

続きを見る

★保険の新規加入、見直し・乗り換えを検討している方は、こちらの記事もオススメです。

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

-

【レビュー】個人情報不要の保険見直しアプリ「パシャって!保険診断」の評価

続きを見る