チューリッヒ生命のがん保険《終身ガン治療保険プレミアムDX》が良いって聞いたんだけど、本当なの?

詳しい保障内容やメリット・デメリットが知りたい。

プロから見ると、どんな評価なの?

そんな疑問にお答えします。

この記事では元保険代理店勤務でFPである私が

- チューリッヒ生命《終身ガン治療保険プレミアムDX》の保障内容と特徴

- 《終身ガン治療保険プレミアムDX》のメリット

- 《終身ガン治療保険プレミアムDX》のデメリット

- 《終身がん治療保険プレミアムDX》のオススメプラン・特約

- 《終身がん治療保険プレミアムDX》はどんな人にオススメか?

- 保険料の見積り方法と申込方法

について、実際のデータや画像を使いながら分かりやすく解説していきます。

この記事を読み終えれば「《終身ガン治療保険プレミアムDX》にどんなメリットやデメリットがあるのか?」「本当に自分に合ったがん保険なのか?」が分かるようになります。

現在《終身ガン治療保険プレミアムDX》の契約を検討しているという人や、他社のがん保険に入っているという人は、少しだけお時間を取ってこの記事を読んで頂ければと思います。

目次

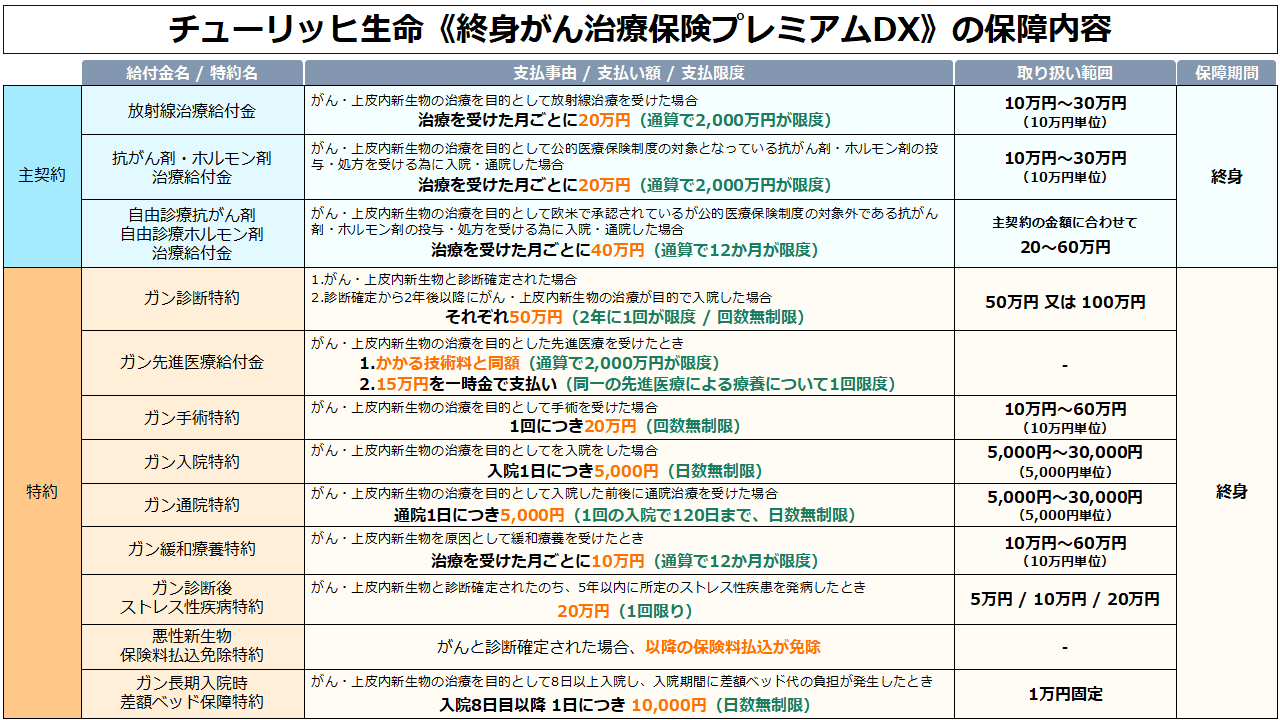

チューリッヒ生命《終身ガン治療保険プレミアムDX》の保障内容と評価・評判

| チューリッヒ生命《終身ガン治療保険プレミアムDX》の年齢別保険料例 | |||||

| 主契約のみ | 当ブログのオススメプラン(※1) | ||||

| 年齢 | 男性 | 女性 | 年齢 | 男性 | 女性 |

| 20歳 | 1,220円(※2) | 1,100円(※2) | 20歳 | 2,516円 | 2,273円 |

| 30歳 | 1,580円 | 1,360円(※2) | 30歳 | 3,244円 | 2,806円 |

| 40歳 | 2,120円 | 1,640円 | 40歳 | 4,470円 | 3,425円 |

| 50歳 | 3,120円 | 1,800円 | 50歳 | 6,752円 | 3,997円 |

| (※1)当ブログのオススメプラン(詳細はこちら) 主契約 + 診断特約 + 手術特約 + 先進医療特約 + 保険料払込免除特約 (※2)保険料の下限 チューリッヒ生命の商品は月額保険料が1,500円以下の場合は申込できません。その為、何らかの特約を付加して1,500円以上にする必要があります。 | |||||

| 公式サイトへのリンク | |||||

| チューリッヒ生命《終身ガン治療保険プレミアムDX》 公式サイト 契約のしおり 約款 2020年2月版 | |||||

《プレミアムDX》の特徴的なところは「主契約(メインとなる保障)が抗がん剤治療・放射線治療に絞られている」という点ですね。

現代のがん治療の現場では「入院日数が減り、通院で抗がん剤治療を受ける患者さんが多くなっています」ので、時代に合った商品設計だといえます。

★抗がん剤治療の保障の重要性については、下記にて詳しく解説しています。

詳細記事 プロが解説!がん保険には抗がん剤治療の保障が必須である2つの理由

-

プロが解説!がん保険には抗がん剤治療の保障が必須である2つの理由

続きを見る

でも、がん保険って入院の保障とか、がんに罹った時の保障(診断一時金)が普通はあるものじゃないの?

抗がん剤治療の保障だけで大丈夫なの……?

抗がん剤・放射線治療時の保障だけだとやや手薄なのは事実ですが、心配はいりません。

何故なら、《プレミアムDX》では多数の特約(オプション)を選択でき、そちらを組み合わせれば幅広く保障を用意することができるからです。

例えば、当ブログのオススメプランであれば以下のように「がんに総合的に備える保障」を用意できます。

オススメプランと特約については『プロ直伝《終身ガン治療保険プレミアムDX》のオススメプランと全特約について』で解説しています。

このように、個人の希望に合わせて自在に保障を組み合わせることが可能で、自由度が高いのも《プレミアムDX》の特徴の一つですね。

まとめると

- 時代に合わせた通院治療(抗がん剤・放射線治療)重視の保障内容

- 特約(オプション)の種類が豊富で、保障を組み立てる際の自由度が高い

以上が《終身ガン治療保険プレミアムDX》の特徴と言えるでしょう。

チューリッヒ生命《終身ガン治療保険プレミアムDX》の評価・評判

| チューリッヒ生命《終身ガン治療保険プレミアムDX》のスペック | |||

| 契約可能な年齢 | 満6歳~満80歳 | ||

| 総合評価 | A+ | ||

| 保障内容の評価 | A+ | ||

| A.診断給付金の評価 | 給付限度 | A(2年に1回 / 回数無制限) | |

| 2回目以降の給付条件 | B-(がんによって入院した場合) | ||

| 上皮内新生物の保障 | S(がんと同額保障) | ||

| B.3大治療保障の評価 | 手術 | A(要特約 / 上限なし) | |

| 抗がん剤(保険適応) | S(主契約 / 通算2,000万円まで) | ||

| 抗がん剤(自由診療) | S(主契約 / 通算12か月まで) | ||

| 放射線 | S(主契約 / 通算2,000万円まで) | ||

| 保険料の評価 | A | ||

| A.単純な安さ | A- | ||

| B.コストパフォーマンス | A+ | ||

保障面・保険料面、どちらをとってもトップクラスのスペックを持つ、極めて優秀ながん保険ですね。

保障面に関してはとにかく抗がん剤の保障が手厚く、特に自由診療も保障されるのは他社のがん保険にはない大きな強みと言えます。

また、保険料面に関しては、単純な保険料の安さでは他社の商品に後れを取ることもありますが、

保障面と保険料をあわせてコスパで考えると他の追随を許さないレベルと言えます。

以上のように《プレミアムDX》は保障が手厚くコスパが超優秀ながん保険ですので、

個人的には「自信を持ってオススメできる数少ないがん保険の一つ」ですね。

《終身ガン治療保険プレミアムDX》のメリット

メリットとしては

- 抗がん剤治療は自由診療にも対応しており非常に手厚い

- 診断給付金は上皮内新生物もがんと同額保障

- 保障期間がすべて終身で更新がない為、契約当初から保険料が上がらない

という点があげられます。

では早速、それぞれのメリットについて見てきましょう。

メリット1.抗がん剤治療は自由診療にも対応しており非常に手厚い

《終身ガン治療保険プレミアムDX》の一番のメリットは何と言っても「抗がん剤治療の保障が非常に手厚いこと」ですね。

なぜなら、他社の商品は「抗がん剤治療時の給付金額が少なかったり」「給付金の上限額が少なかったり」「自由診療に対応していなかったり」するからです。

では実際に、他社のがん保険と《プレミアムDX》の抗がん剤治療時の保障を見比べてみましょう。

以下は、がん保険を発売している各社の商品の「抗がん剤治療時の保障」を比較して表にまとめたものです。

| 抗がん剤治療時の保障の違い | |||

| 商品名(保険会社) | 給付金月額 | 給付金の上限額 | 自由診療の保障 |

| プレミアムDX (チューリッヒ生命) | 20万円(※) | 通算2,000万円まで | 給付金を倍額支払い (通算12か月まで) |

| 生きるためのがん保険Days1 ALL-IN (アフラック) 【レビュー記事】 | 10万円 | 通算で60回が限度 | 保障の対象外 |

| がん保険「ダブルエール」 (ライフネット生命) | 10万円 | 上限なし | 保障の対象外 |

| がん終身 (アクサダイレクト生命) | 10万円 | 通算で60回が限度 | 保障の対象外 |

| ※抗がん剤治療時の保障額 契約時に10万円~30万円の範囲で設定が可能(基本は20万円) | |||

見てわかるように、抗がん剤治療時の保障は《プレミアムDX》が断トツで優れています。

先ほども言ったように、現代のがん治療の現場では「入院を減らし、通院での抗がん剤治療・放射線治療が増えてきています」ので、

それにしっかりと対応できるのは非常に魅力的だと思いますね。

また、12か月とはいえ自由診療(全額自己負担での治療)にもしっかり対応している点も優秀です。

がんの治療、特に抗がん剤治療は副作用等の関係もあって治療が非常に辛いものになることが多々あります。

そういったときに自由診療の抗がん剤が使えたら、もしかすると保険適応の抗がん剤よりも副作用が少なく、早く治療ができるかもしれません。

そして《プレミアムDX》に加入していれば「抗がん剤治療時にお金の心配をあまりせずに自由診療が選択できる」ので、治療の選択肢が広げられて良いと思いますね。

逆に、他社の商品だと「自由診療の抗がん剤をすすめられたけどお金が心配で受けられない」という事になりかねませんので、本気でがんに備えたいのであれば《プレミアムDX》をオススメします。

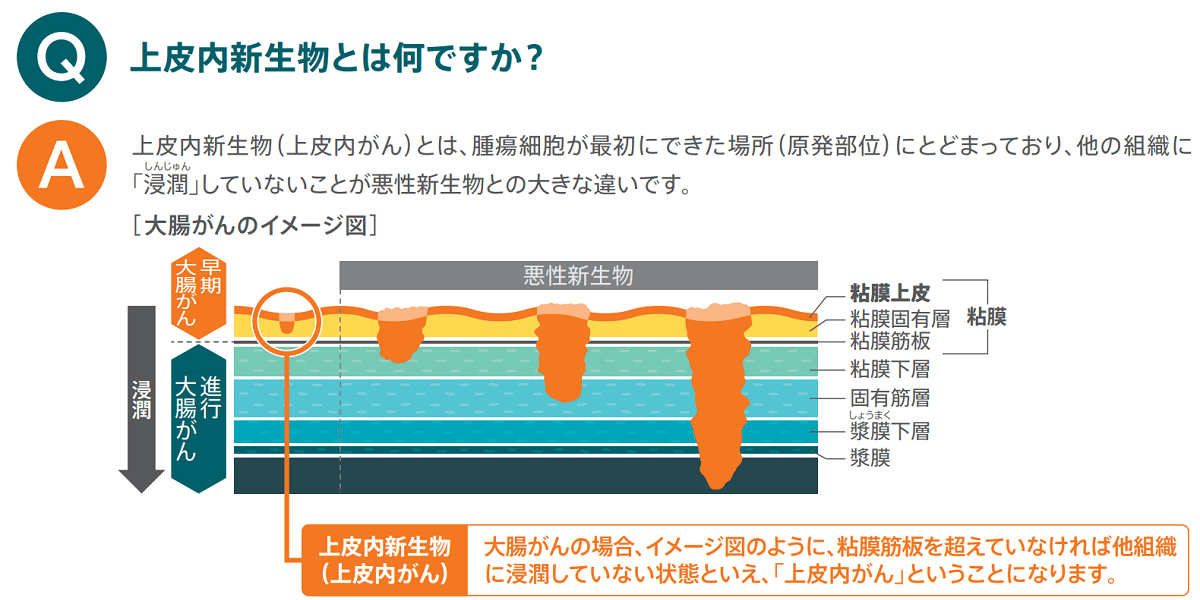

メリット2.《プレミアムDX》は上皮内新生物もがんと同額保障

発生して間もない超初期のがん(ステージ0のがん)の事を「上皮内新生物」と呼ぶのですが、

《プレミアムDX》では上皮内新生物と診断された時もがんと同額保障されるのがメリットと言えます。

なぜなら他社のがん保険だと、上皮内新生物と診断された場合に「がんよりも保障額が減ったり、保障がなかったりする」ことが多いからです。

以下は、がん保険を発売している各社の商品の「上皮内新生物の診断給付金額」を比較して表にまとめたものです。

| 上皮内新生物の保障の違い | |

| 商品名(保険会社) | 診断給付金 |

| プレミアムDX (チューリッヒ生命) | がんと同額 |

| 生きるためのがん保険Days1 ALL-IN (アフラック) 【レビュー記事】 | がんの1/10 |

| がん保険「ダブルエール」 (ライフネット生命) | がんの半額 |

| がん終身 (アクサダイレクト生命) | がんと同額 |

| 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 | 保障無し (特約の付加が必要) |

以上のように、がんと上皮内新生物で保障額が大きく変わる商品は多く、中には特約を付加しないと全く保障がない商品もあります。

ただ、一応フォローをしておくと「上皮内新生物は適切に処置をすれば転移(再発)するリスクがない超初期のがん」ですので、がんのような手厚い保障は要らないのも事実です。

ですが、上皮内新生物とはいっても治療は必要ですし、治療を受ければ医療費はかかります。

ですので、保障がないよりはあったほうが良いですし、貰えるのであればがんと同額もらえたほうが良いのは間違いありません。

以上のことから、上皮内新生物でもがんと同額保障されるのはメリットと言えるでしょう。

メリット3.保障期間がすべて終身で更新がない為、契約当初から保険料が上がらない

「終身保障(保障が一生続く)であり、契約当初から保険料が変わらない」のも大きなメリットです。

というのも「抗がん剤治療の保障があるがん保険は、10年単位で更新があるものが少なくない」からです。

では実際に、また他社のがん保険のデータを見てみましょう。

以下は、先ほど紹介したがん保険に更新があるのか否かをまとめたものです。

| 更新があるか否か | ||

| 商品名(保険会社) | 更新 | 抗がん剤治療の保障期間 |

| プレミアムDX (チューリッヒ生命) | なし | 終身保障 |

| 生きるためのがん保険Days1 ALL-IN (アフラック) 【レビュー記事】 | あり | 10年満期 |

| がん保険「ダブルエール」 (ライフネット生命) | なし | 終身保障 |

| がん終身 (アクサダイレクト生命) | あり | 10年満期 |

このように、抗がん剤治療の保障がある商品は更新型であることが比較的多いのです。

更新があると更新の度に保険料が上がる為、長期の保障を用意する場合には不利になります。

特に、がんの保障はできれば一生に渡って用意したい保障ですので、更新があるタイプはあまりオススメできません。

更新があるとは言っても、そこまで上がんないんじゃないの?

残念ながら、商品によっては保険料が契約当初の倍以上になる商品もあります。

例えば、紹介した商品の中では《生きるためのがん保険Days1 ALL-IN》は、契約当初の保険料の最大5倍以上まで上がる可能性もあります。

-

アフラック《生きるためのがん保険Days1 ALL-IN》の評価【C+】

続きを見る

以上のように、更新があるがん保険は保険料が上がるリスクがある為、長期でがんの保障を用意したければ保障が一生涯続いて更新がない商品を選ぶべきです。

そして《プレミアムDX》はちゃんとその条件に当てはまりますので、おススメできるがん保険であると言えますね。

《終身ガン治療保険プレミアムDX》のデメリット

正直、そこまでデメリットらしいデメリットはありませんが、若干気になる点を挙げるとすれば

- 主契約のみだと保障がやや手薄

- 付加するメリットが薄い特約が何個かある

という2点があげられます。

では、それぞれについて詳しく見ていきましょう。

デメリット1.主契約のみだと保障がやや手薄

主契約のみだと「抗がん剤治療の保障と放射線の治療しかない」ので、主契約単独だと保障がやや手薄なのは事実です。

特に「ガン治療初期(診断~入院・手術)の医療費」は主契約のみではカバーできないので注意が必要ですね。

ただ、前述したように特約(オプション)を付加することでカバーが可能ですので、実際はあまり問題ではありません。

デメリット2.付加するメリットが薄い特約が何個かある

これはデメリットっていうほどじゃないですが、付加できる特約のリストを見ると「あんまりいらないんじゃないかな?」と思える保障が何個かあります。

ただ、こちらに関してもその特約を付加しなければいいだけの話ですので、実際、デメリットというほどではないですね。

「保障を手厚くしようとして安易に全ての特約を付けようとすると、コストパフォーマンスが悪くなってしまいます」という程度です。

詳しくは「付加しなくても良い特約」をご覧ください。

プロ直伝《終身ガン治療保険プレミアムDX》のオススメプランと特約

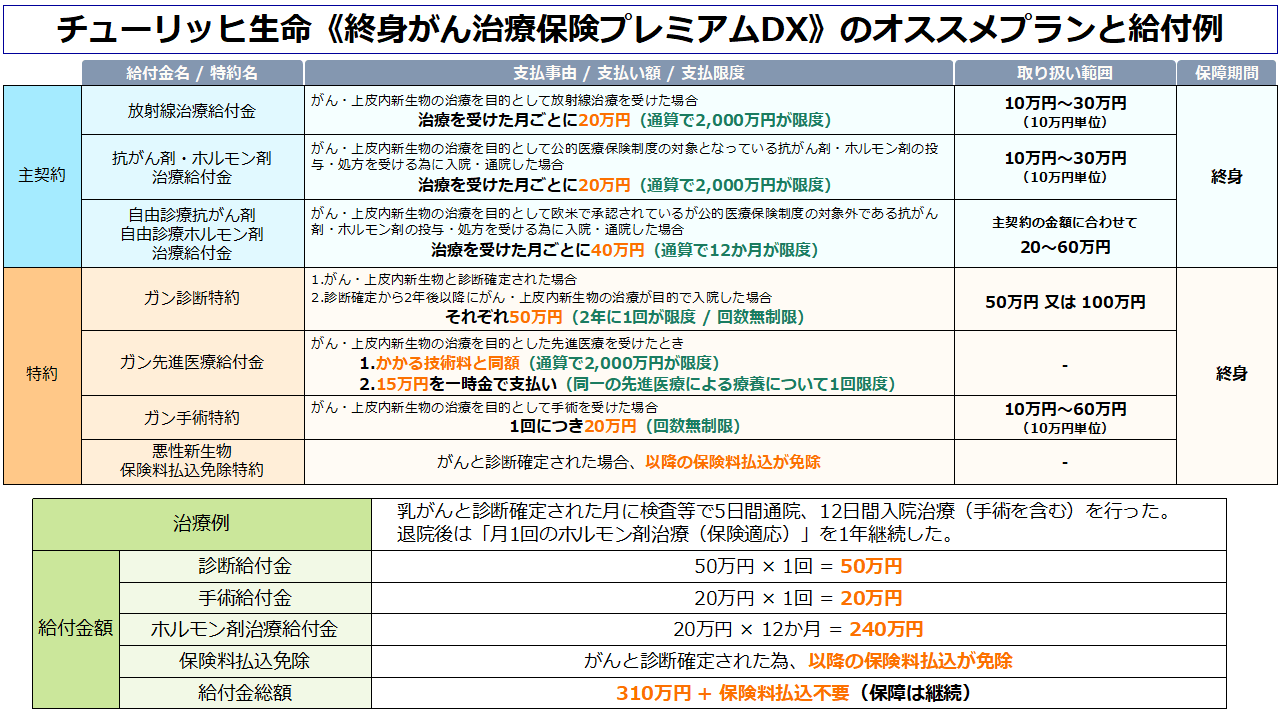

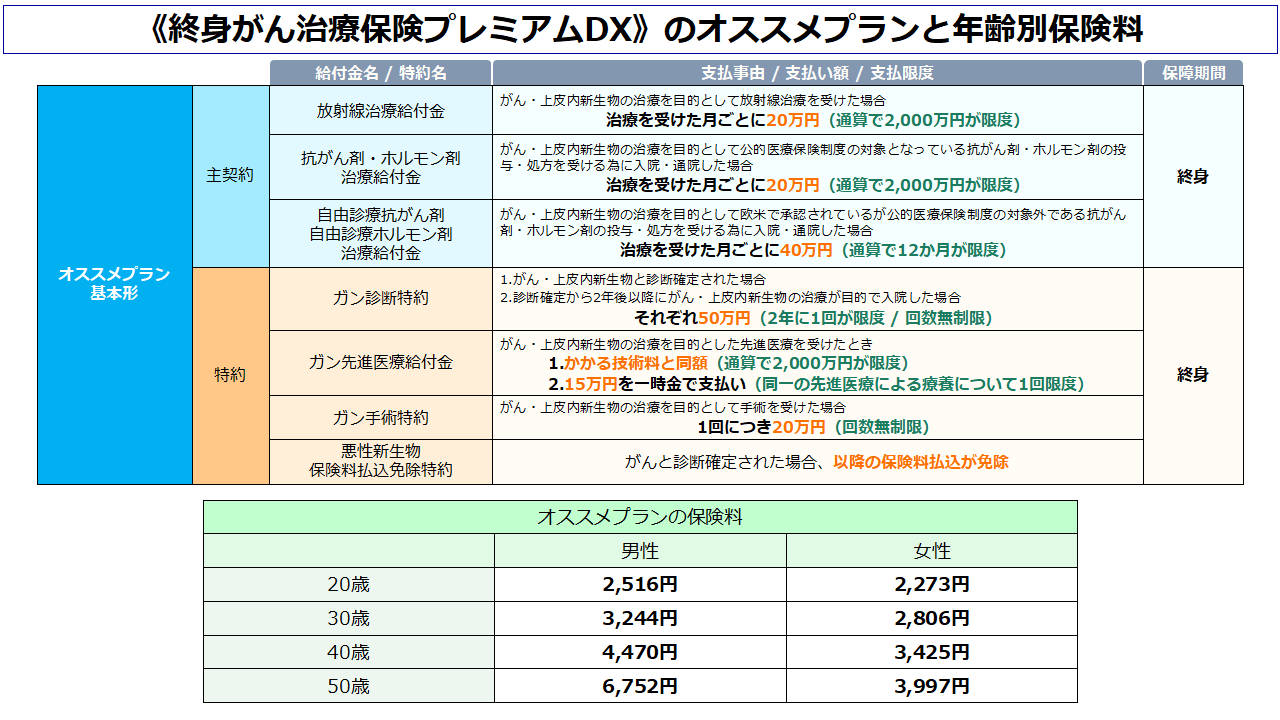

最初の保障内容の解説時にも少し取り上げましたが、こちらが当ブログのオススメプランです。

前述とおり《終身ガン治療保険プレミアムDX》は主契約のみだと「ガン治療初期の医療費をカバーできない」という弱点があります。

ですが、以上のように

- ガン診断特約

- ガン先進医療特約

- ガン手術特約

- 悪性新生物保険料払込免除特約

の4つを付加することによって「ガン治療の全てをまんべんなくカバーできるようになります」。

また、オススメプランには採用されていない特約としては

- ガン緩和療養特約

- ガン入院特約

- ガン通院特約

- ガン長期入院時差額ベッド特約

- ガン診断後ストレス性疾病特約

の5種類がありますが、これらは基本的に不要な保障ですので、個人的には付加はオススメしません。

※詳しくは「付加しなくても良い特約」をご覧ください。

《プレミアムDX》のオススメの特約についての解説

前述の通り、オススメの特約は以下の4種です。

オススメの特約

- 必須級 ガン診断特約

- 必須級 先進医療特約

- 必須級 悪性新生物保険料払込免除特約

- 余裕があれば ガン手術特約

では早速ですが、それぞれについて軽く解説していきますね。

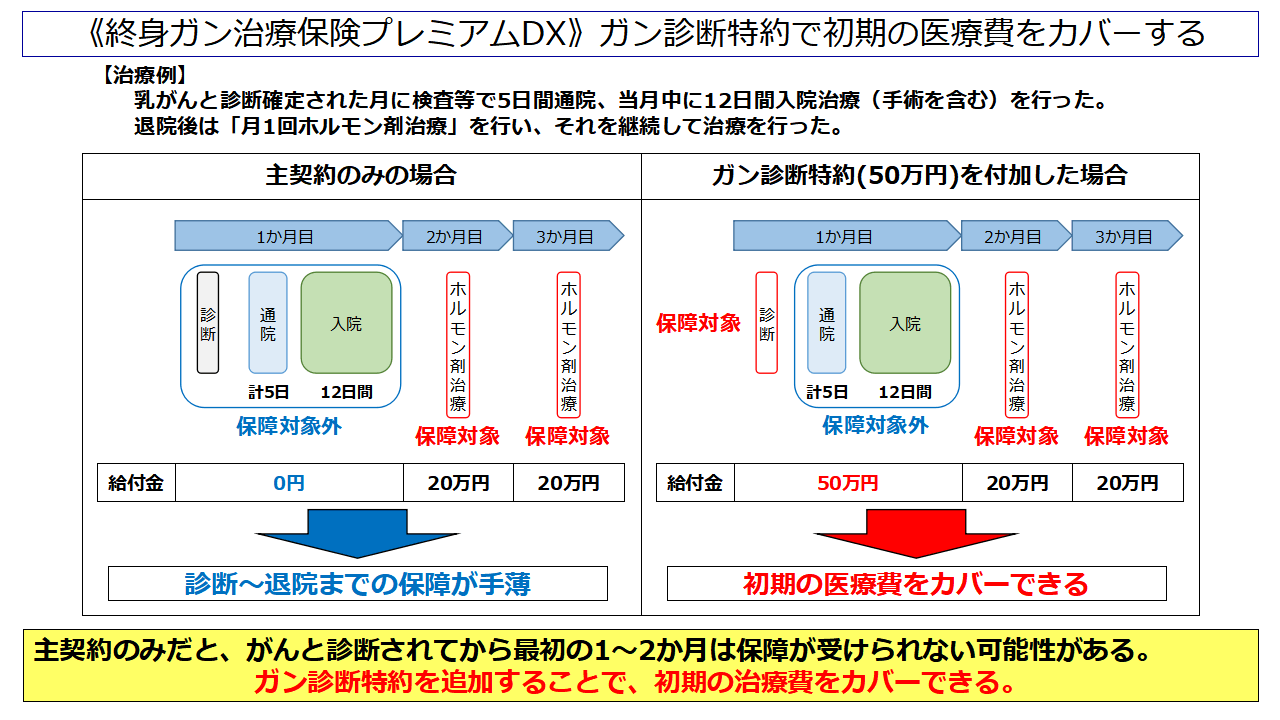

オススメ1.ガン診断特約でがん治療初期の医療費をカバーする

ガン治療初期の医療費をカバーするためにガン診断特約は是非、付加しておきたいですね。

何故かというと、前述の通り、主契約のみだと「がんと診断確定されてから入院・手術するまでの間の保障が手薄」だからです。

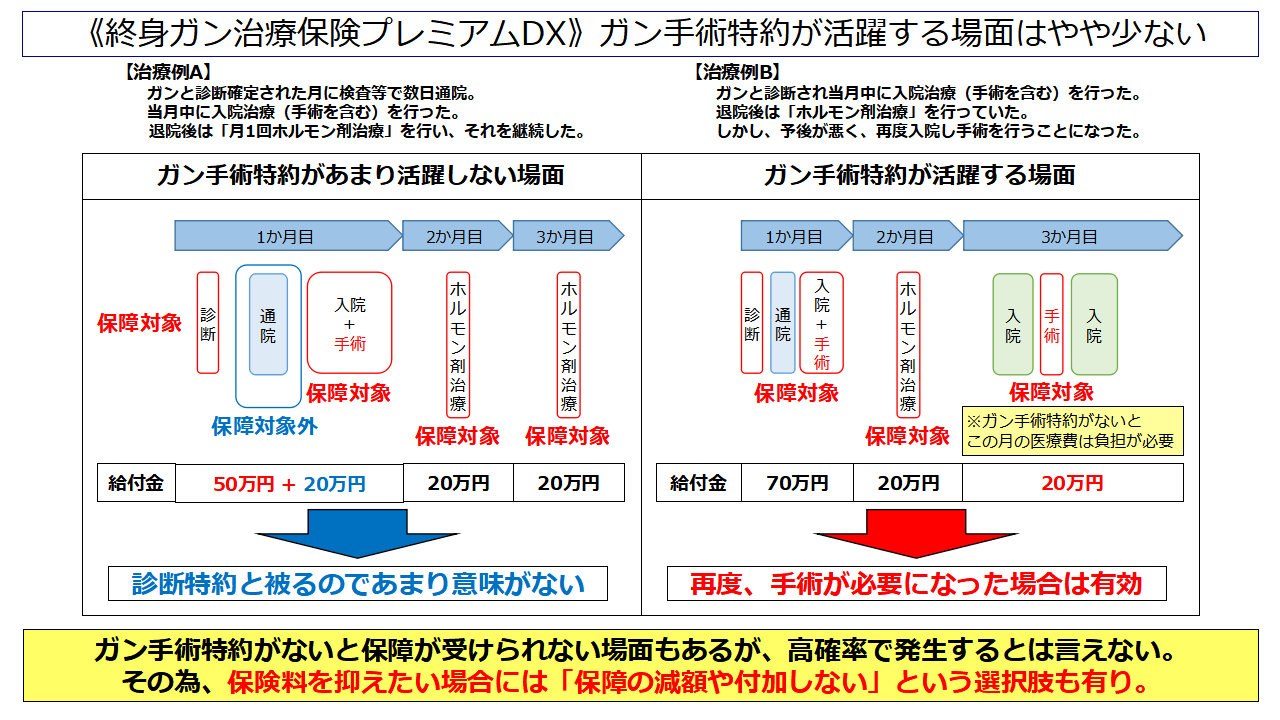

では、実際の治療例を見ながら解説していきましょう。

画像の左側のように、主契約のみだと「がんと診断確定されてから退院までの間の医療費」がカバーされない可能性があります。

それに対して右側のように「ガン診断特約」を付加していれば、診断確定時にまとまった給付金が支払われる為、給付金で最初期の医療費をカバーすることができます。

以上のように、最初期の医療費をカバーするための手段として「ガン診断特約」の付加はオススメです。

オススメ2.ガン先進医療特約を付加して治療の選択肢を広げておく

「ガン先進医療特約」も万が一に備えて、付加しておきたい特約です。

なぜなら「がん治療で先進医療を利用した場合は200万円~300万円の自己負担が発生する可能性が高い」からです。

詳しくは『がん保険に先進医療特約を付けた方が良い理由』という記事をご参照頂きたいのですが、

がん治療で行われる先進医療はほとんどが「陽子線治療or重粒子線治療」であり、そちらを行う場合には自己負担が「250万円~300万円」ほど掛かります。

-

がん保険に先進医療特約を付けた方が良い理由 実施件数や費用を基に解説します

続きを見る

ただ、正直申し上げますと、先進医療自体はそこまで頻繁に行われる治療ではありません。

ですが、万が一先進医療を受けられる条件が整っていて、先進医療を行えば高確率で回復するのが見込まれる状況が来たときに、

「お金のことで治療を諦めて欲しくありません」ので、私としては付加をオススメします。

また、先進医療特約の保険料自体は月100円程度でありそこまで負担にはならない金額ですので、《プレミアムDX》に限らずがん保険を検討しているのであれば是非、付加して頂きたいですね。

オススメ3.保険料払込免除特約で「がん」に罹った後の収入減に備える

「悪性新生物保険料払込免除特約」も新しくがん保険に入るのであれば、是非、付けておきたいですね。

こちらの特約をつけておけば「万が一、がんと診断確定した場合には以降の保険料払込が不要になります」ので、がんに罹って以降の収入が減少した際に負担を減らすことができます。

とはいっても月々、数千円の払い込みがいらなくなるだけでしょ?

あんまり意味ないように思えるけど……

確かに、1か月で見るとそこまで大きな額ではありません。

ですが、1か月では数千円でも1年だと数万円、数年~数十年たてば数十万~百万弱にはなります。

また、がんに罹ってしまった場合は収入減少や、治療以外での支出増加が起こる可能性が高い為、月々数千円といえど支出を減らせるのであれば付加しておいて損はないかなと思います。

また、こちらも「先進医療特約」と同じく保険料自体は月100~200円程度です。

ですので、よっぽど保険料を抑えたいのでなければ付加しておくことをオススメします。

ガン手術特約もオススメだがやや優先度は低め

オススメプランでは「ガン手術特約」も付加していますが、保険料を抑えたい場合には保障額の減額(20万円→10万円)や特約を外すという選択もアリです。

というのも、前述の通り診断~退院までの間にある手術の医療費は「ガン診断特約」で補えるからです。

となると、がん手術特約が活躍するのは以下のような場面が主になりますので、他の特約と比べると若干、汎用性が低いんですよね。

年齢や性別にもよりますが、手術特約を付加しない場合には200~700円程度、保障を10万円に減額した場合には100~300円程度安くなりますので、もし少しでも安くしたいのであれば検討しましょう。

ただ、手術はがんの3大治療(手術・抗がん剤・放射線)の中で最も実施される割合が高い為、出来れば10万円程度の保障は残したほうが良いかなと思います。

| 3大治療が行われる割合 | |

| 手術療法 | 74.5% |

| 化学療法(抗がん剤) | 70.5% |

| 放射線治療 | 30.4% |

| 引用元 「がん患者の就労等に関する実態調査」報告書(平成26年5月) | |

《プレミアムDX》に付加しなくても良い特約

以下の5つの特約はあまり有用性が高いとは言えませんので、基本的に付加はオススメしません。

不要な5つの特約

- ガン緩和療養特約

- ガン入院特約

- ガン通院特約

- ガン長期入院時差額ベッド特約

- ガン診断後ストレス性疾病特約

では、それぞれについて軽く解説させて頂きますね。

ガン緩和療養特約が単独で必要になる可能性は低い

「ガン緩和療養特約」は緩和療養を受けた月ごとに10万円(10~60万円の範囲で設定可能)が受け取れるようになる特約です。

緩和療養とは「ガン治療に伴う心と体の痛みを和らげる治療」のことです。

参考リンク 緩和ケアについて知ろう | がん情報みやぎ

以前は、緩和ケアというと「助かる可能性が低い患者さん向けの終末期医療」というイメージでした。

ですが、近年は「副作用などで苦しんでいる患者に対し、治療と並行して緩和ケアも行う」ことが多くなっています。

早期から緩和ケアを行うことで心身への負担を減らすと共に、患者のQOL(Quality of Life: 生活の質)の向上を目指すという感じですね。

緩和ケアには健康保険が適応される

ここまで読むと「緩和療養特約」は必要にも思えるかもしれませんが、保障は必要ありません。

何故なら、緩和ケアには健康保険が適応されるからです。

参考リンク 緩和ケアの医療費について|緩和ケア.net

仮に緩和ケアが自由診療(全額自己負担)であったら必要かもしれませんが、保険適応であれば抗がん剤治療時の治療費と合算して、上限に達すれば高額療養費制度が利用できます。

ですので、あえて個別で保障が必要かと言われると……ちょっと微妙かなと思います。

単独で保障が必要になる事由は、それこそ上記のような「助かる可能性が低い患者さんが治療を諦めて緩和ケアをする時」ぐらいでしょうから、それに備えたいのであれば……という感じですね。

なお、給付金額が10万円であれば月々の保険料に100~200円上乗せするだけで特約を付加できますので、緩和ケアを受けた場合のコスパ自体は悪くないです。

ですので、こちらの特約は予算や個人の価値観次第で付加するかしないかを決めて頂ければいいかなと思います。

主契約とガン診断特約があれば入院・通院に関する特約は不要

普通、がん保険って入院とか通院の保障はあるよね?

なんで不要なの?

確かに、普通のガン保険では「入院や通院の保障」が用意されていることが多いので、不思議に思うかもしれませんね。

ただ、個人的には主契約とガン診断特約を付加していれば「入院特約・通院特約・ガン長期入院時差額ベッド特約の3つは不要」だと考えています。

なぜなら、先ほどの例を見ても分かるように初期の医療費は診断給付金で十分にカバーできますし、それ以降の通院治療に関しては主契約でほぼカバーできると考えられるためです。

主契約の保障が使えなくて、入院・通院特約じゃないと保障されない治療はそこまで多くありません。

例を挙げると「抗がん剤投与など治療を伴わない入院治療(手術)」や「検査入院・通院」辺りがそれに当たります。

ですが、手術の保障は「ガン手術特約」で用意したほうが良いですし、検査入院・通院に関してはそもそも治療ほど医療費が掛かりませんので不要だと考えられます。

あと、もし「医療保険に入っている」のであればそちらから入院給付金が出ますので、その場合も不要ですね。

以上のことから

- 入院特約

- 通院特約

- ガン長期入院時差額ベッド特約

の3つは「ガン診断特約」を付加していれば不要だと私は判断します。

ガン診断後ストレス性疾病特約はあえて用意する必要性が薄い

「ガン診断後ストレス性疾病特約」はがんと診断されてから5年以内にストレス性疾患(統合失調症など)と診断されたら給付金が受け取れる特約です。

ですが、こちらはあえて必要だとは思えません。

何故なら、受け取れる額が5万円~20万円と少額なことに加えて、受け取れる回数も1回のみであり、仮に支払われても大した額にならないからです。

一応、保険料もそれに合わせて月々50~100円程度なので、付けたい場合には付けても大して負担にはなりません。

ただ、同じ100円程度であっても先進医療特約や緩和療養特約は数十万~数百万円受け取れる可能性があるのに対して、こちらは最大でも20万円です。

それを考えると、コストパフォーマンスが非常に低いと思いますので、あえて付加する必要はないと私は判断します。

《終身ガン治療保険プレミアムDX》はこんな人におすすめ

ここまで書いてきたように《終身ガン治療保険プレミアムDX》は隙のないがん保険です。

当サイトのオススメプランと同じ形で契約をすれば、他社のがん保険よりもはるかに優れた保障が用意できるでしょう。

また、保障の割には保険料も比較的抑えられていますので、コストパフォーマンスが高い商品を求めていたという人にもオススメできますね。

あと、ちょっと変則的ですが「既にがん保険に加入しているけど、抗がん剤の保障がないという人」が主契約のみを契約して抗がん剤治療の保障を追加するという使い方もできます。

以上のように《終身ガン治療保険プレミアムDX》はプランさえ間違わなければ、現在発売されているがん保険の中で最も優れた商品と言っても過言ではありません。

こんな方におすすめ

- 手厚い保障のあるがん保険が良いという人

- 保険料が一生涯変わらなくて、保障が一生続くがん保険が良い人

- コストパフォーマンスが高いがん保険を求めているという人

- 他社で既にがん保険に加入しているが、抗がん剤の保障がないという人

こんな人は他のがん保険も検討しましょう

保障はそこまでいらないので、とにかく保険料を抑えたいという場合には他社の商品のほうがベストになる可能性もあります。

当ブログでレビューしているがん保険の中では、FWD富士生命の《新がんベスト・ゴールドα》が単純な保険料の安さでは上回っていますので、そちらも検討すると良いでしょう。

-

FWD富士生命《新がんベスト・ゴールドα》の評価【A】

続きを見る

こんな方は違う商品も検討しましょう

- とにかく保険料を抑えたい人

保険料の見積り方法と申込方法

| 保険料の見積もり | 公式サイトで見積もり可能 |

| 申し込み方法 | 通販・対面 |

| 申し込みできる保険ショップ一覧(おすすめショップ順) | |

| ○(店舗・訪問・オンライン・電話) | |

| 保険見直しラボ | ○(店舗・訪問) |

| 保険クリニック | △(店舗) |

| ほけんの110番 | ○(店舗) |

| 保険ひろば | ○(店舗) |

| 保険テラス | △(店舗) |

| ライフプラザパートナーズ | ○(店舗・訪問) |

| 保険コンパス | ○(店舗) |

| ライフサロン | △(店舗) |

| ほけんの相談ショップ | ○(店舗) |

| 保険deあんしん館 | ○(店舗) |

| ○ = 全店で取り扱いあり △ = 一部店舗で取り扱いなし | |

見積もりは公式サイトの商品紹介ページから可能で、通販でそのまま申し込みもできます。

ですが、私としては保険の申し込みを行う場合には、保険ショップなどで相談しながら契約をしたほうが良いと考えていますので、個人的には保険ショップの利用を強くオススメします。

★保険の申し込み時に保険ショップなどを使うべき理由は、下記にて詳しく解説しています。

あわせて読みたい プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

どの保険ショップがオススメなの?

あと、ショップによって保険料が変わるとかない?

同じ商品であればショップによって保険料が変わるという事はありませんので、ご安心ください。

また、ショップに関しては、全国展開しているショップの中では『保険見直し本舗』が一番オススメですね。

店舗検索と予約は公式サイトから行えますので、以下のリンクからどうぞ。

また、近くに保険見直し本舗がない場合は、上記の表で取り扱いが○になっているショップが良いでしょう。

これらの保険ショップに関しては店舗数がやや少ない為、

「保険相談ニアエル」で最寄りの店舗を一括検索して、一番近いショップを予約をするのがオススメです。

また、それぞれの保険ショップの特徴や強みは以下の記事にて詳しく解説していますので、そちらもあわせてご覧ください。

ランキング 保険のプロが選ぶオススメの保険相談サービスランキング!

-

【最新版】プロが選ぶオススメの保険相談サービスランキング!

続きを見る