東京海上日動あんしん生命の《がん治療支援保険NEO》っていうがん保険を勧められたんだけど、これっていい商品なの?

詳しい保障内容やメリット・デメリットを知りたい。

プロから見てどういう評価なの?

こんな疑問にお答えします。

最初に結論から申し上げますと《がん治療支援保険NEO》は『保険料が他社よりも高く、また、保障内容もたいして良くない商品』なので、オススメしません。

この記事では、元保険営業で保険のプロである私が

- 東京海上日動あんしん生命《がん治療支援保険NEO》の保障内容と評価・評判

- 《がん治療支援保険NEO》のデメリット

- 《がん治療支援保険NEO》のメリット

- 《がん治療支援保険NEO》の見直し方法

について、実際のデータや画像を使いながら分かりやすく解説していきます。

この記事を読み終えれば「《がん治療支援保険NEO》にどんなメリットやデメリットがあるのか?」が分かるようになりますので、

現在、《がん治療支援保険NEO》の契約を検討しているという人や、もう既に契約をしているという人は、

少しだけお時間を取ってこの記事を読んで頂ければと思います。

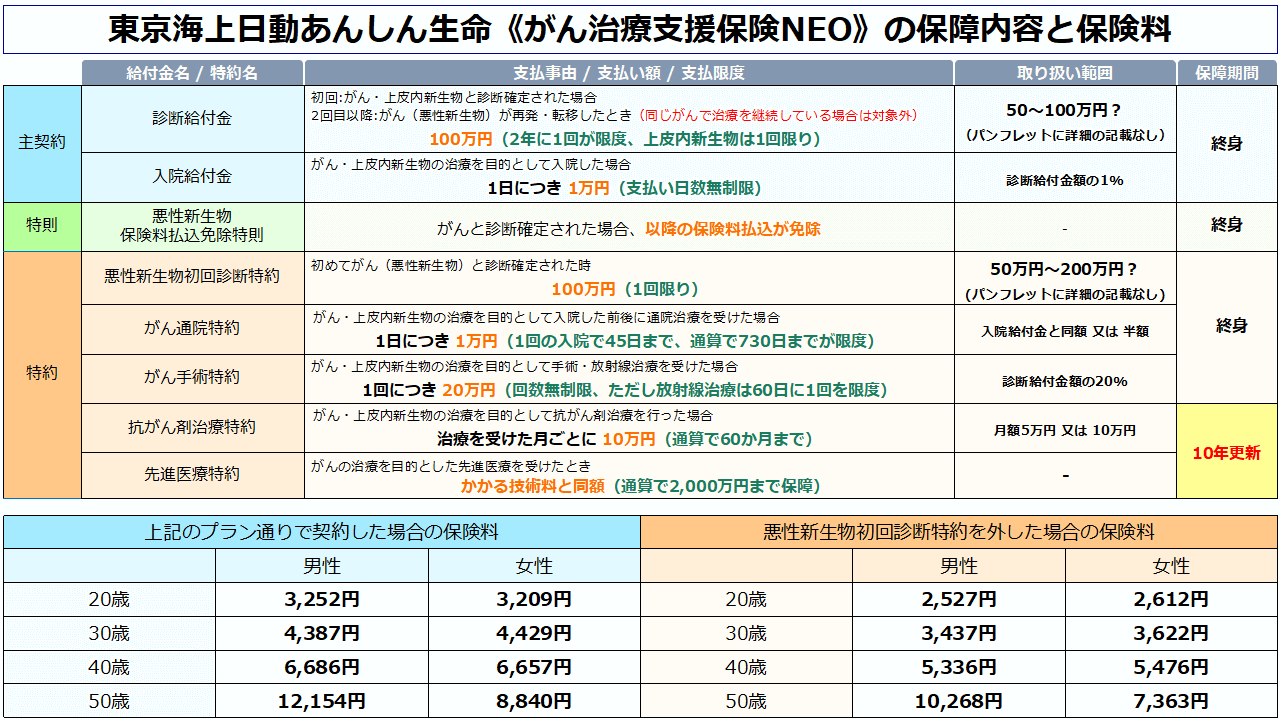

東京海上日動あんしん生命《がん治療支援保険NEO》の保障内容と評価・評判

| リンク | |||||

| 東京海上日動あんしん生命《がん治療支援保険NEO》 公式サイト 《がん治療支援保険NEO》パンフレット 2020年3月版(PDF) 《がん治療支援保険NEO》契約のしおり 約款 2020年3月版(PDF) |

保障内容自体は極めて普通のがん保険ですね。

診断給付金を筆頭に、抗がん剤治療の保障や先進医療の保障など、がん保険に必要な保障はしっかりと揃っています。

★抗がん剤治療の保障・先進医療の保障がなぜ必要なのかについては以下の記事にて詳しく解説しています。

がん保険を検討している人は是非、ご一読ください。

ここまで聞いた限りでは、そこまで悪くなさそうに思えるんだけど……

なんでオススメできない商品なの?

確かに保障内容はそこまで問題がないんですが、《がん治療支援保険NEO》は保険料面において

- 抗がん剤治療の特約が10年で更新されて、更新の度に保険料が大きく上がる

- 他社の商品と比較して保険料が高い

- 保険料が高い割には保障は弱く、コストパフォーマンスが悪い

というデメリットがありますので、オススメできません。

また、以上のデメリットによって、評価も非常に低くなっています。

《がん治療支援保険NEO》の評価・評判

| 東京海上日動あんしん生命《がん治療支援保険NEO》のスペック | |||

| 契約可能な年齢 | 0~75歳 | ||

| 総合評価 | C | ||

| 保障内容の評価 | B | ||

| A.診断給付金の評価 | 給付限度 | A(2年に1回 / 回数無制限) | |

| 2回目以降の給付条件 | B(がんの再発・転移) | ||

| 上皮内新生物の保障 | C(がんと同額 / 1回のみ) | ||

| B.3大治療保障の評価 | 手術 | B(要特約 / 上限なし) | |

| 抗がん剤 | B(要特約 / 上限なし) | ||

| 放射線 | B(要特約 / 上限なし) | ||

| 保険料の評価 | C- | ||

| A.単純な安さ | C- | ||

| B.コストパフォーマンス | C- | ||

| C.更新の有無 | C-(一部特約が10年更新) | ||

がんの3大治療について

がん治療で実施されることが多い『手術・化学療法(抗がん剤・ホルモン剤)・放射線療法』の3つを、がんの3大治療と呼びます。

また、現在のがん治療では特に『抗がん剤治療』の重要度が高まっていますので、

がん保険を選ぶときは「抗がん剤治療の保障がしっかり用意できるか?」を第一に考える必要があります。

先ほども書いた通り保障面は極めて平凡(B評価)なのですが、保険料面での問題があまりにも多い為、総合評価は最低のC評価としています。

保険選びにおいて一番重要なのは『保険料を安さと保障の手厚さが両立できる商品』を選ぶこと、すなわちコスパを重視することです。

ですので、あえて『保険料が高く、保障もたいして手厚くない《がん治療支援保険NEO》を選ぶメリットはない』と私は断言します。

あなたがもし『本当に良いがん保険を選びたい』と考えているのであれば、他社のがん保険を検討することを強くオススメします。

★具体的には、以下の2商品がコストパフォーマンスに優れていますのでオススメです。

レビュー記事 チューリッヒ生命《終身ガン治療保険プレミアムDX》の評価【A+】

レビュー記事 FWD富士生命《新がんベスト・ゴールドα》の評価【A】

-

チューリッヒ生命《終身ガン治療保険プレミアムDX》の評価【A+】

続きを見る

-

FWD富士生命《新がんベスト・ゴールドα》の評価【A】

続きを見る

《がん治療支援保険NEO》のデメリット

《がん治療支援保険NEO》は他社と商品と比べると

- 抗がん剤治療の特約が10年で更新されて、更新の度に保険料が大きく上がる

- 他社の商品と比較して保険料が高い

- 保険料が高い割には保障は弱く、コストパフォーマンスが悪い

という大きなデメリットを抱えています。

ですので、個人的には新規契約はオススメしませんし、既に加入をしている方には見直して他社のがん保険への乗り換えをオススメします。

とはいえ、私が言っているだけでは信ぴょう性もありませんので、

ここからはそれぞれのデメリットについて『実際のデータや証拠』を提示しながら解説していきます。

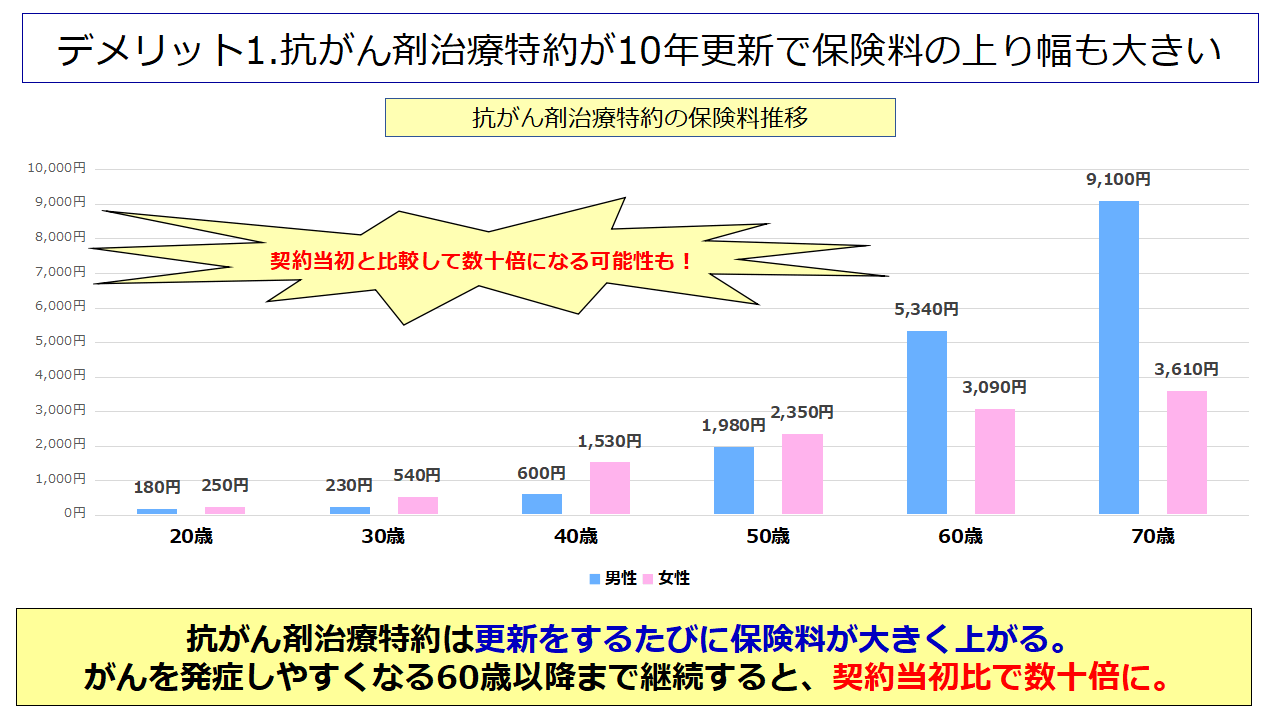

デメリット1.抗がん剤治療の特約が10年更新で保険料の上り幅も大きい

《がん治療支援保険NEO》の致命的な欠点として『抗がん剤治療の特約が10年更新で保険料の上り幅も大きい』という点があります。

以下は、30歳の方が新規契約し、がんを発症せずに70歳まで到達した場合、

『抗がん剤治療特約』の累計保険料がどれぐらい膨れ上がるのかを調べてまとめたものです。

【見積条件】契約年齢 : 30歳 / 特約給付金額 : 10万円の場合の保険料

| 『抗がん剤治療特約』の月額保険料と10年ごとの累計保険料 | ||

| 月額保険料(10年間の累計保険料) | ||

| 男性 | 女性 | |

| 30~39歳(契約当初) | 230円(27,600円) | 540円(64,800円) |

| 40~49歳(更新1回) | 600円(72,000円) | 1,530円(183,600円) |

| 50~59歳(更新2回) | 1,980円(237,600円) | 2,350円(282,000円) |

| 60~69歳(更新3回) | 5,340円(640,800円) | 3,090円(370,800円) |

| 40年間の総保険料 | 978,000円 | 901,200円 |

| 参考リンク 《がん治療支援保険NEO》パンフレット その2 | ||

見ればわかる通り、男女どちらも契約時は数百円だったのが『60歳になる頃には数千円まで上がり、男性に至っては契約当初比で数十倍』になってしまいます。

がんに限った話ではありませんが、病気はどちらかというと高齢になればなるほど発症しやすくなります。

ですので、がん保険や医療保険においては『保険を継続しやすい、契約時から保険料が変わらない商品』を選ぶべきです。

その為、10年ごとに保険料が大きく上がる《がん治療支援保険NEO》はオススメしません。

でも、がん保険ってどこも同じように更新があるものなんじゃないの?

いえ、他社には『すべての保障が終身(更新なし)』のがん保険があります。

ですので、あえて保険料が上がる《がん治療支援保険NEO》を選ぶメリットは全くないと私は考えます。

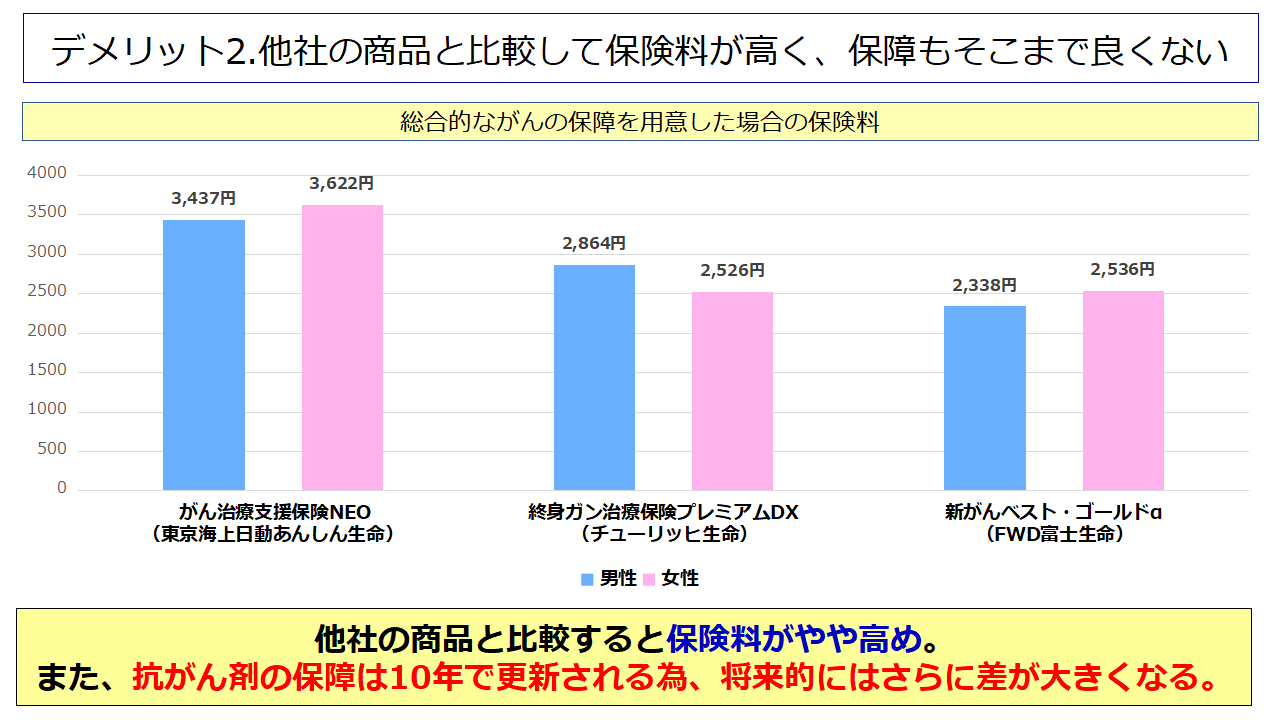

デメリット2.他社の商品と比較して保険料が高く、保障もそこまで良くない

保険料が上がる上がらない以前に、『そもそもの保険料が他社のがん保険と比べて高い』という点もデメリットです。

以下は『総合的ながんの保障』を用意した場合に、

《がん治療支援保険NEO》と《他社のがん保険》でどれぐらい保険料・保障内容が違うのかを比較しまとめたものです。

【見積条件】契約年齢 : 30歳 / 保険料払込免除あり / 先進医療特約ありの場合

| 総合的ながんの保障を用意する場合の保障内容・保険料の違い | |||

| 商品名 (保険会社) | がん治療支援保険NEO (あんしん生命) | プレミアムDX (チューリッヒ生命) 【レビュー記事】 | 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 |

| レビューの評価 | C | A+ | A |

| 診断給付金(※1) | 100万円 | 50万円 | 100万円 |

| 給付限度(診断) | 2年に1回 | 2年に1回 | 2年に1回 |

| 2回目以降の給付条件 | がんの再発・転移 (治療継続は対象外) | がんによる入院 (治療継続も対象) | がんによる入・通院 (治療継続も対象) |

| 抗がん剤治療の保障 | 10万円 | 20万円 | 10万円 |

| ホルモン剤治療の保障 | 10万円 | 20万円 | 10万円 |

| 自由診療の抗がん剤・ホルモン剤治療の保障 | – | 40万円(※2) | – |

| 放射線治療の保障 | 20万円 | 20万円 | 10万円 |

| 手術の保障 | 20万円 | – | – |

| 給付限度(3大治療) | 抗がん剤:600万円 その他:無制限 | 合計:2,000万円 | 無制限 |

| 入院・通院の保障 | あり | なし | なし |

| 保険料(男性) | 3,437円~(※3) | 2,864円 | 2,338円 |

| 保険料(女性) | 3,622円~(※3) | 2,526円 | 2,536円 |

| (※1)すべての商品でがん・上皮内新生物とも同額保障 (※2)通算で12か月(480万円)までが限度 (※3)契約当初の保険料、更新の度に保険料は上がる | |||

優れている部分を赤色、劣っている部分を青色で表記しています。

以上を見ると《がん治療支援保険NEO》は保険料が他社のがん保険よりも高く、保障内容も負けている部分が多いことが分かるかと思います。

また、前述の通り《がん治療支援保険NEO》は『抗がん剤治療特約の保険料が10年ごとに大きく上がる』ため、

年齢を重ねるごとに保険料の差はさらに拡大していきます。

以下は、30歳の方が70歳までがんを発症せずに保険を継続した場合の累計保険料を調べて、表にまとめたものです。

| 男性の月額保険料・累計保険料 | |||

| がん治療支援保険NEO | プレミアムDX | 新がんベスト・ゴールドα | |

| 30~39歳(契約当初) | 3,437円 | 2,864円 | 2,338円 |

| 40~49歳(更新1回) | 3,807円 | ||

| 50~59歳(更新2回) | 5,187円 | ||

| 60~69歳(更新3回) | 8,547円 | ||

| 40年間の累計保険料 | 2,517,360円 | 1,374,720円 | 1,122,240円 |

| 女性の月額保険料・累計保険料 | |||

| がん治療支援保険NEO | プレミアムDX | 新がんベスト・ゴールドα | |

| 30~39歳(契約当初) | 3,622円 | 2,526円 | 2,536円 |

| 40~49歳(更新1回) | 4,612円 | ||

| 50~59歳(更新2回) | 5,432円 | ||

| 60~69歳(更新3回) | 6,172円 | ||

| 40年間の累計保険料 | 2,380,560円 | 1,212,480円 | 1,217,280円 |

このように40年間の累計保険料で見ると、《がん治療支援保険NEO》は他社のがん保険と比較して100万円以上も余分に保険料が必要となります。

以上のことから、『保障がさほど良くないにもかかわらず、保険料が高い』と言えるため、私は《がん治療支援保険NEO》はオススメしません。

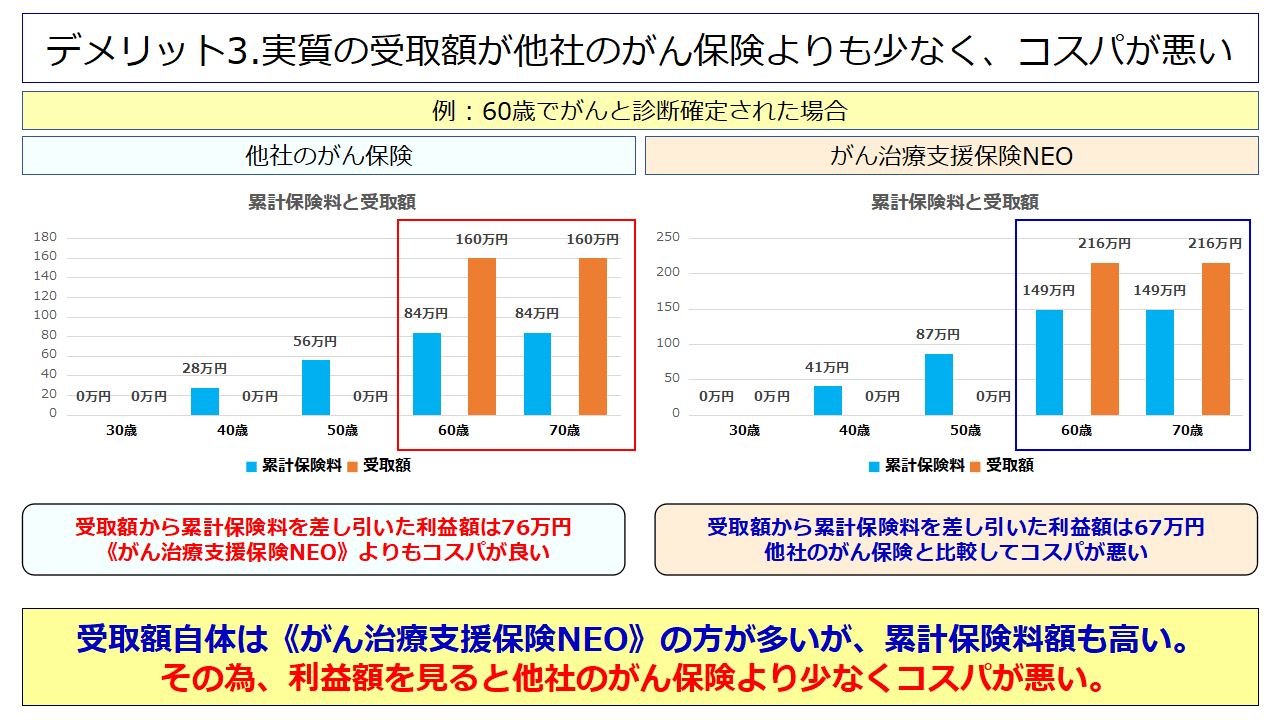

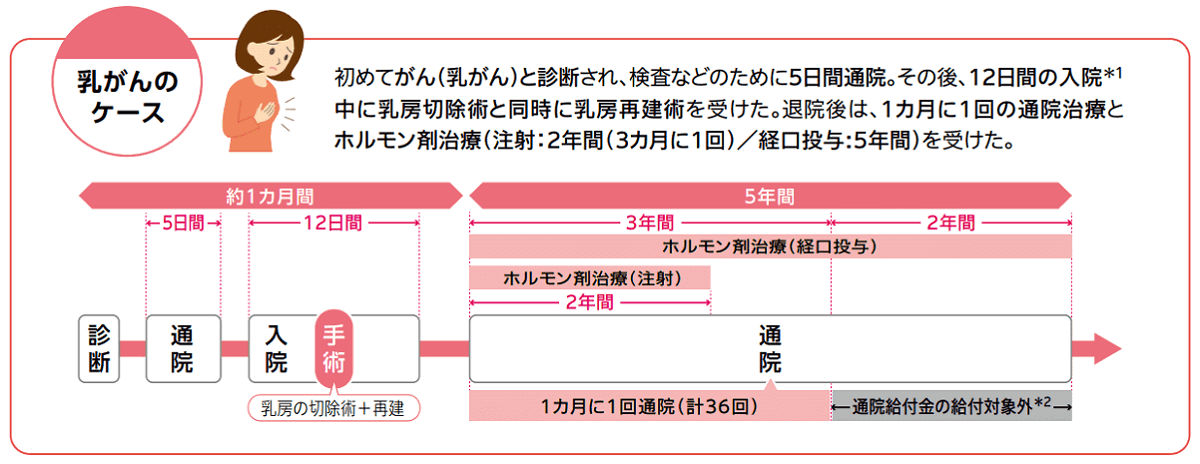

デメリット3.実質の受取額が他社のがん保険よりも少なく、コスパが悪い

ここまで見てきた通り《がん治療支援保険NEO》は保険料が高く、保障もそこまで優れているわけではありませんので『他社のがん保険よりもコストパフォーマンスが悪い』です。

ここではその証明として、実際にがんを発症した場合の事例を参考に、

- がんになった場合にどれだけ給付金を受け取れるか?

- 受取額から累計保険料を差し引いた実質の受取額はどうなのか?

を《がん治療支援保険NEO》と《他社のがん保険》で比較していきます。

治療期間が短期でも長期でも他社のがん保険のほうがいい

ここでは、以下の2つの症例を参考に、どれだけの給付金を受け取れるかを見ていきます。

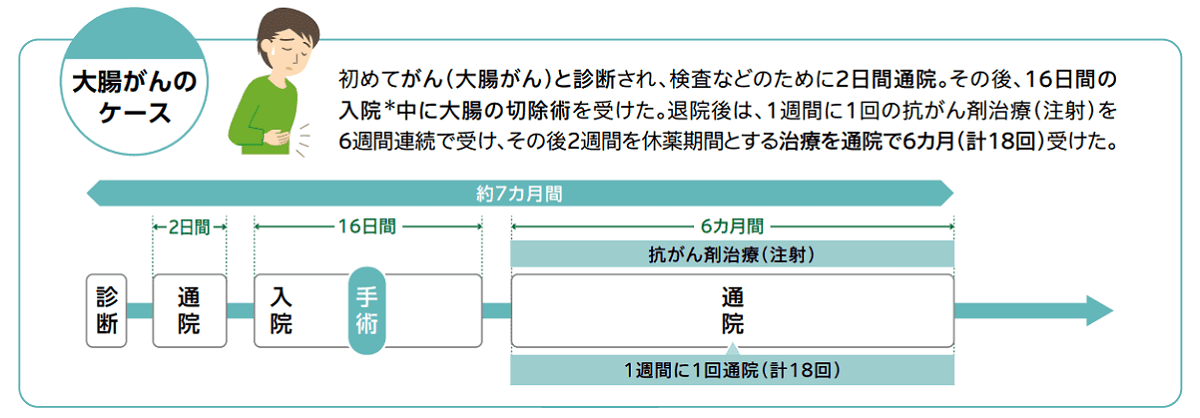

- 治療が短期の場合(治療期間:7か月 / 男性の大腸がん)

- 治療が長期化した場合(治療期間:5年間 / 女性の乳がん)

発症した年齢は男性の大腸がんは60歳、女性の乳がんは40代が発症のピークですので、それぞれ60歳と40歳に発症したと仮定します。

治療期間が短期だった場合(発症年齢:60歳)

この症例の場合だと、実質の受取額は以下の通りとなります。

| 受取額の例(治療期間が短期の場合) | |||

| 商品名 (保険会社) | がん治療支援保険NEO (あんしん生命) | プレミアムDX (チューリッヒ生命) 【レビュー記事】 | 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 |

| 診断給付金 | 100万円 | 50万円 | 100万円 |

| 抗がん剤治療給付金 | 60万円 | 120万円 | 60万円 |

| 手術給付金 | 20万円 | – | – |

| 入院・通院給付金 | 36万円 | – | – |

| 給付金総額 | 216万円 | 170万円 | 160万円 |

| 60歳までの累計保険料と実質の受取額(利益額) | |||

| 累計保険料(男性) | 149.2万円 | 103.1万円 | 84.2万円 |

| 実質の受取額(男性) | 66.8万円 | 66.9万円 | 75.8万円 |

| 累計保険料(女性) | 164.0万円 | 90.9万円 | 91.3万円 |

| 実質の受取額(女性) | 52万円 | 79.1万円 | 68.7万円 |

《がん治療支援保険NEO》は受取額自体は多いのですが、それ以上に支払う保険料も多い為、

『実質の利益額を考えると他社のがん保険の方がコスパが良い』ことが分かりますね。

また、これはあくまでも60歳で発症した場合の例ですので、

発症する年齢が遅くなればなるほど《がん治療支援保険NEO》の利益額は減っていきます。

仮に70歳で発症した場合だと、男性の累計保険料が251.7万円、女性の累計保険料が238.1万円となり

最悪の場合は『実質の利益額がマイナスになる』可能性も十分にあります。

以上のことから、短期の治療期間となった場合は他社のがん保険の方が優れていますので

私は『がん治療支援保険NEO』はオススメしません。

治療期間が長期だった場合(発症年齢:40歳)

この症例の場合だと、実質の受取額は以下の通りとなります。

| 受取額の例(治療期間が長期の場合) | |||

| 商品名 (保険会社) | がん治療支援保険NEO (あんしん生命) | プレミアムDX (チューリッヒ生命) 【レビュー記事】 | 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 |

| 診断給付金 | 100万円 | 50万円 | 300万円 |

| ホルモン剤治療給付金 | 600万円(※2) | 1200万円 | 600万円 |

| 手術給付金 | 20万円 | – | – |

| 入院・通院給付金 | 23万円 | – | – |

| 給付金総額 | 743万円 | 1,250万円 | 900万円 |

| 40歳までの累計保険料と実質の受取額(利益額) | |||

| 累計保険料(男性)(※1) | 41.2万円 | 34.4万円 | 28.1万円 |

| 実質の受取額(男性)(※1) | 701.8万円 | 1,215.6万円 | 871.9万円 |

| 累計保険料(女性) | 43.5万円 | 30.3万円 | 30.4万円 |

| 実質の受取額(女性) | 699.5万円 | 1219.7万円 | 869.6万円 |

| (※1) 男性が乳がんを発症する確率は極めて低いですが、ここでは「他のがんで治療が長期化した場合」と読み替えて頂ければと思います。 (※2)通算で60回給付金が支払われたため、以降は抗がん剤の保障がなくなる。 | |||

治療期間が長期になると、受取額ですら他社の商品に負けるようになります。

しかも、《がん治療支援保険NEO》は『抗がん剤治療特約の給付上限が60回まで』ですので

この症例の場合だと、45歳から抗がん剤治療の保障がなくなってしまいます。

もし、これだけ治療が長期化した場合には、これ以降も抗がん剤治療を受ける機会があると考えるの自然です。

ですので、最悪の場合は『治療を受けても給付金を受け取れない』という事態が発生してしまう可能性もあります。

以上のことから、治療が長期化した場合も他社のがん保険の方が優れていますので

あえて《がん治療支援保険NEO》を選ぶ理由はないと私は考えます。

《がん治療支援保険NEO》のメリット

《がん治療支援保険NEO》がデメリットだらけなのは分かったんだけど、なんかメリットはないの?

残念ながら、商品だけを見ればメリットは全くありません。

あえて言えば『大手の保険会社なので会社が破綻する可能性は低く、安心感はある』という点がメリットですね。

……ただし、実際に保険業界にいた私としては、

『大手・安心感というメリットは、保険選びにおいて邪魔にしかならない』と思っています。

関連記事 大手の保険会社だからといって売っている商品が良い物とは限らない理由

-

大手の保険会社だからといって売っている商品が良い物とは限らない理由

続きを見る

結局のところ、保険で一番重要なのは『保険料を安さと保障の手厚さが両立できる商品を選ぶこと』です。

大手の保険会社がこぞってアピールする「信頼・安心・No.1・お客様第一」という言葉なんて、

ただ商品を売りやすくする為だけにある言葉に過ぎませんので、決してダマされてはいけません。

さて、その点から行くとメリットが「安心感がある」というただ1点だけで、しかも社名にまで「あんしん」という言葉を使っている会社の商品は……

あんしん生命には悪いですが、到底オススメできる代物ではありませんね。

《がん治療支援保険NEO》の見直し方法2選

《がん治療支援保険NEO》がダメダメなのは分かったんだけど、具体的にどうやって見直せばいいの?

というか、保険は全部あんしん生命に任せてるんだけど……

正直、あんしん生命の商品で他社より優れている商品はありませんので、

あんしん生命の商品に加入しているのであれば、全て乗り換えたほうがメリットは大きいですね。

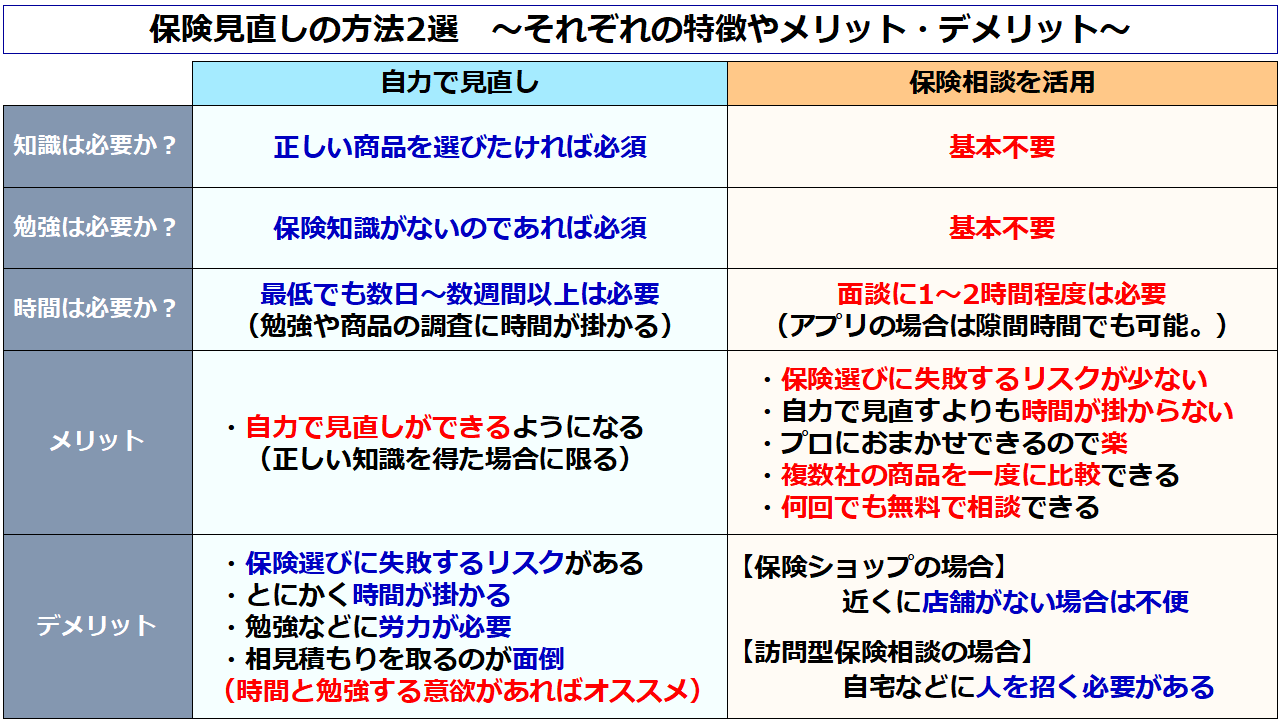

さて、肝心の見直し方法についてですが大まかに分けると、

『全て自力で調べて見直す』か『保険相談を活用して、保険のプロの力を使って見直すか』の2択になります。

なお、それぞれの方法の特徴やメリットとデメリットは以下の通りです。

個人的には、自力で見直しを出来るようになるのが1番良いとは思っています。

ただ、上記にあげたように『勉強や調査に時間が掛かり、たとえ勉強をしたとしても失敗するリスク』がありますので、あまりオススメしません。

ですので、私としては『保険の見直しや契約をする場合は、保険相談を活用するのをオススメ』します。

関連記事 プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

オススメの保険相談サービスとそれぞれのメリット

保険相談サービスを使ってみたいんだけど、具体的にはどんなものがあるの?

保険相談サービスは相談をする場所や形態に応じて3つに別れます、具体的には以下の3種類ですね。

保険相談の種類

- 来店型の保険ショップ

- 訪問型の保険相談サービス

- 保険相談アプリ

また、それぞれの特徴・メリットは以下の通りです。

| 来店型保険ショップの特徴・メリット・具体例 | |

| 主な保険ショップ | 特徴・メリット |

| 保険見直し本舗 | ・面談でじっくり相談ができる ・取り扱っている保険会社数が多い(40社以上) ・オンライン相談や電話相談も可能 |

| 累計契約実績は100万件!多くの人に選ばれている相談サービス! ※しつこい勧誘は一切なし!保険見直し本舗の無料相談を使ってみる。 | |

| 訪問型の保険相談サービスの特徴・メリット・具体例 | |

| 主な訪問型保険相談サービス | 特徴・メリット |

| 保険見直しラボ | ・近くにショップがない場合でも、訪問してくれる ・業界経験の長い、信頼できる保険のプロに相談できる ・相談後にもれなく豪華プレゼントが貰える ・オンラインでの相談も可能 |

| コンサルタントの平均業界経験年数は12.1年! ※保険見直しラボで経験豊富なコンサルタントに相談する。 | |

| 保険見直しラボはオンラインでも相談可能! ※オンライン相談サービスもベテランのコンサルタントが担当! | |

| 保険相談アプリの特徴・メリット・具体例 | |

| 主な保険相談アプリ | 特徴・メリット |

| パシャって!保険診断 | ・個人情報が一切不要 ・面談も不要 ・保険証券を撮影して送るだけで見直しできる ・とにかく手間がかからず簡単 ※見直し専用アプリなので、新規契約には向かない |

| 保険証券を取って送信するだけ!アプリで簡単に保険の見直し! ※個人情報は一切不要、入力は数分で完了! | |

保険のプロから見て、本当にオススメできるサービスだけを厳選させて頂きました。

以上に挙げたサービスであれば基本的にどれを選んでもいいのですが、

個人的には私も使ったことがある『保険見直し本舗』と『パシャって!保険診断』の2つが特にオススメですね。

どっちのほうがオススメなの?

個人的には『保険見直し本舗』がオススメですが、

『保険見直し本舗』は、相談サービスの質の高さ・商品の選択肢の多さを重視する人向け(新規契約・見直しのどちらもオススメ)

『パシャって!保険診断』は、とにかくお手軽に保険を見直したい人向け(こちらは見直し専用)

という感じですので、自分がどちらに惹かれるかで選んでいただければ良いかなと私は思います。

また、それぞれのサービスに関しては『プロが選ぶオススメの保険相談サービスランキング!』という記事でも詳しく解説していますので、

気になった方はそちらの記事も是非ご覧ください。

あわせて読みたい

自力で保険選びや見直しをしたいという場合

保険選びや見直しを自力で行いたいという人に向けて、当ブログではそれらに役立つ情報を発信しています。

特にがん保険であれば「がん保険の選び方」「がん保険の商品レビュー」の2カテゴリーの記事が参考になると思いますので、

そちらの記事を読んで頂ければと思います。

また、がん保険の資料を請求するのであれば「保険スクエアbang!」のパンフレット一括請求サービスが便利です。

こちらのサービスでは、当ブログのレビューでも比較的評価の高い

- 【評価A+】チューリッヒ生命の《終身ガン治療保険プレミアムDX》

- 【評価B】朝日生命の《スマイルセブンSuper》

の2つのがん保険を含む、多数のパンフレットが一括請求できますので、自力で見直しをする場合は活用すると良いでしょう。

……ただ、繰り返し申し上げますが自力でやるのは結構大変ですし、それなりに失敗するリスクもありますので、

基本的には『保険相談サービスの活用』をオススメします。

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

-

【レビュー】個人情報不要の保険見直しアプリ「パシャって!保険診断」の評価

続きを見る