東京海上日動あんしん生命の《がん診断保険R》っていう商品を紹介されたんだけど、これってどうなのかな?

詳しい保障内容やメリット・デメリットを知りたい。

プロから見てどういう評価なの?

こんな疑問にお答えします。

最初に結論から申し上げますと《がん診断保険R》は『がん治療に対して十分な保障を用意するのに不向き』ですので、個人的にはオススメしません。

この記事では元保険代理店勤務でFPである私が

- 東京海上日動あんしん生命《がん診断保険R》の保障内容と評価・評判

- 《がん診断保険R》のデメリット

- 《がん診断保険R》のメリット

- 《がん診断保険R》の見直し方法

について、実際のデータや画像を使いながら分かりやすく解説していきます。

この記事を読み終えれば「《がん診断保険R》にどんなメリットやデメリットがあるのか?」「本当に自分に合ったがん保険なのか?」が分かるようになります。

現在、《がん診断保険R》の契約を検討しているという人や、もう既に契約をしているという人は、

少しだけお時間を取ってこの記事を読んで頂ければと思います。

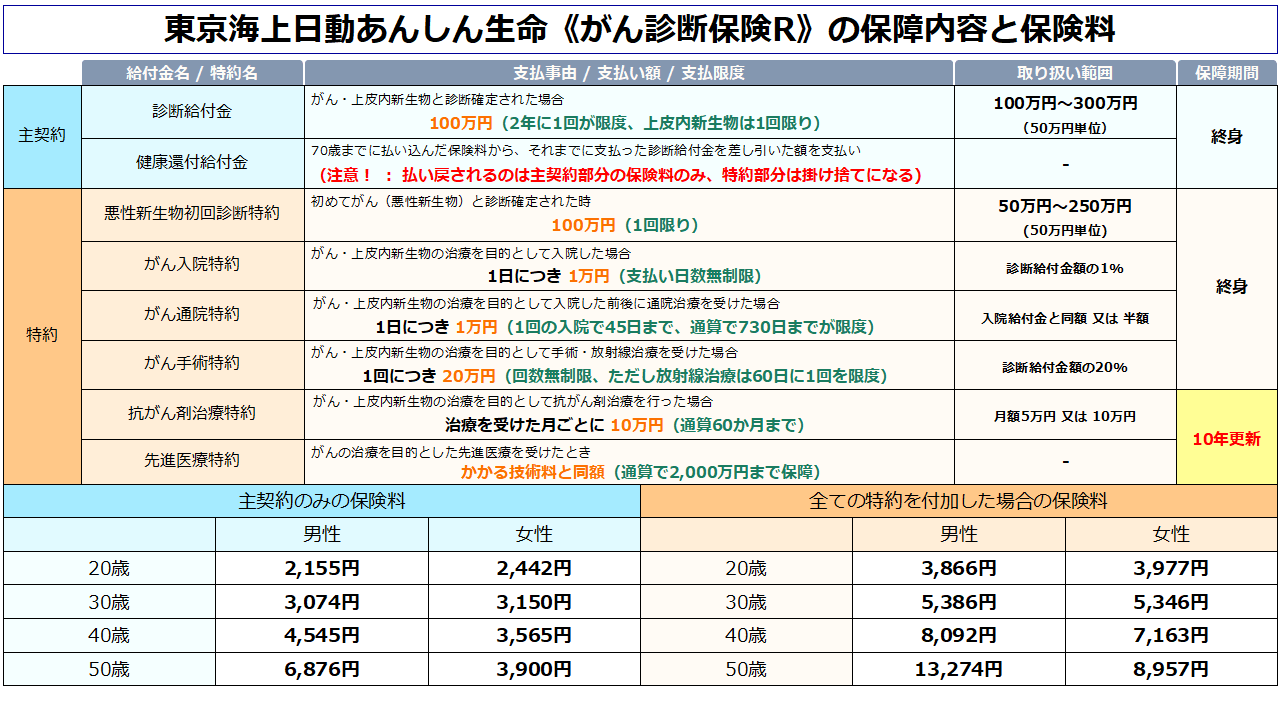

東京海上日動あんしん生命《がん診断保険R》の保障内容と評価・評判

| リンク |

| 東京海上日動あんしん生命《がん診断保険R》 公式サイト 《がん診断保険R》パンフレット 2020年3月版(PDF) 《がん診断保険R》ご契約のしおり・約款 2020年3月版(PDF) |

《がん診断保険R》は保障内容自体はどこにでもあるがん保険なのですが、唯一、

『使わなかった保険料が70歳になったら戻ってくる』という点が他社の商品と大きく異なります。

現在発売されているがん保険はほとんどが掛け捨て型であり、《がん診断保険R》のような「貯蓄性のあるがん保険」は皆無と言っても過言ではありません。

その為、『がん保険に入りたいけど、掛け捨ては絶対に嫌だ!』という人にとっては凄く魅力的に見える商品だと思いますし、実際、そういった要望を満たせる数少ない商品だと言えます。

総括すると『貯蓄性のある珍しいがん保険』という感じですね。

ここまで読んだ限りでは良い商品に思えるんだけど、なんで『オススメできない商品』なの?

それは《がん診断保険R》が、『貯蓄性があるだけで、それ以外の部分は全くダメな商品だから』です。

《がん診断保険R》は保障内容が特別良い訳でもありませんし、保険料も割高でコストパフォーマンスも良くありません。

また、詳しくは後述しますが『抗がん剤治療特約を付加すると10年ごとに保険料が上がる』為、

十分ながんの保障を用意しようとすると、将来的に保険料が高額になるという致命的な欠陥があります。

★抗がん剤治療の保障の重要性は、以下の記事にて詳しく解説しています。

-

プロが解説!がん保険には抗がん剤治療の保障が必須である2つの理由

続きを見る

以上のように《がん診断保険R》は、『がん治療に対して十分な保障を用意するのに不向き』であり、

他社のがん保険の方がコストパフォーマンスが高い為、個人的には『オススメできない商品』としています。

《がん診断保険R》の評価・評判

| 東京海上日動あんしん生命《がん診断保険R》のスペック | |||

| 契約可能な年齢 | 0歳~50歳 | ||

| 総合評価 | C | ||

| 保障内容の評価 | B | ||

| A.診断給付金の評価 | 給付限度 | A(2年に1回 / 回数無制限) | |

| 2回目以降の給付条件 | A(がんが再発・転移した場合) | ||

| 上皮内新生物の保障 | C(がんと同額保障 / 1回のみ) | ||

| B.3大治療保障の評価 | 手術 | B(要特約 / 上限なし) | |

| 抗がん剤 | B(要特約 / 通算60回まで) | ||

| 放射線 | B(要特約 / 上限なし) | ||

| 保険料の評価 | C- | ||

| A.単純な安さ | C- | ||

| B.コストパフォーマンス | C- | ||

| C.更新の有無 | C-(一部特約が10年更新) | ||

がんの3大治療について

がん治療で実施されることが多い『手術・化学療法(抗がん剤・ホルモン剤)・放射線療法』の3つを、がんの3大治療と呼びます。

また、現在のがん治療では特に『抗がん剤治療』の重要度が高まっていますので、

がん保険を選ぶときは「抗がん剤治療の保障がしっかり用意できるか?」を第一に考える必要があります。

保障面に関しては特に目立つところがない普通のがん保険という感じですが、

保険料面では他社の商品と比べて保険料が高くコスパも悪い為、総合評価では最低のC評価としています。

また、前述したように『抗がん剤治療特約』が10年更新で保険料が上がるという点もかなりのマイナス評価です。

確かに保険料は高いかもしれないけど、使わなかったら保険料が返ってくるんだし高くても良いんじゃないの?

確かに保険料は返ってくるのですが受け取れるのは70歳と高齢になってからですし、

保険料も全額返ってくる訳ではなく『特約部分の保険料は掛け捨て』になります。

ですので、主契約のみで契約しない限りは掛け捨てが発生し、

保障を手厚くすればするほど掛け捨てになる額が増えて、唯一のメリットである『貯蓄性』が低下するという残念な特徴があります。

だったら主契約のみで契約すればいいんじゃないの?

その場合は確かに70歳の時点でのリターンは最高になりますが、保障が診断給付金のみとなり『十分な保障が用意できません』のでオススメしません。

また、保障が手薄だと『必要な時に必要な額が受け取れず、お金のせいでがん治療に安心して望めない』という状況が発生するリスクもあります。

がんは治療に時間とお金のかかる病気ですので、保障は手厚いに越したことはありません。

それを考えると、『保険料が高くて保障が弱い、貯蓄性のある商品』よりは、

『保険料が安くて保障が手厚い、掛け捨て型の商品』の方が、がんになった時に安心して治療に望めると私は考えます。

保険選びにおいて一番重要なのは『保険料を安さと保障の手厚さが両立できる商品』を選ぶこと、すなわちコスパを重視することです。

ですので、あなたがもし『本当に良いがん保険を選びたい』と考えているのであれば、他社の掛け捨て型のがん保険を検討することを強くオススメします。

★具体的には、以下の2商品がコストパフォーマンスに優れていますのでオススメです。

レビュー記事 チューリッヒ生命《終身ガン治療保険プレミアムDX》の評価【A+】

レビュー記事 FWD富士生命《新がんベスト・ゴールドα》の評価【A】

-

チューリッヒ生命《終身ガン治療保険プレミアムDX》の評価【A+】

続きを見る

-

FWD富士生命《新がんベスト・ゴールドα》の評価【A】

続きを見る

《がん診断保険R》のデメリット

《がん診断保険R》には『貯蓄性がある』という、他社の商品にはないメリットがあるのも事実ですが、一方で

- 貯蓄性がある分、保険料は割高

- 貯蓄性があるのは主契約部分の保険料だけ

- 抗がん剤治療特約が10年更新で、更新の度に保険料が上がる

- がん診断後も保険料の払い込みが免除されない

- 保険料が高い割には保障が弱く、コストパフォーマンスが悪い

という、大きなデメリットを抱えています。

ですので、個人的には新規契約はオススメしませんし、既に加入をしている方には見直して他社のがん保険への乗り換えをオススメします。

とはいえ、私が言っているだけでは信ぴょう性もありませんので、

ここからはそれぞれのデメリットについて『実際のデータや証拠』を提示しながら解説していきます。

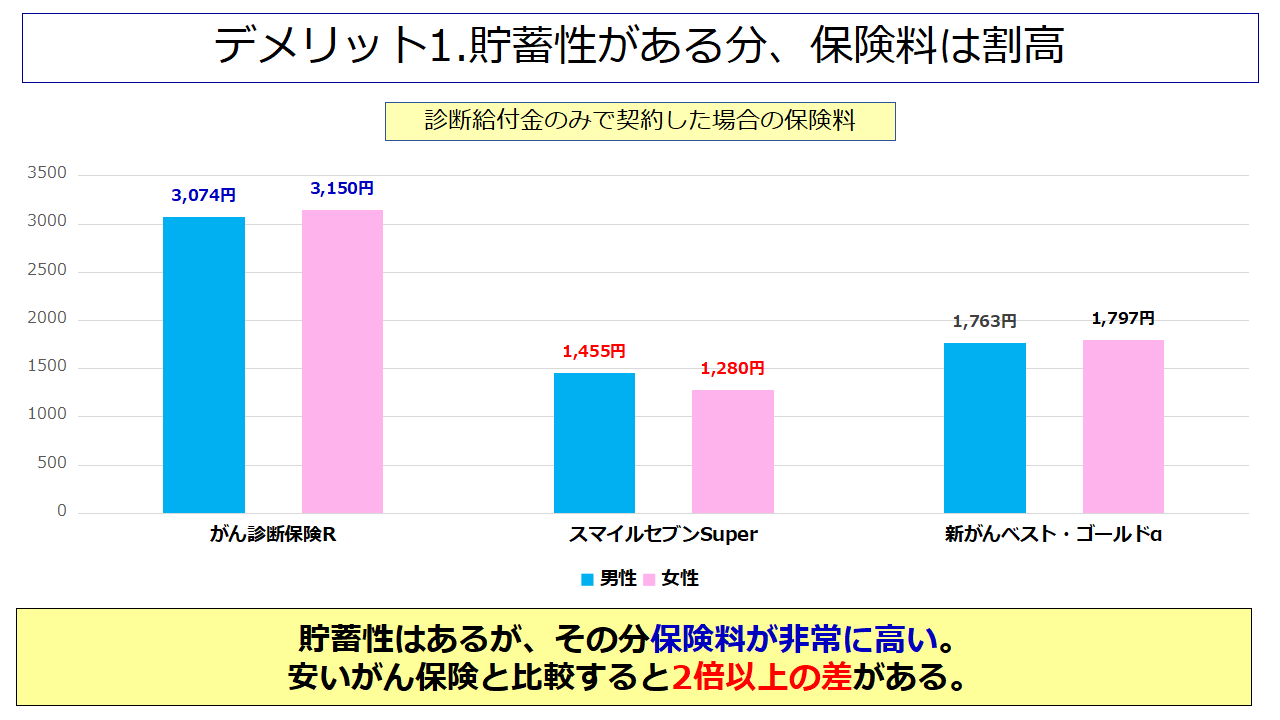

デメリット1.貯蓄性はあるが保険料は割高

まず第一のデメリットとして『保険料が割高』であることが挙げられます。

以下は、がん保険を発売している各社の商品の「診断給付金の保障・保険料」を比較して表にまとめたものです。

【見積条件】契約年齢 : 30歳

| 診断給付金の保障・保険料の違い | |||

| 商品名 (保険会社) | がん診断保険R (あんしん生命) | スマイルセブンSuper (朝日生命) 【レビュー記事】 | 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 |

| レビューの評価 | C | B | A |

| 貯蓄性 | あり | なし | なし |

| 診断給付金額 (給付限度) | 100万円 (2年に1回) | 50万円 (1年に1回) | 100万円 (2年に1回) |

| 上皮内新生物の保障 (給付限度) | がんと同額 (1回限り) | がんと同額 (1年に1回) | がんと同額 (2年に1回)※ |

| 生活習慣病の保障 | なし | あり | なし |

| 保険料払込免除 | なし | あり | あり |

| 保険料(男性) | 3,074円 | 1,455円 | 1,763円 |

| 保険料(女性) | 3,150円 | 1,280円 | 1,797円 |

| ※上皮内新生物診断給付金特約の付加が必要(保険料は男性201円、女性300円) | |||

このように『がん診断保険R』は貯蓄性がある代わりに、他社のがん保険と比較すると割高な保険料となっています。

また保障内容も特に素晴らしいという訳でもなく、むしろ他社の商品よりも見劣りする部分が多いのも表から見てとれますよね?

この結果から『がん診断保険R』は保障のわりに保険料が高く、コストパフォーマンスが悪いと言えますので、私はオススメしません。

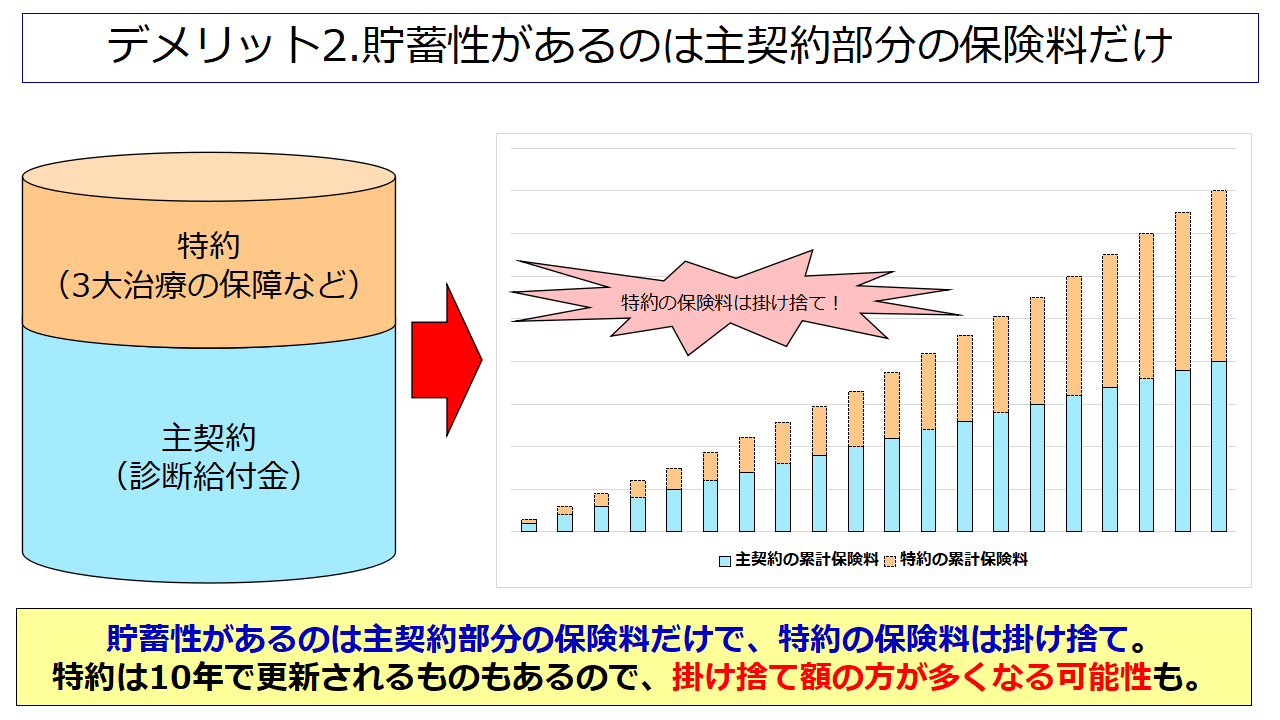

デメリット2.貯蓄性があるのは主契約部分の保険料だけ

第2のデメリットとして『貯蓄性があるのは主契約部分の保険料だけで、特約は掛け捨てになる』という点が挙げられます。

例えば公式サイトでオススメされている、

- 入院・通院保障の特約

- がんの3大治療の特約

- 先進医療特約

以上の特約を全て付加した場合は、リターン率が70%以下まで落ち込みます。

以下は、上記特約を全て付加した場合の『合計保険料・掛け捨て部分の保険料・リターン率』の数値を表にまとめたものです。

【見積条件】年齢 : 30歳 / 診断給付金100万円の場合

【付加した特約】入院特約 / 通院特約 / 手術特約 / 抗がん剤治療特約 / 先進医療特約

| 男性 | 女性 | |

| 合計保険料(※1) (掛け捨て部分の保険料) | 4,436円~ (1,362円~) | 4,539円~ (1,389円~) |

| 70歳までの総支払保険料(※1) | 2,129,280円~ | 2,178,720円~ |

| 返ってくる保険料の総額(※2) | 1,475,520円 | 1,512,000円 |

| リターン率(※3) | 69.3%以下 | 69.4%以下 |

| (※1)保険料と総支払保険料について 抗がん剤治療特約が10年更新なので、実際の保険料はもっと高くなる。 (※2)返ってくる保険料について 70歳になるまでに診断給付金が支払われた場合は1回につき100万円差し引かれる。 (※3)リターン率について 抗がん剤治療特約の保険料が上がる為、実際のリターン率はもっと低くなる。 | ||

このようにがんの保障をしっかり用意した場合は、掛け捨て部分が増え、

唯一のメリットである『保険料が返ってくる』という優位性も薄れてしまいます。

でも仮に特約を付加したとしても、70歳の時点で保険料の大半は戻ってくるでしょ?

他社のがん保険よりは魅力的だと思うんだけどなぁ。

確かに、保険料が戻ってくるのは魅力的に思えるかもしれません。

ただし、返金を受け取るには

- 平均をはるかに上回る割高な保険料

- 他社の商品よりも劣る保障内容

という2つの欠点に目をつぶって、しかも70歳になるまでの数十年の間、契約を継続する必要があります。

これは言い換えれば、「70歳になるまでの間《がん診断保険R》というがん保険に縛られ続ける」という事です。

がん保険は時代・治療法の変化に合わせて、毎年のように新商品が発売される、生命保険の中でも特に商品の入れ替わりの激しいジャンルです。

ですので、あなたが70歳になるまでの間には多数の新商品が発売されるでしょうし、

将来的には《がん診断保険R》よりも貯蓄性のある、良い商品が出てくる可能性も十分にあります。

それを考えると「下手に貯蓄性があって70歳まで縛られる商品」よりは、「掛け捨てでいつでも乗り換えられる商品」の方が良いのは明白ですので、

私としては「中途半端に縛られる貯蓄型のがん保険」よりは「他社の掛け捨て型のがん保険」の方を強くオススメします。

「それでも貯蓄できるほうが良い」という人へのアドバイス

もしあなたが保険で貯蓄をしたいと考えているのであれば、がん保険ではなく『より貯蓄に特化した商品』を契約することをオススメします。

具体的には「積立保険・終身保険・年金保険」などであれば、返戻金率(リターン率)が110%以上(掛け金+10%以上)になる商品もあります。

ですので、『最高でも掛け金が全部戻ってくるだけ(返戻金率100%)の《がん診断保険R》を、あえて貯蓄用として使うメリットはない』と私は断言します。

★貯蓄に特化した商品が気になった場合は、以下のような資料請求サイトの活用が便利です。

また、資料請求だけじゃなくて、色々と相談をして決めたいという場合には『保険相談サービス』の活用をオススメします。

関連記事 プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

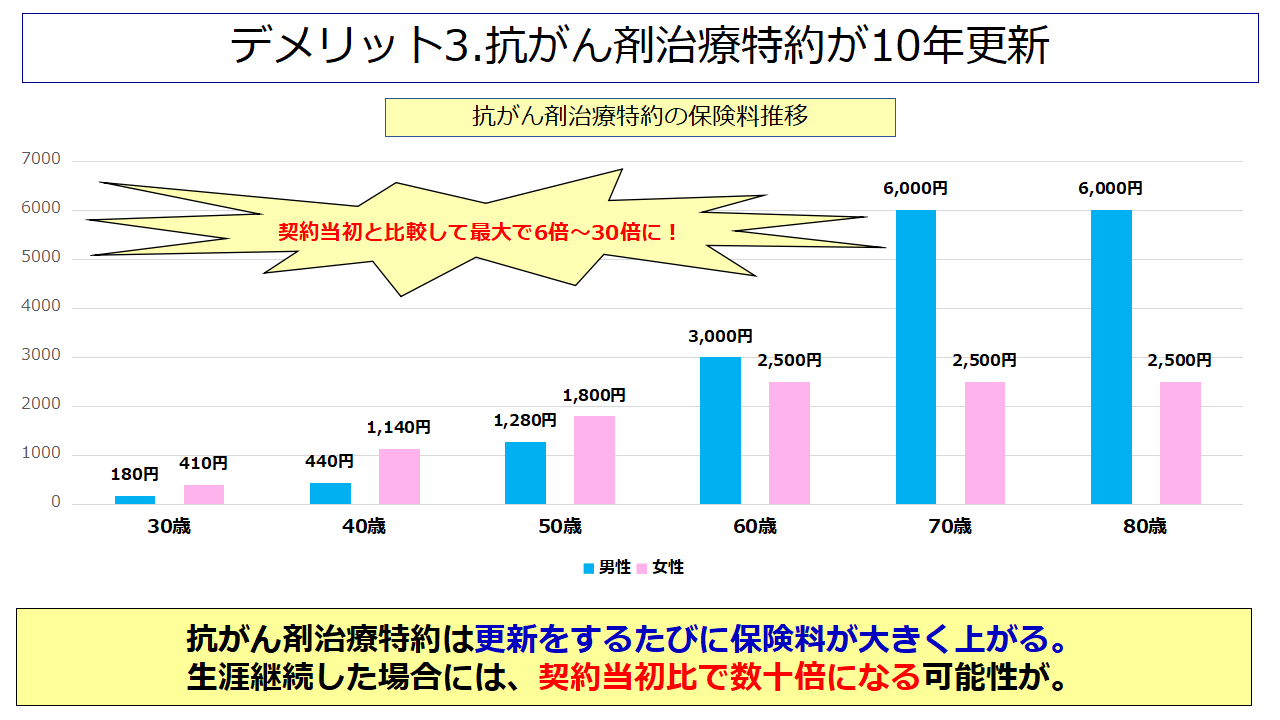

関連記事 プロが選ぶオススメの保険相談サービスランキング!デメリット3.抗がん剤治療特約が10年更新で、更新の度に保険料が上がる

《がん診断保険R》には『抗がん剤治療特約が10年更新』という致命的なデメリットがあります。

以下は、30歳の方が60歳になるまで保障を継続した場合、『抗がん剤治療特約』の保険料がどれだけ上がるのかを調べてまとめたものです。

【見積条件】年齢 : 30歳 / 特約保険料 : 10万円の場合

| 『抗がん剤治療特約』の特約保険料の推移 | ||

| 男性 | 女性 | |

| 30歳(契約時) | 180円 | 410円 |

| 40歳(更新1回) | 440円 | 1,140円 |

| 50歳(更新2回) | 1,280円 | 1,800円 |

| 30年間の総保険料 | 228,000円 | 402,000円 |

60歳になるまでの30年間で、保険料が契約当初の数倍以上になるのが確認できるかと思います。

しかも『抗がん剤治療特約』は90歳になるまで更新がありますので、もし70歳以降まで継続しようとしたら、さらに保険料が上がると予想されます。

以下は、同じくあんしん生命から発売されているがん保険《がん治療支援保険NEO》の「抗がん剤治療特約」の保険料を基に、

《がん診断保険R》の『抗がん剤治療特約』の保険料推移を予測し、表にまとめたものです。

| 『抗がん剤治療特約』の特約保険料(60歳以降は予測値) | ||||

| がん診断保険R | (参考)元データ※ | |||

| 男性 | 女性 | 男性 | 女性 | |

| 30~39歳(契約時) | 180円 | 410円 | 230円 | 540円 |

| 40~49歳(更新1回) | 440円 | 1,140円 | 600円 | 1,530円 |

| 50~59歳(更新2回) | 1,280円 | 1,800円 | 1,980円 | 2,350円 |

| 60~69歳(更新3回) | 約3,000円 | 約2500円 | 5,340円 | 3,090円 |

| 70~79歳(更新4回) | 約6,000円 | 9,100円 | 3,610円 | |

| 50年間の総保険料 | 1,308,000円 | 1,002,000円 | 2,070,000円 | 1,334,400円 |

| ※同じくあんしん生命から発売されているがん保険《がん治療支援保険NEO》の「抗がん剤治療特約」の保険料から引用。 (NEOの方は保険料払込免除がある為、Rよりも特約保険料が高い) データ元 《がん治療支援保険NEO》パンフレット | ||||

以上のように60歳以降はさらに保険料が上がり、特に男性の上り幅は極めて大きくなるリスクがあります。

しかも、前述した通り『特約の保険料はリターンの対象ではありません』ので、この額は全て掛け捨てとなります。

だったら「抗がん剤治療特約」を付けなければいいんじゃないの?

そうすれば保険料は上がらないよね?

その場合は確かに保険料は上がりませんが、私としてはここまで再三書いてきた通り、

「がん保険には抗がん剤の保障が必須」だと考えていますので、それには賛成できません。

関連記事 がん保険には抗がん剤治療の保障が必須である2つの理由

また、他社のがん保険は『抗がん剤の保障は終身(更新なし)』なのが普通ですので、

このデメリットはあなたが《がん診断保険R》を使わないという決断をすれば、簡単に解決できます。

以上のように、《がん診断保険R》は『抗がん剤治療の保障をまともに用意することすらできない商品』ですので、

私はあえて選ぶメリットはないと思います。

……「いざという時に治療費が足りなくなるリスクを受け入れられる」のであれば、抗がん剤の保障を外して契約しても良いですけどね。

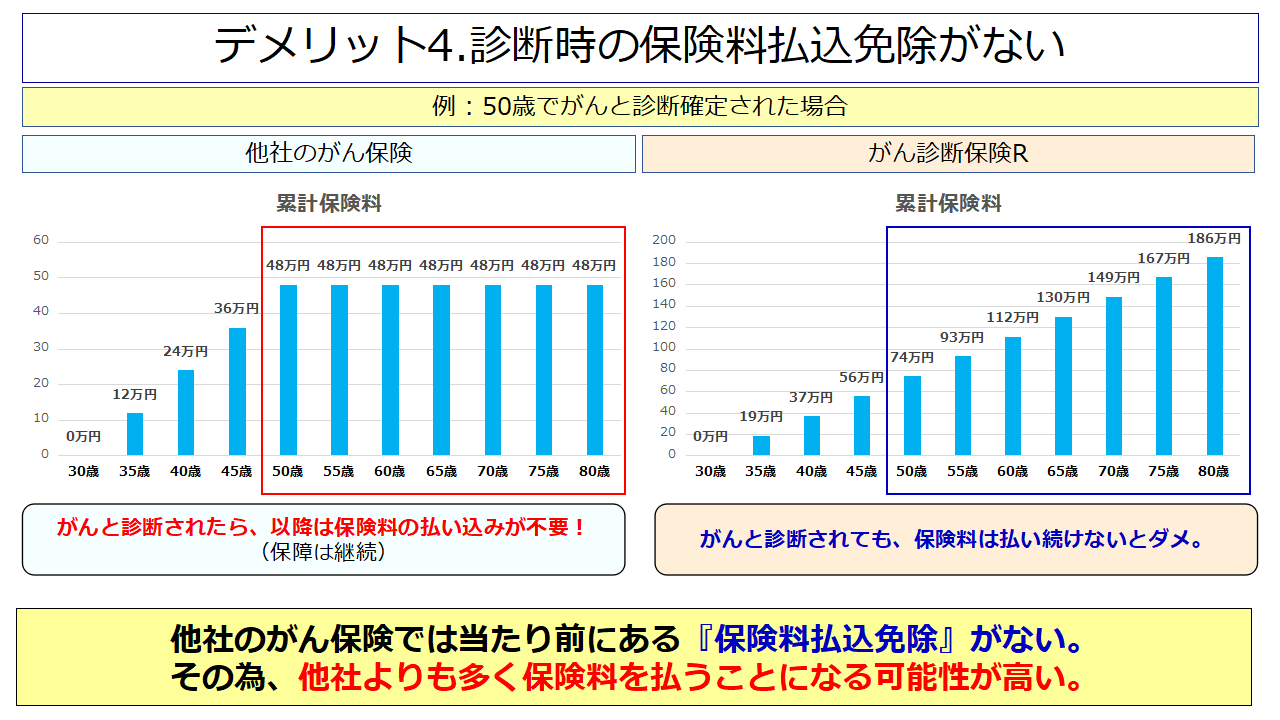

デメリット4.がん診断後も保険料の払い込みが免除されない

普通のがん保険は「がんと診断確定されたら、それ以降は保険料の払い込みが免除」される『保険料払込免除』という保障があるのですが、

《がん診断保険R》にはそういった保障がありませんので、がんになったとしても、保険料はずっと払い続ける必要があります。

ですので、がんになった時の年齢次第では『他社の掛け捨て型の保険よりも損をするリスク』があります。

以下は、30歳で契約した人が50歳の時点でがんと診断され、その後はがんにかからずに70歳まで保険を継続した場合に、

《がん診断保険R》と《新がんベスト・ゴールドα》で、支払う保険料の総額にどれぐらい差が出るかを示したものです。

【見積条件】年齢:30歳

【保障内容】どちらも主契約(診断給付金100万円)のみ

| 30~70歳の保険料総額(50歳でがんに罹った場合) | |||

| 商品名 (保険会社名) | がん診断保険R (あんしん生命) | 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 | |

| 保険料払込免除 | なし | あり | |

| 商品の貯蓄性 | 貯蓄性あり | 掛け捨て型 | |

| 【男性】支払う保険料と受取額 | |||

| 男性 | 30~49歳の保険料 | 3,074円 (737,760円) | 1,562円 (374,800円) |

| 50~69歳の保険料 | 3,074円 (7,37760円) | 0円 | |

| 40年間の保険料総額 | 1,475,520円 | 374,800円 | |

| 診断時の受取額 | 1,000,000円 | 1,000,000円 | |

| 70歳時点での返金額 | 475,520円 | 0円 | |

| 受取額-総保険料(利益) | ±0円 | +625,200円 | |

| 【女性】支払う保険料と受取額 | |||

| 女性 | 30~49歳の保険料 | 3,150円 (756,000円) | 1,497円 (359,280円) |

| 50~69歳の保険料 | 3,150円 (756,000円) | 0円 | |

| 40年間の保険料総額 | 1,512,000円 | 359,280円 | |

| 診断時の受取額 | 1,000,000円 | 1,000,000円 | |

| 70歳時点での返金額 | 512,000円 | 0円 | |

| 受取額-総保険料(利益) | ±0円 | +640,720円 | |

以上を見れば、《がん診断保険R》は保険料総額が約150万円なのに対して、他社のがん保険は40万円弱と100万円以上の差が出ているのが分かるかと思います。

また、受取額から保険料総額を差し引いた利益額も、他社はプラスになるのに対して、《がん診断保険R》はトントンでしかありません。

この結果から、保険料払込免除がないことで『掛け捨てのがん保険よりも支払う保険料が多くなり、損をする』というのが理解できたかと思います。

しかも、この見積もりは『《がん診断保険R》にとっては有利になるように、あえて主契約のみで計算』をしています。

それですらこの結果ですから、「実際のように特約を付けて再計算をすれば、さらに損失が膨らむ」のは容易に想像できますよね?

このように、保険料の払込免除がないことで他社の商品よりも損をするリスクがある為、私は《がん診断保険R》はオススメしません。

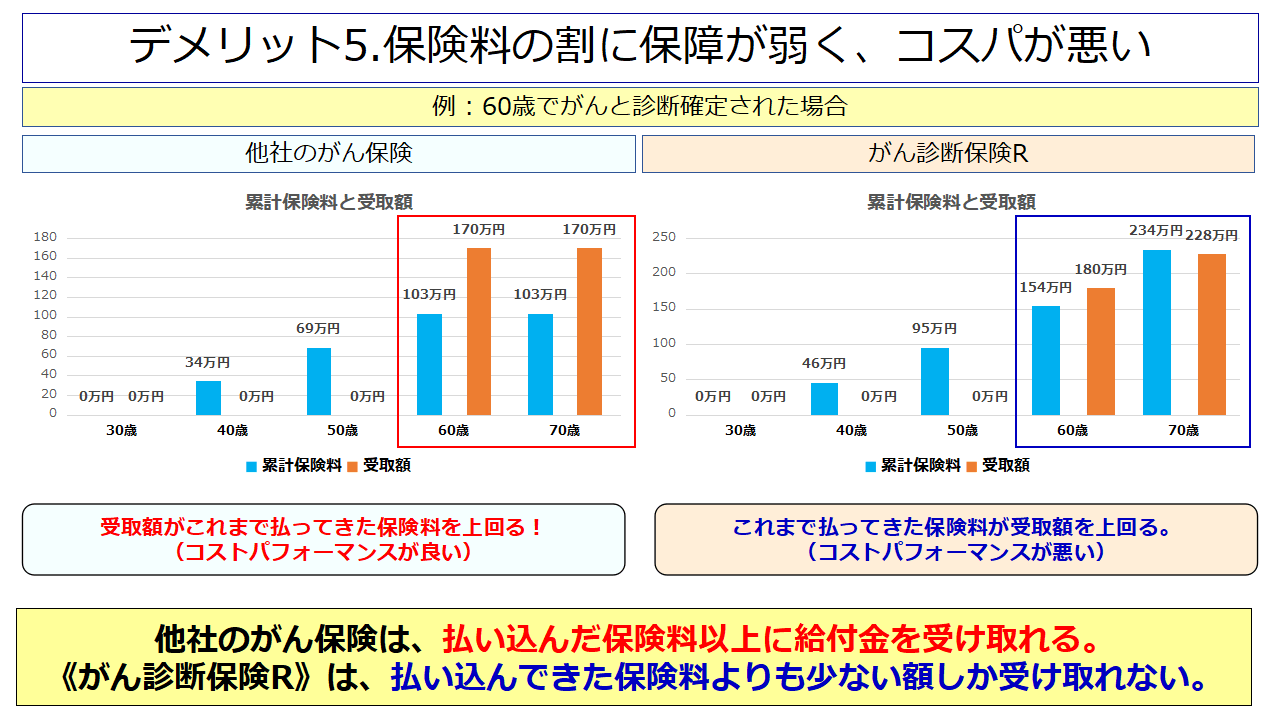

デメリット5.保険料が高い割には保障が弱く、コストパフォーマンスが悪い

ここまで見てきた通り《がん診断保険R》は保険料が高く、保障も大したことがありませんので『他社のがん保険よりも圧倒的にコストパフォーマンスが悪い』です。

ここでは例として、『総合的ながんの保障※を用意した場合』に《がん診断保険R》と《他社のがん保険》でどれぐらい違いが出るかを比較してみます。

総合的ながんの保障の定義

当ブログでは

- 診断給付金

- 抗がん剤治療時の給付金

- 放射線治療時の給付金

- 先進医療の給付金

- (手術時の給付金)

の4つ(5つ)を用意した場合を、『総合的ながんの保障』と定義しています。

理由は、これらの保障があれば「必要な時に必要な額が、ほぼ確実に受け取れるから」です。

以下が、がん保険を発売している各社の商品で『総合的ながんの保障を用意した場合』の保障内容と保険料を比較して表にまとめたものです。

【見積条件】年齢 : 30歳 / 先進医療特約ありの場合

| 総合的ながんの保障を用意する場合の保障内容・保険料の違い | |||

| 商品名 (保険会社) | がん診断保険R (あんしん生命) | プレミアムDX (チューリッヒ生命) 【レビュー記事】 | 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 |

| レビューの評価 | C | A+ | A |

| 診断給付金(※1) | 100万円 | 50万円 | 100万円 |

| 給付限度(診断) | 2年に1回 | 2年に1回 | 2年に1回 |

| 抗がん剤治療の保障 | 10万円 | 20万円 | 10万円 |

| ホルモン剤治療の保障 | 10万円 | 20万円 | 10万円 |

| 自由診療の抗がん剤・ホルモン剤治療の保障 | – | 40万円(※2) | – |

| 放射線治療の保障 | 20万円 | 20万円 | 10万円 |

| 手術の保障 | 20万円 | – | – |

| 給付限度(3大治療) | 抗がん剤:600万円 その他:無制限 | 合計:2,000万円 | 無制限 |

| 保険料払込免除 | なし | あり | あり |

| 貯蓄性 | 貯蓄性あり | 掛け捨て | 掛け捨て |

| 保険料(男性) | 3,837円~(※3) | 2,864円 | 2,338円 |

| 保険料(女性) | 4,081円~(※3) | 2,526円 | 2,536円 |

| (※1)すべての商品でがん・上皮内新生物とも同額保障 (※2)通算で12か月(480万円)までが限度 (※3)契約当初の保険料、更新の度に保険料は上がる | |||

このように表にして比較すると《がん診断保険R》は保険料も高く、保障も弱いことが分かるかと思います。

また、《がん診断保険R》は更新があり10年ごとに保険料が上がっていきますが、他社のがん保険は契約当初からずっと保険料は変わりません。

ですので、長期間に継続すればするほど、保険料の差はどんどん広がっていきます。

この時点で、《がん診断保険R》を契約するメリットはほぼないことが分かるかと思います。

でも貯蓄性はあるし、手術の保障も《がん診断保険R》にしかないよね?

これなら、メリットがないという訳ではないと思うんだけどなぁ。

確かに、そう思われかもしれませんね。

では、続いては実際にがんを発症した場合の事例を参考に、

- がんになった場合にどれだけ給付金を受け取れるか?

- 保険料総額から受取額を差し引いた利益はどうか?

を見ていきましょう。

「受取額」も「利益額」も他社の保険が圧勝

ここでは、以下の2つの症例を参考に、どれだけの給付金を受け取れるかを見ていきましょう。

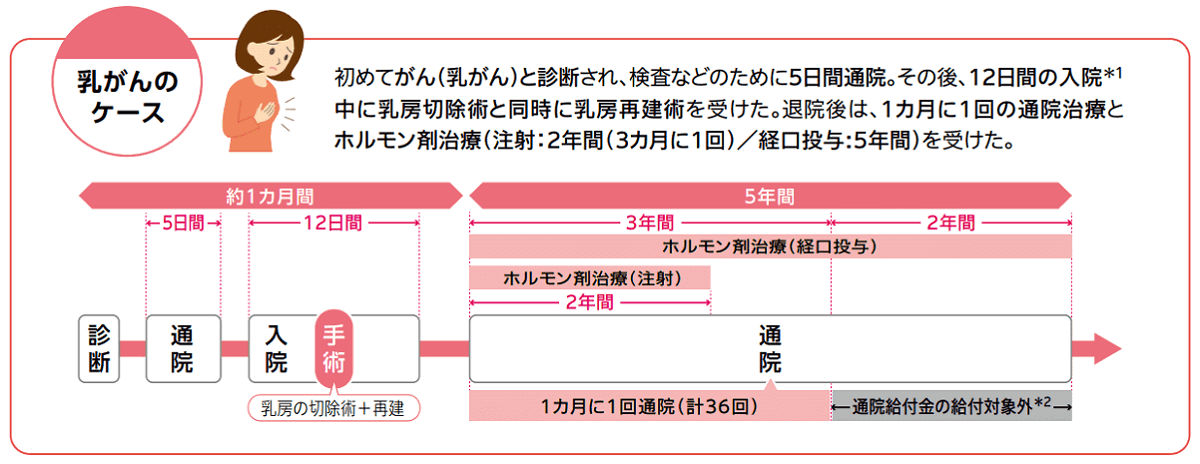

- 治療が短期の場合(治療期間:7か月 / 男性の大腸がん)

- 治療が長期化した場合(治療期間:5年間 / 女性の乳がん)

発症した年齢は男性の大腸がんは60歳、女性の乳がんは40代が発症のピークですので、40歳に発症したと仮定します。

また、利益額については《がん診断保険R》の返戻金が受け取れる『70歳になった時点での保険料総額』から、受取総額を差し引いて求めていきます。(契約は30歳にしたと仮定します。)

治療期間が短期だった場合(発症年齢:60歳)

この事例の場合だと、受取額は以下の通りとなります。

| 受取額の例(治療期間が短期の場合) | |||

| 商品名 (保険会社) | がん診断保険R (あんしん生命) | プレミアムDX (チューリッヒ生命) 【レビュー記事】 | 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 |

| 診断給付金 | 100万円 | 50万円 | 100万円 |

| 抗がん剤治療給付金 | 60万円 | 120万円 | 60万円 |

| 手術給付金 | 20万円 | – | – |

| 給付金総額 | 180万円 | 170万円 | 160万円 |

| 保険料(男性) | 3,837円~※ | 2,864円 | 2,338円 |

| 保険料(女性) | 4,018円~※ | 2,526円 | 2,536円 |

| ※契約当初の保険料、更新の度に保険料は上がる。 | |||

……受取額は意外にも《がん診断保険R》が勝ってますね。

やっぱり《がん診断保険R》のほうが良いじゃない!

確かに、受取額だけを見れば《がん診断保険R》の方が勝ってます。

……ただし、保険において重要になるのは『支払った額以上のリターンが得られているか?』です。

何故なら、『受取額が多くても、それまでに支払った額が莫大だったら意味がないから』です。

という事で、以下が70歳時点での保険料総額と受取額です。

| 30~70歳の保険料総額と受取額(60歳でがんに罹った場合) | |||

| 商品名 | がん診断保険R | プレミアムDX | 新がんベスト・ゴールドα |

| 【男性】支払う保険料と受取額 | |||

| 40年間の保険料総額 | 2,343,360円 | 1,031,040円 | 841,680円 |

| 給付金の受取額 | 1,800,000円 | 1,700,000円 | 1,600,000円 |

| 70歳時点での返金額 | 475,520円 | 0円 | 0円 |

| 受取額-総保険料(利益) | -67,840円 | +668,960円 | +758,320円 |

| 【女性】支払う保険料と受取額 | |||

| 40年間の保険料総額 | 2,464,080円 | 909,360円 | 912,960円 |

| 診断時の受取額 | 1,800,000円 | 1,700,000円 | 1,600,000円 |

| 70歳時点での返金額 | 512,000円 | 0円 | 0円 |

| 受取額-総保険料(利益) | -152,080円 | +790,640円 | +687,040円 |

見てわかる通り、《がん診断保険R》は受け取れる額は多くても『それ以上に支払っている額の方が多い』ので、最終的には損をしてしまいます。

また、《がん診断保険R》は保険料も高く、しかも抗がん剤の保障が10年更新ですので、

ただでさえ高い保険料がさらに高くなるという致命的な弱点があります。

その上、他社の商品と違って『がんにかかった後も保険料の払い込みが免除されない』ので、保障期間が長くなれば長くなるほど損をするのです。

以上のように、支払う保険料に対して受け取れる額が少ないので、私は《がん診断保険R》を契約するメリットはないと断言します。

治療期間が長期だった場合(発症年齢:40歳)

この事例の場合だと、受取額は以下の通りとなります。

| 受取額の例(治療期間が長期の場合) | |||

| 商品名 (保険会社) | がん診断保険R (あんしん生命) | プレミアムDX (チューリッヒ生命) 【レビュー記事】 | 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 |

| 診断給付金 | 300万円 | 150万円 | 300万円 |

| ホルモン剤治療給付金 | 600万円(※3) | 1,200万円 | 600万円 |

| 手術給付金 | 20万円 | – | – |

| 給付金総額 | 920万円 | 1,350万円 | 900万円 |

| 保険料(男性)(※1) | 3,837円~(※2) | 2,864円 | 2,338円 |

| 保険料(女性) | 4,018円~(※2) | 2,526円 | 2,536円 |

| (※1)男性が乳がんを発症する確率は極めて低いですが、ここでは「他のがんで治療が長期化した場合」と読み替えて頂ければと思います。 (※2)契約当初の保険料、更新の度に保険料は上がる。 (※3)通算で60回給付を受け取ったため、以降は保障がなくなる。 | |||

治療期間が長期になると、受取額ですら他社の商品に負けています。

しかも、抗がん剤治療の保障は通算で60回受け取っていますので、これ以降はいくら抗がん剤治療を受けても、1円も受け取れなくなります。

これだけ長期化した場合には、今後もがんを付き合って生活していくことになりますから、それ以降も抗がん剤治療を受ける機会があると考えるの自然です。

万が一そうなった時には《がん診断保険R》では給付金が受け取れませんので、もしかすると『治療費のせいでがん治療を諦める』ことになるかもしれません。

……さて、ここまで読んでも、あなたは《がん診断保険R》を契約したいですか?

| 30~70歳の保険料総額と受取額(40歳でがんに罹った場合) | |||

| 商品名 | がん診断保険R | プレミアムDX | 新がんベスト・ゴールドα |

| 【男性】支払う保険料と受取額 | |||

| 40年間の保険料総額 | 1,804,410円(※1) | 343,680円 | 280,560円 |

| 給付金の受取額 | 9,200,000円 | 13,500,000円 | 9,000,000円 |

| 70歳時点での返金額 | 0円(※2) | 0円 | 0円 |

| 受取額-総保険料(利益) | +7,395,590円 | +13,156,320円 | +8,719,440円 |

| 【女性】支払う保険料と受取額 | |||

| 40年間の保険料総額 | 1,880,820円(※1) | 303,120円 | 304,320円 |

| 診断時の受取額 | 9,200,000円 | 13,500,000円 | 9,000,000円 |

| 70歳時点での返金額 | 0円(※2) | 0円 | 0円 |

| 受取額-総保険料(利益) | +7,319,180円 | +13,196,880円 | +8,695,680円 |

| (※1)保険料について 40歳0か月でがんを発症し、40歳1か月~45歳1か月まで抗がん剤治療を行った場合は、45歳2か月の時点で『抗がん剤治療特約』が消滅するので、45歳2か月以降は『抗がん剤治療特約』の保険料を減らして計算しています。 (※2)返金額について 受取額が払込保険料を上回るので、返金なし。 | |||

一応、利益額も載せておきますが、見るまでもなく《がん診断保険R》が最下位ですね。

がんに本気で備えたいのであれば、他社のがん保険を選ぶようにしましょう。

《がん診断保険R》にメリットはない

《がん診断保険R》が全然ダメな商品なのは分かったんだけど、なんかメリットはないの?

しいて言えば『貯蓄性がある』という点ですが、ここまで書いてきたように貯蓄をしたければ個人年金保険とか積立保険の方が優れているので、

あえて《がん診断保険R》を選ぶ理由は思いつきませんね。

かといって、それ以外のメリットもありませんので、正直『褒めるところが見当たらない』ですね。

総括すると『保障内容が良くないのに保険料が無駄に高い、価値のないがん保険』という感じです。

★【再掲】貯蓄に特化した商品が気になった場合は、以下のような資料請求サイトの活用が便利です。

また、資料請求だけじゃなくて、色々と相談をして決めたいという場合には『保険相談サービス』の活用をオススメします。

関連記事 プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

関連記事 プロが選ぶオススメの保険相談サービスランキング!《がん診断保険R》の見直し方法2選

ここまで書いてきたように、《がん診断保険R》は他社のがん保険より劣る部分が非常に多いです。

ですので、新規契約は全くオススメしませんし、すでに加入している人も早めの見直しをオススメします。

特に抗がん剤治療特約を付けているという人は、更新が来て保険料が上がる前に他社のがん保険に乗り換えたほうが良いでしょう。

《がん診断保険R》がダメダメなのは分かったんだけど、具体的にどうやって見直せばいいの?

私、保険にそこまで詳しくないし、どんな商品があるのかも知らないんだけど……

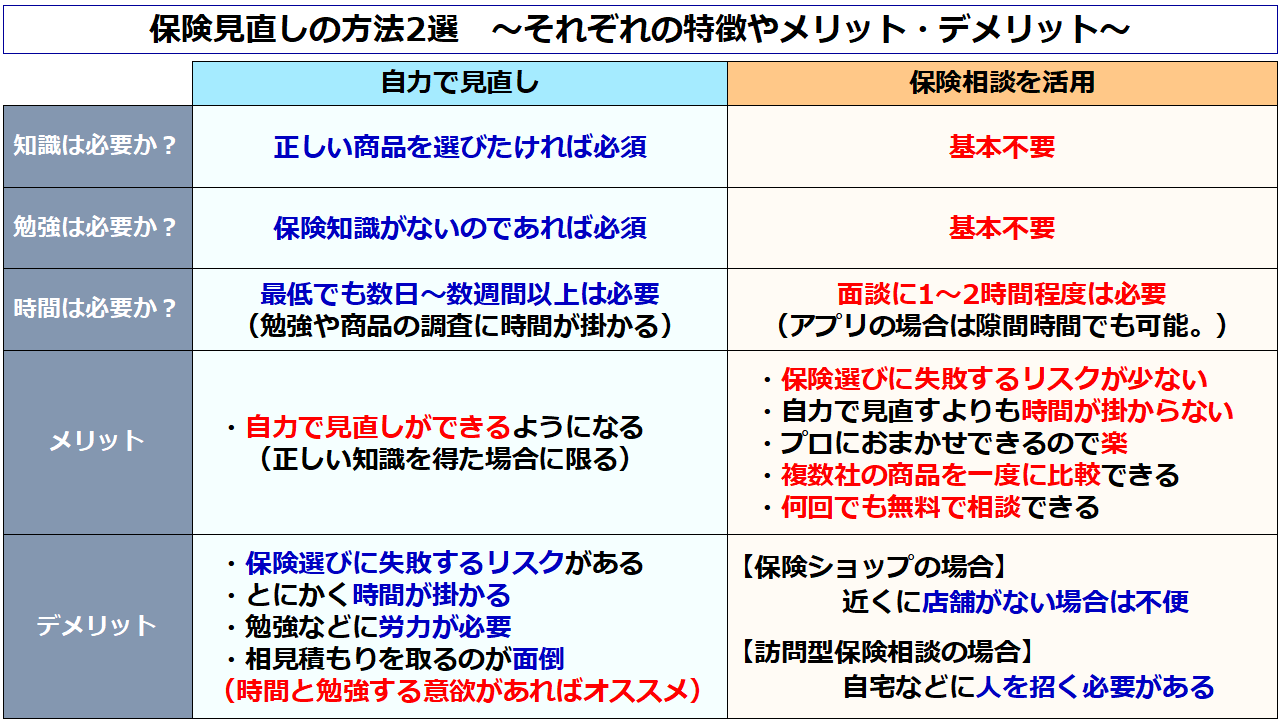

大まかに分けると、『資料請求を行って、全て自力で調べて見直す』か『保険相談を活用して、保険のプロの力を使って見直すか』の2択になりますね。

なお、それぞれの方法の特徴や、メリット・デメリットは以下の通りです。

個人的には自力で見直しを出来るようになるのが1番良いとは思っています。

ただ、上記にあげたように『勉強や調査に時間が掛かり、たとえ勉強をしたとしても失敗するリスク』がありますので、あまりオススメしません。

ですので、私としては『保険の見直しや契約をする場合は、保険相談を活用するのをオススメ』します。

関連記事 プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

オススメの保険相談サービスとそれぞれのメリット

保険相談サービスを使ってみたいんだけど、具体的にはどんなものがあるの?

保険相談サービスは相談をする場所や形態に応じて3つに別れます、具体的には以下の3種類ですね。

保険相談の種類

- 来店型の保険ショップ

- 訪問型の保険相談サービス

- 保険相談アプリ

また、それぞれの特徴・メリットは以下の通りです。

| 来店型保険ショップの特徴・メリット・具体例 | |

| 主な保険ショップ | 特徴・メリット |

| 保険見直し本舗 | ・面談でじっくり相談ができる ・取り扱っている保険会社数が多い(40社以上) ・オンライン相談や電話相談も可能 |

| 累計契約実績は100万件!多くの人に選ばれている相談サービス! ※しつこい勧誘は一切なし!保険見直し本舗の無料相談を使ってみる。 | |

| 訪問型の保険相談サービスの特徴・メリット・具体例 | |

| 主な訪問型保険相談サービス | 特徴・メリット |

| 保険見直しラボ | ・近くにショップがない場合でも、訪問してくれる ・業界経験の長い、信頼できる保険のプロに相談できる ・相談後にもれなく豪華プレゼントが貰える ・オンラインでの相談も可能 |

| コンサルタントの平均業界経験年数は12.1年! ※保険見直しラボで経験豊富なコンサルタントに相談する。 | |

| 保険見直しラボはオンラインでも相談可能! ※オンライン相談サービスもベテランのコンサルタントが担当! | |

| 保険相談アプリの特徴・メリット・具体例 | |

| 主な保険相談アプリ | 特徴・メリット |

| パシャって!保険診断 | ・個人情報が一切不要 ・面談も不要 ・保険証券を撮影して送るだけで見直しできる ・とにかく手間がかからず簡単 ※見直し専用アプリなので、新規契約には向かない |

| 保険証券を取って送信するだけ!アプリで簡単に保険の見直し! ※個人情報は一切不要、入力は数分で完了! | |

保険のプロから見て、本当にオススメできるサービスだけを厳選させて頂きました。

以上に挙げたサービスであれば基本的にどれを選んでもいいのですが、

個人的には私も使ったことがある『保険見直し本舗』と『パシャって!保険診断』の2つが特にオススメですね。

どっちのほうがオススメなの?

個人的には『保険見直し本舗』がオススメですが、

『保険見直し本舗』は、相談サービスの質の高さ・商品の選択肢の多さを重視する人向け(新規契約・見直しのどちらもオススメ)

『パシャって!保険診断』は、とにかくお手軽に保険を見直したい人向け(こちらは見直し専用)

という感じですので、自分がどちらに惹かれるかで選んでいただければ良いかなと私は思います。

また、それぞれのサービスに関しては『プロが選ぶオススメの保険相談サービスランキング!』という記事でも詳しく解説していますので、

気になった方はそちらの記事も是非ご覧ください。

あわせて読みたい

自力で保険選びや見直しをしたいという場合

保険選びや見直しを自力で行いたいという人に向けて、当ブログではそれらに役立つ情報を発信しています。

特にがん保険であれば「がん保険の選び方」「がん保険の商品レビュー」の2カテゴリーの記事が参考になると思いますので、

そちらの記事を読んで頂ければと思います。

また、がん保険の資料を請求するのであれば「保険スクエアbang!」のパンフレット一括請求サービスが便利です。

こちらのサービスでは、当ブログのレビューでも比較的評価の高い

- 【評価A+】チューリッヒ生命の《終身ガン治療保険プレミアムDX》

- 【評価B】朝日生命の《スマイルセブンSuper》

の2つのがん保険を含む、多数のパンフレットが一括請求できますので、自力で見直しをする場合は活用すると良いでしょう。

……ただ、繰り返し申し上げますが自力でやるのは結構大変ですし、それなりに失敗するリスクもありますので、

基本的には『保険相談サービスの活用』をオススメします。

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

-

【レビュー】個人情報不要の保険見直しアプリ「パシャって!保険診断」の評価

続きを見る