朝日生命の《スマイルセブンSuper》っていうがん保険が良いって聞いたんだけど、本当?

詳しい保障内容やメリット・デメリットを知りたい。

プロから見てどういう評価なの?

こんな疑問にお答えします。

この記事では元保険代理店勤務でFPである私が

- 朝日生命《スマイルセブンSuper》の保障内容と評価・評判

- 朝日生命 《スマイルセブンSuper》のメリット

- 朝日生命 《スマイルセブンSuper》のデメリット

- 朝日生命 《スマイルセブンSuper》はどんな人にオススメか?

- 保険料の見積もり方法と申し込み方法

について、実際のデータや画像を使いながら分かりやすく解説していきます。

この記事を読み終えれば「《スマイルセブンSuper》にどんなメリットやデメリットがあるのか?」「本当に自分に合ったがん保険なのか?」が分かるようになります。

現在《スマイルセブンSuper》の契約を検討しているという人や、他社の商品を含めてがん保険を検討しているという人は、

少しだけお時間を取ってこの記事を読んで頂ければと思います。

目次

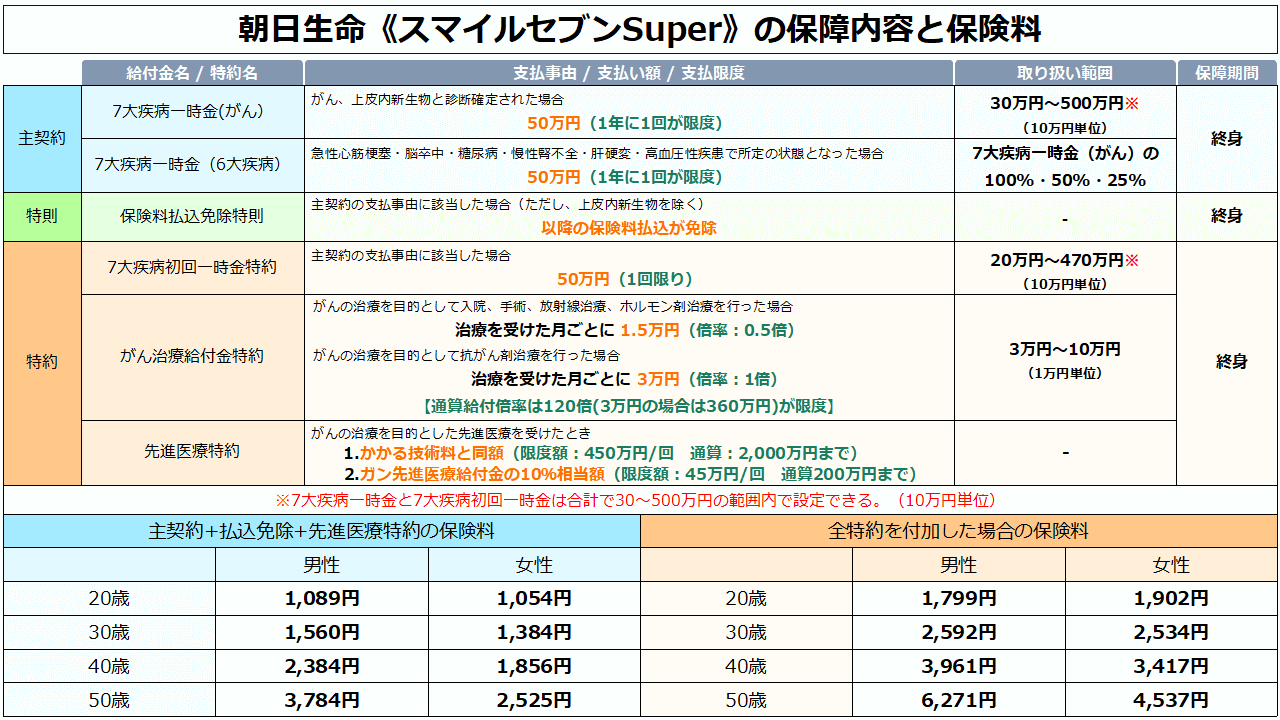

朝日生命《スマイルセブンSuper》の保障内容と評価・評判

| リンク |

| 朝日生命 公式サイト 《スマイルセブンSuper》パンフレット 2019年4月版 《スマイルセブンSuper》契約のしおり 約款 2020年4月版 |

診断時にまとまった一時金が受け取れる「一時給付型」のがん保険ですね。

また「がん保険なのに、がん以外の6つの生活習慣病に対する保障も付いている」のも《スマイルセブンSuper》の大きな特徴であり、

この点も『この商品が良い!』と言われる大きな理由の1つです。

ただ、私はこの点は特に評価していません。何故なら、生活習慣病の保障は必要性が薄いからです。

理由は「生活習慣病の保障があまり必要ない理由」をご覧ください。

続いて付加できる特約(オプション)についてですが、こちらは

- 保険料払込免除

- がん治療(手術・抗がん剤など)の保障

- 先進医療の保障

などの、『重要度の高い保障』が一通り揃えられており、その点は評価できますね。

総評すると『がん保険なのにがん以外にも保障が用意できる、特殊ながん保険』といった感じですね。

★抗がん剤治療の保障、先進医療の保障の重要性については以下にて詳しく解説していますので、参考にして頂ければと思います。

詳細記事 プロが解説!がん保険には抗がん剤治療の保障が必須である2つの理由

詳細記事 がん保険に先進医療特約を付けた方が良い理由 実施件数や費用を基に解説します

朝日生命《スマイルセブンSuper》の評価・評判

| 朝日生命《スマイルセブン》のスペック | |||

| 契約可能な年齢 | 15歳~80歳 | ||

| 総合評価 | B | ||

| 保障内容の評価 | B | ||

| A.診断給付金の評価 | 給付限度 | S(1年に1回 / 回数無制限) | |

| 2回目以降の給付条件 | S(がんと診断確定された場合) | ||

| 上皮内新生物の保障 | S(主契約 / 同額保障) | ||

| B.3大治療保障の評価 | 手術 | C(要特約 / 上限あり) | |

| 抗がん剤 | B-(要特約 / 上限あり) | ||

| 放射線 | C(要特約 / 上限あり) | ||

| 保険料の評価 | B+ | ||

| A.単純な安さ | A+ | ||

| B.コストパフォーマンス | B- | ||

保障面の評価.診断時の保障は素晴らしいが3大治療の保障が貧弱

保障面では診断給付金の

- がんと診断確定されている限りは年1回、回数無制限で給付

- 上皮内新生物もがんと同額保障

という2点は極めて素晴らしいので、診断給付金の面では満点のS評価としています。

反面、がんの3大治療(※)に対する保障はトップクラスの貧弱さであり、また、後述するようにコストパフォーマンスも極めて悪い為、

3大治療の面では最低クラスのC評価~としました。

以上のことから、保障面では他社の商品よりも劣る部分が目立つ為、保障面の総合評価はBとします。

がんの3大治療について

がん治療で実施されることが多い『手術・化学療法(抗がん剤・ホルモン剤)・放射線療法』の3つを、がんの3大治療と呼びます。

また、現在のがん治療では特に『抗がん剤治療』の重要度が高まっていますので、

がん保険を選ぶときは「抗がん剤治療の保障がしっかり用意できるか?」を第一に考えると良いでしょう。

| がん患者が受けたことがあると回答した治療の種別 | |

| 手術療法 | 74.50% |

| 抗がん剤療法 | 70.50% |

| ホルモン剤療法 | 18.90% |

| 放射線療法 | 30.40% |

| 引用元 「がん患者の就労等に関する実態調査」報告書(平成26年5月) | |

保険料の評価.単純な安さはトップクラスだがコスパは……

続いて保険料面ですが、こちらも単純な保険料の安さはトップクラスだと思います。

特に《主契約+払込免除+先進医療特約》の組み合わせで契約した場合の安さは、多数あるがん保険の中でもトップクラスです。

単純に安さだけを追求した場合は《スマイルセブンSuper》も選択肢に入るかもしれませんね。

ただし、私としては前述したように『がん保険には3大治療(特に抗がん剤治療)の保障が必須である』と考えていますので、

個人的には診断給付金だけのがん保険はオススメしません。

ですので《スマイルセブンSuper》では『がん治療特約』を付加して3大治療の保障を用意することになるのですが、

残念なこと『がん治療特約』のコスパが最悪級なんですよね。

具体的には「スマイルセブンで月5万円の保障を用意する場合」と「他社のがん保険で月10万円の保障を用意する場合」で特約部分の保険料がほぼ変わらないレベルです。

以上のことから、単純な安さは評価できる反面、保障面を含めて考えるとコストパフォーマンスが悪い為、保険料面での総合評価はB+とします。

《スマイルセブンSuper》評価の総括

保険料の安さだけを考えれば最強クラスかもしれませんが、しっかりとした保障を用意する事には向かず、

個人的には『がんに備えるには力不足な保険』であるように思えます。

がんは1回の手術や短期の入院で治るような病気ではありません。

治療には年単位での時間が掛かることが普通ですし、治療には副作用の大きい抗がん剤を用いることも非常に多いです。

また、治療による副作用で普段通りの生活が送れなくなり、収入の減少・支出の増加が起こるリスクもあります。

その為、私は「お金の心配をせずに安心してがん治療に専念する為にも、がん保険はそれなりに手厚い保障を用意するべき」だと思っています。

それを考えると《スマイルセブンSuper》はやや保障が手薄ですので、私としてはオススメできません。

要するに、3大疾病の保障を手厚くすればいいんでしょ?

だったら『がん治療給付金』の保障額を増やせば解決じゃない?

確かに保障だけを考えればそれでもいいのですが、保険料が大きく上がるのでオススメできません。

保険選びにおいて一番重要なのは『保険料を安さと保障の手厚さが両立できる商品』を選ぶこと、すなわちコスパを重視することです。

現在は《スマイルセブンSuper》よりもコストパフォーマンスが高いがん保険がありますので、

本当に良いがん保険を選びたいのであれば、他社のがん保険もあわせて検討することを強くオススメします。

★具体的には、以下の2商品がコストパフォーマンスに優れていますのでオススメです。

関連記事 チューリッヒ生命《終身ガン治療保険プレミアムDX》の評価【A+】

関連記事 FWD富士生命《新がんベスト・ゴールドα》の評価【A】

-

チューリッヒ生命《終身ガン治療保険プレミアムDX》の評価【A+】

続きを見る

-

FWD富士生命《新がんベスト・ゴールドα》の評価【A】

続きを見る

《スマイルセブンSuper》のデメリット

前述の通り、《スマイルセブンSuper》は他社のがん保険と比べ

- 3大治療の保障が貧弱でコスパが非常に悪い

- 総合的ながんの保障を用意するのに向いていない

というデメリットがあります。

とはいえ、私が言ってるだけでは信ぴょう性もありませんから、実際に他社のがん保険と比較したデータを基に、詳しく解説させて頂きますね。

デメリット1.3大治療の保障が貧弱でコスパが非常に悪い

《スマイルセブンSuper》の最大の問題は『3大治療の保障が貧弱でコスパも最悪級』という点です。

以下は、がん保険を発売している各社の商品の「3大治療の保障・保険料」を比較して表にまとめたものです。

【見積条件】年齢 : 30歳

| 3大治療の保障・保険料の違い | ||||

| 商品名 (保険会社) | スマイルセブンSuper (朝日生命) | プレミアムDX (チューリッヒ生命) 【レビュー記事】 | 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 | |

| レビューの評価 | B | A+ | A | |

| 抗がん剤治療の保障 | 3万円 | 5万円 | 10万円(20万円※1) | 10万円 |

| ホルモン剤治療の保障 | 1.5万円 | 2.5万円 | 10万円(20万円※1) | 10万円 |

| 放射線治療の保障 | 1.5万円 | 2.5万円 | 10万円 | 10万円 |

| 手術の保障 | 1.5万円 | 2.5万円 | 別途、特約が必要 | 別途、特約が必要 |

| 給付限度 | 360万円 | 600万円 | 2,000万円 | 無制限 |

| 保険料(男性) | 432円 | 720円 | 790円 | 469円 |

| コスパ(男性)※2 | 144 | 144 | 79 | 46.9 |

| 保険料(女性) | 495円 | 825円 | 680円 | 613円 |

| コスパ(女性)※2 | 165 | 165 | 68 | 61.3 |

| (※1)チューリッヒ生命の抗がん剤・ホルモン剤治療の保障 自由診療の抗がん剤・ホルモン剤治療を行った場合には、通常の2倍の給付金が支払われる(通算で12か月までが限度)

(※2)コスパの算出方法 | ||||

見ての通り《スマイルセブンSuper》の保障は、他社のがん保険よりも圧倒的に劣ることが分かるかと思います。

また、男女ともに『抗がん剤治療の保障1万円当たりの保険料』が異様に高く、コストパフォーマンスが極めて悪いというのも見逃せない点ですね。

『抗がん剤の治療』は患者の70%以上が受けることになる治療であり、また、がん治療の中で最もお金がかかる治療法です。

ですので、本当にがんに備えたいのであれば『最低でも抗がん剤治療の保障は必須』ですし、

その部分のコストパフォーマンスが高い商品を選ぶべきだと私は考えています。

その為、3大治療の保障が手薄でコスパも悪い《スマイルセブンSuper》は個人的にはオススメできません。

デメリット2.総合的ながんの保障を用意するのに向いていない

前述の通り、《スマイルセブンSuper》は3大治療の保障が弱い為、

『総合的ながんの保障』を用意する場合には他社の商品の方がコストパフォーマンスに優れます。

以下は、がん保険を発売している各社の商品で『総合的ながんの保障を用意した場合』の保障内容と保険料を比較して表にまとめたものです。

【見積条件】年齢 : 30歳 / 保険料払込免除あり / 先進医療特約ありの場合

| 総合的ながんの保障を用意する場合の保障内容・保険料の違い | ||||||

| 商品名 (保険会社) | スマイルセブンSuper (朝日生命) | プレミアムDX (チューリッヒ生命) 【レビュー記事】 | 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 | |||

| レビューの評価 | B | A+ | A | |||

| 診断給付金(※1) | 50万円 | 50万円 | 50万円 | 100万円 | ||

| 給付限度(診断) | 1年に1回 | 2年に1回 | 2年に1回 | |||

| 抗がん剤治療の保障 | 3万円 | 5万円 | 10万円 | 20万円 | 10万円 | |

| ホルモン剤治療の保障 | 1.5万円 | 2.5万円 | 10万円 | 20万円 | 10万円 | |

| 自由診療の抗がん剤・ホルモン剤治療の保障 | – | – | 20万円(※2) | 40万円(※2) | – | |

| 放射線治療の保障 | 1.5万円 | 2.5万円 | 10万円 | 20万円 | 10万円 | |

| 手術の保障 | 1.5万円 | 2.5万円 | – | – | – | |

| 給付限度(3大治療) | 360万円 | 600万円 | 2,000万円 | 無制限 | ||

| 保険料(男性) | 1,992円 | 2,280円 | 2,004円 | 2,864円 | 1,720円 | 2,338円 |

| 保険料(女性) | 1,879円 | 2,209円 | 1,786円 | 2,526円 | 1,905円 | 2,536円 |

| (※1)すべての商品でがん・上皮内新生物とも同額保障 (※2)通算で12か月(240万円 or 480万円)までが限度 | ||||||

それぞれの保険で「保険料を抑えるプラン(左側)」と「保障重視プラン(右側)」を設計してみました。

こうやって見ると、《スマイルセブンSuper》に優位性がないことが分かるかと思います。

でも、診断給付金はスマイルセブンSuperのほうが有利に見えるけどなぁ。

それに、スマイルセブンSuper以外は手術の保障がないじゃん……

確かに、そう思われるかもしれませんね。

では、続いては実際にがんに罹った場合の事例を参考に、『がんになった場合にいくら給付金を受け取れるか』を見ていきましょう。

『実際にガンになった時にいくら受け取れるのか?』が重要

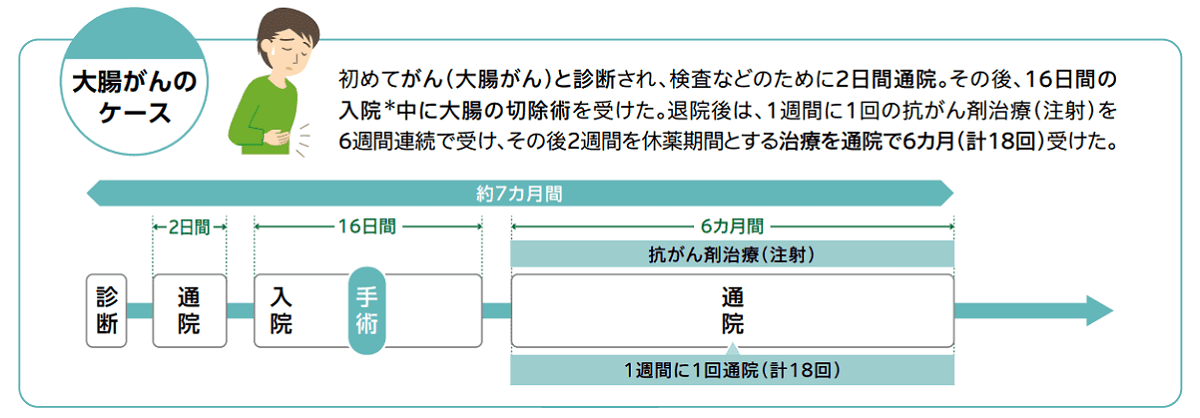

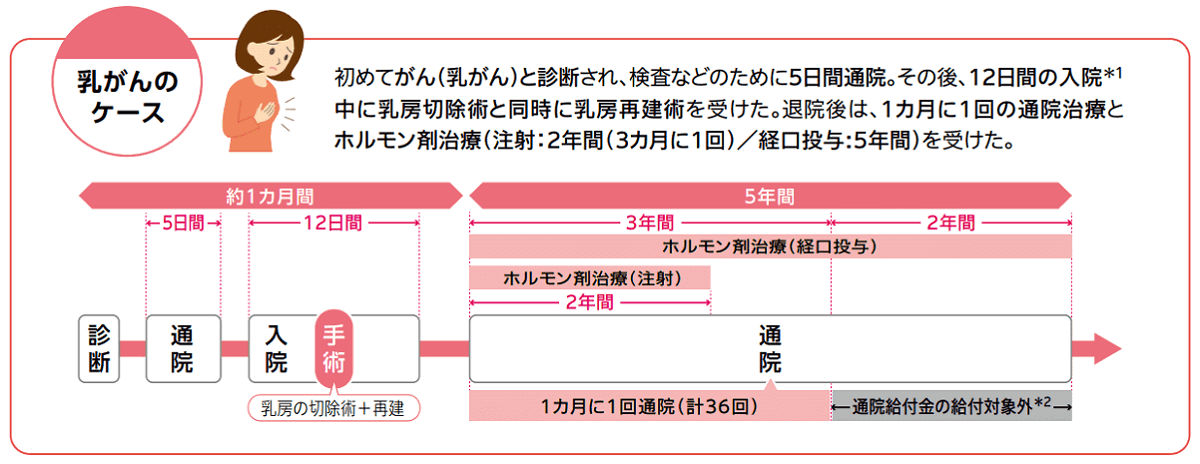

ここでは、以下の2つの症例を参考に、どれだけの給付金を受け取れるかを見ていきましょう。

例に挙げる2つの症例

- 治療が短期の場合(治療期間:7か月 / 男性の大腸がん)

- 治療が長期化した場合(治療期間:5年間 / 女性の乳がん)

治療期間が短期だった場合

この事例の場合だと、受取額は以下の通りとなります。

| 受取額の例(治療期間が短期の場合) | ||||||

| 商品名 (保険会社) | スマイルセブンSuper (朝日生命) | プレミアムDX (チューリッヒ生命) 【レビュー記事】 | 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 | |||

| プラン | 保険料重視 | 保障重視 | 保険料重視 | 保障重視 | 保険料重視 | 保障重視 |

| 診断給付金 | 50万円 | 50万円 | 50万円 | 50万円 | 50万円 | 100万円 |

| 抗がん剤治療給付金 | 18万円 | 30万円 | 60万円 | 120万円 | 60万円 | 60万円 |

| 手術給付金 | 1.5万円 | 2.5万円 | – | – | – | – |

| 給付金総額 | 69.5万円 | 82.5万円 | 110万円 | 170万円 | 110万円 | 160万円 |

| 保険料(男性) | 1,992円 | 2,280円 | 2,004円 | 2,864円 | 1,720円 | 2,338円 |

| 保険料(女性) | 1,879円 | 2,209円 | 1,786円 | 2,526円 | 1,905円 | 2,536円 |

見てわかる通り、《スマイルセブンSuper》は他社の商品よりも給付金総額が少なくなります。

また、男女ともに「スマイルセブンSuperよりも保険料が安く、保障も手厚いプランがある」というのも見逃せないポイントですね。

治療期間が長期だった場合

この事例の場合だと、受取額は以下の通りとなります。

| 受取額の例(治療期間が短期の場合) | ||||||

| 商品名 (保険会社) | スマイルセブンSuper (朝日生命) | プレミアムDX (チューリッヒ生命) 【レビュー記事】 | 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 | |||

| プラン | 保険料重視 | 保障重視 | 保険料重視 | 保障重視 | 保険料重視 | 保障重視 |

| 診断給付金 | 250万円 | 250万円 | 150万円 | 150万円 | 150万円 | 300万円 |

| ホルモン剤治療給付金 | 180万円 | 300万円 | 600万円 | 1,200万円 | 600万円 | 600万円 |

| 手術給付金 | 1.5万円 | 2.5万円 | – | – | – | – |

| 給付金総額 | 431.5万円 | 552.5万円 | 750万円 | 1,350万円 | 750万円 | 900万円 |

| 保険料(男性) | 1,992円 | 2,280円 | 2,004円 | 2,864円 | 1,720円 | 2,338円 |

| 保険料(女性) | 1,879円 | 2,209円 | 1,786円 | 2,526円 | 1,905円 | 2,536円 |

長期の場合でも《スマイルセブンSuper》は、他社のがん保険よりも保障が劣ることが分かりますね。

また、たとえ診断給付金の保障が手厚くても『3大治療の保障が貧弱だったら給付金総額は少なくなってしまう』というのも、この結果から読み取れるかと思います。

これが、私が『抗がん剤治療の保障』を重視して「診断給付金重視のがん保険」をオススメしない大きな理由です。

《スマイルセブンSuper》のメリット

他社の商品にはないメリットとしては

- 主契約(診断給付金)の保険料は非常に安い

- (がん以外の病気でも給付金が受け取れる)

という点があげられます。

では早速、それぞれのメリットについて見てきましょう。

メリット.主契約(診断給付金)の保険料は非常に安い

前述した通り『3大治療保障のコスパは最悪』な《スマイルセブンSuper》ですが、反面、

「診断給付金だけを見れば優秀で保険料も安い」のも事実であり、それが大きなメリットでもあります。

以下は、がん保険を発売している各社の商品の「診断給付金の保障・保険料」を比較して表にまとめたものです。

【見積条件】年齢 : 30歳 / 全商品とも保険料払込免除ありの場合

| 診断給付金の保障・保険料の違い | |||

| 商品名 (保険会社) | スマイルセブンSuper (朝日生命) | プレミアムDX (チューリッヒ生命) 【レビュー記事】 | 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 |

| レビューの評価 | B | A+ | A |

| 保障の種類 | 主契約 | 特約※ | 主契約 |

| 診断給付金額 | 50万円 | 100万円 | 100万円 |

| 上皮内新生物の保障 | がんと同額 | がんと同額 | なし(特約の付加が必要) |

| 生活習慣病の保障 | あり | なし | なし |

| 給付限度 | 1年に1回 | 2年に1回 | 2年に1回 |

| 保険料(男性) | 1,455円 | 2,100円 | 1,562円 |

| 保険料(女性) | 1,280円 | 1,890円 | 1,497円 |

| ※特約なので、加入する場合は主契約も必要。(主契約の保険料は700円~) | |||

以上のように診断給付金だけを見れば、『当ブログで高評価を与えているがん保険』よりも保障範囲が広く、保険料も安く抑えられていますので、この点は大きなメリットと言えますね。

診断給付金額が違うから、保険料が安いのは当たり前じゃないの?

確かに1年で見たら診断給付金額は2倍の差がありますが、《スマイルセブンSuper》は給付頻度が年1回ですので、治療期間が偶数年の場合は累計受取額が同額になります。

以下は治療期間ごとの累計受け取り額の違いを表にまとめたものです。

| 給付頻度による受取額の違い | ||||

| 給付の頻度 | 1年に1回 / 50万円 | 2年に1回 / 100万円 | ||

| 受取額 | 累計額 | 受取額 | 累計額 | |

| がんと初めて診断された時 | 50万円 | 50万円 | 100万円 | 100万円 |

| 治療期間が2年目に入った時 | 50万円 | 100万円 | 0円 | 100万円 |

| 3年目 | 50万円 | 150万円 | 100万円 | 200万円 |

| 4年目 | 50万円 | 200万円 | 0円 | 200万円 |

| 5年目 | 50万円 | 250万円 | 100万円 | 300万円 |

奇数年は2年に1回の方が有利ですが、偶数年は同額受け取れますので、そこまで劣っているという訳ではないのが分かるかと思います。

でも、奇数年の時に50万円差があるのは大きいなぁ……

確かに、50万円の差が大きいのは間違いないです。

ですが、逆に言うと「保険会社は奇数年に50万円余分に払わなくていい分、保険料を安く抑えられている」わけですので、

そこは仕方がない部分かなと思います。

また、保険料の安さよりも50万円の差が気になるなら、それは『保険料の安さよりも手厚い保障を求めている何よりの証拠です』ので、

そもそも診断給付金だけで保障を考えないほうが良いですね。

手厚い保障を得たいのであれば、先ほどもお伝えした通り『他社のがん保険で、3大治療の保障を用意したほうがコスパが良い』ので、

そちらを検討したほうが満足度が高いでしょう。

あくまでも《スマイルセブンSuper》は『保障を最低限の診断給付金だけで済ませて、とにかく保険料を抑えたい』という場合にのみ有効です。

ですので、これは『とにかく安いがん保険を探している場合』にのみ輝くメリットかなと思います。

メリット?.がん以外の病気でも給付金が受け取れる

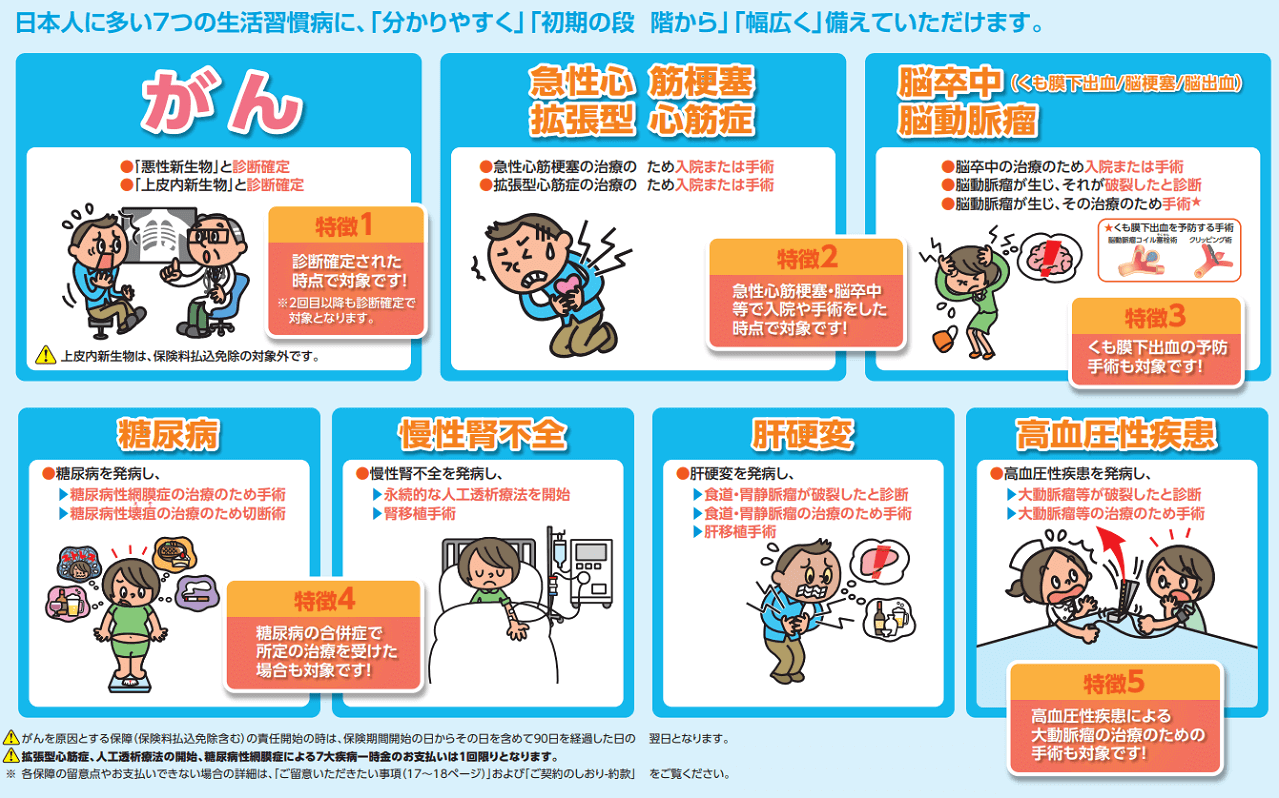

上記の画像の通り、『がん以外の6つの生活習慣病でも給付金が受け取れる』という点も、他社の商品にはあまりない珍しい保障なので、一応はメリットと言えます。

ただし、先ほども申し上げた通り「生活習慣病の保障は必要性が薄い」為、個人的には素晴らしい強みだとは思っていません。

あったら保障範囲は広くなるので、無いよりはましかなという程度ですね。

生活習慣病の保障があまり必要ない理由

《スマイルセブンSuper》では、がんのほかに

- 急性心筋梗塞(拡張性心筋症)

- 脳卒中(脳動脈瘤)

- 糖尿病

- 慢性腎不全

- 肝硬変

- 高血圧性疾患

といった6つの生活習慣病で「特定の状態」になった時にも給付金が受け取れるのですが、これらの保障はいずれも

- そもそも、病気にかかるリスクが低い

- 「特定の状態」の条件が厳しい

- 生活習慣病にかかる人は高齢の人が多い

- 病気によっては給付が1回しか受けられない

といった理由から用意する必要性は薄い為、そこまで重要視するべきではないと私は考えます。

理由1.そもそも病気にかかるリスクが低い

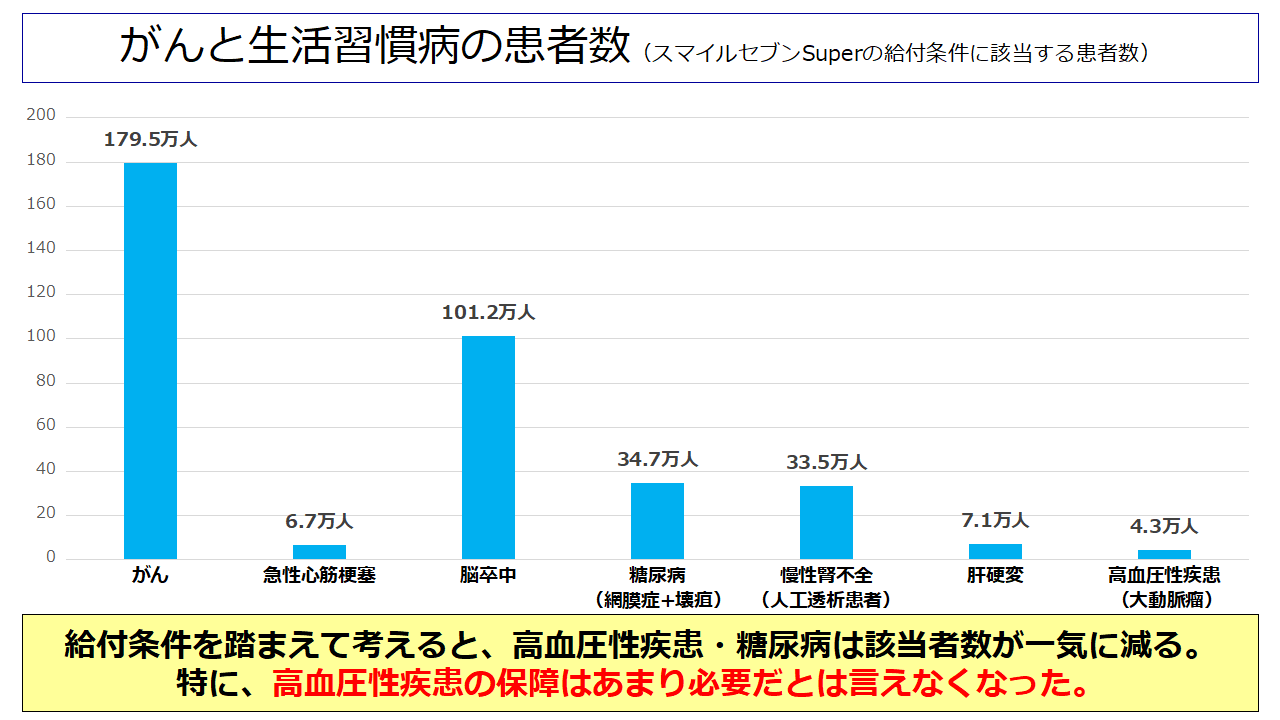

こちらは《スマイルセブンSuper》のパンフレットから引用したものですが、赤色の枠で囲った部分をよくご覧ください。

赤枠の部分を見ればわかるように、急性心筋梗塞や肝硬変は他の病気と比べると患者数が非常に少ない為、

少なくともそれらは保険で保障を用意する意味が薄いことが分かるかと思います。

確かにその2つは少ないけど、糖尿病とか高血圧性疾患はがんよりも多いじゃん……

むしろ、保障が必要だとしか思えないんだけど?

確かに「単純な患者数の合計」だけを見たらとても多く見えますよね。

ただし、これはパンフレットがミスリードを誘っていますので、騙されてはいけません。

なぜなら、《スマイルセブンSuper》では生活習慣病を発症しただけではダメで、発症して『特定の状態』にならないと保障が受けられないからです。

それを踏まえて考えると『生活習慣病の保障』が不要だとわかります。

理由2.「特定の状態」の条件が厳しい

先ほど患者数が少ないとわかった「急性心筋梗塞・肝硬変」を除いて、残り4つの生活習慣病の『特定の状態』について見ていきましょう。

以下が《スマイルセブンSuper》で定められている『特定の状態』です。

| スマイルセブンSuper生活習慣病で保障を受ける際の条件 | |

| 疾病名 | 条件 |

| 脳卒中(脳動脈瘤) | 1.脳卒中で入院・手術をした場合 2.脳動脈瘤が破裂した場合 3.脳動脈瘤の治療のために手術をした場合 |

| 糖尿病 | 1.糖尿病性網膜症の治療で手術をした場合 2.糖尿病性壊疽の治療で切断術を受けた場合 |

| 慢性腎不全 | 1.永続的な人工透析を開始した場合 2.治療のために腎臓の移植手術を受けた場合 |

| 高血圧性疾患 | 1.大動脈瘤などが破裂した場合 2.大動脈瘤の治療のために手術を受けた場合 |

青文字で示した部分が『特に条件が厳しい部分』です。

そして、がん以上の患者数を抱えていた糖尿病と高血圧性疾患は、この条件をベースにして考えると一気に該当者が減ります。

以下は《スマイルセブンSuper》の給付条件に該当する患者数を、厚生労働省の「患者調査(2017)」のデータを基にして調べてグラフにまとめたものです。

最新の調査データを引用している為、がんや脳卒中などの患者数も朝日生命の数値と異なります。(朝日生命は2014年度、こちらは2017年度のデータです。)

以上のように、糖尿病は約320万人から34.7万人へ約90%減少、高血圧性疾患に至っては約1,000万人から4.3万人へ99%以上の急減です。

パンフレットでは「がんと6大疾病の患者数は合計で1,634万人!」と書いて恐怖をあおっていましたが、

「実際にスマイルセブンSuperで保障を受けられるのは367万人」であり、表記の20%程度でしかありません。

このように、《スマイルセブンSuper》の『特定の状態』を考慮すると保障を受けられる可能性がぐっと減るという点も、保障が不要であると判断した要素の1つです。

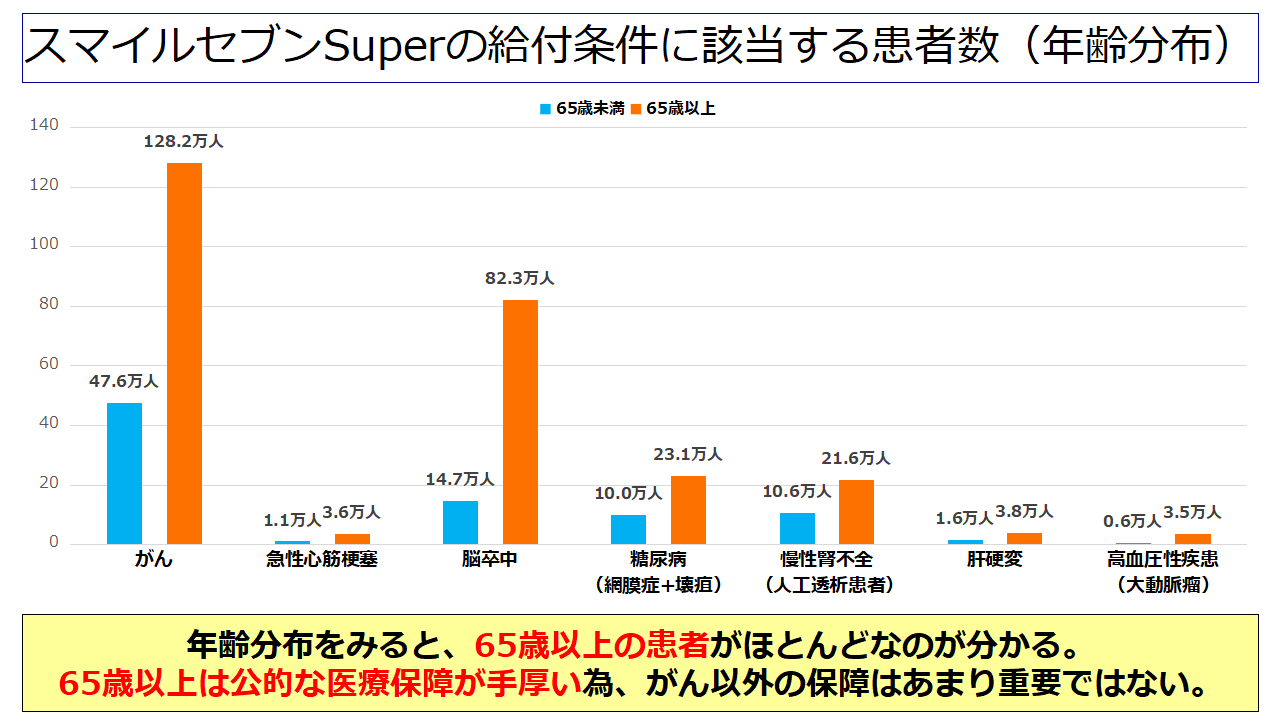

理由3.生活習慣病にかかる人は高齢の人が多い

生活習慣病にかかるのは高齢者が多いという点も知っておきたいポイントですね。

以下は、がん・生活習慣病の患者の年齢に焦点を当てたデータです。

大半の患者が65歳以上であり、特にがんに次いで患者数が多かった「脳卒中」に関しては、患者のほとんどが65歳以上であることが分かるかと思います。

そして、日本では65歳以上になると

- 介護保険の保障が受けやすくなる(介護保険制度)

- 75歳以上は医療費の自己負担が1割(後期高齢者医療制度)

- 場合によっては、65歳から自己負担が1割(後期高齢者医療の障害認定)

- 老齢基礎年金・老齢厚生年金が支給される(年金制度)

といった感じで、公的な医療保障・介護保障が非常に手厚くなります。

その為、患者のほとんどが65歳以上である生活習慣病は「公的制度で大半がカバーできる」と考えられますので、

生活習慣病の保障は重要ではないと私は判断します。

理由4.病気によっては給付が1回しか受けられないのが一番の問題

これが一番の問題なのですが《スマイルセブンSuper》は「一時金を年1回、回数無制限で受取可能!」と謳っておきながら、

病気によっては1回しか給付が受けられないという弱点があります。

以下は、給付が1回限りとなる病気の一覧です。

| 《スマイルセブンSuper》給付が1回限りとなる病気の一覧 | |

| 疾病名 | 条件 |

| 急性心筋梗塞(拡張型心筋症) | 急性心筋梗塞は回数無制限で保障 拡張性心筋症の場合は1回限りの保障 |

| 糖尿病 | 糖尿病性網膜症の場合は1回限りの保障 糖尿病性壊疽は回数無制限で保障 |

| 慢性腎不全 | 永続的な人工透析を開始した場合は1回限りの保障 腎臓移植手術は回数無制限で保障 |

これらの内、拡張性心筋症はそもそも発症者が少ない(2.1万人)のであまり問題ありませんが、問題は糖尿病と慢性腎不全です。

糖尿病の給付は基本的に1回限り

まず、糖尿病に関しては糖尿病性壊疽の患者数がめちゃくちゃ少ない(0.4万人)ので、必然的に保障を受けるのは網膜症の場合が多く(34.3万人)なります。

ですが、上記の通り網膜症だと1回限りしか保障されません。

つまり、糖尿病の保障は一応あるけど、給付金を1回受け取ったらそこで保障がなくなるのとほぼ同義なんですね。

また、慢性腎不全に関してはもっと問題です。

慢性腎不全(人工透析)の給付も1回限り

こちらも給付金が支払われるのは、ほぼ100%『永続的な人工透析を開始したとき』になるんですが、こちらも糖尿病と同じく1回限りしか受け取れません。

しかも、こちらは『糖尿病と違って永続的に治療が続くにもかかわらず、給付が1回限り』というのがかなり残念なんですよね。

人工透析は1回受けたら、数年~数10年にわたって治療を継続することになります。

それに合わせて『透析を続けている間は持続的に給付される』のであればまだいいのですが、実際にはたったの1回ですから、正直、焼け石の水です。

以上のように、慢性腎不全の保障も手厚いとは言えないことが分かるかと思います。

生活習慣病の保障があまり必要ない理由のまとめ

ここまで見てきた通り、《スマイルセブンSuper》の生活習慣病の保障は

- 急性心筋梗塞・肝硬変はそもそもの患者数が少ない

- 高血圧性疾患は給付対象者が少ない

- 脳卒中・糖尿病・慢性腎不全は65歳未満の患者数が少ない

- 糖尿病・慢性腎不全は給付回数が実質1回しかない

といった理由から、あまり必要ではないと私は考えます。

ですので、私としては『生活習慣病の保障がある』という理由で《スマイルセブンSuper》を選ぶのはオススメしません。

また、もしここまで読んでも『生活習慣病の保障』が重要であると思うなら、

「本当に他社のがん保険のメリットを捨ててでも得るべき保障なのか?」を冷静に考えてみましょう。

| がんと生活習慣病に関するデータのまとめ | ||||||||

| 病名 | がん | 急性心筋梗塞 | 脳卒中 | 糖尿病 | 慢性腎不全 | 肝硬変 | 高血圧性疾患 | |

| 患者数 | 179.5万人 | 6.7万人 | 101.2万人 | 328.4万人 | 39.7万人 | 7.1万人 | 993.8万人 | |

| 給付対象者 | 総数 | 179.5万人 | 6.7万人 | 101.2万人 | 34.7万人 | 33.5万人 | 7.1万人 | 4.3万人 |

| 65歳~ | 128.2万人 | 3.6万人 | 82.3万人 | 23.1万人 | 21.6万人 | 3.8万人 | 3.5万人 | |

| ~65歳 | 47.6万人 | 1.1万人 | 14.7万人 | 10.6万人 | 10.6万人 | 1.6万人 | 0.6万人 | |

| 給付回数 | 無制限 | 無制限※ | 無制限 | 実質1回 | 実質1回 | 無制限 | 無制限 | |

| ※拡張性心筋症は1回のみ | ||||||||

《スマイルセブンSuper》はどんな人にオススメか?

先ほども書いた通り『主契約(診断給付金)の保険料は非常に安い』為、

保障は最低限で良いのでとにかく保険料を抑えたいという人にとってはベストな商品となり得ます。

ただし、そこから500円~1,000円を上乗せすれば『他社のがん保険で幅広く保障を用意できます』ので、個人的にはそちらをオススメします。

こんな人は他のがん保険も検討しましょう

他社のがん保険の方が向いている人

- 手厚い保障が用意できるがん保険が良いという人

- コストパフォーマンスの高いがん保険が良いという人

- お金の心配をせずにがん治療に専念できるようにしたい人

前述の通り《スマイルセブンSuper》は、「総合的ながんの保障」を用意するのには向いていません。

ですので、以上にあげたような要望を持っているのであれば、他社のがん保険を検討したほうが良いでしょう。

具体的には、このページでも何回か登場している

- チューリッヒ生命の《終身がん治療保険プレミアムDX》

- FWD富士生命の《新がんベスト・ゴールドα》

の2つがコストパフォーマンスに優れていますので、オススメです。

-

チューリッヒ生命《終身ガン治療保険プレミアムDX》の評価【A+】

続きを見る

-

FWD富士生命《新がんベスト・ゴールドα》の評価【A】

続きを見る

保険料の見積り方法と申込方法

| 保険料の見積もり | 保険会社に依頼・保険ショップに依頼 |

| 申し込み方法 | 対面(保険ショップなど) |

| 申し込みできる保険ショップ一覧 | |

| ○(店舗・訪問・オンライン) | |

| 保険クリニック | △(店舗) |

| ほけんの110番 | ○(店舗) |

| 保険ひろば | ✖ |

| 保険見直しラボ | ○(店舗・訪問) |

| 保険テラス | ○(店舗) |

| ライフプラザパートナーズ | ○(店舗・訪問) |

| 保険コンパス | ○(店舗) |

| ライフサロン | △(店舗) |

| 保険デザイン | ○(店舗) |

| ほけんの相談ショップ | ○(店舗) |

| 保険deあんしん館 | ○(店舗) |

| ほけん選科 | ○(店舗) |

| ○ = 全店で取り扱いあり △ = 一部店舗で取り扱いなし ✖ = 取り扱いなし | |

保険料を確認できるツールがパンフレットしかなく、また、そちらでは決まったプランの保険料しか記載されていないので、

詳細な見積もりの依頼は朝日生命に直接問い合わせるか、保険ショップ等に依頼するかの2択となります。(申し込みも同様です。)

ただし、私としては保険の申し込みを行う場合には、保険ショップなどで相談しながら契約をしたほうが良いと考えていますので、個人的には保険ショップの利用を強くオススメします。

★保険の申し込み時に保険ショップなどを使うべき理由は、下記にて詳しく解説しています。

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

どの保険ショップがオススメなの?

あと、ショップによって保険料が変わるとかない?

同じ商品であればショップによって保険料が変わるという事はありませんので、ご安心ください。

また、ショップに関しては、全国展開しているショップの中では『保険見直し本舗』が一番オススメですね。

店舗検索と予約は公式サイトから行えますので、以下のリンクからどうぞ。

また、近くに保険見直し本舗がない場合は、上記の表で取り扱いが○になっているショップが良いでしょう。

これらの保険ショップに関しては店舗数がやや少ない為、

「保険相談ニアエル」で最寄りの店舗を一括検索して、一番近いショップを予約をするのがオススメです。

また、それぞれの保険ショップの特徴や強みは以下の記事にて詳しく解説していますので、そちらもあわせてご覧ください。

ランキング 保険のプロが選ぶオススメの保険相談サービスランキング!

-

【最新版】プロが選ぶオススメの保険相談サービスランキング!

続きを見る