アフラックのがん保険《Days1 ALL-IN》がちょっと気になってるんだけど、これってどうなのかな?

詳しい保障内容やメリット・デメリットが知りたい。

プロから見てどういう評価なの?

こんな疑問にお答えします。

早速ですが、結論から先に書いてしまいますね。

アフラックの《生きるためのがん保険Days1 ALL-IN》は「知名度が高いだけ」であり、商品自体はデメリットが多いので、私はオススメしません。

この記事では元保険代理店勤務でFPである私が

- アフラック《生きるためのがん保険Days1 ALL-IN》の保障内容と評価・評判

- 《Days1 ALL-IN》のデメリット

- 《Days1 ALL-IN》のメリット

- 《Days1 ALL-IN》の見直し方法

について、元保険代理店勤務でFPの私が実際のデータを使いながら解説していきます。

現在、《生きるためのがん保険Days1 ALL-IN》を検討しているという人や、もう既に契約をしているという人は、少しだけお時間を取ってこの記事を読んで下さると幸いです。

目次

アフラック《生きるためのがん保険Days1 ALL-IN》の保障内容

| Days1 ALL-INの月額保険料例(※) | ||

| 年齢 | 男性 | 女性 |

| 20歳 | 2,262円 | 2,284円 |

| 30歳 | 3,005円 | 3,288円 |

| 40歳 | 4,538円 | 5,361円 |

| 50歳 | 7,585円 | 7,179円 |

| ※上記の保障通りで契約した場合の保険料を使用。(特約は付加する/付加しないが選択可能) | ||

| リンク | ||

| アフラック《Days1 ALL-IN》 公式サイト 《Days1 ALL-IN》 パンフレット 2020年3月版(PDF) 契約のしおり 約款 2020年3月版(PDF) | ||

がんと診断確定されたら一時金が受け取れて、それ以降は治療を受けるごとに給付金が受け取れるがん保険ですね。

《Days1 ALL-IN》のように「治療の度に給付金が受け取れるがん保険」は《都度給付型のがん保険》と呼ばれており、

都度給付型のがん保険は「お金が必要な時に必要なだけ受け取れる」為、長期的ながんの保障を用意するのに向いています。

なお、私としてもがん保険に加入するのであれば「都度給付型のがん保険」をオススメしています。

★都度給付型のメリットについては以下の記事にまとめられています。

-

FPの私が都度給付型のがん保険をオススメする3つの理由

続きを見る

……だったら《Days1 ALL-IN》で良いんじゃないの?

なんで都度給付型なのに《Days1 ALL-IN》はオススメできない保険っていう評価になるの?

確かに《Days1 ALL-IN》も都度給付型の保険ではあるのですが、後述するデメリットのせいで「長期間契約を継続すると損をするリスクが高い」ので、私としてはオススメしておりません。

また、保障内容についても「他社の商品のほうが優れている部分が多い」為、あえてDays1 ALL-INを選ぶ理由はないと思っています。

アフラック《生きるためのがん保険Days1 ALL-IN》の評価・評判

| アフラック《生きるためのがん保険Days1 ALL-IN》のスペック | |||

| 契約可能な年齢 | 0歳~85歳 | ||

| 総合評価 | C | ||

| 保障内容の評価 | B | ||

| A.診断給付金の評価 | 給付限度 | C+(主契約:1回限り / 特約付加で2年に1回) | |

| 2回目以降の給付条件 | S(がんと診断確定された場合) | ||

| 上皮内新生物の保障 | B(金額はがんの1/10) | ||

| B.3大治療保障の評価 | 手術 | B(主契約 / 通算60回まで) | |

| 抗がん剤 | B(主契約 / 通算60回まで) | ||

| 放射線 | B(主契約 / 通算60回まで) | ||

| 保険料の評価 | C- | ||

| A.単純な安さ | C | ||

| B.コストパフォーマンス | C | ||

| C.更新の有無 | C-(主要特約が10年更新) | ||

保障面は及第点ギリギリぐらいで踏ん張っていますが、保険料面で文句なしに落第点を取ってるので、総合的にみたら話にならないレベルですね。

特に、保障のメインとなる「がん治療給付金特約」が10年更新っていう点が絶望的にダメです。

総評すると「2020年を代表する、落ちこぼれのがん保険」という感じですね。

では次項からは《Days1 ALL-IN》と《がん保険Daysシリーズ全般》のデメリットについて、解説していきます。

《Days1 ALL-IN》のデメリット(Daysシリーズ全般の問題点)

アフラックのがん保険《Days》シリーズ(※)は「がん保険」の契約件数で長年トップを走り続けている商品で、加入している人も非常に多いです。

| がん保険Daysシリーズの一覧 | |

| 発売年月 | 商品名 |

| 2011年3月22日 | 生きるためのがん保険Days※ |

| 2014年9月22日 | 新 生きるためのがん保険Days※ |

| 2018年4月2日 | 生きるためのがん保険Days1※ |

| 2020年3月23日 | 生きるためのがん保険Days1 ALL-IN |

| ※同日に派生商品(Daysプラス・Days1プラス)も発売 | |

ですが「Daysシリーズ」は共通して

- 抗がん剤治療の保障が10年更新で、更新するたびに保険料が大きく上がる

- 保険料払込免除の条件が他社よりも厳しい

という大きなデメリットを抱えていますので、個人的には新規加入はオススメしておりませんし、既にDaysシリーズを契約している方には見直しをオススメしております。(「有名だけど契約してはいけないできない商品」の代表格だと思います。)

では、それぞれのデメリットについて詳しく見ていきましょう。

デメリット1.抗がん剤治療の保障が10年更新で、更新するたびに保険料が大きく上がる(全商品共通)

これはDaysシリーズ全商品に共通して言えることなのですが、がん治療を考えるうえで一番重要な保障である「抗がん剤・ホルモン剤治療の保障が10年更新」であり、

「更新するたびに保険料が大きく上がる」という「がん保険」として致命的な欠陥を抱えています。

現代のがん治療を考えると「抗がん剤治療時の保障」は必要不可欠なものです。

なぜなら、抗がん剤治療はがん患者の半数以上が受ける治療であり、その上、

抗がん剤治療を受ける患者の割合は、今後さらに増えていくと予想されているからです。

★抗がん剤治療の保障がなぜ必要なのかについては以下の記事にて詳しく解説しています。がん保険を検討している人は是非、ご一読ください。

-

プロが解説!がん保険には抗がん剤治療の保障が必須である2つの理由

続きを見る

それ故に、抗がん剤治療の保障はできれば終身保障(一生涯の保障)を用意したい所なのですが、

Daysシリーズは10年ごとの更新で保険料が大きく上がる為、長期間保障を用意する場合には金銭的な負担が非常に大きくなってしまうという問題点があります。

まぁでも、保障が必要なら多少保険料が上がっても仕方ないよ。

どうせ、大きく上がるとか言っても更新ごとに1000円とか上がるぐらいなんでしょ?

それぐらいだったら良かったんですけどね……

残念ながら、そんな生半可な上がり幅ではありません。

Daysシリーズの抗がん剤治療の保障は更新をするたびに保険料が倍々に増えていき、最終的には契約当初比で数倍~数十倍になってしまいます。

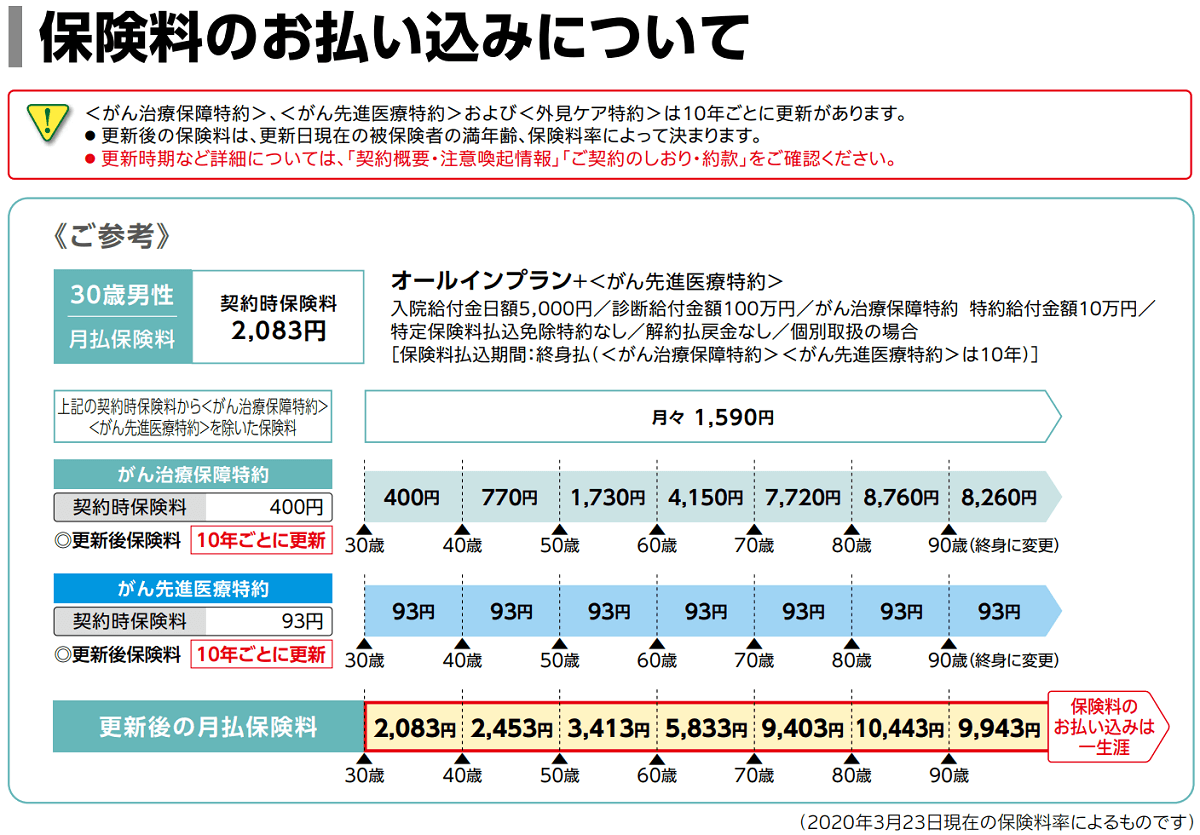

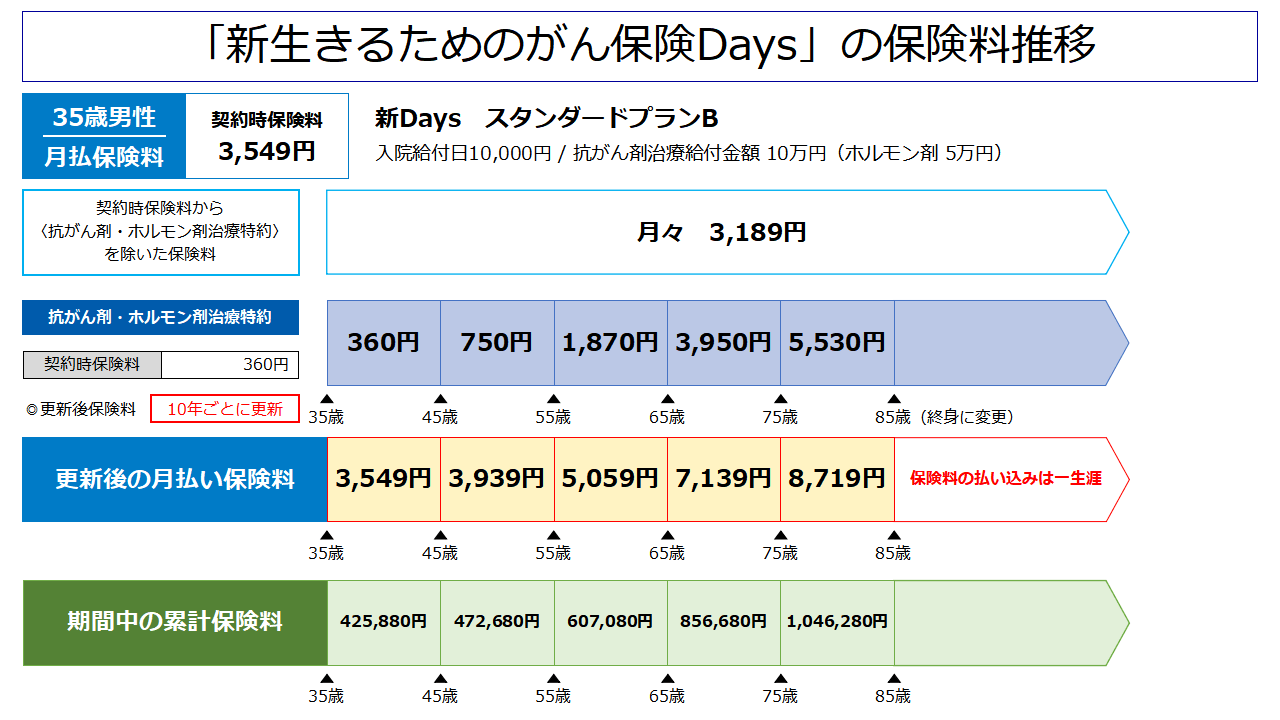

《Days1 ALL-IN》は更新を続けると保険料が当初比で5倍になるという致命的な欠陥がある

上の画像は30歳の男性が《Days1 ALL-IN》を契約し、90歳以降まで保障を継続すると仮定した場合の保険料の推移です。

《がん治療保障特約》の部分の保険料が、契約当初の400円から80歳の時点では8,760円へ、約22倍にまで膨れ上がっているのが確認できるかと思います。

また、それに合わせて全体の保険料も2,083円から10,443円へ、最大で約5倍になっています。

そして、運よく90歳以降までがんを発症せずに保障を継続した場合の、10年単位での払込保険料の推移は以下の通りとなります。

| 保障期間 | 月額保険料 (内、がん治療保障特約の保険料) | 期間中の累計保険料 |

| 30~39歳 | 2,083円(400円) | 249,960円 |

| 40~49歳 | 2,453円(770円) | 294,360円 |

| 50~59歳 | 3,413円(1,730円) | 409,560円 |

| 60~69歳 | 5,833円(4,150円) | 699,960円 |

| 70~79歳 | 9,403円(7,720円) | 1,128,360円 |

| 80~89歳 | 10,443円(8,760円) | 1,253,160円 |

| 90歳~ | 9,943円(9,943円) | 1,193,160円 |

| 30~89歳までの累計保険料 | 5,228,520円 | |

ここで注目してほしいのは、恐らくほとんどの人が仕事を辞めて収入が減るであろう60~70歳辺りで保険料が大きく上がるという点です。

無論、高齢になればなるほどがんに罹る確率は上がりますので、更新があれば保険料は上がるのは仕方がないことなのですが、

仕事を辞めて収入が減るであろう時期に保険料がおおよそ倍(5,833円→9,403円)になるというのは、正直、かなり厳しいと思います。

がん保険は長期間保障を続けることになる可能性が高い保険ですので、可能であれば保険料が変わらない終身型の商品を選ぶべきです。

そして、他社からは「抗がん剤治療時の保障があって、かつ、保険料が一生変わらない終身がん保険」が発売されていますので、

あえて《Days1 ALL-IN》を選ぶ理由はないと私は断言致します。

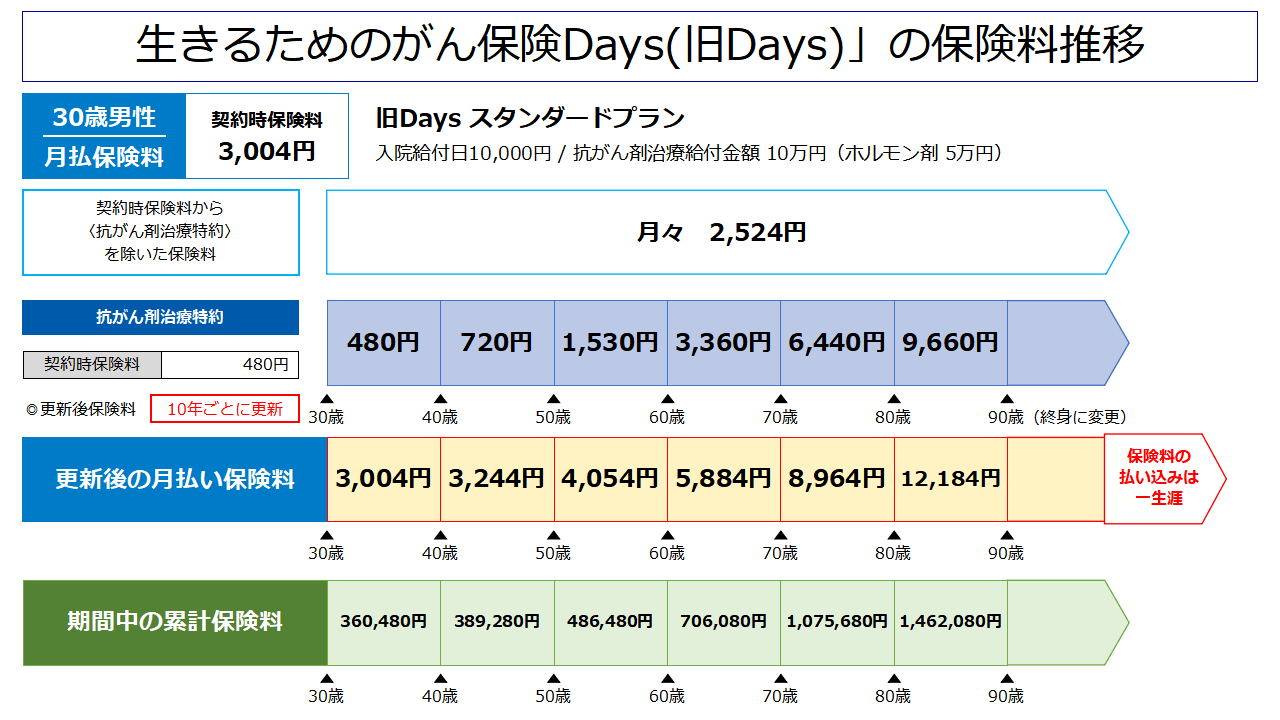

旧商品である《Days1》《新Days》《旧Days》も更新時に保険料が上がる

※こちらは《生きるためのがん保険Days1》などの旧商品について書いています。

新商品《Days1 ALL-IN》について知りたいという方は「次の項目」から再度読み進めていただければと思います。

私の親はもう一個前の「生きるためのがん保険Days1」っていう保険に入ってるらしいんだけど、そっちも10年で保険料が上がるの?

はい、冒頭で申し上げた通り10年で保険料が上がるのはDaysシリーズ共通です。

例として、《Days1》《新Days》《旧Days》の更新時の保険料推移もここに記載しますね。

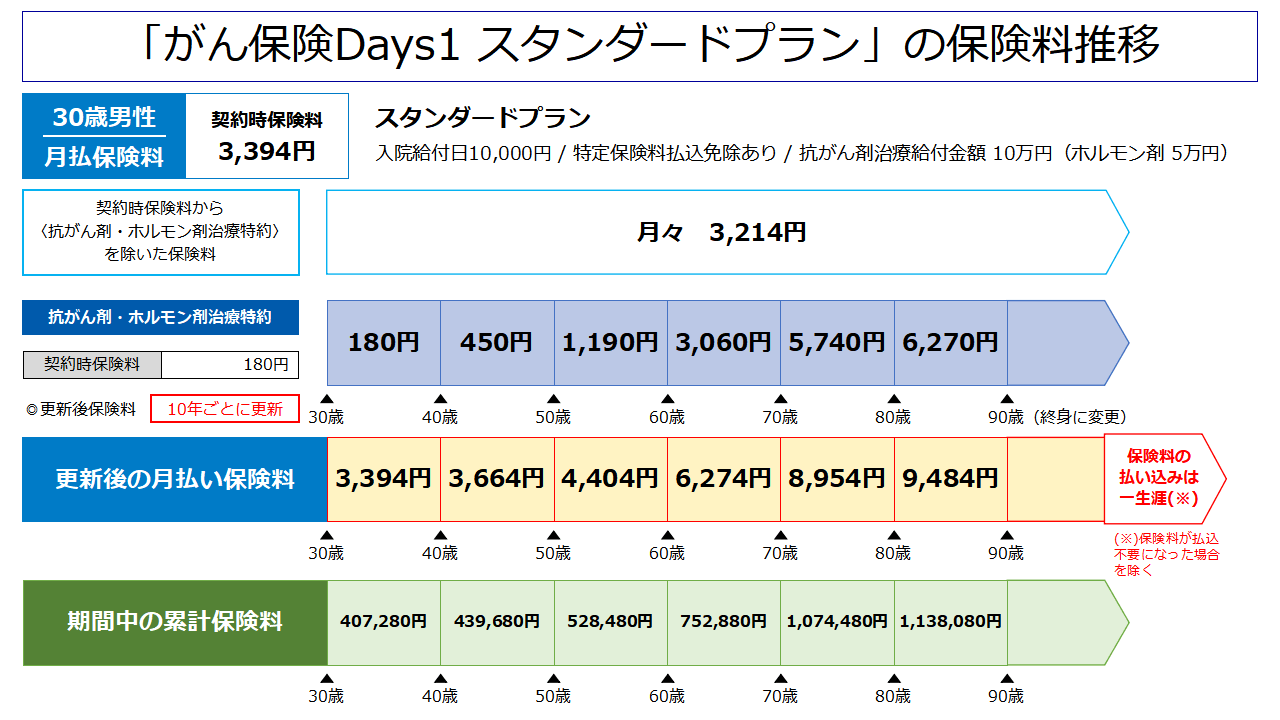

Days1の更新時の保険料推移

また、保険料推移に関しては手元のパンフレットを基に作成した。

《生きるためのがん保険Days1》も抗がん剤治療特約の保険料が大きく上がっているのが確認できますね。

上り幅は抗がん剤治療特約のみだと約35倍、総保険料で見ると約3倍となっています。

新Daysの更新時の保険料推移

また、保険料推移に関しても同パンフレットより引用した。

《新生きるためのがん保険Days》も同様ですね。上り幅は特約単体で約15倍、総保険料は約2.5倍です。

また、《新Days》以前の商品には「保険料払込免除特約」がない為、がんに罹ったとしても保険料を毎月支払う必要があります。

旧Daysの更新時の保険料推移

また、保険料推移に関しても同パンフレットより引用した。

《生きるためのがん保険Days》は全シリーズの中でも特に抗がん剤治療特約の値上がり額が大きいです。

額面にして480円から9,660円へ、契約当初から見ると9,180円も値上がりします。

また、上り幅で見ると特約単体では約20倍、総保険料は約4倍となっており《Days1 ALL-IN》に次いで上り幅が大きい商品となっています。

《Daysシリーズ》更新時の保険料推移のまとめ

《Days1 ALL-IN》と違って旧商品は「抗がん剤治療時の保障」が独立した一つの特約だった為、

「様々な治療の保障が1つの特約にまとめられて、全て10年更新になってしまった」《Days1 ALL-IN》よりは保険料の上がり幅は抑えられています。

ですが、抑えられたとはいっても更新を続けていれば保険料は数倍になってしまいますから、

結局のところ、将来的に保険料の負担が大きくなることには変わりありません。

以上のように、アフラックの《がん保険Daysシリーズ》は抗がん剤治療時の保障が10年更新であり、かつ、保険料が大きく上がるという致命的なデメリットがありますので、

既にDaysシリーズを契約しているという人も見直しをオススメ致します。

値上がり幅的には《Days1 ALL-IN》>《旧Days》>《Days1》>《新Days》の順で緊急性が高いです。

デメリット2.保険料払込免除の条件が他社よりも厳しい(Days1シリーズ共通)

《Days1 ALL-IN》と《Days1》には、がんに罹って所定の状態になったら保険料の払い込みが不要になる「特定保険料払込免除」という特約があるのですが、

この払込免除となる条件が他社の商品よりも厳しいという点も大きなデメリットと言えます。

以下は、《Days1シリーズ》の払込免除条件と他社商品の払込免除条件を比較して表にまとめたものです。

| 「がん(悪性新生物)」になった場合の払込免除条件の比較 | |

| アフラック《がん保険Days1シリーズ》 | 他社のがん保険 |

| 1.がんと診断確定されてから2年以内に30日以上、がん治療で入院・通院を行った場合 2.がんと診断確定されてから2年後もがん治療を行っている場合 いずれかに該当した場合、以降保険料の払い込みが免除される(保障は継続される) | 初めてガン(悪性新生物)と診断確定されたとき、以降は払い込みが免除される(保障は継続される) |

他社の商品は「がんと診断確定されたら即、払い込みが不要となる」のに対して、

アフラックの《がん保険Days1シリーズ》は「診断確定されてから一定期間治療を受けないと、払い込みが免除されない」という落とし穴があります。

とはいっても、がんの治療って結構長引くものじゃないの?

だったら、アフラックの方の条件でも遅かれ早かれ免除になるんじゃない?

とはいっても、がんの治療って結構長引くものじゃないの?

だったら、アフラックの方の条件でも遅かれ早かれ免除になるんじゃない?

実は、昨今のがん治療の現場では「入院を短くして、通院で治療をするというのがスダンダードになっています」ので、

アフラックの条件だと「がん」になってからも長期に渡って保険料の払い込みが必要になるリスクがあります。

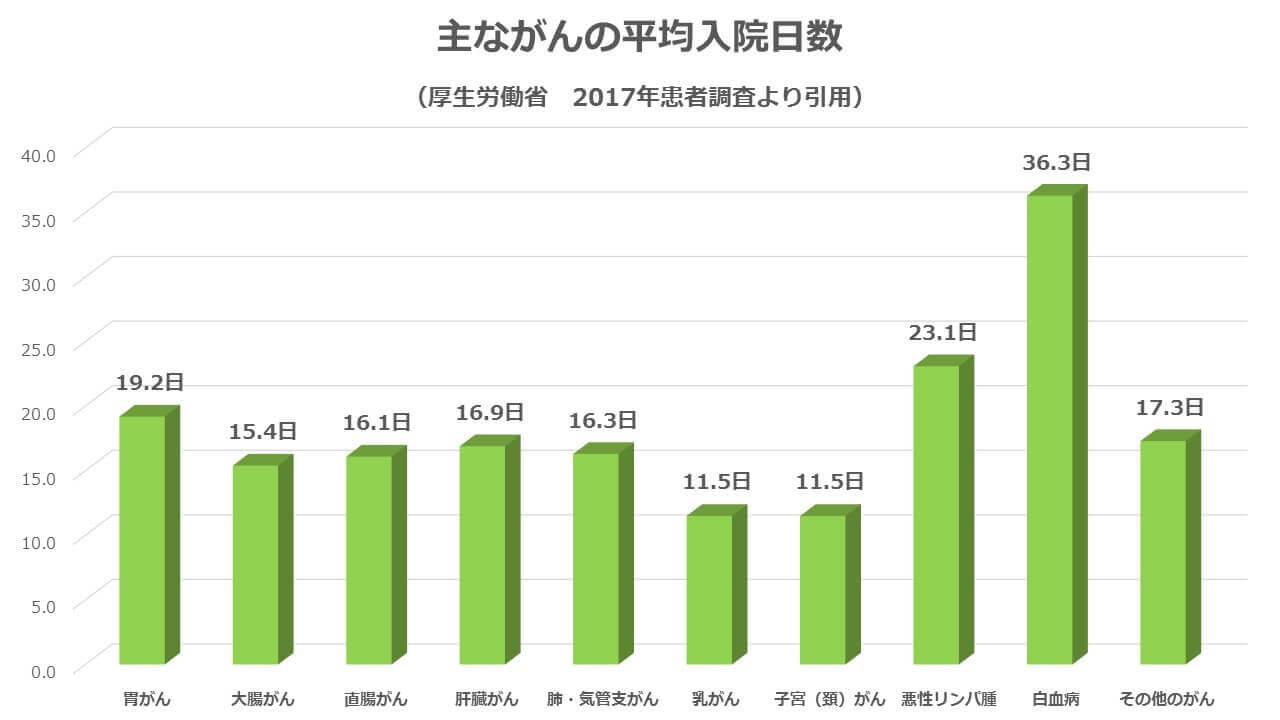

以下は、厚生労働省が集計している《患者調査》から「がん(悪性新生物)患者」の平均入院日数を抜粋したものです。

見ていただければわかるように白血病以外では30日以内に収まっており、大抵の「がん」だと20日以内の入院で済んでしまいます。

また、退院してからは週1回~月1回のペースで通院して抗がん剤治療などを受けるのが普通ですので、

《Days1シリーズ》の条件だと通院ペースによっては「診断確定から払込免除になるまでに半年~1年以上掛かってしまう」可能性も十分にあります。

【実例を2つ紹介】払込免除になるまでに4か月~1年以上かかる場合も

パンフレットの「給付金の受け取り例」から症例を引用して、実際に払込免除になるまでにどれぐらいの期間が掛かるかを見てみましょう。

取り上げる症例は

- 男性が大腸がんに罹った場合

- 女性が乳がんに罹った場合

の2パターンです。

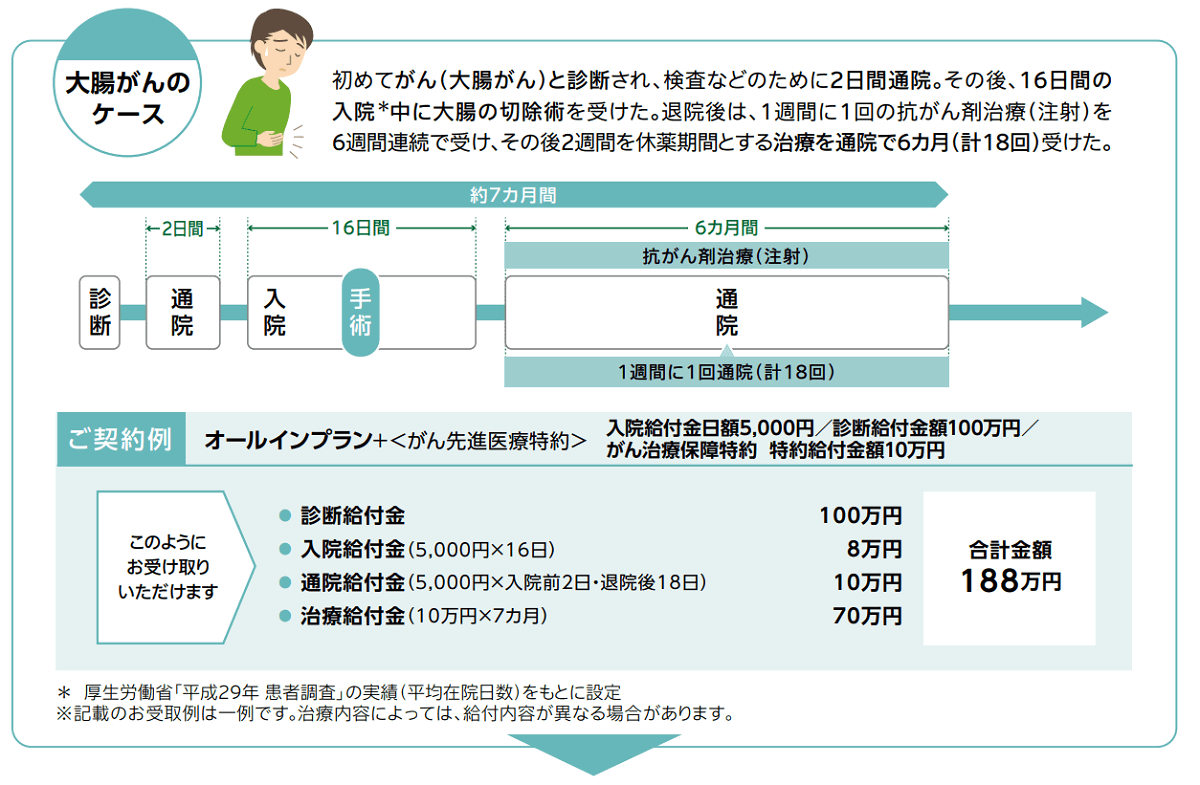

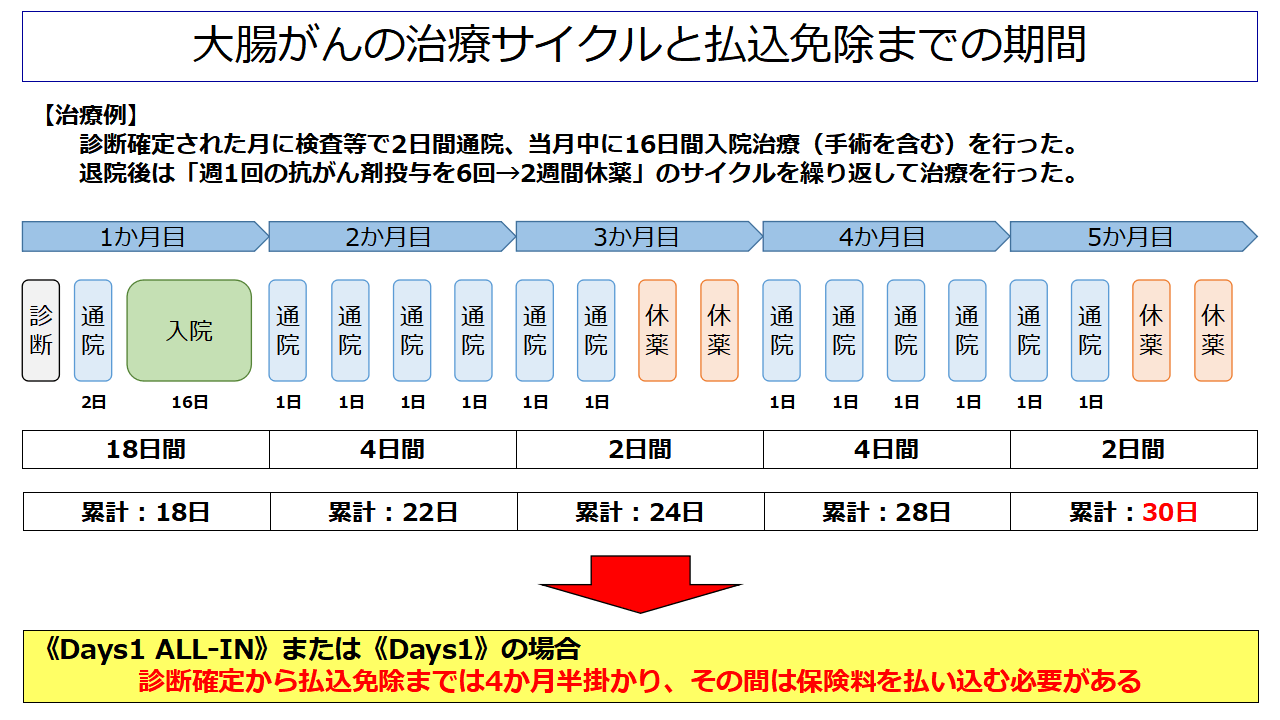

男性が大腸がんに罹った場合は払込免除までに4か月

この症例の場合だと、払込免除になるまでの期間は以下の通りとなります。

診断確定から払込免除までに掛かる期間は4か月半ほどですので、

保険料にもよりますが診断確定してからも合計で1万円~数万円の保険料を払い込む必要があります。

他社の商品であれば診断確定したら即時に払込不要になりますので、単純に1万~数万円は損することになります。

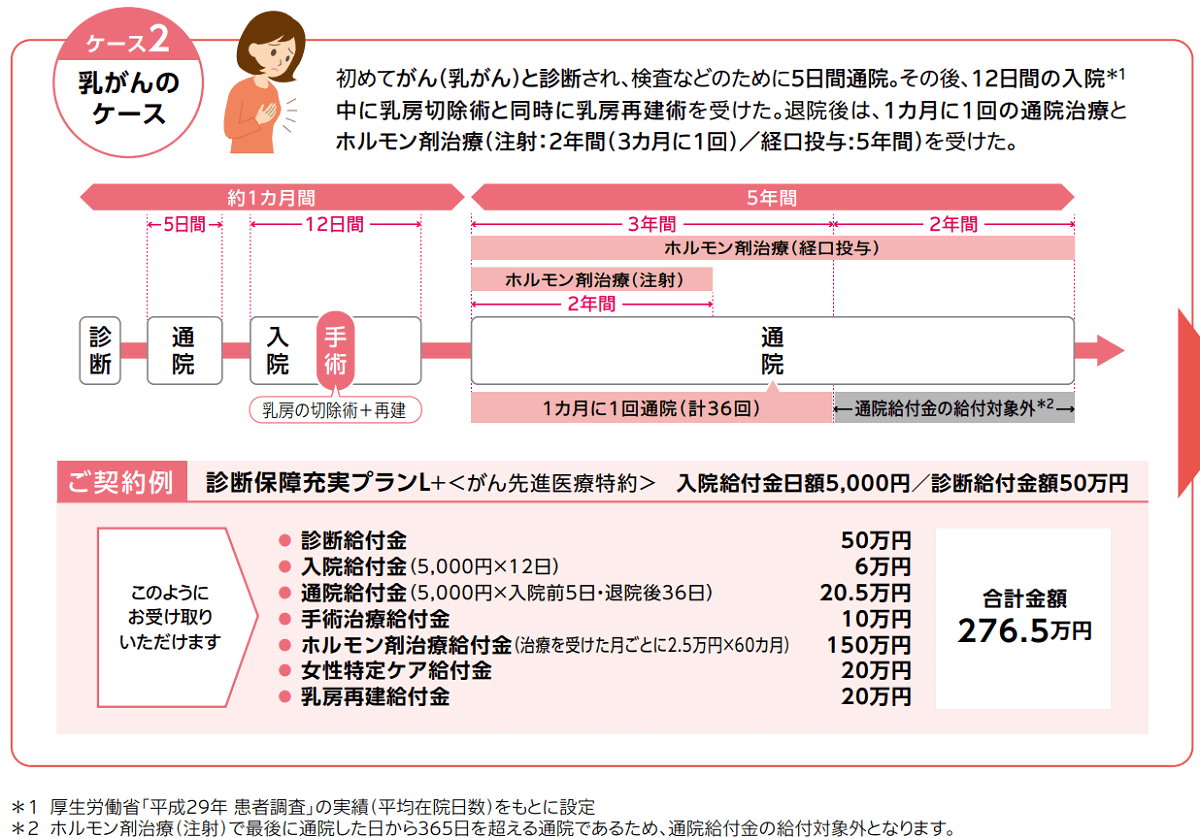

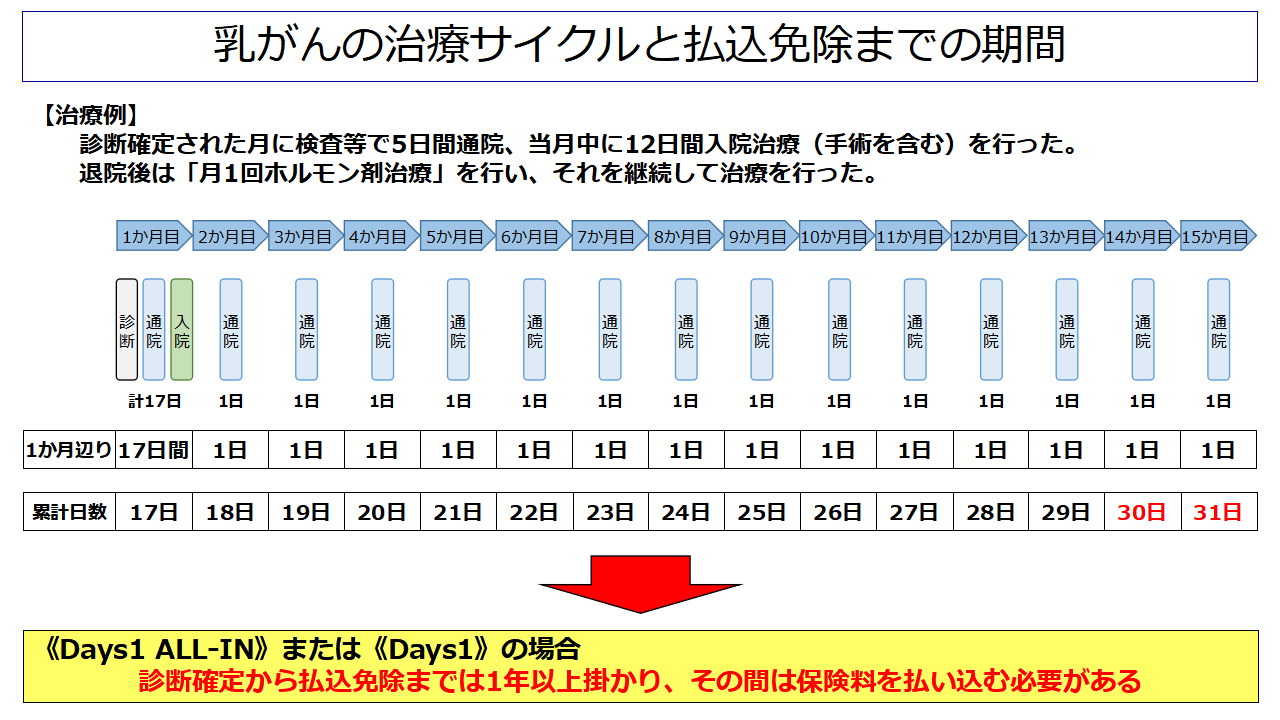

女性が乳がんに罹った場合は払込免除までに1年以上かかる!?

続いては女性が乳がんに罹った場合の例です。

乳がんの場合だと通院治療が月1回ですので、払込免除になるまでにはさらに時間が掛かります。

なんと、診断確定から1年以上経たないと払込免除になりません。

この場合だと診断確定してから数万円、場合によっては10万円近くの保険料を支払うことになりかねません。

他社の商品であれば不要な支出ですので、あえてアフラックのがん保険を選ぶ理由はないと思います。

診断確定したら即座に払込不要になる商品をオススメします

以上のように、アフラックの《がん保険Days1シリーズ》は保険料払込免除の基準が他社と比較して厳しく、

場合によっては診断確定から数か月以上保険料の支払いを継続することになってしまいますので、私としてはオススメしません。

他社のがん保険であれば、がんと診断確定したら即座に払い込みが不要になる商品がありますので、そちらを選択したほうが良いでしょう。

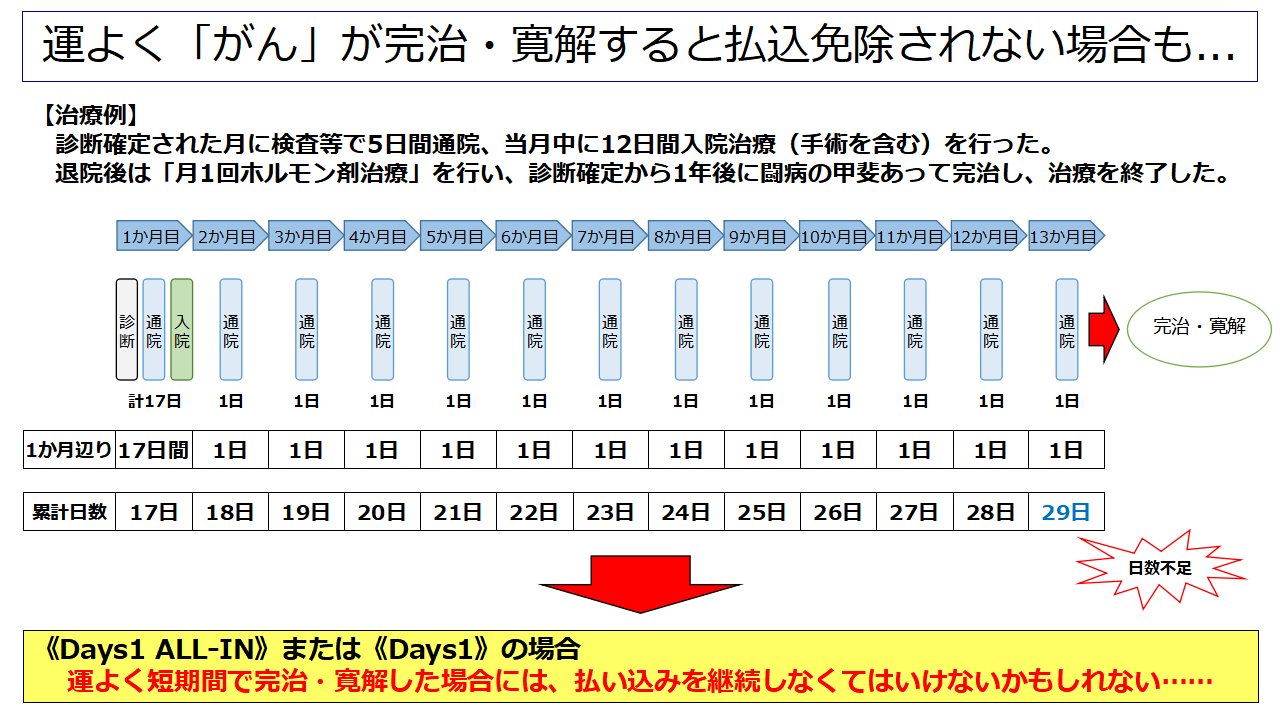

とはいっても、治療が長引けばいつかは払込免除になるんだし、良いんじゃないの?

確かに治療が長引いた場合には良いかもしれませんが「運よく治療が短期間で終わって再発しなかった場合」のことも考慮に入れるとやはりオススメできません。

例えば、以下のようなパターンだと保険料の払い込みが継続となるリスクがあります。

このように他社の商品では考えなくても良いようなリスクがありますので、あえて保障の条件が厳しい《Days1 ALL-IN》を選ぶ必要性はないと私は判断します。

旧商品はそもそも払込免除がないので見直しを推奨

※こちらは旧商品《新生きるためのがん保険Days》《生きるためのがん保険Days》について書いています。

新商品《Days1 ALL-IN》について知りたいという方は「次の項目」から再度読み進めていただければと思います。

なお、《新Days》と《旧Days》にはそもそもとして保険料払込免除特約がありませんので、がんに罹ってしまっても保険料の払い込みは継続する必要があります。

特に《旧Days》に関しては前述の通り保険料の上り幅が大きい商品ですので、がんに罹った時のことを考えるとちょっと厳しいんじゃないかなと思います。

ですので、《新Days》《旧Days》に加入している人に関しても、もし乗り換えが可能であれば早めに見直しするのをオススメします。

早く見直さないと、年齢が上がって保険料が上がってしまったり、

病気にかかって新しく保険に入れなくなるリスクがあります。

ですので、早急な見直しをオススメします。

保険の見直し方法は「《Days1 ALL-IN》の見直し方法2選」で詳しく解説しています。

《Days1 ALL-IN》《Daysシリーズ》のデメリットまとめ

ここまで書いてきた通り、アフラックのがん保険《Days1 ALL-IN》とその旧商品である《Daysシリーズ》は

- 抗がん剤治療の保障が10年更新で、更新の度に大きく保険料が上がる

- 保険料払込免除の条件が他社のより厳しく、免除までに時間が掛かる可能性がある

という2点が主なデメリットとなります。

特に保険料の上昇に関しては前述したように、契約当初比で最大で5倍近くまで上がる可能性がある為、

保険料が一生涯変わらない他社の《終身がん保険》を選んだほうが良いですね。

《Days1 ALL-IN》にメリットはないのか?

ここまではデメリットしか書かれてないんだけど、なんかメリットみたいなのはないの……?

う~ん……あえて言うならば、大手のブランド商品なので安心感があるという事ぐらいでしょうね。

ただ、私としては

- 大手

- ブランド

- 安心感

というワードに惹かれて保険を選ぶと絶対に失敗すると思っていますし、

実際、失敗している人が多いので、それすらもメリットだとは思えないんですよね。

関連記事 大手の保険会社だからといって売っている商品が良い物とは限らない理由

-

大手の保険会社だからといって売っている商品が良い物とは限らない理由

続きを見る

結局の所、保険で大事なのって『保障の手厚さ』と『保険料の安さ』をいかに両立できるかという1点に尽きます。

ですので私は『保障もさほど手厚くないし、保険料も高い《Days1 ALL-IN》にメリットなんてない』と断言します。

その為、「本当に良いがん保険を選びたいという人」には《Days1 ALL-IN》や《daysシリーズの各商品》はオススメしません。

また、既に契約している人は「乗り換えられるのであれば、絶対に見直しをして乗り換えるべきである」と強く断言します。

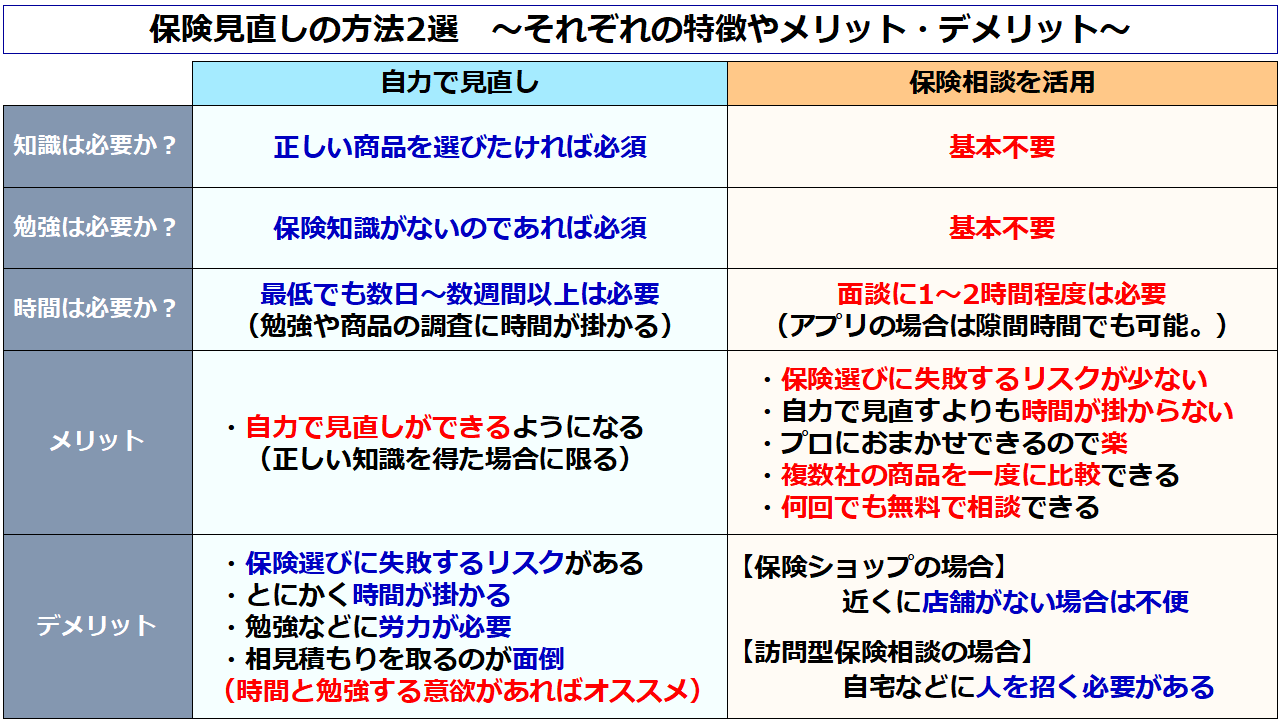

《Days1 ALL-IN》の見直し方法2選

Days1 ALL-INがダメダメなのは分かったんだけど、具体的にどうやって見直せばいいの?

正直、アフラック以外にがん保険を売ってる会社を知らないんだけど……

大まかに分けると、『全て自力で調べて見直す』か『保険相談を活用して、保険のプロの力を使って見直すか』の2択になりますね。

なお、それぞれの方法の特徴やメリットとデメリットは以下の通りです。

個人的には自力で見直しを出来るようになるのが1番良いとは思っています。

ただ、上記にあげたように『勉強や調査に時間が掛かり、たとえ勉強をしたとしても失敗するリスクがある』ので、恐らくほとんどの人には向かない方法でしょう。

ですので、私としては「保険の見直しや契約をする場合は、保険相談を活用するのをオススメ」します。

オススメの保険相談サービスとそれぞれのメリット

保険相談サービスを使ってみたいんだけど、具体的にはどんなものがあるの?

保険相談サービスは相談をする場所や形態に応じて3つに別れます、具体的には以下の3種類ですね。

保険相談の種類

- 来店型の保険ショップ

- 訪問型の保険相談サービス

- 保険相談アプリ

また、それぞれの特徴・メリットは以下の通りです。

| 来店型保険ショップの特徴・メリット・具体例 | |

| 主な保険ショップ | 特徴・メリット |

| 保険見直し本舗 | ・面談でじっくり相談ができる ・取り扱っている保険会社数が多い(40社以上) ・オンライン相談や電話相談も可能 |

| 累計契約実績は100万件!多くの人に選ばれている相談サービス! ※しつこい勧誘は一切なし!保険見直し本舗の無料相談を使ってみる。 | |

| 訪問型の保険相談サービスの特徴・メリット・具体例 | |

| 主な訪問型保険相談サービス | 特徴・メリット |

| 保険見直しラボ | ・近くにショップがない場合でも、訪問してくれる ・業界経験の長い、信頼できる保険のプロに相談できる ・相談後にもれなく豪華プレゼントが貰える ・オンラインでの相談も可能 |

| コンサルタントの平均業界経験年数は12.1年! ※保険見直しラボで経験豊富なコンサルタントに相談する。 | |

| 保険見直しラボはオンラインでも相談可能! ※オンライン相談サービスもベテランのコンサルタントが担当! | |

| 保険相談アプリの特徴・メリット・具体例 | |

| 主な保険相談アプリ | 特徴・メリット |

| パシャって!保険診断 | ・個人情報が一切不要 ・面談も不要 ・保険証券を撮影して送るだけで見直しできる ・とにかく手間がかからず簡単 |

| 保険証券を取って送信するだけ!アプリで簡単に保険の見直し! ※個人情報は一切不要、入力は数分で完了! | |

保険のプロから見て、本当にオススメできるサービスだけを厳選させて頂きました。

以上に挙げたサービスであれば基本的にどれを選んでもいいのですが、

個人的には私も使ったことがある『保険見直し本舗』と『パシャって!保険診断』の2つが特にオススメですね。

どっちのほうがオススメなの?

個人的には『保険見直し本舗』がオススメですが、

『保険見直し本舗』は、相談サービスの質の高さ・商品の選択肢の多さを重視する人向け

『パシャって!保険診断』は、とにかくお手軽に保険を見直したい人向け

という感じですので、自分がどちらに惹かれるかで選んでいただければ良いかなと私は思います。

また、それぞれのサービスに関しては『プロが選ぶオススメの保険相談サービスランキング!』という記事でも詳しく解説していますので、

気になった方はそちらの記事も是非ご覧ください。

あわせて読みたい

自力で保険選びや見直しをしたいという場合

保険選びや見直しを自力で行いたいという人に向けて、当ブログではそれらに役立つ情報を発信しています。

特にがん保険であれば「がん保険の選び方」「がん保険の商品レビュー」の2カテゴリーの記事が参考になると思いますので、

そちらの記事を読んで頂ければと思います。

また、保険の資料請求をするのであれば保険スクエアbang!のパンフレット一括請求サービスが便利です。

こちらのサービスでは、当ブログのレビューでも比較的評価の高い

【評価A+】チューリッヒ生命の《終身ガン治療保険プレミアムDX》

【評価B】朝日生命の《スマイルセブンSuper》

の2つのがん保険を含む、多数のパンフレットが一括請求できますので、自力で見直しをする場合は活用すると良いでしょう。

※保険スクエアbang!で無料でパンフレットを取り寄せる!

……ただ、繰り返し申し上げますが自力でやるのは結構大変ですし、それなりに失敗するリスクもありますので、基本的には『保険相談サービスの活用』をオススメします。

★保険相談サービスを使うべき理由は、下記にて詳しく解説しています。

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由