アフラックの給与サポート保険がちょっと気になってるんだけど、これってどうなのかな?

詳しい保障内容や評価が知りたい。

こんな疑問にお答えします。

アフラックの《給与サポート保険》は一時期、有名タレントを起用したCMが良く流れていましたから、

知ってる方も多いかもしれませんね。

ただ、結論から言いますと、

『給与サポート保険は知名度が高いだけで、商品自体はデメリットが多い』ため、オススメできません。

この記事では、元保険代理店勤務でFPの私が

- アフラック《給与サポート保険》の保障内容とコンセプト

- 《給与サポート保険》のメリット

- 《給与サポート保険》のデメリット

- より良い保障を簡単に用意する方法

について、実際のデータを使いながら解説していきます。

この記事を読めば『給与サポート保険を契約しないほうが良い理由』が分かりますので、

アフラックの《給与サポート保険》を検討しているという人や、もう既に契約をしているという人は、

少しだけお時間を取ってこの記事を読んで頂ければと思います。

保障内容とコンセプト

アフラックの《給与サポート保険》は、就業不能保険というジャンルに分類される商品です。

就業不能保険とは?

病気やケガなどで長期間働けなくなった時に備える保険で、

労働が制限される状態(就労不能状態)になったと医師に診断された場合に、

『その状態から回復するまでの間、月々決められた額の給付金が受け取れる保険』です。

従来の死亡保険と医療保険ではカバーできない《働けなくなった時のリスク》に特化した保険で、

最近になって複数の保険会社がこぞって商品を投入してきている、比較的新しい保険ですね。

ちなみに、アフラックは業界でも比較早い段階から就業不能保険を発売しだした業界の先駆者(※)であり、

知名度や契約者数ではトップクラスとなっています。

(※)知名度と契約件数(2019年時点)

| 会社名 | 発売した年 | 契約件数 |

| ライフネット生命 | 平成22年 | 約49,000件 |

| アフラック | 平成28年 | 約78,000件 |

| 発売年度はライフネット生命より遅いのに、広告戦略とブランド力で業界の先駆者に | ||

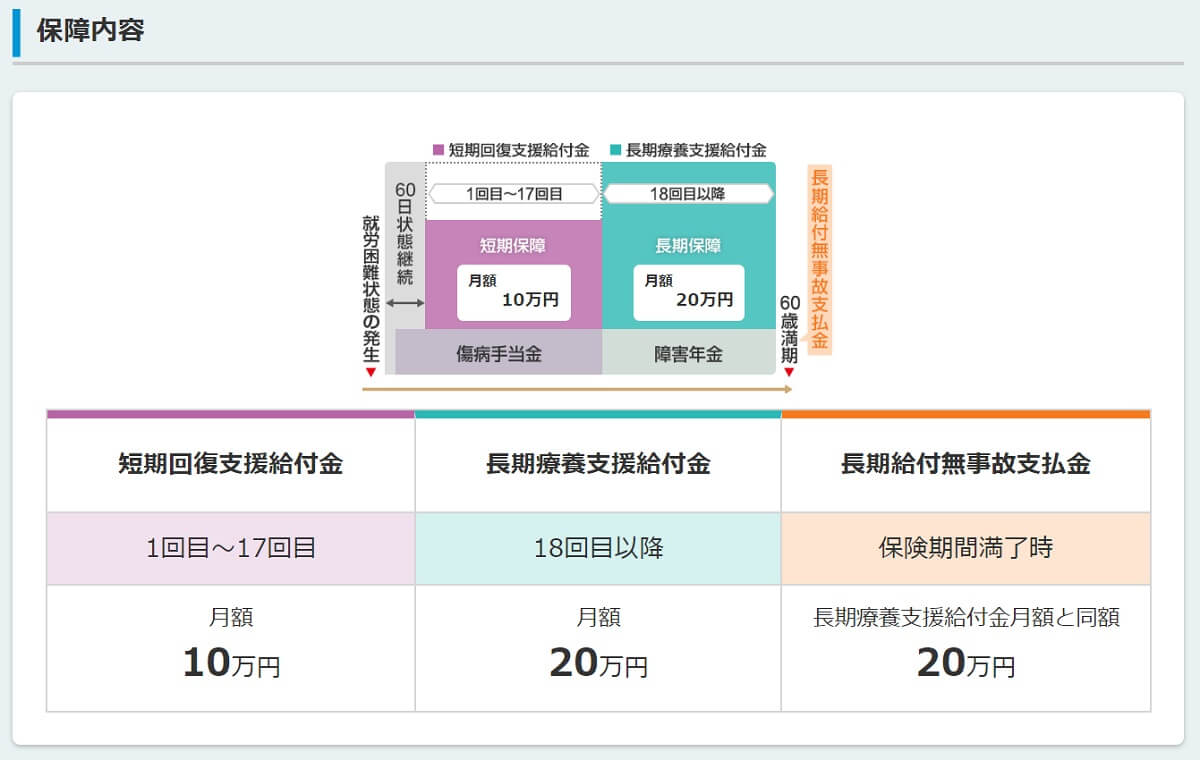

《給与サポート保険》の保障内容と保険料

給与サポート保険の保障内容と保険料は以下の通りとなっています。

| 給与サポート保険の保険料例(月額) | |||||

| 短期給付金10万円 / 長期給付金10万円の場合 | 短期給付金10万円 / 長期給付金20万円の場合 | ||||

| 年齢 | 男性 | 女性 | 年齢 | 男性 | 女性 |

| 20歳 | 2,420円 | 2,470円 | 20歳 | 3,800円 | 3,820円 |

| 30歳 | 3,010円 | 3,040円 | 30歳 | 4,740円 | 4,710円 |

| 40歳 | 3,560円 | 3,500円 | 40歳 | 5,450円 | 5,280円 |

| 50歳 | 4,510円 | 4,180円 | 50歳 | 6,680円 | 6,170円 |

就業不能状態と診断されてから『60日以上状態が継続した場合』に給付金が受け取れる、スタンダードな就業不能保険です。

就業不能状態の継続期間が約1年半(541日)以内の場合は《短期回復支援給付金》が支払われ、

その期間を超えても状態が継続している場合は《長期療養支援給付金》が就業不能状態が続いている限りは支払われ続けます。

短期・長期で給付金額が違う理由

社会保険の「傷病手当金」の給付期間が最長で1年半ですので、就業不能保険の大半はそれに合わせて、

『就業不能から1年半以内と1年半以上で給付金額を個別に設定できる』ようになっています。

会社員の方であれば傷病手当金が受け取れるので「短期<長期」、

自営業の方であれば傷病手当金がないので「短期=長期」とするのが一般的ですね。

また、《給与サポート保険》は保険期間が満了するまでに《長期療養支援給付金》の支払いがなかった場合には、

満了時に《長期給付無事故支払金》が支払われますので、『保障を全く受けなかった場合でも完全な掛け捨てにならない』のが特徴ですね。

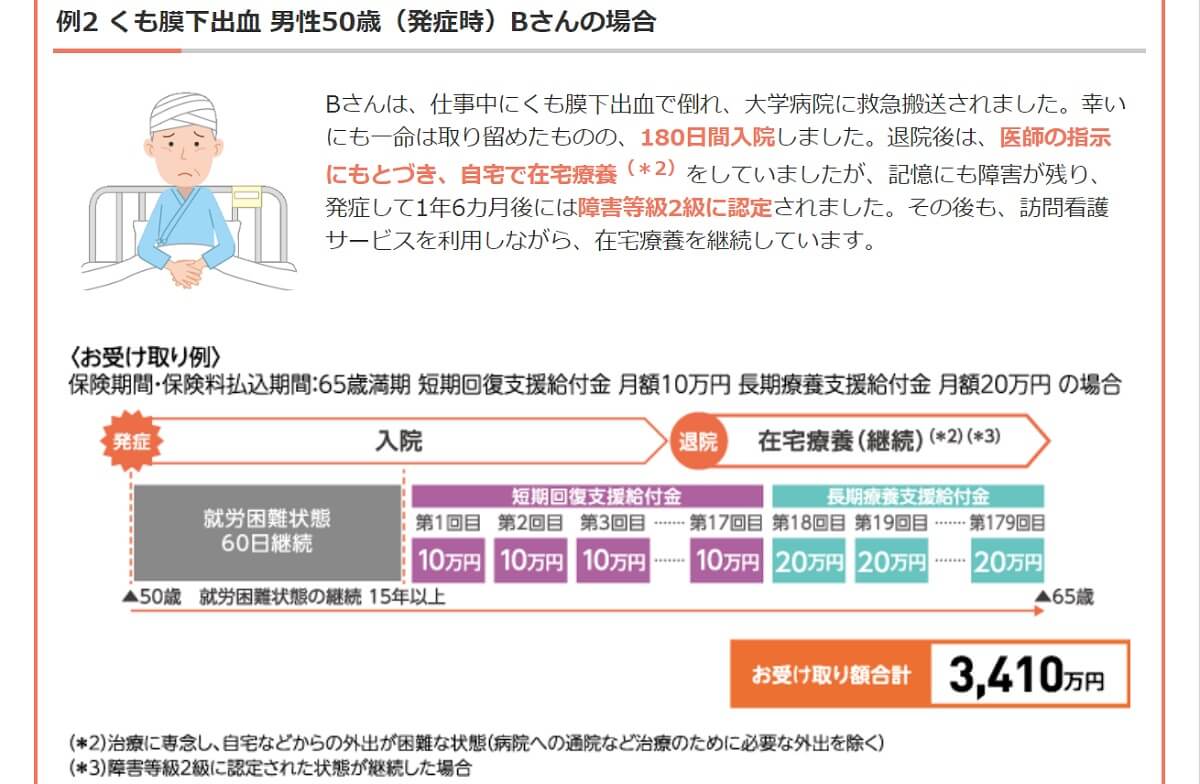

実際の支払い例

上記の例のように、就業不能状態が長期間継続してしまった場合には大きな給付金が受け取れるようになっています。

また、就業不能と診断されている限りは自宅療養をしていても給付金が支払われるのが就業不能保険のメリットですね。

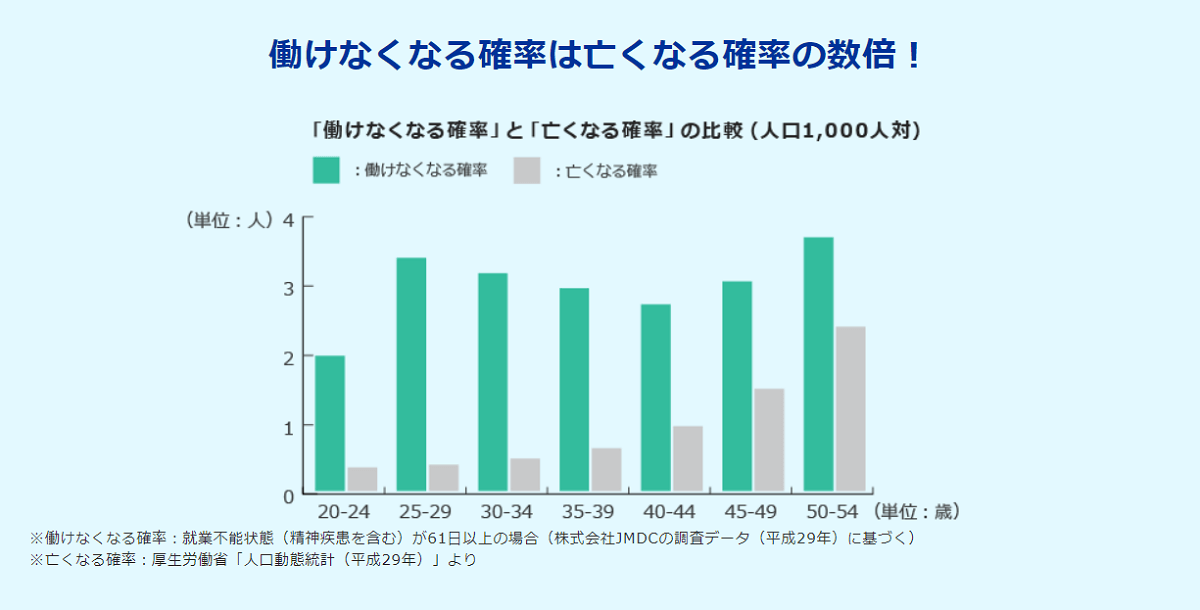

万が一に備えられるのはいいと思うんだけど、そもそも就業不能状態になる可能性ってそんなにあるの?

年齢にもよりますが、就業不能状態になる確率は亡くなる確率の数倍あります。

具体例でいうと、日本人が比較的罹りやすい病気の中では、

後遺症が残りやすい「脳卒中」、抗がん剤治療等で副作用が出やすい「がん(悪性新生物)」などは就業不能状態が長引く可能性が高いですね。

また、病気じゃなくても交通事故等で骨折した場合には入院期間が長期に渡ることも多く、

『意外と就業不能リスクは身近にあります』ので、就業不能保障は用意するメリットがあると言えます。

特に『家庭を持っている方』は、死亡保障と合わせて就業不能の保障も用意することをオススメします。

《給与サポート保険》のメリット

他社の商品にはないメリットとしては

- 就業不能状態が60日以上継続した場合には、確定で6回分は給付金を受け取れる

- 長期療養支援給付金を受け取らなかった場合は満期時に多少お金が返ってくる

- 短期・長期の保障額を1万円単位で自由に設定できる

という3点があげられます。

では早速、それぞれのメリットについて見てきましょう。

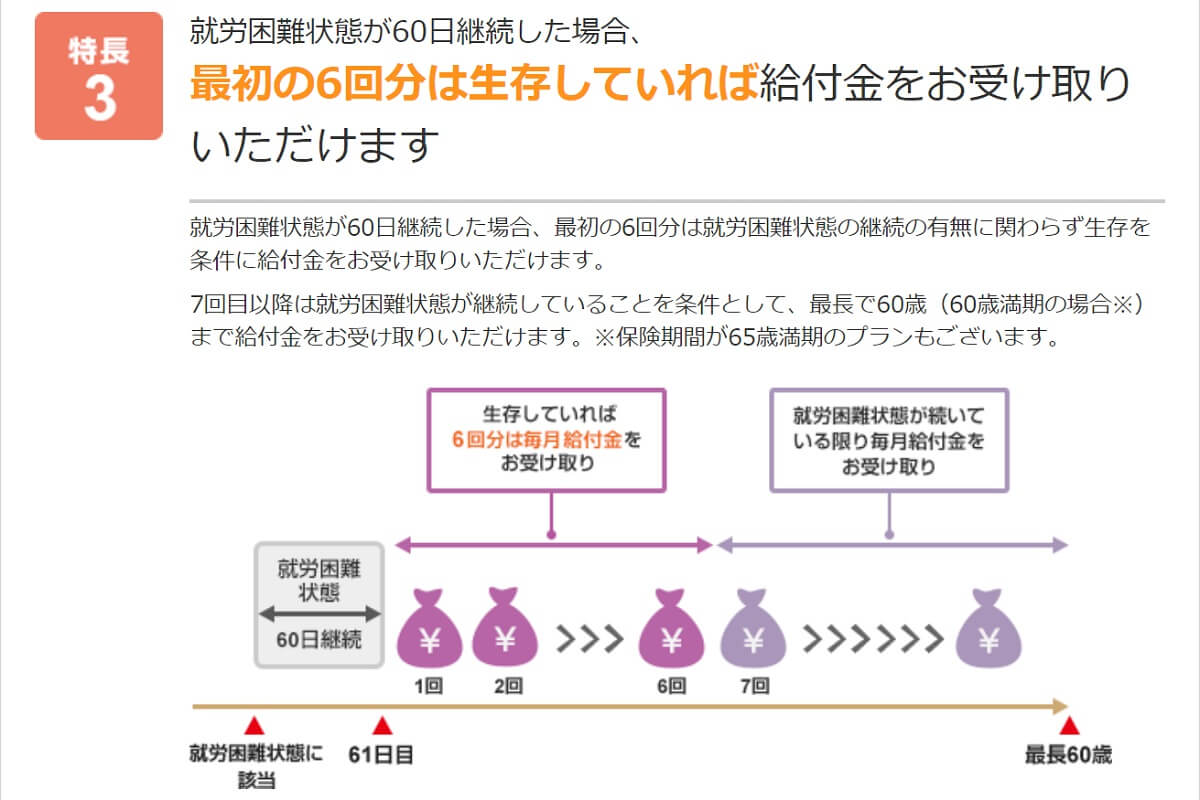

メリット1.就業不能状態が60日以上継続した場合は、確定で6回分は給付金を受け取れる

就業不能状態が60日以上継続した場合は、たとえ62日目から就業不能状態に該当しなくなっても生存している限りは短期給付金を6か月分、毎月受け取れます。

他社の商品は《就業不能となった期間があったらその期間中は毎月、給付金を支払う》というのが基本で、

給与サポート保険のように《○○日超えたら6か月分を確定で支払います!》という保障になっているものはそう多くありませんので、これはメリットと言えるでしょう。

★給与サポート保険以外だと、第一生命の《就業不能保険》も就労困難状態が30日継続した場合に6か月分を確定で受け取れます。

ただし、『第一生命の《就業不能保険》は長期の就業不能時の保障が弱い』為、

スタンダードな就業不能保険を探している方は他の商品を選んだほうが良いでしょう。

関連記事 【ランクB】第一生命《就業不能保険》の評価 長期保障が弱いのがデメリット

-

【ランクB】第一生命《就業不能保険》の評価 長期保障が弱いのがデメリット

続きを見る

メリット2.長期療養支援給付金を受け取らなかった場合は満期時に多少お金が返ってくる

保障内容のところでも取り上げましたが、保険期間が満了するまでに《長期療養支援給付金》の支払いがなかった場合には、満了時に多少のお金が返ってきます。

ですので、下記のように保障期間中に短期の就業不能状態はあったけど、長期では無かったという場合には、給付金と無事故支払金の両取りが可能です。

また、この《長期給付無事故給付金》は他社の就業不能保険にはなく、給与サポート保険独自の保障です。

ということで、多少とはいえ満期時にお金が返ってくるというのも他社にはないメリットと言えるでしょう。

メリット3.短期・長期の保障額を1万円単位で自由に設定できる

これも給与サポート保険独自の特徴なのですが「短期・長期の保障額を1万円単位でそれぞれ別に設定が可能」です。

他社の就業不能保険は「給付金の額を5万・10万・15万という感じで5万円刻みでしか設定できません」し、

短期・長期の給付金額についても「短期給付金は、長期給付金と同額or半額の2択」という感じで、設計の自由度がやや低いです。

それに対し、給与サポート保険は「短期給付金の月額≦長期給付金の月額」という条件さえ満たせば、比較的自由に給付金額を設定できます。

ですので「短期給付金は5万円で長期給付金は15万円」という感じで長期の就業不能により特化した保障を作ったり、

公的保障(傷病手当金や障害年金)の給付金額に合わせて「短期給付金は13万円で長期給付金を23万円」という感じで1万円単位で設定することが可能です。

柔軟にプランが組めるのも他社の商品にはないメリットと言えるでしょう。

《給与サポート保険》のデメリット

給与サポート保険は他社にはない独特のメリットがある商品ですが、半面、デメリットというのも少なからず存在します。

他社の商品と比べて劣っている点として

- 保険料が高すぎる

- 精神疾患に対応していない

という点があげられます。

では、それぞれについて詳しく見ていきましょう。

デメリット1.保険料が高すぎる

これがかなり致命的な欠点なのですが、『給与サポート保険は他社の商品と比較して保険料が非常高い』です。

その為、同じ保障を他社の商品で用意したほうが保険料を大きく節約できます。

以下は30歳の男性が就業不能保険を加入すると仮定した場合に、

「給与サポート保険」と「他社の就業不能保険」ではどれぐらい保険料に差が出るかを試算してまとめたものです。

【見積条件】契約年齢 : 30歳 / 性別 : 男性 / 満期 : 60歳満期

| 月額保険料 | ||

| 給付金額 | 給与サポート保険 | SBI生命《働く人のたより》 |

| 短期10万円 / 長期10万円 | 3,010円 | 1,850円 |

| 短期10万円 / 長期20万円 | 4,740円 | 2,880円 |

このように他社の商品のほうが月々1,000円~2,000円以上安く保障を用意できます。たかだか1,000円や2,000円と言っても、塵も積もれば山になります。

長期的に保障を継続したいのであればできる限り安い商品を選ぶべきですので、この点で給与サポート保険は大きなマイナスですね。

確かに月額保険料は高いかもしれないけど、給与サポート保険は満期時に無事故支払金を受け取れるよね?

それを加味するとどうなの?

確かに月額保険料は高いかもしれないけど、給与サポート保険は満期時に無事故支払金を受け取れるよね?

それを加味するとどうなの?

残念ながら、それを加味しても給与サポート保険のほうが高いです。

以下は、30歳の男性が60歳まで保障を継続して、かつ、給付金を1度も受け取らなかった場合の実質の払込保険料額を試算してみたものです。

【見積条件】年齢 : 30歳 / 性別 : 男性 / 満期 : 60歳満期

| 30年間の累計保険料(実質) | ||

| 給付金額 | 給与サポート保険 | SBI生命《働く人のたより》 |

| 短期10万円 / 長期10万円 | 983,600円(1,083,600-10万) | 666,000円 |

| 短期10万円 / 長期20万円 | 1,506,400円(1,706,400-20万) | 1,036,800円 |

30年間の累計だと無事故支払金を加味しても、給与サポート保険のほうが30万円~50万円程度多く保険料を支払う事になってしまいます。

ですので、あえて給与サポート保険を加入するメリットはないと私は考えます。

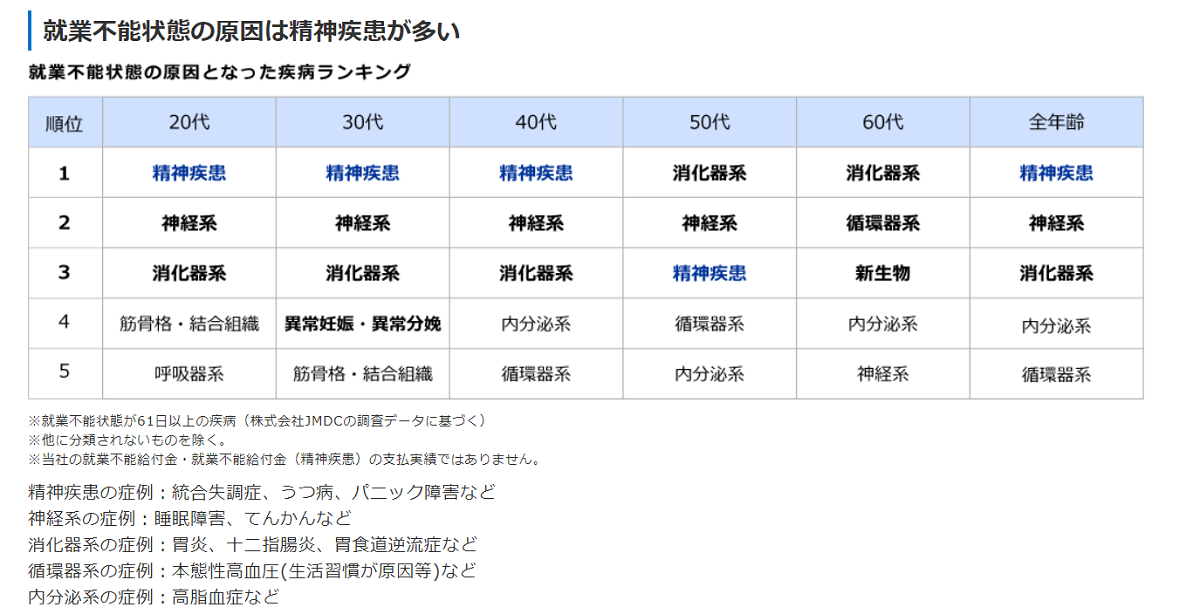

デメリット2.精神疾患に対応していない

あと、これも非常に残念な部分なんですが、給与サポート保険は精神疾患に対応していません。

精神疾患は発症すると長い期間治療が必要となる病気の筆頭ですので、精神疾患に対応していないというのは大きなデメリットです。

しかも、「他社の就業不能保険は精神疾患に対応しています」ので、その点でも給与サポート保険の評価を低く見積もらざるを得ません。

他社の就業不能保険では保障される精神疾患の例

うつ病・統合失調症・パニック障害・双極性感情障害(躁うつ病)・摂食障害・アルツハイマー病……etc

とはいっても、精神疾患なんてそんなに発症するものなの?

発症する確率が低かったら問題はないよね?

精神疾患は心の風邪とよく言うように、誰にでもなる可能性がある病気です。

それこそ、脳卒中とか交通事故での骨折なんかよりもよっぽど確率が高いですから、保障があるのであればあったほうが良いに決まっています。

また、精神疾患は61日以上の就業不能状態になる原因の1位ですので「むしろ就業不能に備えるのであればなんで保障を用意しないの?」というぐらいに重要です。

以上のように、保障面でも他社の商品より格段に劣る部分がありますので、私としては給与サポート保険はオススメしません。

アフラック《給与サポート保険》のメリットとデメリットのまとめ

メリットとしては

- 就業不能状態が60日以上継続した場合には、確定で6回分は給付金を受け取れる

- 長期療養支援給付金を受け取らなかった場合は満期時に多少お金が返ってくる

- 短期・長期の保障額を1万円単位で自由に設定できる

といった点があり、保障の自由度は優れている一方、デメリットとして

- 保険料が高すぎる

- (他社は対応してるのに)精神疾患に対応していない

という点があり、総合的にみると「保険料が高くて保障も劣る商品」としか言えない為、全くオススメできません。

効率よく保障を用意する方法

《給与サポート保険》がダメなのは分かったけど、具体的にどうしたらいいの?

とりあえず、給与サポート保険を検討している人は他社の商品を選んだほうが良いですし、

既に契約している人は、解約して他社の商品へ乗り換えたほうが良いでしょう。

また、「他社の就業不能保険」を検討する場合には、『複数の商品を比較する』ことが重要になります。

複数の商品を比較すれば《給与サポート保険》以下の保険料で、より手厚い保障を手にすることは意外と簡単にできます。

簡単にできると言われてもなぁ……

保険はそこまで詳しくないし、

そもそも複数の商品の情報を集めたり、保険の勉強をする時間や気力がないから無理だよ。

そういう場合には、プロの力を借りるのが一番簡単なのでオススメです。

具体的には、保険ショップなどが行っている「保険の無料相談サービス」を活用することで、手間なく手軽により良い保険を見つけることができますので、

保険のことを自力で全てやるのは辛い……と感じる方は『保険相談を活用するのを強くオススメ』します。

関連記事 プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

オススメの保険相談サービスとそれぞれのメリット

保険相談サービスを使ってみたいんだけど、具体的にはどんなものがあるの?

保険相談サービスは相談をする場所や形態に応じて3つに別れます、具体的には以下の3種類ですね。

保険相談の種類

- 来店型の保険ショップ

- 訪問型の保険相談サービス

- 保険相談アプリ

また、それぞれの特徴・メリットは以下の通りです。

| 来店型保険ショップの特徴・メリット・具体例 | |

| 主な保険ショップ | 特徴・メリット |

| 保険見直し本舗 | ・面談でじっくり相談ができる ・取り扱っている保険会社数が多い(40社以上) ・オンライン相談や電話相談も可能 |

| 累計契約実績は100万件!多くの人に選ばれている相談サービス! ※しつこい勧誘は一切なし!保険見直し本舗の無料相談を使ってみる。 | |

| 訪問型の保険相談サービスの特徴・メリット・具体例 | |

| 主な訪問型保険相談サービス | 特徴・メリット |

| 保険見直しラボ | ・近くにショップがない場合でも、訪問してくれる ・業界経験の長い、信頼できる保険のプロに相談できる ・相談後にもれなく豪華プレゼントが貰える ・オンラインでの相談も可能 |

| コンサルタントの平均業界経験年数は12.1年! ※保険見直しラボで経験豊富なコンサルタントに相談する。 | |

| 保険見直しラボはオンラインでも相談可能! ※オンライン相談サービスもベテランのコンサルタントが担当! | |

| 保険相談アプリの特徴・メリット・具体例 | |

| 主な保険相談アプリ | 特徴・メリット |

| パシャって!保険診断 | ・個人情報が一切不要 ・面談も不要 ・保険証券を撮影して送るだけで見直しできる ・とにかく手間がかからず簡単 ※見直し専用アプリなので、新規契約には向かない |

| 保険証券を取って送信するだけ!アプリで簡単に保険の見直し! ※個人情報は一切不要、入力は数分で完了! | |

保険のプロから見て、本当にオススメできるサービスだけを厳選させて頂きました。

以上に挙げたサービスであれば基本的にどれを選んでもいいのですが、

個人的には私も使ったことがある『保険見直し本舗』と『パシャって!保険診断』の2つが特にオススメですね。

どっちのほうがオススメなの?

個人的には『保険見直し本舗』がオススメですが、

『保険見直し本舗』は、相談サービスの質の高さ・商品の選択肢の多さを重視する人向け(新規契約・見直しのどちらもオススメ)

『パシャって!保険診断』は、とにかくお手軽に保険を見直したい人向け(こちらは見直し専用)

という感じですので、自分がどちらに惹かれるかで選んでいただければ良いかなと私は思います。

また、それぞれのサービスに関しては『プロが選ぶオススメの保険相談サービスランキング!』という記事でも詳しく解説していますので、

気になった方はそちらの記事も是非ご覧ください。

あわせて読みたい

自力で保険選びや見直しをしたいという場合

また、自力で見直したいという方向けには例として、他社の商品で保障を用意した場合、

《給与サポート保険》と比較してどれぐらい安く、どれくらい保障が充実するかを私が実際に試算してみましたので、

こちらをたたき台にしていただければと思います。

実際に「給与サポート保険」を見直してみた

例として、30歳の会社員の男性が《給与サポート保険》に加入していて

「同じぐらいの保険料でより手厚い保障を乗り換えたい(※)」という希望を持っているという想定で、見直しを行ってみますね。

給付金額の上限

就業不能保険は『年収によって加入限度額が設けられている商品がほとんど』ですので、

実際に「できる限り保障を手厚くしたい」と思っていても、年収によってはそれ以上保障額をあげられないという場合もあります。

目安としては大体、年収の5~6%が給付金月額の上限となります。(例:年収400万円の場合 = 月額上限→20万円)

また、見直しに使う《給与サポート保険》の保障は以下の通りとします。

【見積条件】 年齢 : 30歳 / 性別 : 男性

| 短期給付金月額 | 10万円 |

| 長期給付金月額 | 20万円 |

| 精神疾患の保障 | なし |

| 15年間就業不能となった場合の想定受け取り額 | 3,410万円 |

| 長期給付無事故給付金 | 20万円 |

| 保障期間 | 60歳まで |

| 保険料 | 4,740円 |

| 30年間の累計保険料 | 1,706,400円(無事故の場合は実質 : 1,506,400円) |

今回は要望の通り、以下の点を達成するプランを考えてみます。

- 月額保険料ベースで同額程度を目指す(無事故給付金は加味しない)

- 精神疾患の保障を追加する

- 15年間就業不能となった場合により多く給付金を受け取れるようにする

無事故の場合に総支払額を抑える(保険料の総支払額を減らす)方向ではなく、できる限り保障内容を手厚くすることを目指します。

他社の商品で保障を用意した結果

選定や調査の段階はあまり面白くもないので飛ばしまして、いきなりですが、結果を発表していきます。

今回は先ほども出てきたSBI生命の就業不能保険《働く人のたより》を使用しました。

以下がSBI生命《働く人のたより》で保障を手厚くした場合の保障内容です。

【見積条件】 年齢 : 30歳 / 性別 : 男性

| プラン | 15/30万プラン | 17.5/35万プラン |

| 短期給付金月額 | 15万円 | 17.5万円 |

| 長期給付金月額 | 30万円 | 35万円 |

| 精神疾患の保障 | 所定の精神疾患で就業不能状態が60日以上継続した場合、月に1回、保険期間を通じて通算18回まで給付金を支払い。 | |

| 15年間就業不能となった場合の想定受け取り額 | 5,115万円 | 5967.5万円 |

| 長期給付無事故給付金 | なし | |

| 保障期間 | 60歳まで | |

| 保険料 | 4,320円 | 5,040円 |

| 30年間の累計保険料 | 1,555,200円 | 1,814,400円 |

いい具合に給与サポート保険よりちょっとだけ安いプランと、ちょっとだけ高いプランが作れましたので、両方記載してみました。

実際の相談時にはこの2つを見せてどちらが良いかお伺いする感じになりますね。

では、続いては《給与サポート保険》との比較を行いましょう。

給与サポート保険との比較(保障内容と保険料)

以下は《給与サポート保険》と《働く人のたより》の保障内容と保険料を比較して表にまとめたものです。

| 保障内容の比較 | |||

| 保障名 | アフラック 「給与サポート保険」 | SBI生命「働く人のたより」 | |

| 15/30万プラン | 17.5/35万プラン | ||

| 短期給付金月額 | 10万円 | 15万円 | 17.5万円 |

| 長期給付金月額 | 20万円 | 30万円 | 35万円 |

| 精神疾患の保障 | なし | 所定の精神疾患で就業不能状態が60日以上継続した場合、月に1回、保険期間を通じて通算18回まで給付金を支払い。 | |

| 15年間就業不能となった場合の想定受け取り額 | 3,410万円 | 5,115万円 | 5967.5万円 |

| 長期給付無事故給付金 | 20万円 | なし | |

| 保障期間 | 60歳まで | 60歳まで | |

| 保険料 | 4,740円 | 4,320円 | 5,040円 |

| 30年間の累計保険料 | 1,706,400円(無事故の場合は実質 : 1,506,400円) | 1,555,200円 | 1,814,400円 |

見ての通り、見直し前よりも格段に保障が手厚くなっていることがわかるかと思います。

また、15/30万円プランの方であれば保険料も見直し前より安くなり、無事故給付金を考慮に入れても累計支払総額が5万円弱程度多くなるだけです。

以上のように、ちょっと保険を見直すだけで保障を手厚くしたり、より安くすることが可能です。

逆に言うと《給与サポート保険》をずっと継続するという行為は、

より良い保障とより安い保険料を手にする権利を捨てて、保険料を保険会社に寄付しているのと同じです。

保険で損をしたくなければ、複数の商品の比較検討を必ず行いましょう。

関連記事 【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

-

【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

続きを見る

総合評価

| アフラック《給与サポート保険》の評価 | ||

| 評価項目 | ランク | 寸評 |

| 保険料 | C- | 他社と比較すると高すぎる水準でありオススメできない。 |

| 保障内容 | B- | 保障額を1万円単位で自由に設定できるのは優秀だが、それ以外の部分は平凡。なにより精神疾患の保障がないのが致命的。 |

| 総合評価 | C | 他社の商品のほうが優秀であり、あえて選ぶ理由はない |

ここまで書いてきた通り、「あえて《給与サポート保険》を契約する理由は薄い」というのが私の結論です。

現在、アフラックの営業員から《給与サポート保険》を勧められている人は、早々に別の保険会社の商品を検討した方が良いでしょう。

また、現時点で既に《給与サポート保険》を契約してしまっているという人に関しても、

損失が膨れる前に見直しを行い、早目に他社の保険に乗り換えることをオススメします。

以上、アフラック《給与サポート保険》の評価でした。

★もし、今回の記事を読んで保険の見直しや新規加入を検討された場合は、以下の記事もご覧下さい。

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

-

【レビュー】個人情報不要の保険見直しアプリ「パシャって!保険診断」の評価

続きを見る

1