第一生命の就業不能保険がちょっと気になってるんだけど、これってどうなのかな?

詳しい保障内容や評価が知りたい。

こんな疑問にお答えします。

第一生命が2019年9月2日に新しく販売した《就業不能保険》、果たしてこの保険には加入価値があるのか気になりますよね。

この記事では

- 第一生命《就業不能保険》の保障内容とコンセプト

- 第一生命 《就業不能保険》のメリット

- 第一生命 《就業不能保険》のデメリット

について、元保険代理店勤務の私が実際のデータを使いながら解説していきます。

第一生命の生保レディから《就業不能保険》を勧められているという人や、もう既に契約をしているという人は、少しだけお時間を取ってこの記事を読んで下さると幸いです。

目次

第一生命《就業不能保険》の保障内容とコンセプト

第一生命の《就業不能保険》は、名前の通り就業不能保険というジャンルに分類される商品です。

就業不能保険とは?

病気やケガなどで長期間働けなくなった時に備える保険で、労働が制限される状態(就労不能状態)になったと医師に診断された場合に、

その状態から回復するまでの間、月々決められた額の給付金が受け取れる保険です。

従来の死亡保険と医療保険ではカバーできない『働けなくなった時のリスク』に特化した保険で、

最近になって複数の保険会社がこぞって商品を投入してきている、比較的新しい保険ですね。

また、この保険は組立型保険である《ジャスト》で選べる保険の1つでもありますので、《ジャスト》を契約されている方だとそのことに絡めて案内されて興味を持ったという人も多いかもしれませんね。

余談ですが《第一生命のジャスト》を契約されている方は損をしている可能性が非常に高いので、見直しをオススメします。

-

【ランクC】第一生命《ジャスト》の評価 デメリットが多すぎる組立型保険

続きを見る

では早速ですが、保障内容についてみていきましょう。

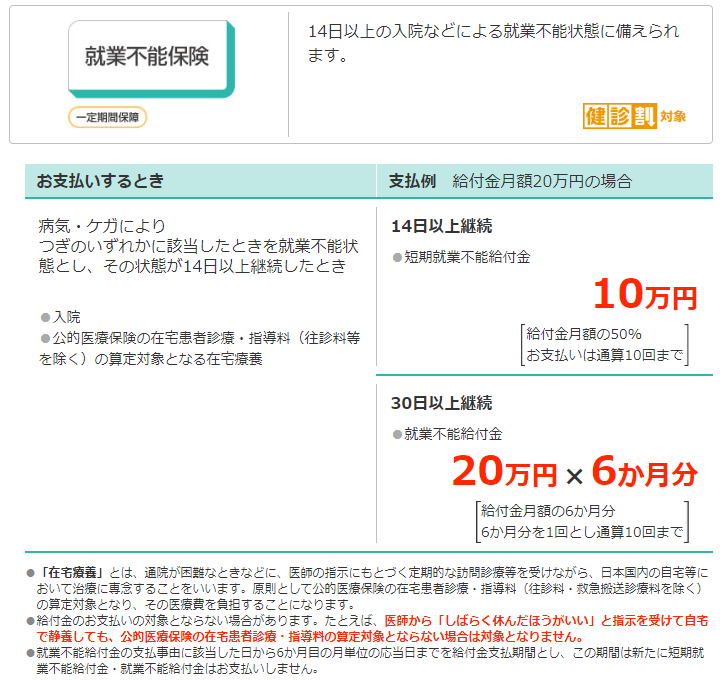

第一生命《就業不能保険》の保障内容

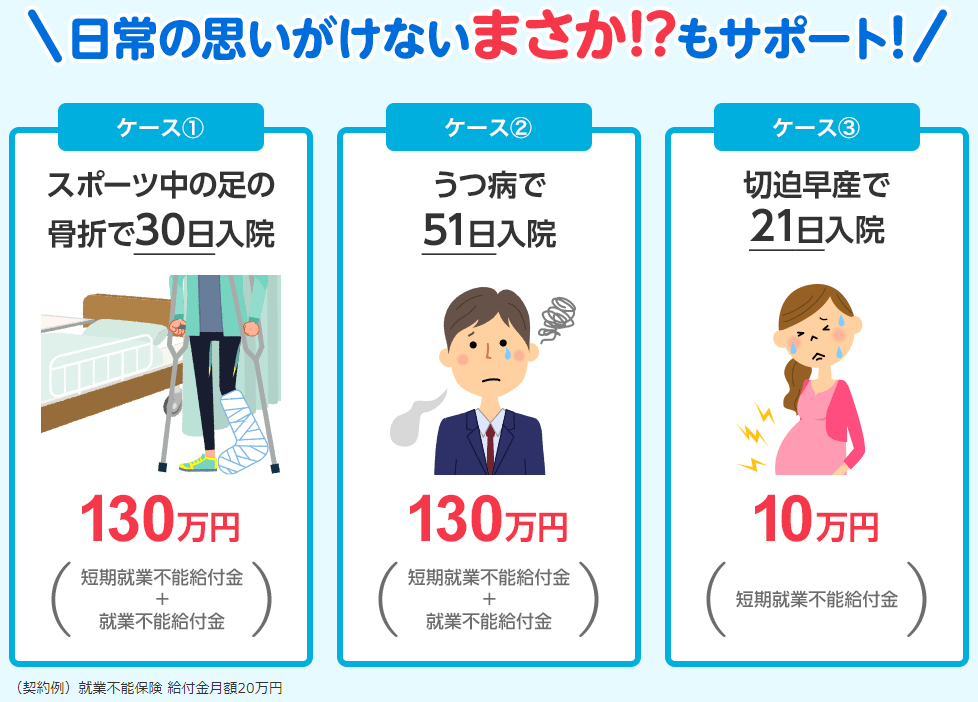

2週間以上の入院・在宅療養で短期就業不能給付金が、約1か月以上の入院・在宅療養で就業不能給付金が支払われるという内容になっています。

実際の保障例としては以下の通りです。

入院・若しくは療養の期間が30日を超えれば就業不能給付金が6か月分支払われるのが確定するため、仮に31日目から就業できるようになっても6か月分は受け取れます。

就業不能状態が幸運にも短期(とはいっても1か月以上)で済んだ場合にはメリットが大きいですね。

保障期間について

就業不能保険は通常、55歳満期や60歳満期など【歳満期】の商品が多いのですが、第一生命の就業不能保険は10年/20年満期の【年満期】が選べるのが珍しいですね。

というか、【年満期】が選べるのはこの商品ぐらいだと思います。(通常の就業不能保険は、働いている間は全期間保障するというコンセプトなので、60歳/65歳満期なんですよね。)

これは、主力商品である組立型保険の《ジャスト》の保障期間が【年満期】であるため、それに組み合わせやすいようにしているからだと思われますが、

結果的に、それも1つの個性となっています。

ただし、【年満期】の場合だと、更新のたびに保険料が上がるというデメリットもありますので、その点は留意しておきたいところですね。

なお、第一生命の就業不能保険も【歳満期】で契約する事はできます。

その場合は、保険料は契約時から変わりませんが、代わりに契約当初の保険料が【年満期】よりも高くなるというデメリットがあります。

第一生命 《就業不能保険》のメリット

他社の商品にはないメリットとしては

メリット

- 年満期で契約した場合は保険料が安い

- 支払い対象外期間が無い

- 30日以上の就業不能でまとまった額が受け取れる

という3点があげられます。

では早速、それぞれのメリットについて見てきましょう。

メリット1.年満期で契約した場合は保険料が安い

保障期間が短期間(10年間)である代わりに、保険料が他社と比較してかなり抑えられるというのはメリットと言えます。

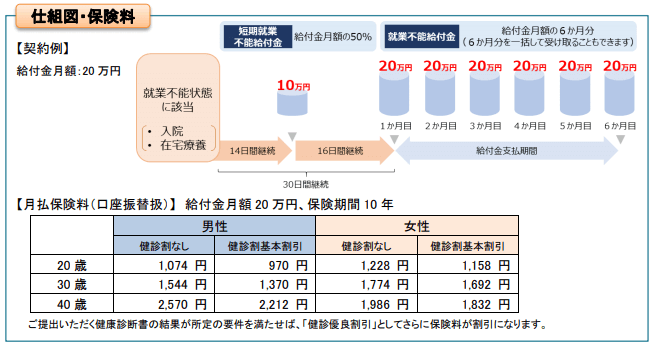

以下は、第一生命の就業不能保険を10年満期で契約した場合の保険料です。

20歳の場合だと1000円前後、40歳の場合でも大体2000円台に抑えられています。

次に、他社の就業不能保険の保険料を見てみましょう。

以下は、30歳の男性が、月額給付金額20万円の就業不能保険を、60歳満期で契約した場合の保険料です。

| アクサダイレクト生命 | アフラック | |

| 給付金月額 | 20万円 | |

| 保障期間 | 60歳満期 | |

| 保険料 | 4,200円 | 6,020円 |

大手のアフラックの場合だと6000円台、ネット系のアクサダイレクト生命でも4000円台と、それなりの価格になります。

以下は、第一生命とアクサダイレクト生命の就業不能保険を比較し、保障内容等をまとめた表です。

【見積条件】契約年齢 : 30歳 / 性別 : 男性 / 給付金月額 : 20万円の場合

| 第一生命 | アクサダイレクト生命 | |

| 保障期間 | 10年間 | 60歳まで(30年間) |

| 保険料 | 1,544円(※) | 4,200円 |

| 当初10年間の保険料総額 | 185,280円 | 504,000円 |

| 10年間の保険料の差額 | ±318,720円 | |

| ※検診割を適用しない場合の保険料 | ||

10年間という決められた期間で見れば、非常に安く保障を用意できることがわかりますね。

また、30歳で契約した場合であれば、40歳の時点で1回更新しても更新後の保険料が4,000円を超えることは恐らくないので、

少なくとも20年間は他社よりも安く保障が用意できると思われます。(更新後は40歳で新規契約したときの保険料(=2,570円)にかなり近い価格となる可能性が高いです。)

このように、保険料が抑えられるという点はかなりのメリットと言えます。

メリット2.支払い対象外期間が無い

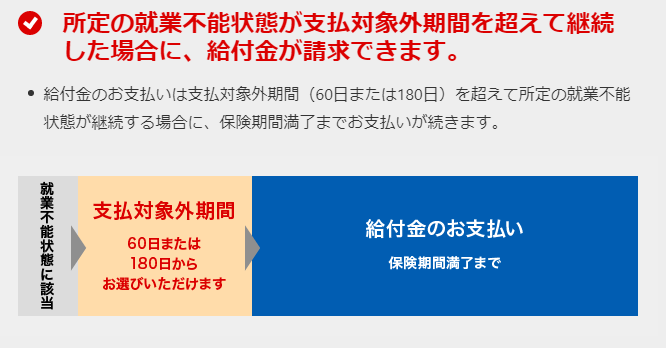

第一生命の就業不能保険は支払い対象外期間が無いというのも大きなメリットです。

そもそも、支払い対象外期間って何なの?

実は他社の就業不能保険の場合だと《就業不能になってから一定期間以上経たないと、就業不能給付金が受け取れない》のが普通なんですね。

支払い対象外期間は保険会社によって異なりますが、基本的には60日、商品によってはそれ以上の期間を選べるものもあります。

えぇ……

なんでそんな期間があるの?

他社の就業不能保険は《長期間働けなくなった時のリスク》の保障を重きに置いています。

ですので、短期間の保障を削減し、代わりに長期の就業不能となった時に手厚く保障が受けられるように商品設計をしています。

以下は、第一生命と他社の就業不能保険の『就業不能期間別の受け取り額』を表にまとめて比較したものです。

【比較条件】給付金月額 : 20万円の場合

| 就業不能期間別の受取額の比較 | ||

| 第一生命 | 他社の商品(※2) | |

| 3か月(短期)の場合 | 短期給付金 : 10万円 就業不能給付金 : 130万円 | 20万円 |

| 10年間(長期)の場合 | 1,300万円(※1) | 2,360万円 |

| (※1)第一生命の就業不能保険はそれぞれの給付金は通算で10回までしか支払われない為(最大で60か月分の保障しかない)。 (※2)支払い対象外期間は60日と仮定して算出する。 | ||

このように、他社の保険は就業不能状態が長期間継続してしまった場合に非常に手厚い保障が受けられるようになっています。

ですので、第一生命の商品とは根本的に保障のコンセプトが違うんですね。

第一生命のほうはどちらかというと短期的な就業不能に備えるというスタンスですので、保障外期間が無いのでしょう。

どちらも一長一短はありますが、とりあえず、支払い対象外期間が無いというのも他社の商品にはない特徴といえるでしょう。

メリット3.30日以上の就業不能でまとまった額が受け取れる

メリット2に書いた内容と関連することですが、30日以上の就業不能でまとまった額が受け取れる、というのもメリットの1つです。

他社の商品は『就業不能となった期間があったらその期間中は毎月、給付金を支払う』というのが基本ですので、

第一生命のように「○○日超えたら6か月分は確定で支払います!」という保障になっているものはそう多くありません。

これもメリット言えるでしょう。

アフラックの就業不能保険《給与サポート保険》も、就労困難状態が60日継続した場合に6か月分を確定で受け取れます。

が、先ほども試算した通り、保険料が他社と比べると非常に高いため、オススメはしません。

第一生命《就業不能保険》のデメリット

他社にはない独特の保障で優位性がある商品ですが、半面、デメリットというのも少なからず存在します。

他社と比べて劣っている点として

デメリット

- 5年以上就業不能状態が続いた場合には他社の商品より保障が劣る

- 10年満期型の場合は更新で保険料が上がる

という2点があげられます。

では、それぞれについて詳しく見ていきましょう。

デメリット1.就業不能状態が長く続いた場合には他社の商品より保障が劣る

第一生命の《就業不能保険》の大きなデメリットとして、『長期間の就業不能時の保障が、他社の商品と比較してかなり弱い』という点が挙げられます。

これに関しては、他社の商品と比較しても圧倒的に劣る部分ですので、この点を許容できるか否かで全く評価が違ってくるでしょう。

以下は、第一生命の就業不能保険と他社の就業不能保険の保障内容についてまとめたものです。

| 第一生命の就業不能保険 | 他社の就業不能保険 | |

| 保障期間 | 10年間 | 60歳満期 |

| 保障内容 | 就業不能が2週間以上継続 / 10万円 就業不能が30日以上継続 / 120万円(20万円×6か月分) | 就業不能状態が継続している場合、月ごとに20万円 |

| 保障外期間 | なし | 60日以内は対象外 |

| 保障の上限 | 各給付金は通算で10回までしか支払われない(10回支払われたら契約は消滅する) | 就業不能状態が継続している限りは、上限なしで保障 |

| 就業不能状態が30年続いた場合の支払い額 | 1,300万円 | 7,160万円 |

最後の「就業不能状態が30年続く」という想定はかなり極端ですが、万が一の場合はこれぐらいの差がつくというのがわかりやすいと思いますので、記載しました。

第一生命のほうは給付金の支払いが最大で10回ですので単純計算すると5年(6か月×10回)以内の就業不能であれば、十分に保障が用意できます。

ですが、もし万が一、就業不能状態が5年以上続いた場合は保障がなくなってしまう為、その点がかなりリスキーです。

5年以上の就業不能となる場合は、大病を患って大きな後遺症が残るなどして、仕事復帰の見込みがかなり薄い場合に限られると思います。

そうした場合だと当然、新たに仕事にもつけませんので、それ以降の収入は障害年金などの公的給付を除くとほぼ0になることが見込まれます。

障害年金の支給額

自営業の場合は障害基礎年金、会社員の場合は障害基礎年金と障害厚生年金の両方が支給されます。

障害の重さや家族構成によって支給額が変動するので、一概にこの金額と断定はできませんが、仮に1番重い《1級》となった場合だと

自営業者 → (年額)974,125円~1,497,525円

会社員 → (年額)約144~252万円

ぐらいが支給額の目安となります。

上記の内容を見ていただければわかるように、障害年金だけでは今まで通りの生活が送れるほどの収入にはなりません。

その為、必然的に家計には重大な影響がでます。

特に、結婚をしていて、お子さんがいる家庭の場合だと、もし働き手の方が障害年金を受給するような状態となってしまった場合には、

資金繰りが非常に苦しくなり、家計が破綻するリスクも出てきます。

そういった『最悪のリスク』に備えたいのであれば、第一生命の就業不能保険では力不足ですので、他社の就業不能保険を選択するべきですね。

短期的な就業不能は公的保障でも対応できる(自営業者は除く)

また、会社員の場合であれば、働けなくなってから1年6ヵ月は傷病手当金を受け取ることができるという点も留意しておきたいところです。(支給額は月収の2/3)

なお、傷病手当金の月収ごとの支給額の目安は以下の通りです。

| 月収 | 1日当たりの額 | 月額(1月=30日として計算) |

| 15万円 | 3,333円 | 99,990円 |

| 20万円 | 4,447円 | 133,410円 |

| 30万円 | 6,667円 | 200,010円 |

| 40万円 | 9,113円 | 273,390円 |

| 50万円 | 11,113円 | 333,390円 |

表を見ていただければわかるように、短期的な就業不能であれば公的保障だけでもそれなりの額は支給されますので、

会社員の場合は短期的な保障自体がそもそも不要と考えることもできます。

そういう意味でも、長期で保障のある他社の就業不能保険のほうが効率的に保障が用意できるとも言え、反面、第一生命の商品は「非効率的な商品」と言えます。

デメリット2.10年満期の場合は更新で保険料が上がる

更新のたびに保険料が上がるというのも分かりやすいデメリットでしょう。

単純に10年ごとに保険料が上がりますので、家計の負担がどんどん重くなります。

一応、先述の通り20歳~40歳までの間であれば、更新があっても月々の保険料は3,000円未満に抑えられる可能性は高いため、

そこまで負担が重くなるということはないと思います。

ただ、公式サイトには50歳以降の保険料の記載がないため、それ以降の保険料がどうなるのかという点も不安な点です。

「10年~20年間など、保障期間が一定期間でもいい」というのならよっぽど大丈夫ですが、

仮に、「定年である60歳や65歳まで継続したい」と考えている場合であれば、結果的に他社の60歳満期の商品のほうが安くなる可能性もあります。

その為、長期間の保障が欲しいのであれば他社商品との比較が重要になります。

第一生命《就業不能保険》のメリットとデメリットのまとめ

メリットとしては

- 年満期で契約した場合は保険料が安い

- 支払い対象外期間が無い

- 30日以上の就業不能でまとまった額が受け取れる

といった点があり、短期的な就業不能保障は優れている一方、デメリットとして

- 就業不能状態が長期にわたった場合には、他社よりも保障がかなり劣る(最大で5年しか保障されない)

- そもそも、会社員であれば1年半は傷病手当金が支給されるため、短期的な保障は不要(商品コンセプトをほぼ完全否定)

- 更新ごとに保険料が上がるので、長期で保障を用意する場合には不向き

という点があり、手放しで「この保険に入っておけば間違いない!」と言えるほどの商品ではないなという印象です。

特にデメリットである「就業不能状態が長期にわたった場合には、他社よりも保障が劣り、年数にして最大で5年間しか保障がない」という点がかなり足を引っ張っており、

純粋に就業不能に備える保険としては力不足であると言わざるを得ません。

とはいえ、全く使えないかというとそういうわけでもなく、状況次第では使える商品でもあります。

具体的には、以下のような要望を持っている人であればこの商品がベストな選択になり得ます。

こんな方におすすめ

こんな方におすすめ

- 多少保障は劣ってもいいので、とにかく就業不能保障を安く用意したい人

- 他社の就業不能保険と組み合わせて、保障の上乗せをしたい人

保障内容は劣るものの、他社の商品と比較すると保険料は安いので「とにかく安く保障を用意したい!」という人には向くでしょう。

また、他社の就業不能保険に加入している人であれば、この商品を追加で契約する事によって月々数千円で短期的な就業不能保障の上乗せができますので、

もし「今の就業不能保険に加えてもう少し保障を上乗せしたい」という人がいればそういう使い方もできます。

活用法は限定されますが、使い方次第では使えないこともないという感じですね。

こんな方には向かない

こんな方には向きません

- 長期的な就業不能保障を用意したい人(スタンダードな就業不能保険を求めている人)

ここまで解説した通り「第一生命の就業不能保険はちょっと特殊」なので、スタンダードな就業不能保険を求めている場合には向いていません。

確かに特殊なのはわかるけど、正直、第一生命の保険料の安さは魅力的なんだよね……

普通の就業不能保険だともっと高いんでしょ?

確かに第一生命の商品と比較すると高いですが、給付金月額を抑えればそれなりに安くはなります。

以下は、アクサダイレクト生命の就業不能保険の保険料を給付月額別でまとめた表です。

【見積条件】契約年齢 : 30歳 / 60歳満期の場合

| 給付月額 | 男性 | 女性 |

| 5万 | 1,200円 | 1,035円 |

| 10万 | 2,200円 | 1,870円 |

| 15万 | 3,200円 | 2,705円 |

| 20万 | 4,200円 | 3,540円 |

| 25万 | 5,200円 | 4,375円 |

月額を10万円にすると2000円前後で保障が用意できますので、これぐらいであれば第一生命の商品と比較してもそこまで高くは感じないんじゃないかなと思います。

でも、保障自体は減るんでしょ。だったら微妙な気がするんだけど。

確かに月々で見たときの保障額は減りますが、就業不能が長期にわたった場合であれば、第一生命よりも受取総額は多くなります。

以下は、給付金額が10万円の場合の、就業不能期間と給付金の受取総額についてまとめた表です。

| 就業不能期間 | 受取総額 |

| 1年 | 100万円 |

| 5年 | 580万円 |

| 10年 | 1,180万円 |

| 15年 | 1,780万円 |

| 20年 | 2,380万円 |

10万円まで減額した場合でも期間がある程度長くなれば、受取額は第一生命のものよりも多くなります。

ですので、長期的な就業不能保障を用意したい人であれば、月額給付金額を下げてでも他社の就業不能保険を契約したほうが良いでしょう。

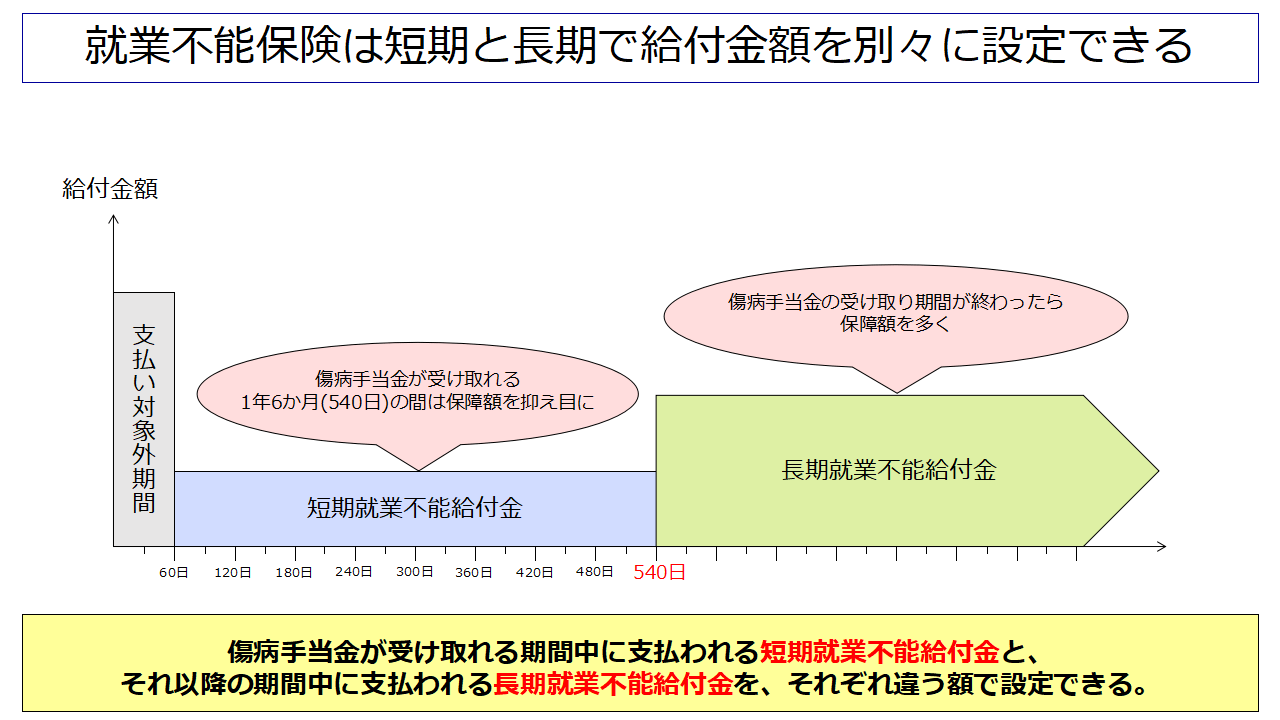

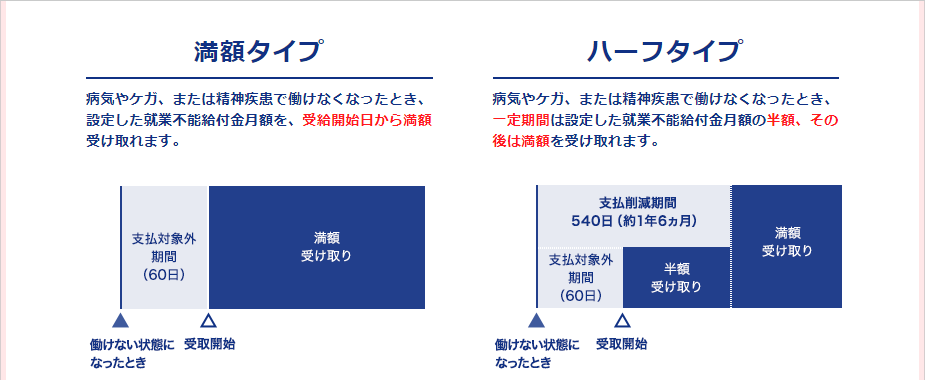

また、社会保険加入者であれば、他社の就業不能保険では標準で選択できる《ハーフタイプ》というプランを使うことで、保険料を抑えつつ、さらに効率的に保障が用意できます。

社会保険加入者の方はハーフタイプがオススメ

スタンダードな就業不能保険では短期就業不能時の給付金額と、長期就業不能時の給付金額を別々に設定することができます。

具体的には、以下のような形です。

公的保障である傷病手当金の受け取れる期間が最長で1年半(540日)ですので、ほとんどの商品ではそれに合わせて540日未満では給付金を少なくして、

それ以降は給付金を多く、という感じでプランを組めるようになっています。

その中でも、短期給付金が長期給付金の1/2になるように設計されたプランを《ハーフタイプ》と呼びます。(実際には呼び方は各社で違いますが、便宜上ここではそう呼びます。)

なお、ハーフタイプを使った場合の保険料と保障内容については以下のようになります。

【見積条件】契約年齢 : 30歳 / 60歳満期の場合

| 給付月額 (短期/長期) | 保険料 | 10年間就業不能だった場合の受取総額 | |

| 男性 | 女性 | ||

| 2.5万/5万 | 935円 | 790円 | 550万円 |

| 5万/10万 | 1,670円 | 1,380円 | 1,100万円 |

| 7.5万/15万 | 2,405円 | 1,970円 | 1,650万円 |

| 10万/20万 | 3,140円 | 2,560円 | 2,200万円 |

| 12.5万/25万 | 3,875円 | 3,150円 | 2,750万円 |

傷病手当金支給期間中の給付金額を抑えることによって、普通よりもさらに安く保障を用意することができるのがわかるかと思います。

この内容であれば、月々2,000~3,000円で十分な保障が用意できますので、社会保険に加入している人であれば特におすすめです。

ポイント

傷病手当金は社会保険(健康保険)の保障の1つですので、国民健康保険の加入者である自営業の方は受け取ることができません。

ですので

- 自営業の方は短期と長期を同額にしたプラン

- 会社員の方はハーフプラン

という感じで使い分けると、より実態に合った保障が得られると覚えておくと良いですね。

総合評価

| 第一生命《就業不能保険》の評価 | ||

| 評価項目 | ランク | 寸評 |

| 保険料 | A | 更新型の商品ではあるが、保険料は他社の商品と比較して非常に安い。 ただし、60歳や65歳まで継続する場合は、他社の商品よりも高くなる可能性があるので、注意が必要。 |

| 保障内容 | C+ | 短期的な保障が強い反面、長期的な保障は他社商品と比較して大きく劣る。 就業不能保険としては力不足な印象が否めず、スタンダードな就業不能保険を必要としている人には向かない。 |

| 総合評価 | B | 使い方次第では活用できるかもしれないが、万人には向かない。 「多少保障は弱くても良いので、とにかく安い保険を求めている人」であればベストにもなり得る。 |

給付金が支払われる期間が最長でも5年しかなく、長期的な就業不能状態に陥った場合など《本当に必要な時に給付金が受け取れないリスク》がありますので、

スタンダードな就業不能保険を求めている方にはオススメしません。

が、一応(月額20万円の場合は)MAXで1,300万円までは受け取れる点と、10~20年間で見れば他社よりも保険料が安いという点はメリットとしてありますので、

それらにメリットを感じる人であれば契約しても良いでしょう。

総括すると《従来の就業不能保険とは全く違う、ちょっと変な就業不能保険》という評価ですね。

契約を考えている人・既に契約をしている人の今後の対処法について

契約を考えている人

これまでの説明の通り、第一生命の《就業不能保険》は長期的な保障が弱い商品です。

ですので、あなたが長期的な保障を必要としているのであれば、他社の商品を検討したほうが良いでしょう。

一方、短期的な保障のみでよいと考えている人であれば、この商品がベストになり得ます。

が、他社の商品でより自分に合った商品が見つかる可能性もありますので、その場合も、他社の商品との比較は行ったほうが無難です。

就業不能保険は複数社から発売されていますので、それらの商品を比較して、自分に合った商品を選択できるようにしましょう。

商品を比較したほうが良いって言われても、自分はそこまで保険に詳しくないからそんなの無理だよ……

そうですよね。

保険ってわかりにくいですし、それに保険会社だって30社以上ありますから、自力で比較するのは正直かなり骨が折れる作業です。

ですが、あなたが本当にベストな保険を選ぶためには「複数社の商品の比較検討」が必須です。

そこで私がオススメするのが「保険ショップなど)が行っている保険の無料相談サービス」を活用することです。

保険の無料相談を活用することで、あなたが余計な時間や労力を使わずとも、複数社の商品の中から自分に合った保険を簡単に見つけることができますので、

保険の契約を考えているのであれば、是非、無料相談サービスを使ってみてください。

保険相談サービスを使ってみたいんだけど、具体的にはどんなものがあるの?

オススメのショップとかサービスってある?

保険相談サービスは相談をする場所や形態に応じて3つに別れます、具体的には以下の3種類ですね。

保険相談の種類

- 来店型の保険ショップ

- 訪問型の保険相談サービス

- 保険相談アプリ

また、それぞれの特徴とメリット、オススメのサービスは以下の通りです。

| 来店型保険ショップの特徴・メリット・オススメのサービス | |

| オススメの保険ショップ | 特徴・メリット |

| 保険見直し本舗 【レビュー記事】 | ・面談でじっくり相談ができる ・取り扱っている保険会社数が多い(40社以上) ・オンライン相談や電話相談も可能 【体験談】契約後もしつこい勧誘は一切なし! |

累計契約実績は100万件!多くの人に選ばれている相談サービス! ※しつこい勧誘は一切なし!保険見直し本舗の無料相談を使ってみる。 | |

| 訪問型の保険相談サービスの特徴・メリット・具体例 | |

| オススメの訪問型保険相談サービス | 特徴・メリット |

| 保険見直しラボ 【レビュー記事】 | ・近くにショップがない場合でも、訪問してくれる ・業界経験の長い、信頼できる保険のプロに相談できる ・相談後にもれなく豪華プレゼントが貰える ・オンラインでの相談も可能 |

コンサルタントの平均業界経験年数は12.1年! ※保険見直しラボで経験豊富なコンサルタントに相談する。 | |

保険見直しラボはオンラインでも相談可能! ※オンライン相談サービスもベテランのコンサルタントが担当! | |

| 保険相談アプリの特徴・メリット・具体例 | |

| オススメの保険相談アプリ | 特徴・メリット |

| パシャって!保険診断 【レビュー記事】 | ・個人情報が一切不要 ・面談も不要 ・保険証券を撮影して送るだけで見直しできる ・とにかく手間がかからず簡単 ・複数のコンサルタントから提案を受け取れる 【体験談】自分でやる作業は数分で完了、その後は待つだけ |

保険証券を取って送信するだけ!アプリで簡単に保険の見直し! ※個人情報は一切不要、入力は数分で完了! | |

保険のプロから見て、本当にオススメできるサービスだけを厳選させて頂きました。

以上に挙げたサービスであれば基本的にどれを選んでもいいのですが、

個人的には私も使ったことがある『保険見直し本舗』と『パシャって!保険診断』の2つが特にオススメですね。

どっちのほうがオススメなの?

個人的には『保険見直し本舗』がオススメですが、

『保険見直し本舗』は、相談サービスの質の高さ・商品の選択肢の多さを重視する人向け

『パシャって!保険診断』は、とにかくお手軽に保険を見直したい人向け

という感じですので、自分がどちらに惹かれるかで選んでいただければ良いかなと私は思います。

また、それぞれのサービスに関しては『プロが選ぶオススメの保険相談サービスランキング!』という記事でも詳しく解説していますので、

気になった方はそちらの記事も是非ご覧ください。

既に契約をしている人

長期的な保障が必要であると考えているのであれば、早急に見直しをオススメします。

また、自営業の方の場合は、就業不能状態となった時の公的保障が手薄(傷病手当金はなく、障害年金も障害基礎年金のみ)ですので、

出来れば長期の保障がある他社の就業不能保険を検討したほうが良いです。

なお、商品の比較・相見積もりに関しては先述の通り「保険相談サービスを使うことで簡単に行える」為、そちらを活用するのがオススメです。

↓オススメの保険相談サービスに関してはこちらの記事をご覧ください

-

【最新版】プロが選ぶオススメの保険相談サービスランキング!

続きを見る

番外編.第一生命の《ジャスト》を検討している、若しくは契約している人

ちょっと主題からは外れますが、注意喚起として書かせていただきます。

冒頭でも少し触れましたが、同じく第一生命から発売されている《ジャスト》という商品は問題点が非常に多く、オススメできない商品です。

詳しくは《【ランクC】第一生命《ジャスト》の評価 デメリットが多すぎる組立型保険》で解説していますのでそちらをご一読いただきたいのですが、

簡単に言うと「契約した場合、数十年で数百万円以上損をする可能性があります。」

ですので、現在、就業不能保険に加えて《ジャスト》も併せて検討しているという人や、すでに《ジャスト》を契約済みでそこに就業不能保険をプラスしようと考えている方は、

一度《ジャスト》の見直しをオススメします。

-

【ランクC】第一生命《ジャスト》の評価 デメリットが多すぎる組立型保険

続きを見る

以上、第一生命《就業不能保険》の評価でした。