親と付き合いのある保険のオバちゃんから第一生命の《ジャスト ワイドパック》っていう商品をオススメされたんだけど、この商品ってどうなの?

色んな保険を組み合わせてオーダーメイドで保障を作れるのが売りらしくて色々と説明されたんだけど、ややこしくて良く分かんなかったんだよね。

もう全部、保険のオバちゃんに任せちゃってもいいかなぁ?

こういった疑問にお答えします。

最初に結論から申し上げますと、第一生命の《ジャスト》は加入NGな保険ですので、今すぐに違う保険を検討された方が良いかと思います。

確かに、保障を自在に組み立てられるというのはメリットではあります。

ですが、そのメリットの為に、あなたは以下のデメリットを受け入れることが出来るでしょうか?

デメリット

保障が10年で更新となるため、更新の度に保険料が上がる

保険料が相場よりも高いため損をする

保障される範囲は広いが、無駄な保障が多すぎる

……恐らく、もう契約したくなくなったんじゃないでしょうか?

とはいえ、ここで簡単に書かれているだけでは納得できませんよね。

ですので、この記事では

《ジャスト》の保障内容とコンセプト

《ジャスト》の問題点と契約した場合に被るデメリット

他社で保障を用意した場合にはどれぐらい保険料が抑えられるか

について、元保険営業でFPの私が実際のデータを使いながら詳しく解説していきます。

今、第一生命の生保レディからジャストを勧められているという人や、もう既に契約をしてしまったという人は、少しだけお時間を取ってこの記事を読んで下さると幸いです。

第一生命《ジャスト》の保障内容とコンセプト

第一生命の《ジャスト》は

「全18個の保険を自分の好きなように組み合わせることで自分に合った保障をオーダーメイドできる」

というコンセプトの商品で、保険としては組立型保険というジャンルに分類される商品です。

また、健康診断割引というものが用意されており「健康であれば保険料が安くなる!」というのも一つの売りとして宣伝されていますね。

以下は、ジャストで使えるすべての保険を表にまとめてみたものです。

| 3大疾病・介護等への備え | ||

| 保険名称 | 保障内容 | 保障期間 |

| 特定状態定期保険(アシストワイド) | 3大疾病・要介護状態・身体障害状態時や死亡時に一時金を支払い | 更新型 |

| 特定状態充実保障定期保険(アシストワイドプラス) | 3大疾病・要介護状態・身体障害状態時や死亡時に加えて、上皮内がん・狭心症による手術、糖尿病による合併症などが発生した場合にも一時金を支払い | 更新型 |

| 特定状態収入保障保険(インカムサポートワイド) | 3大疾病・要介護状態・身体障害状態時に年金、死亡時に一時金を支払い | 更新型 |

| 特定疾病定期保険 | 3大疾病に罹り所定の状態となった時や死亡時に一時金を支払い | 更新型 |

| 特定疾病充実保障定期保険 | 3大疾病・上皮内新生物に罹り所定の状態となった時や死亡時に一時金を支払い | 更新型 |

| 介護年金保険 | 公的介護保険の要介護2以上と認定された場合、年金を支払い | 終身型 |

| 認知症保険 | 認知症と診断され、かつ、公的介護保険の要介護1以上と認定された場合に一時金を支払い | 更新 or 終身 |

| 死亡への備え | ||

| 保険名称 | 保障内容 | 保障期間 |

| 定期保険 | 死亡時に一時金を支払い | 更新型 |

| 逓減定期保険 | 死亡時に一時金を支払い(保険金額が毎年減少していく) | 更新型 |

| 終身保険 | 死亡時に一時金を支払い | 終身型 |

| 養老保険 | 死亡時・又は満期時に一時金を支払い | 更新型 |

| 生存給付金付定期保険 | 死亡時に一時金を支払い、契約から3年ごとに生存給付金支払い | 更新型 |

| 病気・ケガへの備え | ||

| 保険名称 | 保障内容 | 保障期間 |

| 総合医療保険 | 入院・手術時や放射線治療時に給付金を支払い | 更新 or 終身 |

| 生活習慣病入院保険 | 所定の生活習慣病により1日以上入院した時、給付金を支払い | 更新 or 終身 |

| 女性特定疾病入院保険 | 女性に多い特定疾病により1日以上入院した時、給付金を支払い | 更新 or 終身 |

| 先進医療保険 | 先進医療を受けたとき、先進医療にかかった技術料を保障(通算で2,000万円まで) | 更新型 |

| 女性特定治療保険 | 疾病で乳房・子宮・卵巣の切除や摘出を行った場合に一時金を支払い | 更新型 |

| 特定損傷保険 | 不慮の事故によって、骨折・関節脱臼・腱の断裂の治療を受けた時に給付金を支払い | 更新型 |

| 就業不能保険 New | 病気・ケガにより 就業不能状態となり、その状態が14日以上継続したとき給付金を支払い | 更新 or 歳満期 |

| リンク | ||

| 第一生命《ジャスト》 公式サイト 契約のしおり 約款 2020年4月版 ※ 保険の名称をクリックすると、それぞれの商品ページに飛べます。 | ||

※新商品の就業不能保険に関しては、別途、レビューした記事がありますので、興味がある方はご覧ください。

-

【ランクB】第一生命《就業不能保険》の評価 長期保障が弱いのがデメリット

……しかし、これだけいっぱいあったら、そりゃ説明されてもややこしくて良く分からなくなりますよね。

大枠として

1.働けなくなった時の備え(三大疾病と介護の備え)

2.死亡時の備え

3.病気やケガの備え

の3つがあり、それを組み合わせることで保障を作っていくのですが、

正直、保険に詳しくない人からしたら、こんなの分かるわけがないと思います。

……ただ、こんなものを理解する必要はありません。

何故なら、この保険は問題がありすぎて加入する価値がないので、理解するだけ無駄だからです。

理解するべきなのは

いかにデメリットが大きいのか?

契約をしたらいかに損をするのか?

の2点だけでありそれ以外は特に重要ではありません。

特にジャストのワイドパックはデメリットが多い

《ジャスト》にはパッケージ契約という制度があり、保険の組み合わせによって商品名が変わるという特徴があります。

その中でも「アシストワイド」or「インカムサポートワイド」のいずれかが含まれる組み合わせは《ジャスト ワイドパック》と呼ばれるですが、

《ワイドパック》は特にデメリットが多いので、もし契約を検討しているのであれば注意が必要です。

というか、冒頭で少し触れた

デメリット

保障が10年で更新となるため、更新の度に保険料が上がる

保険料が相場よりも高いため損をする

保障される範囲は広いが、無駄な保障が多すぎる

という数々のデメリットの原因が『アシストワイドにある』と言っても過言でもないので、

「アシストワイド」が確実に含まれる組み合わせである《ワイドパック》もオススメできません……

という事で、ここからは実際の《ワイドパック》の見積書を参考にして、《ワイドパック》の問題点を詳しく見ていきます。

《ジャスト》の問題点と契約した場合に被るデメリット

ジャストの問題点は、前述の通り

デメリット

保障が10年で更新となるため、更新の度に保険料が上がる

保険料が相場よりも高いため損をする

保障される範囲は広いが、無駄な保障が多すぎる

という3点にあります。

それぞれに関して、詳しく説明していきますね。

保障が10年で更新となるため、更新の度に保険料が上がる

ジャストに使える保険は保障期間がほとんど更新型になっている為、10年ごとに更新が発生します。

そして、更新型の保険には

「更新をする度に保険料の見直しが行われ、多くの場合で保険料が上がる」

という契約者にとって優しくない特徴があります。

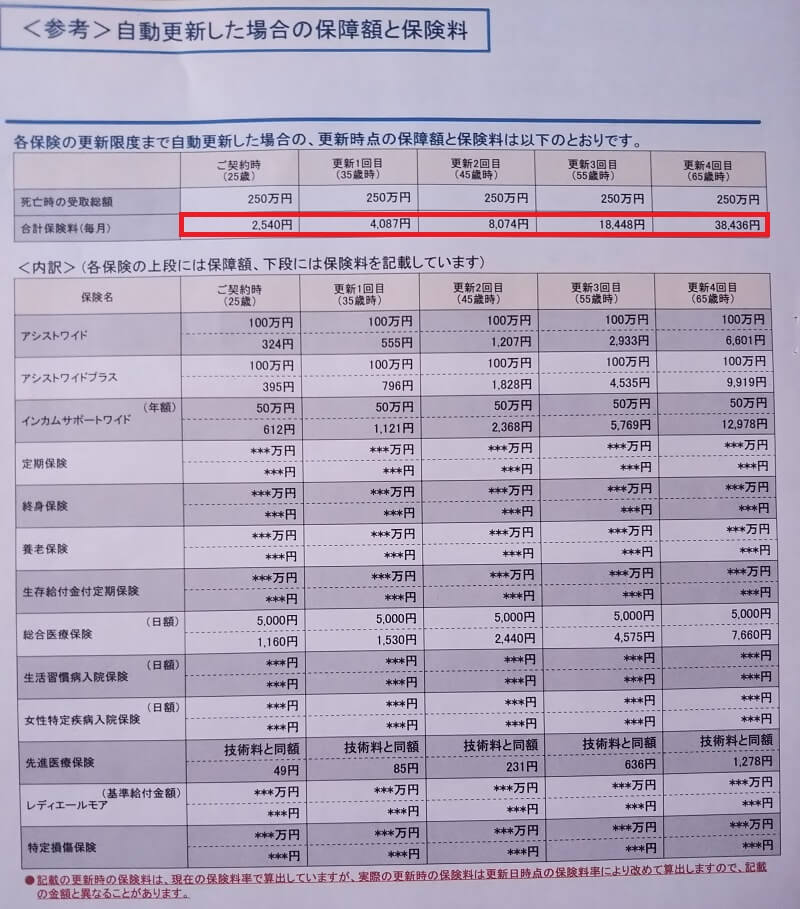

ちなみに、どれぐらい保険料が上がるかに関しては《ジャスト ワイドパックの見積書》の実物が手元にありますので、お見せしますね。

以下が、《ジャスト ワイドパック》の見積書です。

写真がちょっと暗いですが、必要な部分は分かると思いますのでご容赦ください。

これは私の親と付き合いのある生保レディが勝手に作ってきた《ジャスト ワイドパック》の見積書なんですが、

赤く囲われた『更新後の保険料』の部分に注目して下さい。

10年に1回更新があり、更新をする度にとんでもない勢いで保険料が上がっているのが分かるかと思います。

最初の更新で保険料が約7割上がり、それ以降も更新するたびに倍々に増えていき、

4回更新をすると契約当初の15倍にまで膨れ上がります。

また、《ワイドパック》の中核である「アシストワイド」と「インカムサポートワイド」の保険料も良く見てみると、そちらは契約当初の20倍以上になっており、

値上がりの大きな原因が《ワイドパック》の中核商品にあることが読み取れますね。

このように更新型の保険は10年ごとに保険料が上がり、しかもその上がり幅がかなり大きいというデメリットを持っています。

保険に加入しようと思っている人は、恐らく、10年という短期間だけの保障ではなく、

もう少し長い20年~30年の保障を望んでいる方がほとんどだと思います。

そして、記事を読んでいるあなたも同じ意見なのではないでしょうか?

そうであったら、あなたは更新型の保険ではなく更新がない保険を選ぶべきです。

間違っても、ジャスト ワイドパックのような10年更新で保険料が急激に上がるような商品は避けなければいけません。

更新がない保険とは?

大きく分けて、○○歳満期型の保険と、終身型の保険の2種類に分かれる。特徴は以下の通り。

- ○○歳満期型 : 指定した年齢まで保障がされて、それ以降は保障がなくなる保険

- 終身型 : 保障の期間は一生涯、死ぬまで保障が続くタイプの保険

また、この2つの保険には《契約した時から保険料が変わらない》という大きなメリットがある。

本当に短期間だけの保障なら更新型でもいいかもしれないが、

長期的に保障を用意したいのであれば、更新がない保険の方が保険料を抑えられるのでオススメ。

保険料が相場よりも高いため損をする

もう一つの問題点として、ジャストは『保険料が相場よりもかなり高い』という点が上げられます。

相場よりも高いというのはどういう意味かというと

「同じような保障を他社で用意したら、ジャストよりも安くなる」

という事です。

実例として、先ほどの見積書から総合医療保険の部分だけを抜き出して、アクサダイレクト生命の定期医療保険と比較してみます。

以下は、それぞれの商品の保障と、保険料の違いについてまとめたものです。

【見積条件】契約年齢 : 25歳 / 性別 : 男性の場合

| 保障内容の比較 | ||

| 第一生命 | アクサダイレクト生命 | |

| 入院給付金 | 入院1日につき、5,000円支払い | 入院1日につき、5,000円支払い |

| 手術給付金 | 1.入院中に手術を受けた場合、10万円を支払い 2.外来での手術を受けた場合、2.5万円を支払い | 入院中に手術を受けた場合、5万円支払い |

| 放射線治療給付金 | 放射線治療を受けた場合、5万円を支払い(60日に1回が限度) | 手術給付金が支払われる(60日に1回が限度) |

| 骨髄ドナー給付金 | 骨髄ドナー(提供者)として骨髄幹細胞または末梢血幹細胞の採取術を受けた場合、10万円を支払い(1回限り) | 手術給付金が支払われる |

| 保険料の比較 | ||

| 年齢 | 第一生命 | アクサダイレクト生命 |

| 25歳(契約時) | 1,160円 | 785円 |

| 35歳(更新1回) | 1,530円 | 870円 |

| 45歳(更新2回) | 2,440円 | 1,150円 |

| 55歳(更新3回) | 4,575円 | 2,070円 |

| 65歳(更新4回) | 7,660円 | 4,020円 |

このようにほぼ変わらない保障を用意した場合、ジャストの方がかなり高く付くことが分かります。

確かにアクサダイレクトの方が安いけど、保障で見たら第一生命の方が多いし考え方次第なような気が……

確かに、手術給付金などは第一生命の方が優れていますし、他にも放射線治療や骨髄提供時の保障もあります。

ですが、それらの保障のうち放射線治療に関してはがん保険の領域です

別に医療保険に付いてなくても何の問題もありません。

加えて、骨髄提供時の保障はさらに不要です。何故なら、骨髄提供時には提供者側の負担は一切ないからです。

参考リンク ドナー登録や骨髄・末梢血幹細胞の採取のための入院に費用はかかりますか?

お金が特にかからないのであれば保険で備える必要性がありませんので、なくても良い保障と言えます。

以上の事から、ジャストの優位性は手術給付金の貰える範囲と額が多いという1点だけになります。

それだけを理由にして、あえて保険料の高いジャストの医療保険を選ぶのは、正直、無駄が大きいかなと思います。

特に、長期的に保障を継続したいと考えているのであれば、ジャストを選ぶのは茨の道です。

更新を続けた場合、払い込み保険料総額の差額がとんでもないことに

以下は、《第一生命の医療保険》と《アクサダイレクト生命の医療保険》を更新し続けた場合に、

保険料の払込額にどれだけの差が出るかを示したものです。

| 更新型の医療保険に50年間加入していた場合の保険料総額 | ||||

| 保障期間 | 第一生命 | アクサダイレクト生命 | ||

| 月額保険料 | 期間中の保険料総額 | 月額保険料 | 期間中の保険料総額 | |

| 25-34歳(契約時) | 1,160円 | 139,200円 | 785円 | 94,200円 |

| 35-44歳(更新1回) | 1,530円 | 183,600円 | 870円 | 104,400円 |

| 45-54歳(更新2回) | 2,440円 | 292,800円 | 1,150円 | 138,000円 |

| 55-64歳(更新3回) | 4,575円 | 549,000円 | 2,070円 | 248,400円 |

| 65-74歳(更新4回) | 7,660円 | 919,200円 | 4,020円 | 482,400円 |

| 25-74歳の累計 | 2,083,800円 | 1,067,400円 | ||

| 50年間の保険料の差額 | ±1,016,400円 | |||

ジャストの医療保険を選んだ場合は、手術給付金が少々多いというメリットと引き換えに、50年間で約100万円の損失を被ることになります。

手術給付金でこの損失を取り戻そうとすると50年間で入院と手術を20回以上しないといけない為、現実的ではありません。

以上のように、どう頑張ってもジャストの医療保険はアクサダイレクト生命の医療保険に勝てる要素がないんですよね。

そして、これらの事は医療保険に限らず、他の保険でも同じです。

どの保険も、第一生命で用意するよりも他社で似たような保障を用意した方が安くなるため、あえて第一生命を選ぶ理由がありません。

今回の例では医療保険のみでしたが、ジャストでは複数の保険を組み合わせて使うので損失は数百万円以上になるでしょうね。

こうやって実際のデータを見てみると、本当に選ぶ理由がないなぁ……

そもそも、同じような保障なのになんでこんなに保険料に差が出るの?

第一生命に限った話ではないですが、基本的に大手保険会社の保険料は高くなる傾向があります。

何故なら、人件費や広告宣伝費などの保障とは関係のない費用が、保険料に上乗せされているからです。

★詳しくは「大手の保険会社だからといって売っている商品が良い物とは限らない理由」という記事をご覧ください。

-

大手の保険会社だからといって売っている商品が良い物とは限らない理由

同じような保障を用意するのであれば、大手保険会社よりも中堅やネット系の保険会社を選んだ方が確実に安くなります。

ですので、あえて大手保険会社の商品である《ジャスト》を選ぶメリットはありませんし、

契約している人であれば早めに見直しをしたほうが良いでしょう。

あわせて読みたい プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

ワイドパックは保障される範囲は広いが、無駄な保障が多すぎる

さっき医療保険のところでも少し指摘しましたが、ジャストに使える保険は無駄な保障が多いという特徴があります。

さきほどの医療保険で、放射線や骨髄提供時の保障が不要だったように、

他の商品でも不要な保障が沢山ついており、それも保険料が高くなる原因の一つです。

特に、ワイドパックの中核商品である「アシストワイド」には無駄な保障が多く付いています。

アシストワイドの保障内容と無駄な保障に関して

以下が、アシストワイドの保障内容です。

死亡・3大疾病・要介護状態・身体障害状態の6つをカバーしている保険ですが、

これらのうち『必要なのは死亡保障だけ』であり、それ以外は無駄な保障です。

3大疾病の保障に関して

まず最初に3大疾病の保障ですが、これは必要ありません。

何故かというと、がんは別途《がん保険》で備えたほうが良いですし、

脳卒中と急性心筋梗塞に関しては、そもそも発症するリスクがあまり高くないからです。

そこまでかかるリスクがないといっても、万が一発症したらどうするの?

特に、脳卒中は後遺症とか出て大変そう……

確かに、万が一罹ったら後遺症等が出る可能性がありますので、保障が必要だと思うのは正しいです。

ですが、それを踏まえても「3大疾病を保障する商品」に加入する価値は低いので、私としては不要だと判断します。

★詳しくは『三大疾病の保障って本当に必要?実際のデータを見てわかった衝撃の事実』という記事で、

実際に3大疾病を発症する確率などの具体的なデータに基づいて、3大疾病の保障が不要な理由を解説しています。

ご覧いただければ「私がなぜ3大疾病の保障が不要だと言い切ったのか」がわかるかと思います。

-

三大疾病の保障って本当に必要?実際のデータを見てわかった衝撃の事実

続きを見る

要介護状態の保障について

続いて要介護の保障ですが、こちらもピンポイントで保障を用意する必要は全くありません。

何故かというと

要介護状態になる確率は決して高くない

要介護状態になるのは高齢の人が多く、保障期間中に高確率で保障が受けられるとはとても言えない

という事がデータで示されているからです。

-

【介護保険】 要介護状態に備える保障は一切不要! その理由を解説します

続きを見る

また、アシストワイドのような10年更新の保険では、保障を受ける前に保険料が大きく上がってしまいますので、

万が一受け取れる状態になったとしても、それまで払い込んだ保険料よりも少ない額しか受け取れない可能性もあります。

以上のように、老後に向けて保障を継続するのもデメリットのほうが多い為、あえて要介護の保障を用意する必要はないと私は判断します。

身体障害状態の保障について

最後に身体障がい状態の保障ですが、こちらも不要です。

上の2つと同様、データを調べると

そもそも身体障がい状態になる確率が低い

障がい者手帳を所持している人のほとんどが高齢者

という事が分かりますので、あえて、保障を用意する必要はありません。

-

【身体障がい保障保険】 身体障がい状態に備える保障は一切不要! その理由を解説します

続きを見る

3大疾病・要介護・身体障害状態が怖ければ就業不能保険で備えた方がいい

とはいっても、リスクがすこしでもあるのは怖い……

発症したら働けなくなっちゃうだろうし、収入が減るリスクを考えると、こういう保険も必要な気がするんだけど……

確かに、働けなくなってしまった時のことを考えるとは怖いかもしれません。

ですが、働けなくなった時に備えるのであれば「就業不能保険」を活用したほうが保障が手厚くなりますので、そちらを検討した方が良いでしょう。

例えば、40歳の時点で身体障害状態となり60歳まで働けない状態が継続した場合、あなたはどちらの保障の方が良いと思いますか?

【見積条件】契約年齢 : 30歳 / 性別 : 男性の場合

| アシストワイドと就業不能保険の比較 | ||

| アシストワイド | 就業不能保険(アクサダイレクト生命) | |

| 保障の内容 | 身体障害状態となった時に一括で1,000万円支払い | 病気やケガで働けなくなってから60日経過後もまだ働けない場合、その状態が治るまで、毎月10万円支払い。(精神疾患の場合は通算18回まで支払い) |

| 20年間働けなかった場合の支払総額 | 1,000万円 | 2,380万円 |

| 保障期間 | 10年更新 | 60歳まで |

| 保険料(30歳男性) | 3,810→7,050→17,530円 | 2,200円 |

| 60歳までの保険料総額 | 3,406,800円 | 792,000円 |

どう考えても、保険料が安くて保障額の多い就業不能保険の方が良いですよね?

しかも、就業不能保険の方はどういう病気やケガであっても支払いの対象になりますし、精神疾患も短いながらカバーしています。

このように、働けなくなった時のリスクは就業不能保険で備えた方がメリットが大きいんですね。

以上の事から、死亡保障以外の保障は不要であり、アシストワイドは無駄な保障が多いという事が分かるかと思います。

ですので、アシストワイドが保障のメインとなる「ワイドパック」も無駄な保障が多いという事になりますので、オススメできません。

追記:第一生命からも就業不能保険が発売されました

前述の通り、第一生命からも就業不能保険が発売されました。

……ただ、第一生命の就業不能保険は長期の休業に備えるというよりは「短期の休業に備える」というコンセプトなので、

上記のように長期的な就業不能に備える場合には、他社の就業不能保険を使ったほうが良いですね。

-

【ランクB】第一生命《就業不能保険》の評価 長期保障が弱いのがデメリット

続きを見る

他社で保障を用意すると、どれくらい保険料を抑えられるか?

さて、本題の保険料がどれだけ安くなるかについてです。

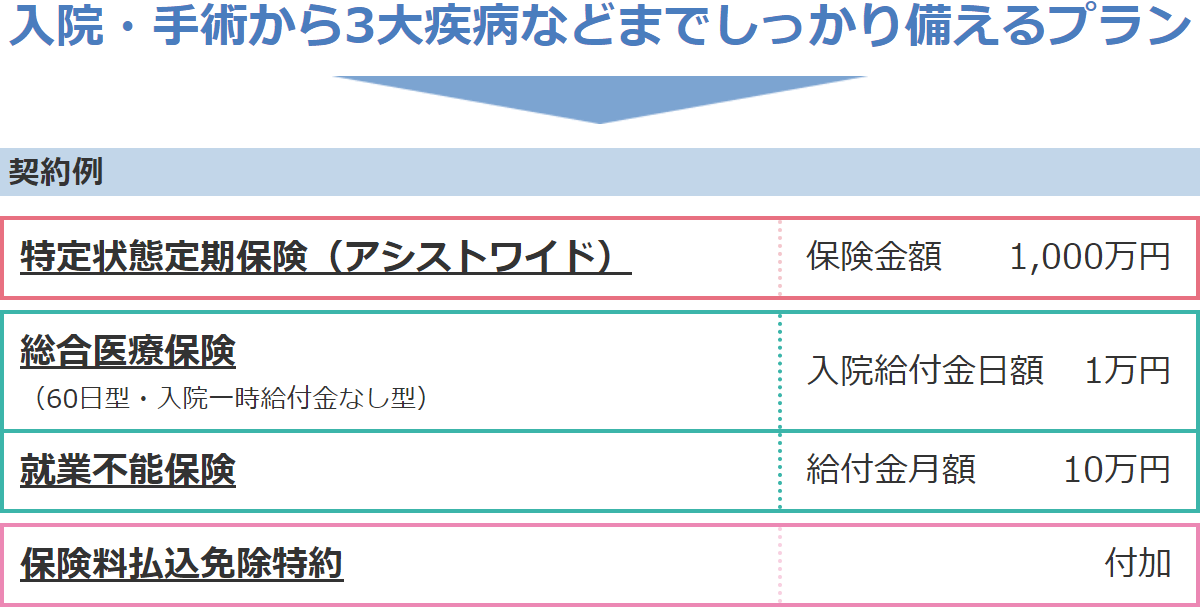

今回は第一生命の公式サイトに載っている以下の組み合わせ保障のプランを、他社で用意するとどれぐらい安くなるのかを試算してみました。

これもアシストワイドがついてますので《ワイドパック》ですね。

このプランで契約した場合の保障内容をまとめると以下のようになります。

| 保険の種類 | 保障名 | 保障内容 |

| アシストワイド | 死亡保険金 | 死亡したとき : 1,000万円 |

| 三大疾病給付金 | がん・脳卒中・急性心筋梗塞で所定の状態となった時 : 1,000万円 | |

| 障害・要介護給付金 | 第一生命の定める所定の状態となった時 : 1,000万円 | |

| 総合医療保険※ | 入院給付金 | 入院1日につき : 1万円 |

| 手術給付金 | 入院手術の場合 20万円 外来手術の場合 5万円 | |

| 放射線治療給付金 | 放射線治療を受けた場合 : 10万円(60日に1回が限度) | |

| 骨髄ドナー給付金 | 提供者として幹細胞の採取術を受けた場合 20万円(1回限り) | |

| 就業不能保険※ | 短期就業不能給付金 | 病気・ケガにより就業不能状態となり、その状態が14日以上継続したとき : 5万円(通算で10回まで) |

| 就業不能給付金 | 病気・ケガにより就業不能状態となり、その状態が30日以上継続したとき : 60万円(通算で10回まで) | |

| ※3大疾病・要介護状態・身体障害状態になった場合は以降の保険料の払い込みが不要になる | ||

今回は30歳の女性が、60歳まで契約時の保障を継続すると考えて試算をしてみます。

となると、保険料は以下のようになります。

| 保障期間 | 月額保険料 | 期間中の総額保険料 | ||

| 検診割なし | 検診割あり※ | 検診割なし | 検診割あり※ | |

| 30-39歳(契約時) | 9,122円 | 8,540円 | 1,094,640円 | 1,024,800円 |

| 40-49歳(更新1回) | 13,991円 | 13,302円 | 1,678,920円 | 1,596,240円 |

| 50-59歳(更新2回) | 22,254円 | 20,482円 | 2,670,480円 | 2,457,840円 |

| 30-59歳の累計 | – | 5,444,040円 | 5,078,880円 | |

| ※検討診断優良割引保険料(割引率が最大)の場合の保険料 | ||||

60歳までに払込免除とならない場合には、30年間で500万円~540万円ほど掛かるという計算になりました。

こうやって総額を見ると、保険が人生で2番目に高い買い物だと実感できますね。

では、この保険料がどれぐらい下がるのかを見ていきましょう。

まずはどんな保障が本当に必要かを考える

他社の保険を検討する前に、まずは《ジャスト ワイドパック》で保障されているけど無駄な部分と、保障されていないけど本当は必要な部分を検討しましょう。

まずは無駄な部分ですが、さっき言ったように

この2つは不要ですので、これらは省いていきましょう。

すると残るのは、死亡保障1,000万円、入院・手術の保障、就業不能の保障の3つになります。

ただ、これだとがんになった時などに必要な保障が受けられませんので、ここに必要な保障を付け足していきます。

他社の保険を組み合わせて保障を作った結果

選定や調査の段階はあまり面白くもないので飛ばしまして、いきなりですが、結果から発表していきます。

他社の保険を組み合わせて必要な保障を準備した結果は以下のようになりました。

| 保険の種類(保険会社) | 保障名 | 保障内容 | 保障期間 |

| 収入保障保険(アクサダイレクト生命) | 死亡給付金 | 死亡した場合、満期まで毎月10万円を遺族に支払う。 保障例:35歳で死亡した場合、満期までの支払総額は3,000万円。(満期までは60-35で25年、遺族は毎月10万円を25年間受け取れる。) | 60歳まで |

| 終身医療保険(チューリッヒ生命)※1 | 入院給付金 | 入院1日あたり1万円給付 | 終身 |

| 手術給付金 | 入院時の手術で10万円給付、外来手術は5万円給付 | 終身 | |

| 放射線治療給付金 | 放射線治療を受けた場合に10万円給付(60日に1回が限度) | 終身 | |

| 終身がん保険(チューリッヒ生命)※2 | 抗がん剤治療給付金 | 保険適応の抗がん剤・ホルモン剤治療を受けた月ごとに20万円を給付 | 終身 |

| 自由診療抗がん剤・ホルモン剤給付金 | 自由診療による所定の抗がん剤・ホルモン剤治療を受けた月ごとに40万円給付(通算12カ月が限度) | 終身 | |

| 放射線治療給付金 | 放射線治療を受けた月ごとに20万円給付 | 終身 | |

| 先進医療給付金 | 先進医療を受けたとき、先進医療にかかった技術料を保障(通算で2,000万円まで) | 終身 | |

| 就業不能保険(SBI生命) | 就業不能給付金 | 病気やケガで働けなくなってから60日経過後もまだ働けない場合、その状態が治るまで、毎月10万円支払い。(精神疾患の場合は通算18回まで支払い) | 65歳まで |

| ※1終身医療保険は3大疾病で所定の状態となった場合に以後の保険料の払込みが不要に。 ※2終身がん保険はガン(悪性新生物)と診断確定されたら、以後の保険料の払込みが不要に。 | |||

ポイントは以下の通りです。

死亡保障 : より安く、より手厚い保障を受けられる収入保障保険を採用した

医療保険 : ジャストとは違い、保険料が上がらない終身型を採用した

がん保険 : 実際の治療を考えて抗がん剤治療時の保障が手厚い商品を採用した

就業不能保険 : 長期の就業不能に対応できる商品を採用した

そして、これだけの保障にした場合、保険料は以下の通りとなります。

| 複数社の保険を組み合わせた場合の保険料 | |

| 保険の名称 | 保険料 |

| 収入保障保険 | 1,820円 |

| 終身医療保険 | 2,300円 |

| 終身がん保険 | 1,611円 |

| 就業不能保険 | 1,840円 |

| 合計 | 7,571円 |

ワイドパックの検診割の保険料が8,540円ですので、ジャストの割引後の保険料よりも1,000円近く安くなりました。

また、私が選んだ保険は全て更新がない商品ですので、保険料が契約当初から変わりません。

その為、長く継続すればするほど、ジャストよりもお得になっていきます。

どれぐらいお得になるのかは次のまとめで発表していきますね。

ジャストと比較してみる

保障内容の比較

まずは保障内容から比較しましょう、保障の内容は以下の通りとなりました。

| 保障内容の比較 | ||

| 保障名 | 第一生命《ジャスト》 | 4種の保険を組み合わせた場合 |

| 死亡保険金 | 死亡時に1,000万円支払い | 満期になるまで毎月10万円支払い |

| 3大疾病・障害・要介護の保障 | 所定の状態となった時に1,000万円支払い | – |

| 入院給付金 | 入院1日あたり1万円給付 | 入院1日あたり1万円給付 |

| 手術給付金 | 入院時の手術で20万円給付、外来手術は5万円給付 | 入院時の手術で10万円給付、外来手術は5万円給付 |

| 放射線治療給付金 | 放射線治療を受けた場合に10万円給付(60日に1回が限度) | 1.放射線治療を受けた場合に10万円給付(60日に1回が限度) 2.放射線治療を受けた月ごとに20万円給付 |

| 骨髄ドナー給付金 | 提供者として幹細胞の採取術を受けた場合に20万円給付(1回限り) | – |

| 先進医療給付金 | – | 先進医療を受けたとき、先進医療にかかった技術料を保障(通算で2,000万円まで) |

| 抗がん剤・ホルモン剤治療給付金 | – | 保険適応の抗がん剤・ホルモン剤治療を受けた月ごとに20万円を給付 |

| 自由診療抗がん剤・ホルモン剤治療給付金 | – | 自由診療による所定の抗がん剤・ホルモン剤治療を受けた月ごとに40万円給付(通算12カ月が限度) |

| 就業不能給付金 | 1.病気・ケガにより就業不能状態が14日以上継続したとき : 5万円(通算で10回まで) 2.病気・ケガにより就業不能状態が30日以上継続したとき : 60万円(通算で10回まで) | 病気やケガで働けなくなってから60日経過後もまだ働けない場合、その状態が治るまで、毎月10万円支払い。(精神疾患の場合は通算18回まで支払い) |

保障に関しては

手術の保障のみ《ジャスト》のほうが優位

それ以外は他社の保険を組み合わせたほうが優位

という結果になりました。

このことから、保障内容はジャストの方が劣ると判断します。

保険料の比較

続いては保険料の比較です、30年間の払込保険料総額は以下の通りとなりました。

| 保障期間 | ジャスト(検診割あり) | 4種商品の組み合わせ | ||

| 月額保険料 | 10年間の合計 | 月額保険料 | 10年間の合計 | |

| 30-39歳(契約時) | 8,540円 | 1,024,800円 | 7,571円 | 908,520円 |

| 40-49歳(更新1回) | 13,302円 | 1,596,240円 | 7,571円 | 908,520円 |

| 50-59歳(更新2回) | 20,482円 | 2,457,840円 | 7,571円 | 908,520円 |

| 30-59歳の累計 | – | 5,078,880円 | – | 2,725,560円 |

| 30年間の払込保険料の差額 = ±2,353,320円 | ||||

保険料に関しても、ジャストの方が大きく劣るという結果となりました。

当初10年では月に1,000円程度の差しかないものの、ジャストは更新の度に保険料が大きく上がっていき、

最終的に60歳になった時点での払込総額はジャストの方が230万円も多くなります。

230万円あれば、ちょっとしたリフォームや車の買い替え、あるいは老後に向けた貯金などを行う事が十分に可能だと思います。

つまり、上のプラン通りにジャストを契約するという事は、230万円を手にする権利を捨てて、第一生命に寄付するのと同じという事です。

……それでも、あなたは《ジャスト》を契約したいと思いますか?

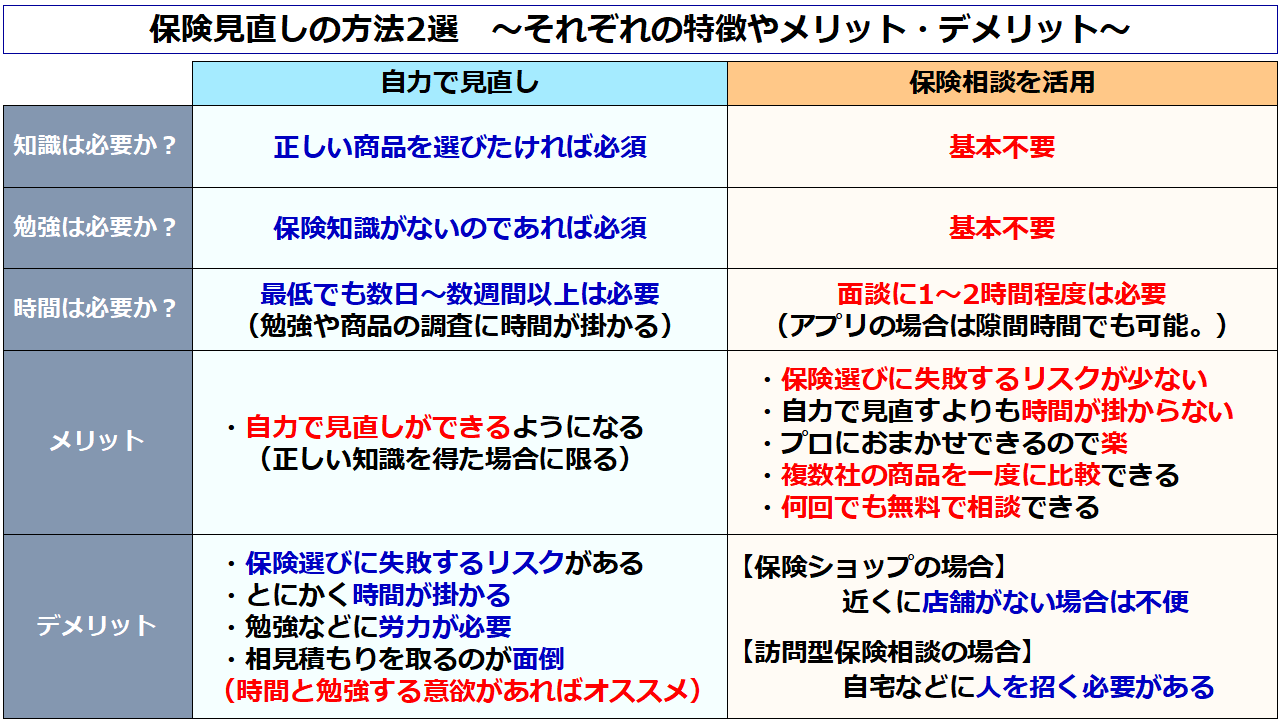

《ジャスト》の見直し方法2選

ここまで書いてきたように、《ジャスト》は他社の保険より劣る部分が非常に多いです。

ですので、新規契約は全くオススメしませんし、すでに加入している人も早めの見直しをオススメします。

特に

保険を長期で継続したい

少なくとも定年退職するまでは保障が欲しい

出来る限り保険料を安く抑えたい

という人は、更新が来て保険料が上がる前に他社の保険に乗り換えたほうが良いでしょう。

《ジャスト》がダメダメなのは分かったんだけど、具体的にどうやって見直せばいいの?

私、保険にそこまで詳しくないし、どんな商品があるのかも知らないんだけど……

大まかに分けると、『資料請求を行って、自力で調べて見直す』か『保険相談を活用して、保険のプロの力を使って見直すか』の2択になりますね。

なお、それぞれの方法の特徴や、メリット・デメリットは以下の通りです。

個人的には自力で見直しを出来るようになるのが1番良いとは思っています。

ただ、上記にあげたように『勉強や調査に時間が掛かり、たとえ勉強をしたとしても失敗するリスク』がありますし、何より勉強するのに根気が必要ですので、あまりオススメしません。

ですので、私としては「保険の見直しや契約をする場合は、保険相談を活用するのをオススメ」します。

オススメの保険相談サービスとそれぞれのメリット

保険相談サービスを使ってみたいんだけど、具体的にはどんなものがあるの?

保険相談サービスは相談をする場所や形態に応じて3つに別れます、具体的には以下の3種類ですね。

保険相談の種類

- 来店型の保険ショップ

- 訪問型の保険相談サービス

- 保険相談アプリ

また、それぞれの特徴・メリットは以下の通りです。

| 来店型保険ショップの特徴・メリット・具体例 | |

| 主な保険ショップ | 特徴・メリット |

| 保険見直し本舗 | ・面談でじっくり相談ができる ・取り扱っている保険会社数が多い(40社以上) ・オンライン相談や電話相談も可能 |

| 累計契約実績は100万件!多くの人に選ばれている相談サービス! ※しつこい勧誘は一切なし!保険見直し本舗の無料相談を使ってみる。 | |

| 訪問型の保険相談サービスの特徴・メリット・具体例 | |

| 主な訪問型保険相談サービス | 特徴・メリット |

| 保険見直しラボ | ・近くにショップがない場合でも、訪問してくれる ・業界経験の長い、信頼できる保険のプロに相談できる ・相談後にもれなく豪華プレゼントが貰える ・オンラインでの相談も可能 |

| コンサルタントの平均業界経験年数は12.1年! ※保険見直しラボで経験豊富なコンサルタントに相談する。 | |

| 保険見直しラボはオンラインでも相談可能! ※オンライン相談サービスもベテランのコンサルタントが担当! | |

| 保険相談アプリの特徴・メリット・具体例 | |

| 主な保険相談アプリ | 特徴・メリット |

| パシャって!保険診断 | ・個人情報が一切不要 ・面談も不要 ・保険証券を撮影して送るだけで見直しできる ・とにかく手間がかからず簡単 |

| 保険証券を取って送信するだけ!アプリで簡単に保険の見直し! ※個人情報は一切不要、入力は数分で完了! | |

保険のプロから見て、本当にオススメできるサービスだけを厳選させて頂きました。

以上に挙げたサービスであれば基本的にどれを選んでもいいのですが、

個人的には私も使ったことがある『保険見直し本舗』と『パシャって!保険診断』の2つが特にオススメですね。

どっちのほうがオススメなの?

個人的には『保険見直し本舗』がオススメですが、

『保険見直し本舗』は、相談サービスの質の高さ・商品の選択肢の多さを重視する人向け

『パシャって!保険診断』は、とにかくお手軽に保険を見直したい人向け

という感じですので、自分がどちらに惹かれるかで選んでいただければ良いかなと私は思います。

また、それぞれのサービスに関しては『プロが選ぶオススメの保険相談サービスランキング!』という記事でも詳しく解説していますので、

気になった方はそちらの記事も是非ご覧ください。

あわせて読みたい

自力で保険選びや見直しをしたいという場合

保険選びや見直しを自力で行いたいという人に向けて、当ブログではそれらに役立つ情報を発信しています。

特に保険選びに関しては「保険商品のレビュー」というカテゴリーに入っている記事が参考になると思いますので、そちらの記事を読んで頂ければと思います。

また、保険の資料請求をするのであれば保険スクエアbang!のパンフレット一括請求サービスが便利です。

こちらのサービスでは、当ブログのレビューでも比較的評価の高い

【評価A+】チューリッヒ生命の《終身ガン治療保険プレミアムDX》

【評価B】朝日生命の《スマイルセブンSuper》

の2つのがん保険を含む、多数のパンフレットが一括請求できますので、自力で見直しをする場合は活用すると良いでしょう。

※保険スクエアbang!で無料でパンフレットを取り寄せる!

……ただ、繰り返し申し上げますが自力でやるのは結構大変ですし、それなりに失敗するリスクもありますので、基本的には『保険相談サービスの活用』をオススメします。

★保険相談サービスを使うべき理由は、下記にて詳しく解説しています。

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由