どの保険会社を選んだらいいか分からないなぁ……

とりあえずCMやってるような大手の保険会社を選んでおけばいいかな?

大手の会社なら安心できるし……

こういった疑問にお答えします。

とりあえず、大手なら安心……そう思うのも無理はありません。

実生活でも、車や食品は大手の商品のほうが安心感はありますし、実際、質も良いですからね。

ただし、生命保険に関しては「大手だから質のいい商品を売っている」とは限りません。

むしろ、大手の商品のほうが質が低いなんてことはザラです。

この記事では元保険営業でFPの私が

- 大手の保険会社の商品が良いとは限らない理由

- 大手保険会社の保険料が高い理由

- 自分に合った商品を簡単に見つける方法

について解説します。

保険契約を考えている人も、もうすでに保険に加入している人も、少しだけお時間を取って読んで頂ければと思います。

目次

ブランドだけで保険を選ぶと一千万円損しますよ?

保険に入りたいけど、保険会社って色々あって、どこを選んでいいのか良く分からないなぁ……

まぁ、CMをやっている有名な会社を選んでおけば間違いはないでしょ……

こんな風に考えていませんか?

残念ながら、そういった方法で保険会社を選ぶと、一生を通して数百万円から一千万円ほど損します。

大手の保険会社の商品が良いとは限らない理由

保険に関しては、誰でも知っているような会社や、シェアがナンバーワンの商品を選んでおけば絶対に良いという事はありません。

むしろ、よくCMをやっている会社ほど気を付けた方が良いですね。

なぜなら誰でも知っているような会社や商品は、莫大なマーケティング費用を投じてCMや広告を打って、その地位に立っているからです。

そういう会社が販売している保険は、他社よりも保険料が高いことが多々あります。

そもそも、皆さんは不思議に思いませんか?

- なんで、同じような保障内容なのに、大手保険会社とネット系の保険会社で保険料に差が生まれるのか?

- なんで、数千円・数万円も変わってくるのか?

それは、保険料を算出する際に使う数字が、保険会社によって異なるからなんです。

大手保険会社の保険料が高い理由

大手保険会社の保険料が高い理由、それは保険料を構成する要素の1つである『付加保険料』というものが非常に高いからです。

そもそも、保険料は以下2つの要素によって構成されます。

保険料を決める2つの要素

- 純保険料

- 付加保険料

純保険料は保険金支払いの財源を確保する為の要素です。

この数字は、年齢や死亡率(罹患率)などによって決まってきますので、同じ保障を作ろうと思えば、どの保険会社でもそう大差はない数字になります。

そのため、保険会社ごとの保険料の違いのほとんどは、

付加保険料が高いか、安いかで説明することができます。

保険料を構成する付加保険料とは?

付加保険料とは、保険事業を維持・管理する為の費用を確保するための要素です。

純保険料だけだと支払の財源しか確保できませんから、別途、保険会社で仕事をする人たちの賃金なども確保する必要があります。

これがないと、保険料の支払い手続きをしてくれる事務の人とか、皆さんに保険の説明をする営業の人とかが雇えませんからね。

まぁ、これは必要な経費です。

……では、なぜ大手の保険料が高くなるかというと、この付加保険料が多くなるからですね。

大手保険会社の付加保険料が多くなる理由

大手の会社だと、どうしても人員が必要になります。

多くの人を雇うのは「保険事業を維持・管理する為」に必要ですので、人件費を付加保険料の計算に含めます。

また、大手の企業はブランドイメージを損なってはいけませんから、社員の教育にも力を入れなくてはいけません。

社員教育は「保険事業を維持・管理する為」に必要ですので、教育費を付加保険料の計算に含めます。

また、大々的にCMを流したり広告を打つ企業の場合は、

そのマーケティング費用も「保険事業を維持・管理する為」に必要と保険会社は判断しますので、広告費を付加保険料の計算に含めます。

さらに、誰もが知ってるような大手企業ですので、社員の給与は普通の会社よりも高いです。

高い給与も「保険事業を維持・管理する為」に必要と保険会社は判断しますので、給与を付加保険料の計算に含めます。

……という感じで、大手の企業ほど保険を売るために凄くお金を掛けて社員を雇ったり、広告やCMをバンバン打ったりします。

そして、それに使った費用は全部、付加保険料として計算され、契約者が負担することになります。

なので、付加保険料のせいで保険料が上がるんですね。

莫大な宣伝広告費を使った効果

そうやって、莫大な費用を投じて宣伝された商品は、CMやチラシの効果もあり皆さんに認知されやすくなりました。

また、保険の説明に来る営業の人も非常に優秀な人で皆に信頼された為、多くの人が契約をしました。

そして、いよいよ、念願のシェアナンバーワンに輝きました。

商品を販売した会社も有名になり、大手としての地位を盤石なものとしましたとさ。

めでたしめでたし。

これで、保険会社にとってはハッピーエンドですね。

……でも、契約者は本当に幸せでしょうか?

契約者にとって本当にいい保険

様々な施策を行い、大手と呼ばれるに至った保険会社とその商品。

その商品の保険料には付加保険料として「保険事業を維持・管理する為」の様々な経費が含まれています。

ですが、それは契約者に支払われる保険金とは全く関係がない部分なのです。

保険会社の使った経費を、契約者が保険料として支払わされているだけです。

契約者にとっていい保険とは到底言えません。

保険会社にとっては良い商品ですけどね。

契約者にとっていい商品は付加保険料が少ない

契約者にとっていい商品は、保険料のうち純保険料の占める割合が多い商品です。

同じ保障内容だったら安ければ安いほど、付加保険料が少ないという事になります。(前述の通り、同じ保障だったら純保険料はどの会社でもほとんど同じです。)

ですので、契約者にとっていい商品とは、保険料が安く、保障が良い商品に他ならないのです。

高ければ高いほど、保険会社に無駄にお金を払っているだけ。

本当に契約者の事を思っている保険会社なら、余計な費用は掛けず、保険料は安くて保障が良い商品を発売してくれるはずです。

なぜ私が、コストパフォーマンスやら安い保険料をやたら重視をしているのかというと、こういった理由が大きいんですよね。

保険はタダの金融商品、ブランドは関係ない

「信頼と実績の~」とか「皆様に選ばれ続けて~」とか、「あなたの近くの~」とか、全部どうでもいいんです。

そのブランドを築くために莫大なマーケティング費用を計上している会社はマーケティングは上手いですが、商品は契約者の為になるとは到底思えません。

保険はタダの金融商品にすぎません。

ブランドにつられたら、他社よりも5000円~10000円も高い保険料を払う羽目になる可能性もあります。

そうしたら40年間で数百万円、もっといろいろな商品に加入していたら一千万以上損をする可能性も十分にあり得ます。

……ちなみに、これは脅しではなく、本当に数百万円損します。

以下は、私がレビューした大手保険会社の商品の一例です。

大手保険会社の商品レビュー記事

これらのレビュー記事では『他社の保険で代用した場合に保険料がいくら安くなるのか?』を検証していますが、

検証の結果、どの商品も「数十年間で数百万円以上節約できる」という事が分かっています。

ですので、大手の保険会社の商品に加入をしている人には、早急に見直しをすることを私は強くオススメしています。

-

【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

続きを見る

損をしない為にあなたが取るべきたった一つの行動

あなたが保険で損をしない為にとる行動はただ一つ。

それは複数の保険会社から見積もりを取る事です。

見積もりを一社取っただけだと、その保険料が高いのか低いのかが良く分かりません。

また、一社だけの商品を使うと、カバーが出来ない部分や他社より劣っている部分がどうしても出てきます。

ちなみに、私は収入保障保険とがん保険と定期医療保険に入っていますが、それぞれ違う保険会社の商品を契約をしています。

何故なら、それぞれの保険の中から一番コスパがいいと思った商品を選んだら自然とそうなったからです。

とはいえ、自力で複数の会社の商品を見比べるのは面倒ですし、そもそも自分に合った保障がどういうものなのか分からないという人も多いと思います。

そこで私がオススメするのが保険のプロに相談をすることです。

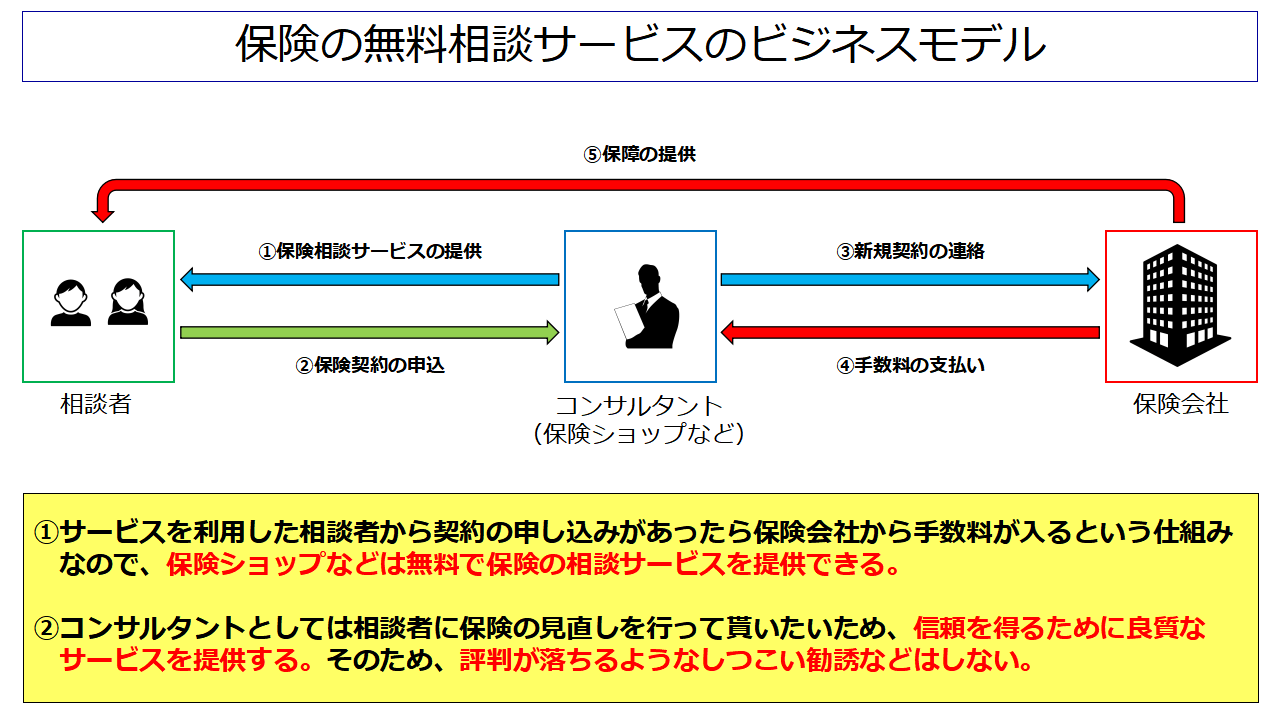

保険のプロに無料で相談できるサービス

今は昔と違って、一社の保険会社と長く付き合うという時代ではありません。

ですので、そういった時代に合わせて、様々なサービスを展開する会社が増えてきました。

具体的には、保険ショップなどが行っている「保険の無料相談サービス」がそれに当たります。

保険の無料相談サービスを活用することで、

手間なく手軽により良い組み合わせを見つけることができますので、保険のことを自力で全てやるのは辛い……と感じる方は活用してみると良いでしょう。

でも、無料の保険相談サービスってなんか怪しくない?

しつこく勧誘されたりしそうで嫌なんだけど……

その気持ちは正直、よくわかります。

私も3年前に保険相談サービスを初めて使ったのですが、使う前は「勧誘があったら面倒だな…」とか、

「売りたい商品しか勧めてこないのでは…?」とか疑ってましたから。

ただ、実際に使ったら

- 相談から3年ぐらいたったけど、いまだに勧誘は1回もなし

- 勧められた商品は、事前に調査していた優良商品だけを紹介された

- 自分が知らなかった保険の情報も詳しく教えてもらえた

という結果が得られ、メリットのほうが極めて大きいなと感じましたので、現在は保険相談サービスの積極的な活用をオススメしています。

なんで、保険相談が無料で受けられるの?

無料なのが一番怪しいんだけど……

それは、あなたから相談料金を貰わなくても成り立つビジネスモデルになっているからです。

具体的には以下のような感じですね。

以上のように、相談者から契約申込があったら保険会社側から手数料が支払われる仕組みなので、相談サービスは無料で提供ができるわけですね。

また、サービスを提供するコンサルタントからしたら、どうにかしてあなたから信頼を得て保険の見直しをして欲しいと思っています。

ですので、「しつこい勧誘」や「一つの商品だけをしつこく勧める」などの評判を落とすような行為はしません。

むしろ、信頼を勝ち取る為に「あなたがベストの保険を選べるように、精一杯の努力をするでしょう」から、安心して使って頂ければと思います。

当ブログから保険相談を申し込まれた方限定でセカンドオピニオンサービスを提供します

とはいえ「無料保険相談サービスを利用したのに、どうしても納得のいく提案が得られなかった」という事も、もしかしたらあるかもしれません。

その場合は、当ブログから保険相談を申し込まれた方限定で「セカンドオピニオンサービス」を提供させて頂きます。

具体的には

- 保険相談で満足いかない提案を受けた場合

- 納得いく提案ではあったけど、第3者の意見も聞きたいという場合

などには、お問い合わせページへ以下の情報を書いて送って頂ければ、私があなたに合った保険を提案させて頂きますので、是非、ご利用ください。

セカンドオピニオンに必要な情報

1.どのサービスを利用したか

2.どのような提案を受けたか?

3.何が不満だったか?

4.保険をどのようにしたいか?(保障内容や保険料など)

5.年齢・性別(見積もりに使用する為)

★その他留意点

【題名】に《セカンドオピニオン希望》という文言を書いていただければ早く気づけるかと思いますので、申し込まれる方はご留意ください。

※当然ですがセカンドオピニオンサービスは無料です。

オススメの保険相談サービスとそれぞれのメリット

保険相談サービスを使ってみたいんだけど、具体的にはどんなものがあるの?

保険相談サービスは相談をする場所や形態に応じて3つに別れます、具体的には以下の3種類ですね。

保険相談の種類

- 来店型の保険ショップ

- 訪問型の保険相談サービス

- 保険相談アプリ

また、それぞれの特徴・メリットは以下の通りです。

| 来店型保険ショップの特徴・メリット・具体例 | |

| 主な保険ショップ | 特徴・メリット |

| 保険見直し本舗 | ・面談でじっくり相談ができる ・取り扱っている保険会社数が多い(40社以上) ・オンライン相談や電話相談も可能 |

| 累計契約実績は100万件!多くの人に選ばれている相談サービス! ※しつこい勧誘は一切なし!保険見直し本舗の無料相談を使ってみる。 | |

| 訪問型の保険相談サービスの特徴・メリット・具体例 | |

| 主な訪問型保険相談サービス | 特徴・メリット |

| 保険見直しラボ | ・近くにショップがない場合でも、訪問してくれる ・業界経験の長い、信頼できる保険のプロに相談できる ・相談後にもれなく豪華プレゼントが貰える ・オンラインでの相談も可能 |

| コンサルタントの平均業界経験年数は12.1年! ※保険見直しラボで経験豊富なコンサルタントに相談する。 | |

| 保険見直しラボはオンラインでも相談可能! ※オンライン相談サービスもベテランのコンサルタントが担当! | |

| 保険相談アプリの特徴・メリット・具体例 | |

| 主な保険相談アプリ | 特徴・メリット |

| パシャって!保険診断 | ・個人情報が一切不要 ・面談も不要 ・保険証券を撮影して送るだけで見直しできる ・とにかく手間がかからず簡単 |

| 保険証券を取って送信するだけ!アプリで簡単に保険の見直し! ※個人情報は一切不要、入力は数分で完了! | |

保険のプロから見て、本当にオススメできるサービスだけを厳選させて頂きました。

以上に挙げたサービスであれば基本的にどれを選んでもいいのですが、

個人的には私も使ったことがある『保険見直し本舗』と『パシャって!保険診断』の2つが特にオススメですね。

どっちのほうがオススメなの?

個人的には『保険見直し本舗』がオススメですが、

『保険見直し本舗』は、相談サービスの質の高さ・商品の選択肢の多さを重視する人向け

『パシャって!保険診断』は、とにかくお手軽に保険を見直したい人向け

という感じですので、自分がどちらに惹かれるかで選んでいただければ良いかなと私は思います。

また、それぞれのサービスに関しては『プロが選ぶオススメの保険相談サービスランキング!』という記事でも詳しく解説していますので、

気になった方はそちらの記事も是非ご覧ください。

あわせて読みたい

まとめ

- 保険会社のブランドだけで選ぶと大損する

- 大手ほど余計な経費が保険料に上乗せされる傾向がある

- 契約者にとっていい保険は保険料が安い商品

- 損をしない為にも複数の会社から見積もりを取ろう

- 簡単に複数社の見積もりを取る為に、保険の無料相談サービスを活用しよう

大手の商品はただ高いだけであり、保障が極めて素晴らしいという訳ではありません。

大手の商品に加入し続けると最悪の場合は数百万~数千万円の損を被ることになりかねませんので、

もし今加入している人は、早急な見直しをオススメします。

以上、大手の保険会社の商品が高い理由でした。

次→【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

次→プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

-

【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

続きを見る

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る