定期保険ってどういう保険なの?どういう時に使える保険で、どんな人にオススメ?

こういった疑問にお答えします。

- 定期保険は期間の定まっている死亡保険

- 安い保険料と大きな死亡保障が魅力

- 長期で保障するには向いていない

- 一定期間、大きな死亡保障を用意したい人にオススメ

目次

定期保険は保障期間が定まっている死亡保険

定期保険は死亡保障保険の一種で、保障の期間が定められている物を言います。

具体的には、以下のような形ですね。

契約年齢30歳 / 10年満期 / 保険金額1,000万円の場合

期間は商品によって様々ありますが

- 10年満期や20年満期などの○○年で保障が終了する商品

- 60歳満期など、決められた年齢で保障が終了する商品

の2つに分かれます。

また、定期保険は掛け捨て型の保険であり、解約時の返戻金はないか、あってもごくわずかとなります。

定期保険のメリット・デメリット

定期保険は掛け捨てで、かつ、保障期間が決まっている死亡保険です。

その為、貯蓄型の保険や終身保障の保険よりも保険料が安いのが特徴です。

また、保険料が安い為、大きな保障を用意するのにも適しています。

以下は

- 保障期間が決まっている貯蓄型の死亡保険である「養老保険」

- 保障期間が一生涯で貯蓄型の死亡保険である「終身保険」

との保険料の比較です。

定期保険と養老保険・終身保険の比較

死亡保険金額を全て1,000万円とした場合の保険料はこのようになります。

性別:男性 / 契約年齢:30歳 / 保険金額:1,000万円の場合

| 保険種類 | 保険料 | 保障期間 | 貯蓄性 |

| 定期保険 | 1,050~2,640円(※2) | 10年満期 | なし |

| 養老保険 | 90,100円(※1) | 10年満期 | あり |

| 終身保険 | 14,620~16,630円(※2) | 一生涯 | あり |

(※1)養老保険の保険料は見積もりを取れたのが【かんぽ生命】の商品だけだった為、その数値を引用。

(※2)定期保険・終身保険の保険料は、ネット系の【アクサダイレクト生命】と、大手の【アフラック】の商品から数値を引用。(安値がアクサダイレクト、高値がアフラック。)

以上のように、保険料をみると定期保険が圧倒的に安いという事が分かって頂けるかと思います。

掛け捨ての保険ではありますが、高額な死亡保障を用意する場合には資金効率が良い保険といえます。

長期の死亡保障を用意するには不向き

定期保険は10年や20年など短期の死亡保障を用意するには向いていますが、それ以上長い期間を保障するにはあまり向きません。

保障期間は更新さえすれば90歳ぐらいまで延ばすことは出来ますし、保険会社によっては90歳満期の定期保険も発売していますので、一応、90歳までなら定期保険で保障をすることは可能です。

ただし、あくまでも定期保険ですので、一生涯の保障はなく、90歳ぐらいで満期になってしまいます。

また、保障を長期にしようと思うとどうしても保険料が上がります。

そうなってくると、定期保険の優位性である「保険料が安い」という点が薄れてしまいます。

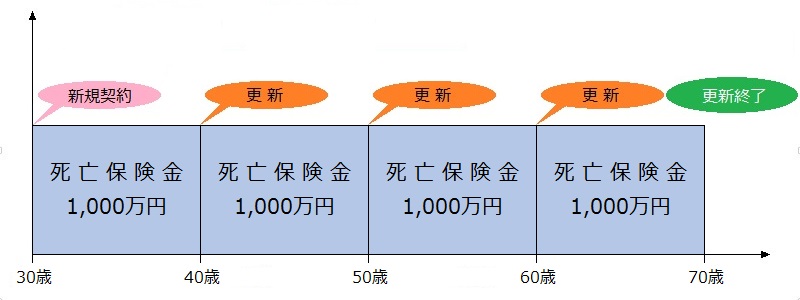

定期保険を更新し続けた場合の保険料の推移

以下が、定期保険を更新した場合の保険料の推移です。

- 性別:男性 / 契約年齢:30歳 / 保険金額:1,000万円

- 10年満期の定期保険を3回更新した場合(保障期間:70歳まで)

| 保険料 | アクサダイレクト生命 | アフラック |

| 契約時(30歳) | 1,050円 | 2,640円 |

| 更新1回目(40歳) | 1,910円 | 3,990円 |

| 更新2回目(50歳) | 4,160円 | 7,510円 |

| 更新3回目(60歳) | 9,550円 | 14,660円 |

| 累計保険料 | 200万400円 | 345万6000円 |

アフラックの保険料が高い理由は「大手の保険会社だからといって売っている商品が良い物とは限らない理由」という記事で詳しく説明していますので、良かったらご覧ください。

死亡リスクの低い50歳までは保険料が安く設定されているのですが、リスクが上がってくる50代以降は保険料が一気に跳ね上がります。

その為、更新のある定期保険で長期の死亡保障を用意するのは向きません。

一応、70歳満期などの定期保険を使えば、上記の条件だと3,070円の保険料で加入が出来ますので更新するよりは累計の払込額は安くなります。(3,070円×12ヶ月×40年で147万3,600円。)

ですが、そうすると相対的に収入が低く支出も多いと予想される30~40代の頃は更新するよりも保険料の負担が重くなってしまいます。

比較的、収支に余裕があると予想される50代以降の負担が軽くなるよりは、30~40代の頃の負担を軽くする方が良いと思いますので、あまりオススメはできません。

また、そもそもの問題として大きな死亡保障が70歳まで必要であるとは言えません。

大きな死亡保障が必要なのは、あくまでも

- 子供が独立するまで

- 定年を迎えるまで

といった一定期間だけであって、年金の支給が始まっているであろう65~70歳まで持っている意味はあまりありません。

定期保険は安価に大きな保障を得る為に使う保険ですので、その条件に当てはまらなくなった時点で解約してしまった方が良いです。

定期保険が向いている人

大きく分けて、以下の2パターンが賢い使い方かなと思います。

- 子供が独立するまで・定年になるまでなど、ある一定期間中は大きな死亡保障が欲しい人

- 独身の方などが、安価にお葬式費用程度の死亡保障を得たいという人

なお、前者のパターンの場合は定期保険よりも収入保障保険を選んだ方がよりコストパフォーマンスが高くなりますので、個人的には収入保障保険をオススメしています。

後者は新社会人など、まだ貯蓄があまりない時にお葬式費用程度は自分で準備しておきたいという時に使うという感じです。

もし22歳の新社会人がお葬式費用(かなり多く見積もって300万円程度)を10年満期の定期保険で準備しようと思ったら、月350円ぐらいで加入できますので、貯蓄が出来るまでの繋ぎとして有用かなと思います。

まとめ

以上、定期保険についてでした。

もし、今回の記事を読んで保険の見直しや新規加入を検討された場合は以下の記事もご覧下さい。