がん保険は名前からしてガンになった時に役に立つっていうのは分かるけど、具体的な保障の内容がいまいちよく分からないなぁ。

自分に必要なのかを考えたいから、がん保険の保障内容とか、メリットやデメリットについて知りたい。

こういった疑問にお答えします。

がん保険は、最大手のアフラックが有名人を登用したCMを流していますので、それで知ったという人も多いのではないでしょうか?

ですが、実際にがん保険の保障がどういう感じなのかは、CMからはいまいち良く分からないですよね。

この記事では、実際に保険代理店でがん保険を販売していた私が、がん保険の保障内容や、メリット・デメリットについてをお伝えします。

現在、がん保険に興味を持っている方や、がん保険を検討している方は、是非、今回の記事に目を通していただけると嬉しいです。

目次

がん保険についての概要

がん保険はがんに罹った時や、がんの治療を行った時に給付金が受け取れる、がんに特化した保険です。

今は日本人の2人に1人はがんに罹ると言われている時代ですので、保険会社もそれに対応が出来るように商品を作っているという感じですね。

がん保険の保障内容

現在は様々な保険会社からがん保険が発売されていますので、保障の内容も多岐にわたります。

以下には、どの保険会社のがん保険でも用意されていることが多い、汎用的な保障についてまとめてみました。

| 保障の名称 | 保障内容 |

| 診断給付金 | がんと診断されたときにまとまった一時金が支払われる |

| 入院給付金 | がんで入院をしたときに1日につき支払われる |

| 通院給付金 | がんで通院をしたときに1日につき支払われる |

| 手術給付金 | がんで手術をしたときに1回につき支払われる |

| 放射線治療給付金 | 放射線治療をした月ごとに(若しくは2カ月に1回)支払われる |

| 抗がん剤治療給付金 | 抗がん剤治療をした月ごとに支払われる |

| がん先進医療給付金 | がんの先進医療にかかる技術料を保障(上限あり) |

| 保険料払込免除 | がんと診断された場合、以降の保険料の払い込みが免除(保障は継続される) |

| 女性がん特約 | 女性特有のがんに罹り、治療を受けた場合に給付金が上乗せされる |

がんと診断された時には一時金が受け取れて、その後は入院や手術をしても給付金が受け取れて、退院後、通院して抗がん剤治療を受けた場合にも給付金が受け取れる……

このように、とにかくがんに特化しているのが特徴ですね。

これら保障をベースにしつつ、保険会社によってはここには載っていない独自の保障を用意したり、逆にここに載っている保障を省いたりして、がん保険という商品を作っています。

ですが、一応、どの保障が重視されているかに注目することで2種類に分けることが出来ますので、それぞれ解説していきます。

保障内容によって2種類に分かれるがん保険

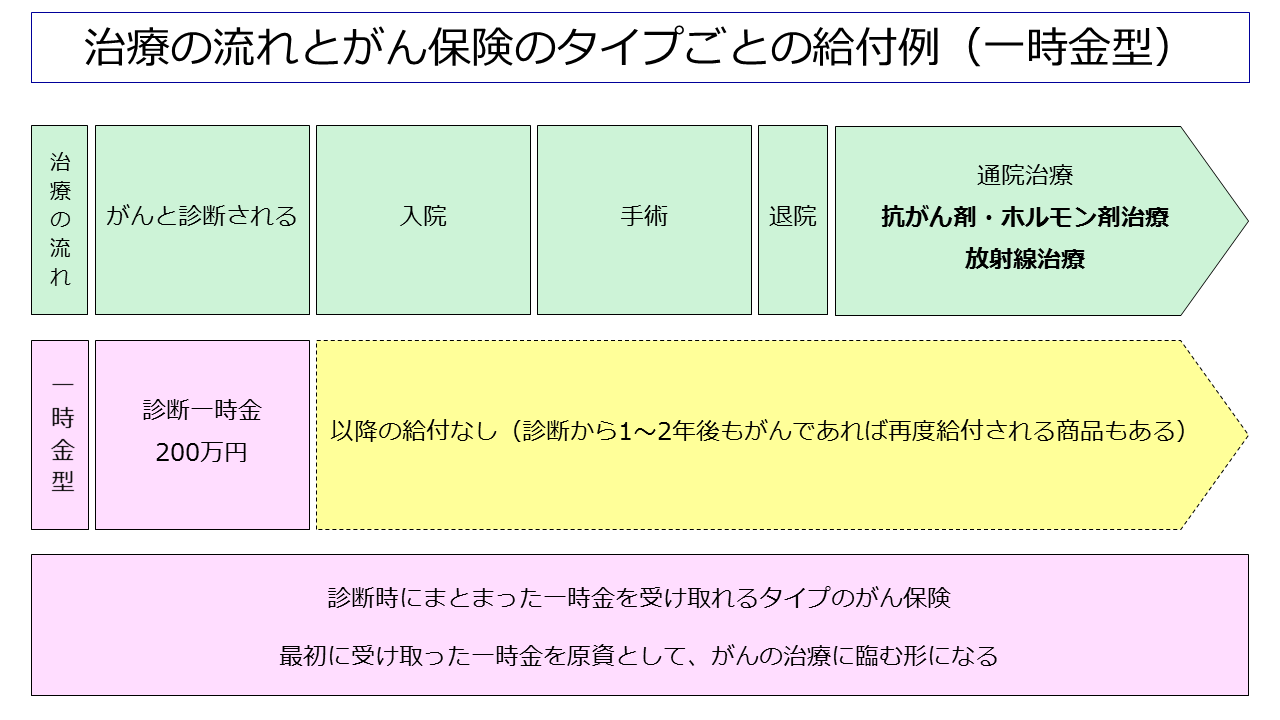

1.一時金型のがん保険

がん保険の保障の中でも特に一時金の額を重視している商品を《一時金型》のがん保険と言います。

保障内容を図にするとこんな感じです。

一時金型の特徴はとにかくわかりやすく《診断給付金の額が大きいこと》

逆に、手術給付金や入院給付金の額は少なかったり、そもそも受け取れるのが一時金のみの商品も有りますね。

最初にドカッと支払われて、その時に受け取った給付金でがん治療に臨むという感じになります。

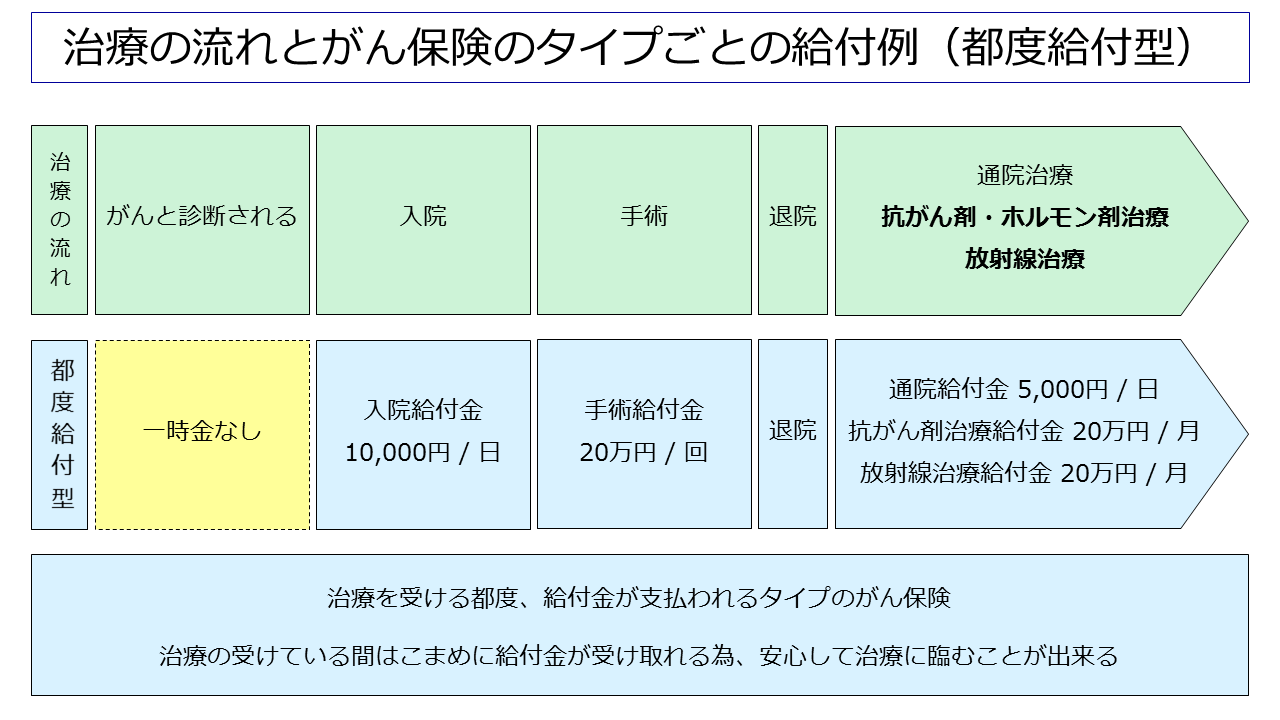

2.都度給付型のがん保険

がん保険の保障の中で、一時金以外の保障を重視している商品を《都度給付型》のがん保険と言います。

保障を図にすると以下のような感じですね。

こちらの特徴は《各治療を受けたときの保障が手厚いこと》

診断一時金は少なかったり、なかったりしますが、治療を受けたらその都度給付金が受け取れるという感じになります。

がん保険のメリット

がんと診断されて治療を受けることになった場合に、払い込んだ保険料以上の額を受け取れる可能性が高いのがメリットと言えます。

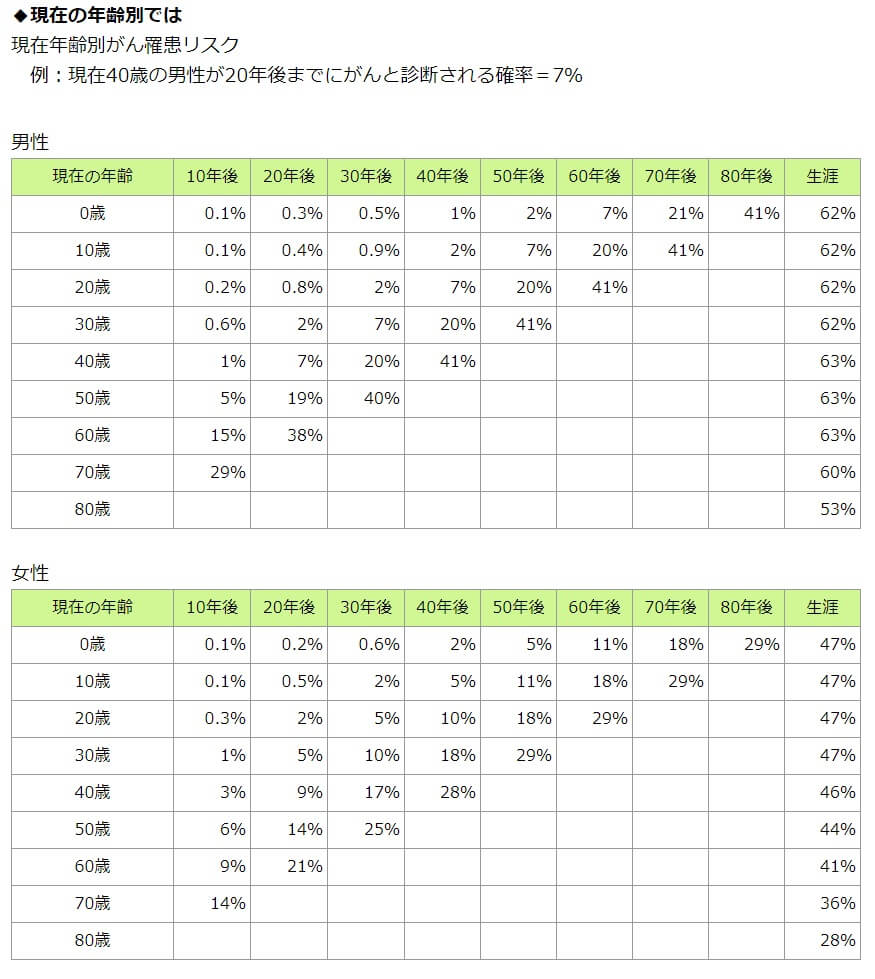

以下はもし男性が30歳でがん保険に加入した場合に、何歳までにがんに罹って治療を受けたら保険料がペイできるかを示したものです。

保障内容と保険料についてはアクサダイレクト生命の終身がん保険より引用し、シミュレーションしてみます。

保障内容と保険料

| 保障の名称 | 保障内容 |

| 診断給付金 | がんと診断されたときに一時金 100万円 |

| 入院給付金 | がんで入院をしたときに1日につき 1万円 |

| 手術給付金 | がんで手術・放射線治療を受けたときに1回につき 10万円(※) |

| 抗がん剤治療給付金 | 抗がん剤治療をした月ごとに 10万円 |

| がん先進医療給付金 | 先進医療にかかる技術料を上限500万円まで保障 |

| 退院後療養給付金 | がんで入院後に療養のため退院した場合、退院1回につき10万円 |

| (※)放射線治療は施術の開始日から60日ごとに1回 10万円が支払われる | |

| 月額保険料 | 2,360円 |

ペイできるかのシミュレーション

| 年齢 | 払込保険料総額 | ペイ条件 | 支給額 |

| 40歳時点 | 283,200円 | がんと診断される | 100万円 |

| 50歳時点 | 566,400円 | がんと診断される | 100万円 |

| 60歳時点 | 849,600円 | がんと診断される | 100万円 |

| 65歳時点 | 991,200円 | がんと診断される | 100万円 |

| 70歳時点 | 1,132,800円 | がんと診断され10日間入院し、手術を受ける | 120万円 |

| 80歳時点 | 1,416,000円 | がんと診断され10日間入院し、手術を受ける→退院後に2か月間抗がん剤治療を受ける | 150万円 |

| 90歳時点 | 1,699,200円 | がんと診断され10日間入院し、手術を受ける→退院後に4か月間抗がん剤治療を受ける | 170万円 |

| 100歳時点 | 1,982,400円 | がんと診断され10日間入院し、手術を受ける→退院後に7か月間抗がん剤治療を受ける | 200万円 |

このような感じで、何歳であってもペイが出来る可能性がそれなりにあります。

通常、がんでの入院は10日以上かかるのが普通ですし、退院後の抗がん剤治療も半年から1年にわたる事も珍しいことではありません。

以下、がんを経験されていて、かつ、転移せずに完治した方々の平均治療期間です。

半年以内で治療が終わった人が半数を占めていますが、反面、1年以上掛かった人も25%いて、それなりに長期化する可能性があるという事が分かります。

また、このデータは転移せずに完治した方々のデータですので、転移をしてしまった場合にはもっと治療期間が長期化することが予想されます。

もしそうなった場合でも、がん保険に加入をしていれば給付金が受け取れる為、少なくともお金の心配はせずに治療に臨むことが出来ます。

そう考えると、がん保険はメリットが大きい商品だと言えると思います。

がん保険のデメリット

デメリットとしてはがんに特化した商品なので、がんに罹らなかったら完全に無駄になるという点があります。

日本人の2人に1人はがんになりますが、逆にいうと半分はがんにならない訳ですからね。

ならなかったら損失になると考えたら、貯金でいいんじゃないかという考え方も出来なくはありません。

とはいえ、がんの場合だと治療が長期化した場合には治療費がどれだけかかるか全く予想が出来ないのも事実です。

また、がんの場合だと先進医療や自由診療など、保険が適応されない治療を医師から勧められる可能性もあり、その場合はさらに治療費が膨れ上がります。

下手に貯金で対応しようとすると賄いきれないリスクもある為、がん保険は持っておいた方が無難だろうというのが個人的な意見です。

がん保険の必要性

結局のところ、がん保険って本当に必要なの?

なんかいまいち必要性があるとは思えないんだけど……がん保険が必要だって言えるような具体的な根拠があるの?

もし、がんに罹ってしまった時の事を考えると、がん保険はあった方が絶対にいいです。

勿論、がんに罹った時にお金が貰えるから、なんていう単純な理由だけでは勧めていません。

がん保険があるとないとでは、がんに罹ってしまった時に、受けられる治療の幅が違ってくることがあるので、私はがん保険をオススメしています。

詳しくは「がん保険って本当に必要なの?実際の治療費を調べて分かった必要性について」という記事をご覧ください。

オススメは都度給付型のがん保険

さっきも言ったようにがん保険には《一時金型》と《都度給付型》がありますが、私がオススメするのは都度給付型のがん保険です。

詳しくは「FPの私が都度給付型のがん保険をオススメする3つの理由」という記事をご覧ください。

私がオススメするがん保険の保障

抗がん剤治療の保障

がん保険の保障の中でも特にオススメなのが《抗がん剤治療の保障》です。

近年のがん治療では、長期間入院して治療するという形ではなく、入院を極力短くして通院で治療をしていくというのがどの病院でも基本方針になっています。

そして通院治療で最も多いのが抗がん剤による治療です。

その為、私は抗がん剤治療の保障があるがん保険をオススメしています。

詳しくは「がん保険に入るのなら抗がん剤治療の保障がある商品を選ぶべき理由」という記事をご覧ください。

先進医療の保障

先進医療の保障もがん保険には是非つけておきたい保障の一つです。

先進医療を受けるとなった場合には、健康保険が使えない為、全額自己負担となってしまいます。

がんの先進医療でよく使われる重粒子線治療・陽子線治療の場合だと、費用が200万円を超えるのですが、受けるとなった場合にはその全額を自己負担する必要があるのです。

しかし、先進医療の保障があれば、その費用を全てがん保険から払える為、お金の心配をせずに治療を受けることが出来ます。

保険料も安価ですので、がん保険を契約するのであれば是非つけておきましょう。

詳しくは「がん保険に先進医療特約を付けた方が良い理由 実施件数や費用を基に解説します」という記事をご覧ください。

こんながん保険は入るだけ無駄!加入NGながん保険の特徴

がん保険は非常に有用なのですが、販売されている商品の中には「加入したら損をする可能性が高い商品」も残念ながら一定数あるのが現状です。

詳しくは「こんながん保険は入るだけ無駄!加入NGながん保険の特徴を解説」という記事をご覧ください。

商品選びを間違うと、生涯で100万~200万円以上損をする可能性もありますので、是非、記事を読んで正しい商品を選べるようにしてください。

まとめ

以上、がん保険のメリットとデメリットについてでした。

もし、今回の記事を読んで保険の見直しや新規加入を検討された場合は以下の記事もご覧下さい。