がん保険って本当に必要なの?なんかいまいち必要性があるとは思えないんだけど……

がん保険が必要だって言えるような具体的な根拠があるの?

こういった疑問にお答えします。

がん保険って本当に必要かどうか分かりにくい保険ですよね。

だって、どんな病気であっても入院や手術をしたら健康保険を使えて、自己負担額は最大でも3割になりますし、

高額療養費制度を使えばもっと安くなって月数万円で治療が出来ますから、いまいち必要性を感じないのも頷けます。

ですが、それでもあえて言わせて頂きます。

もし、がんに罹ってしまった時の事を考えると、がん保険はあった方が絶対にいいです。

勿論、がんに罹った時にお金が貰えるから、なんていう単純な理由だけでは勧めていません。

がん保険があるとないとでは、がんに罹ってしまった時に、受けられる治療の幅が違ってくることがあるので、私はがん保険をオススメしています。

この記事では実際に保険代理店でがん保険を販売していた私が、

- がん保険が必要な理由

- 保険適応された場合に治療費がどれぐらいかかるのか?

- がん治療の自由診療や先進医療について

などについて実際のデータを基に解説していきます。

がん保険なんて要らないと思っている方、がん保険に入ろうと思ってるけど、いまいち踏ん切りのつかない方は、是非、この記事を最後まで読んでいただければと思います。

目次

私が《がん保険》をオススメする理由

私ががん保険をお勧めする理由はただ一つ。

お金の問題で治療時に最良の選択肢を選べない、という事になって欲しくないからです。

がんは特殊な病気です。

最良の治療を選択しようと思うと、皆さんが思っている以上にお金がかかる可能性があるのです。

保険適応される治療であればそこまで掛からないのは事実

えっ?でも、ガンの治療って保険適応されるんだよね?

さっき言ったみたいに高額療養費制度を使えば月数万円で治療できるんじゃないの?

はい、確かに《保険適応される治療であれば》そこまでお金はかかりません。

保険適応される治療としては、がんの三大治療と呼ばれる

- 手術療法

- 化学療法(抗がん剤・ホルモン剤)

- 放射線療法

も対象になっていますので、がんに罹っても保険適応内の三大治療であれば医療費はある程度の額で抑えることが可能なのは事実です。

三大治療の豆知識

がん経験者の95.6%が三大治療のいずれかを受けているというデータがあります。

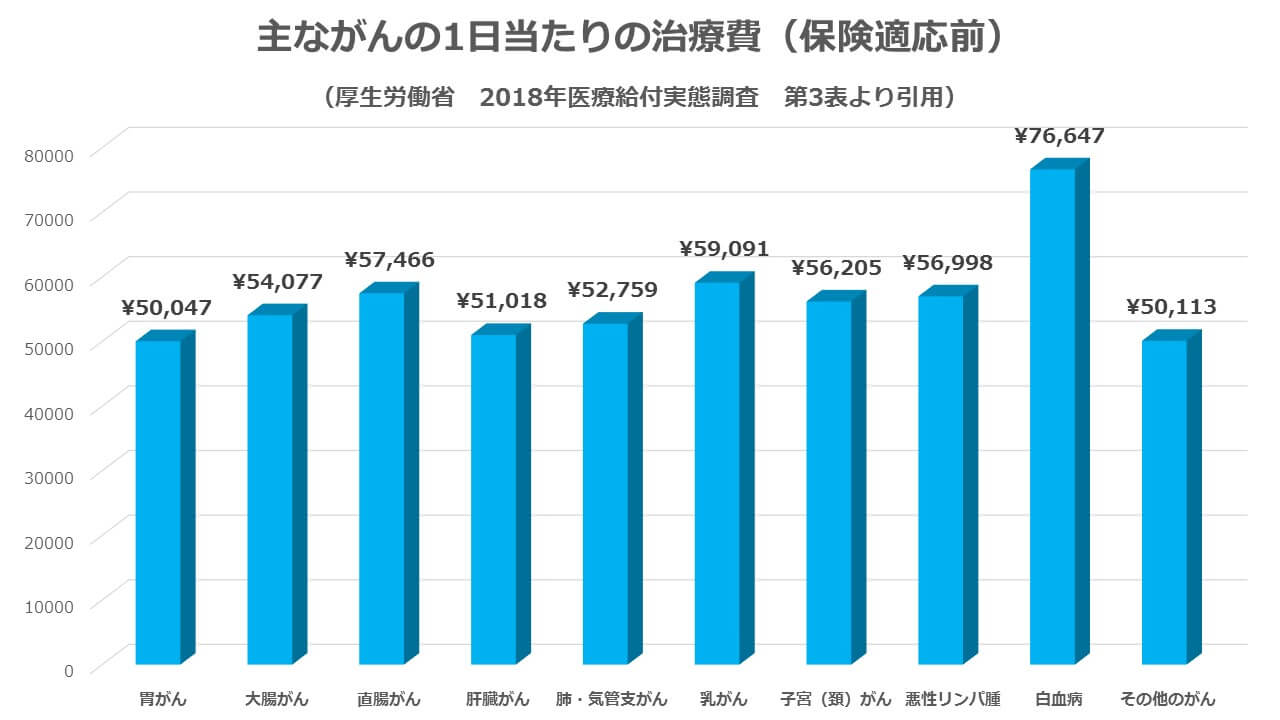

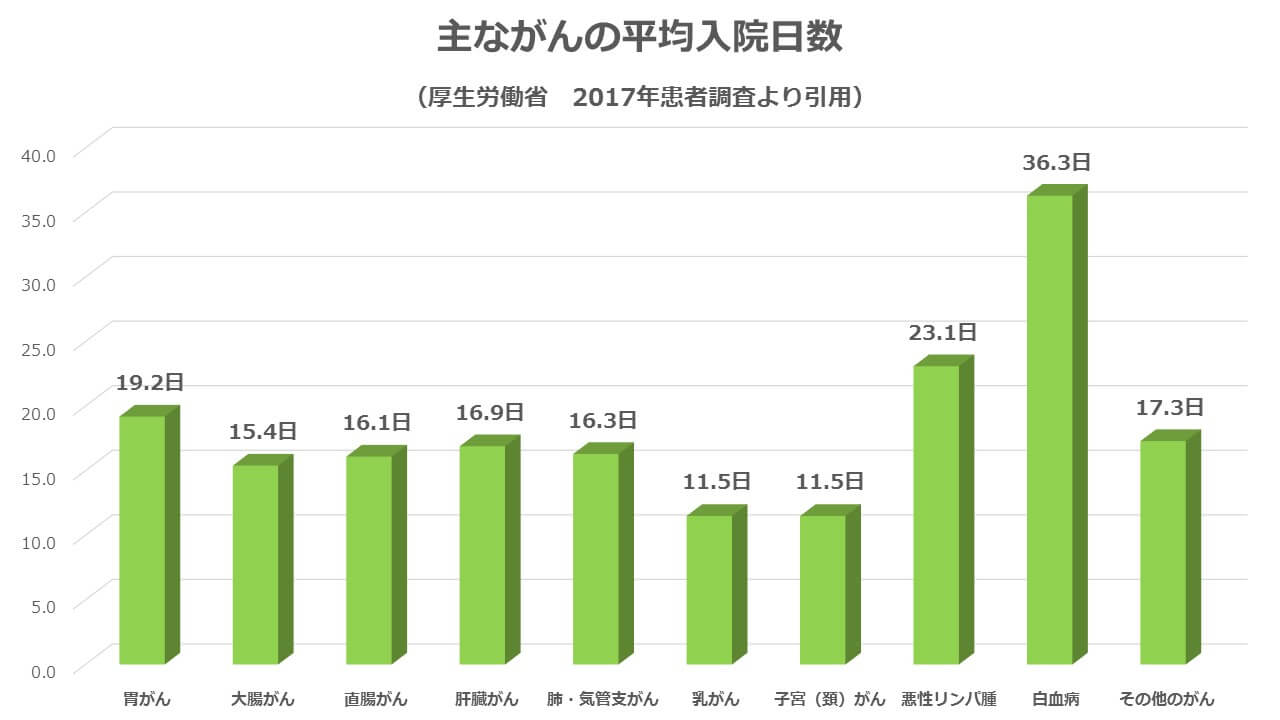

保険適応内治療を行った際の医療費について

治療費の根拠を示すために、厚生労働省の《2017年患者調査》と《2018年医療給付実態調査 第3表》より数値を引用し、治療費についてまとめてみたものがこちらです。

| がんの種類 | 入院日数 | 1日当たり治療費 | 医療費総額 | 保険適応後の額 |

| 胃がん | 19.2日 | 50,047円 | 960,902円 | 288,271円 |

| 大腸がん | 15.4日 | 54,077円 | 832,786円 | 249,836円 |

| 直腸がん | 16.1日 | 57,466円 | 925,203円 | 277,561円 |

| 肝臓がん | 16.9日 | 51,018円 | 862,204円 | 258,661円 |

| 肺・気管支がん | 16.3日 | 52,759円 | 859,972円 | 257,992円 |

| 乳がん | 11.5日 | 59,091円 | 679,547円 | 203,864円 |

| 子宮(頚)がん | 11.5日 | 56,205円 | 646,358円 | 193,907円 |

| 悪性リンパ腫 | 23.1日 | 56,998円 | 1,316,654円 | 394,996円 |

| 白血病 | 36.3日 | 76,647円 | 2,782,286円 | 834,686円 |

| その他のがん | 17.3日 | 50,113円 | 866,955円 | 260,086円 |

以上のデータは《保険適応される治療》を行った場合に、どの程度の医療費が掛かるかを表したデータです。

白血病と悪性リンパ腫に関してはがんの中でも特殊なものなので治療費が多くかかりますが、

いわゆるノーマルながん(胃がん・肺がんなど)は、保険適応前でも100万円以内で収まっています。

また、実際には健康保険が適応されますので自己負担額は30万円以内となり、加えて高額療養費制度を使えば、さらに自己負担額を抑えることが出来ます。

高額療養費制度の自己負担額は年齢や年収によって変わりますが、ボーナスを除いた年収が336万円~600万円の場合だと、月に8万円ほどが目安となります。

これだけ見ると、がん保険は必要ないようにも思えますよね?

ですが、がんの治療には保険適応がされない治療も多くあり、また、それを選ばれる方もそれなりに多いのです。

次の項ではその治療についてお伝えします。

がん治療には先進医療や自由診療という選択肢がある

がん治療には保険適応内の治療以外にも、先進医療や自由診療という選択肢があります。

これら治療の中には

- 保険適応内の治療よりも効果的な治療

- 保険適応内の治療よりも副作用が少ない治療

などがあり、これらの治療を選択することで、より早く、より効率的に、より体に負担を掛けずにがんを治療することが出来る可能性があるのです。

先進医療について

先進医療とは、高度な医療技術を用いた治療のうち、厚生労働大臣から承認を受けたものを指します。

先進医療は、公的医療保険の対象にするかを評価する段階にある治療・手術などが多く、

多くの患者に治療を施し研究をした結果、治療の効果が認められれば将来的に保険適応の治療になる可能性があります。

既に厚生労働大臣から承認を受けている治療ですので効果にある程度のお墨付きはありますが、まだ研究段階であり治療例がそこまでは多くない。

それ故に、未だに保険適応がされていないものが先進医療だと思っておけばよいでしょう。

がんの先進医療について

がんの先進医療として特に有力なものとしては《重粒子線治療》や《陽子線治療》があります。

どちらも特殊な機器を使い、重粒子線・陽子線をがん細胞に照射することにより、がん細胞に直接的にダメージを与え、ガンを根絶させることを目指した治療です。

これらの治療は普段、私たちが健康診断でレントゲンを撮る時のように、特殊な光線を体に当てるだけで治療を行う事が出来ます。

通常のガンの治療のように、体にメスを入れたり薬を使用する必要がない為、体への負担を少なくすることが可能な点が特に強みと言えます。

保険適応される放射線治療との違いが良く分からないんだけど……?

放射線治療の場合だと正常な細胞にもダメージを与えてしまう可能性もあり、重要な臓器の近くには照射が出来ないという弱点があります。

それに対して重粒子線・陽子線治療の場合は、正常組織に与える影響を抑えて、がん細胞を強力に殺傷することができるという点で優れています。

また、重要な臓器が近くにあって手術で切除することが困難ながんであっても、重粒子線・陽子線治療であれば、対応が出来る可能性があります。

がんの先進医療の治療費

重粒子線治療と陽子線治療の治療費については以下のようになっています。

| 治療名 | 先進医療の技術料 |

| 重粒子線治療 | 314万円(※) |

| 陽子線治療 | 288万3千円(※) |

技術料に関しての補足

実は、がんの種類によっては保険適応となっているものもあり、それらのがんに該当すれば保険適応内で重粒子線・陽子線治療を受けることが出来ます。

執筆時点で保険適応となっているがんは、

- 小児がん

- 前立腺がん

- 骨軟部腫瘍(切除が難しい骨や軟骨などの腫瘍)

- 頭頸部の悪性腫瘍(扁平上皮がんを除く)

の4つです。

また、前立腺がん・骨軟部腫瘍・頭頸部の悪性腫瘍は2018年4月から保険適応となっており、今後も徐々に保険適応されるがんが増えるだろうと思われます。

もし、先進医療を受けようと思ったら、約300万円が必要となり、全額を自己負担しなくてはなりません。

ですが、がん保険に入り《先進医療特約》を付加していれば、その特約の給付金で技術料を払う事が出来ます。

貴方が、ある日唐突にがんと宣告されて、医師から「重粒子線治療をすれば高い確率で良い結果を得られる、だが、他の治療だと時間がかなりかかるかもしれない。」と言われたと仮定してみましょう。

その時に、貴方は300万円を支払う事が出来ますか?

……恐らく急に300万円と言われても困ってしまうのではないでしょうか。

そして、不本意ながらも保険適応内の治療を受けることになり、長い闘病生活を送ることになる……

そんな可能性だって、決してありえなくはないのです。

なにせ、今や日本人の2人に1人はがんになる時代ですからね。

ですが、がん保険に入っていれば、そういった時でもベストな治療を受けられるかもしれないのです。

自由診療について

自由診療とは健康保険を利用しないで自費で受ける診療のことです。

先進医療と異なる点は厚生労働大臣などからの公的な承認がないという点、

すなわち、先進医療よりもさらに新しい技術を使った治療だったり、保険適応外の新しい抗がん剤を用いた治療のことです。

未承認の治療とか怖いんだけど……

そんな裏付けがなさそうな治療を受ける理由ってあるの?

未承認とは言っても、海外では既に効果が認められている治療法や薬がほとんどです。

特に、抗がん剤の分野ではアメリカがトップを走っており、日本はそれから10年以上後れを取っていると言われています。

アメリカでは既に大きな効果が認められているにもかかわらず、日本ではまだ承認がされていない抗がん剤などは多くあり、

それらの抗がん剤は、保険適応内の抗がん剤よりも優れた効果を発揮するものがあります。

そして、最善の治療を行うために国内未承認の抗がん剤を使おうとすると、自由診療になってしまうのです。

がんの自由診療の治療費

自由診療と言っても色々と種類はありますが、さっき例に挙げた国内未承認の抗がん剤を使った自由診療の場合だと、月に20万円~100万円、あるいはそれ以上の自己負担額になる事があります。

しかも、抗がん剤による治療は長く続く事があり、月20~100万円の支払いがしばらく続く可能性もあるのです。

結果的に、完治まで数百万円~一千万円が必要にになるというケースも珍しくはありません。

もしそうなった時に、貴方は治療費を払えますか?

……恐らく、かなり厳しいと思います。

ですが、がん保険で備えておけば、その治療費の大半、あるいは、全額を保険で賄う事が出来るかもしれないのです。

保険適応される治療でもかなりお金が掛かるケースがある

そんなに治療費が掛かるのなら、別に先進医療も自由診療もいらないよ……

保険適応される治療だけでどうにかやっていけば良いよ。

ちょっと待ってください。

先進医療や自由診療を使わなくても、お金が掛かるケースというのはあります。

それは、治療が長期化した場合です。

がんというのは治療に時間が掛かる病気です。

特に、最近のがん治療は長期入院をして治療をするのではなく、仕事や日常生活を送りつつ通院をメインとして治療をするという形が主流になってきています。

この背景には、近年は長期入院をさせると診療報酬が安くなってしまうので、

昔のように病院が長く入院させてくれなくなってしまったというお金絡みの黒い事情もあります。

全ての患者にとって通院治療という選択肢が本当にベストなのかは謎ですが全ては医師の判断、

素人の我々には口を出す事が出来ませんのでこの流れは続くでしょう。

もしがんになった場合は通院して、定期的に抗がん剤などによる治療を受けることになります。

抗がん剤の場合は価格がピンキリなのですが、もしノーベル医学生理学賞を受賞した本庶教授が携わったとして最近話題の《オプジーボ》を使おうと思った場合には薬価は1回当たりで419,068円。

薬価の3割が自己負担額なので125,720円が掛かり、1回投与するだけで高額療養費制度の対象になり得るぐらいの自己負担額になります。

しかも、オプジーボの場合だと月2回の投与が必要です。

また、1カ月で投与が終わるという訳ではなく、それが半年~1年以上続くケースがあります。(参考:小野薬品 オプジーボの動向について)

そうなると、年収370万円以上770万円未満の人だと、高額療養費制度を使っても最初の3か月は8万円程度の自己負担が必要になります。

3か月経つとそれ以降は「多数該当」となりさらに自己負担額は軽減されますが、それでも毎月4万4000円程度を治療が終わるまで負担し続ける必要があります。

例え公的保障の範囲内であっても、年間で100万円弱の自己負担額が重くのしかかってくる可能性があるのです。

通院治療による収入減のリスクもある

通院治療をすることになった場合は高確率で平日に治療を行うことになりますので、仕事をしている人の場合は、仕事を休んで通院をする必要が出てきます。

会社があなたのがん治療に協力的であっても、治療が続いた場合は収入の減少は避けられないでしょう。

また、抗がん剤治療や放射線治療による弊害の一つとして、副作用というものがあります。

もし、通院治療によって副作用が出た場合には、普段通りに仕事が出来ない可能性があります。

そうなると、会社での配置転換や時短勤務への移行、若しくは、会社から退職して派遣社員やパートでの再就職が必要になる可能性だってあります。

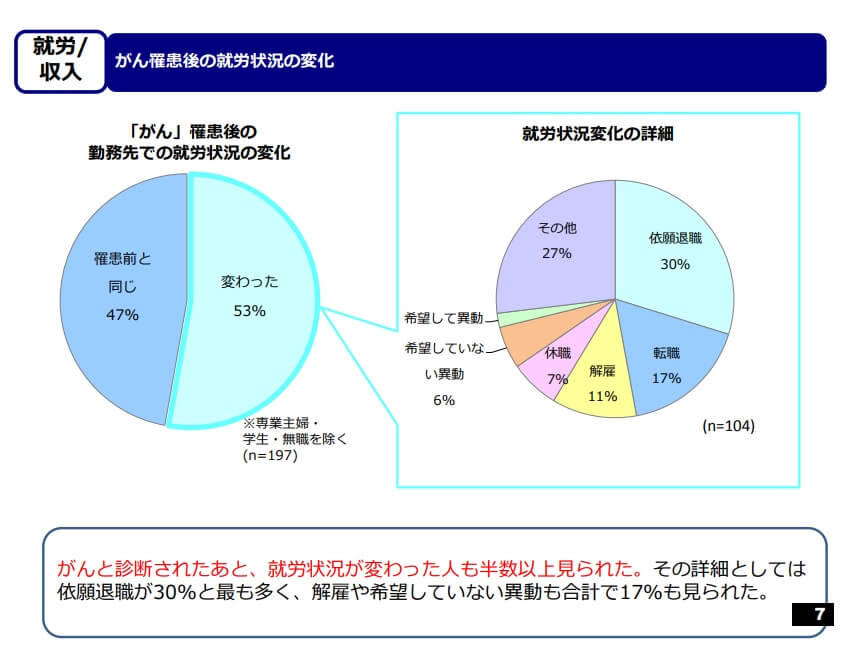

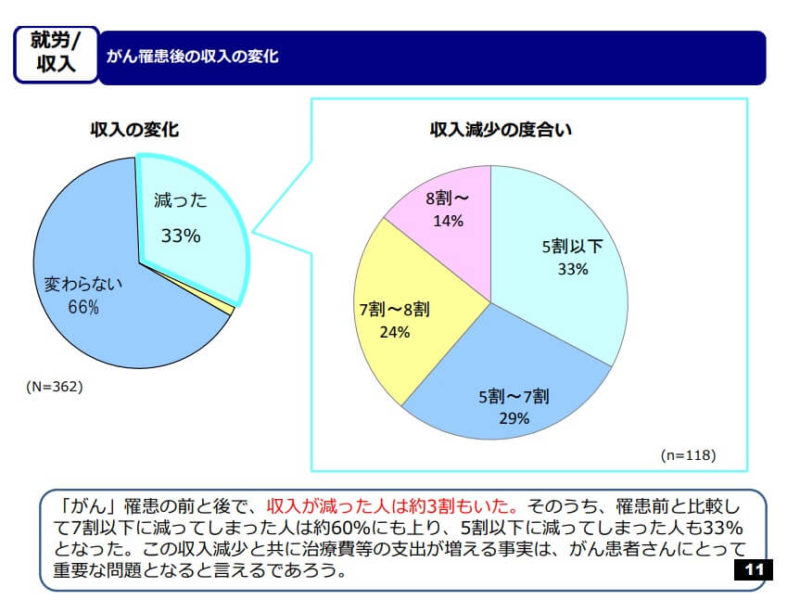

実際、がんに罹った人の53%は勤務先での就労状況の変化があり、また、がん罹患前よりも収入が減ったという人が33%もいるというデータがあります。

以下が、実際のデータです。

公的医療制度の範囲内で治療を受けても、結局、経済的に大きな打撃を受ける恐れがある。

がんというのは、そういう病気なのです。

お金の事で治療を諦めて欲しくないから《がん保険》をオススメします

がんは体も蝕みますが、それと同様にあなたが持っているお金さえも奪っていく病気です。

しかも日本人のがん罹患率は一生を通じて約50%と、決して他人事ではありません。

がんに罹ってしまうのはどうしようもありません、なにせ2人に1人はがんになるのですから。

ですが、がんに罹ってしまった場合の経済的負担を軽くするために出来る事はあります。

その方法の一つが、がん保険の活用なのです。

私が《がん保険》を勧めるもう一つの理由

私は「もし万が一使うことになった時に、払い込んだ額以上のリターンが得られる商品だけを選ぶべき」という考え方ですが、がん保険はその条件を満たす為、オススメしています。

私は、同じ病気に備える保険でも医療保険については不要と断じています。

それは、医療保険の場合だと、払い込んだ額以上のリターンが見込めないからです。

ですが、がん保険であれば、正しい商品さえ選択が出来れば払い込んだ額以上のリターンを得ることが可能です。

無論、がんに罹った時だけにしか使えませんが、それでも罹った時の治療費の事を考えると、がん保険は有用であり、利用価値が高いと私は判断します。

がん保険に入るのならば、正しい商品を選択する必要がある

がん保険は多数の保険会社が販売しており、その数は5や10程度ではありません。

ですが、その中でも本当に良い商品は数少なく、本当に契約者の為になる商品はせいぜい1~2個しかありません。

また、保険会社が大きくても、良い商品を売っているとは限らないのが生命保険の難しいところです。

-

大手の保険会社だからといって売っている商品が良い物とは限らない理由

続きを見る

本当に選ぶべきがん保険はどんなものなのか、どういった保障が必要なのか、それをまずは知る必要があります。

正しいがん保険を選ぶ方法については、

に詳しく書いておりますので是非、ご覧ください。

また、実際のがん保険についての具体的なレビューも当ブログで行っていますので、商品選びの際はそちらも参考にしていただければと思います。

がん保険レビュー記事(抜粋)

もし、間違った商品を選ぶと、一生涯で保険料を数百万円無駄にする可能性がありますし、必要なときに必要な保障が受けられない可能性があります。

将来的に「こんなはずじゃなかった……」と後悔しない為にも、是非、商品選びには妥協をしないようにしてください。

選んではいけないがん保険については「こんながん保険は入るだけ無駄!加入NGながん保険の特徴を解説」をご覧ください。

-

こんながん保険は入るだけ無駄!加入NGながん保険の特徴を解説

続きを見る

まとめ

- がん治療は保険適応内治療と保険適応外治療の2つに分かれる

- 保険適応外治療の場合だと、自己負担額がかなり高額になるリスクがある

- 保険適応内治療であっても治療の長期化や収入の減少によって生活が困窮するリスクがある

- せめてお金の事で苦しまない為にも、がん保険を上手く活用する必要がある

- また、がん保険はコストパフォーマンスも良い為、加入価値が高い

- 選ぶ商品によっては大損をするリスクがあるので、商品選びに妥協しないことが重要である

以上、がん保険の必要性についてでした。

自分の為にも、家族の為にも、是非、がん保険の事を今一度考えてもらえたら幸いです。

この記事を読んだ人へのオススメ

- がん保険の選び方(記事一覧に飛びます)

- がん保険のレビュー記事(記事一覧に飛びます)

★もし、今回の記事を読んで保険の見直しや新規加入を検討された場合は以下の記事もご覧下さい。

-

【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

続きを見る