がん保険に入りたいんだけど、色々ありすぎて良く分かんないなぁ。

比較するのも面倒だし、とりあえず、大手の保険会社を選んでおけば間違いないよね?

こういった疑問にお答えします。

がん保険って色んな会社から発売されていますし、比較するのって面倒ですよね。

でも、だからと言って安易に大手の商品を選ぶというのはちょっと待ってください。

保険会社が大手だからと言って、良い商品を売っているとは限りませんし、むしろ、

『名の知れた会社の方が魅力に乏しい保険を売ってる事の方が多い』くらいですからね。

関連記事 大手の保険会社だからといって売っている商品が良い物とは限らない理由

この記事では、実際に保険代理店勤務でがん保険を販売していたFPの私が、選んではいけない、加入NGながん保険の特徴を解説します。

現在、がん保険に加入しようかどうか迷っているという方は、是非、この記事を最後まで読んでいただければと思います。

目次

加入するだけ損をする!?加入NGながん保険

保険会社からは様々ながん保険が発売されていますが、その中でも加入をしてはいけないがん保険というのは、残念ながら一定数あるのが現状です。

もし、そういった保険を選んでしまった場合は、

- 必要な時に必要な保障が得られない

- 払い込んだ保険料よりも少ない額しか受け取れない

- 後々に保険料の支払いが困難になる

など、契約者が大きな損をするリスクがあります。

なお、加入NGながん保険の具体的な特徴としては

ポイント

- 保障期間が定期のがん保険

- 保障期間が終身でも特約が更新型のがん保険

- 通院治療の保障がない保険

の3つが主としてあり、これらに該当する保険は契約者が損をするリスクがある為、避けるべきです。

では、それぞれの特徴について見ていきましょう。

NGその1.保障期間が定期のがん保険

まず簡単に判別しやすい特徴の一つとして『保障期間が終身ではないがん保険』というのが挙げられます。

いわゆる、定期がん保険と呼ばれる種類のものですね。

定期がん保険は、保障期間が契約から10年間(10年満期)となっているものが多く、

保障期間が終了したらそこで契約満了か、若しくはさらに10年間保障を延長するかを選ぶことが出来ます。

定期がん保険は終身保障のがん保険よりも保険料が安い為、保険料を出来る限り抑えたいという人に選ばれる傾向があります。

ですが、あくまでも安いのは契約した当初だけであり、更新をすればするほど保険料が上がっていきます。

それ故に、もし長期間がん保険を掛けるのであれば、最初から終身型にした方がお得です。

参考までに、定期がん保険と終身がん保険の保険料比較と、いつ逆転するかをまとめてみました。

【見積条件】契約年齢:30歳 / 性別:男性 / 診断一時金:100万円 / 入院給付金:1万円 / 手術給付金:10万円の場合

| 定期がん保険 | 終身がん保険 | |||

| 月額保険料 | 累計保険料 | 月額保険料 | 累計保険料 | |

| 保障期間 | 80歳満了(80歳まで自動更新) | 終身(一生涯保障) | ||

| 30歳~39歳 | 920円 | 110,400円 | 2,210円 | 265,200円 |

| 40歳~49歳 | 1,350円 | 272,400円 | 2,210円 | 530,400円 |

| 50歳~59歳 | 2,390円 | 559,200円 | 2,210円 | 795,600円 |

| 68歳4か月時点 | 4,580円 | 1,017,200円 | 2,210円 | 1,016,600円 |

| (参考)60歳~69歳 | 4,580円 | 1,108,800円 | 2,210円 | 1,060,800円 |

このように、68歳と4カ月の時点で逆転をしてしまいます。

また、定期型の方は保障期間が80歳満了となっている点もいただけません。

がんは、年齢を重ねるにつれて罹患する確率が上がっていく病気であり、80歳以降にがんと診断されて治療を受ける可能性も高いです。

その為、定期がん保険では、必要な時に保障が受けられないリスクがあり、保険料が完全に払い損となってしまう危険性があります。

以上のことから、累計保険料が高くなる可能性があり、かつ、保障期間も短い定期がん保険は避けた方が無難と言えるでしょう。

NGその2.保障期間が終身でも特約が更新型のがん保険

メインとなる保障は終身保障だけど、一部特約の保障期間は10年満期となっているがん保険などがこれにあたります。

これらのがん保険はメインとなる保障は終身保障なので、『名前上は終身がん保険という括りで発売されています』が、

実際に保障を見ると『一部の特約は10年満期で更新が必要となり、年齢を重ねるごとに保険料が上がる商品』がそれなりにあります。

年齢を重ねるごとに保険料が上がっていく=終身型の保険料が一生涯変わらないという利点を完全に潰しており、

将来的には保険料支払いが家計の負担となるリスクがありますので、オススメできません。

このタイプの保険には2種類ありますので、詳しく見ていきます。

先進医療特約のみ10年満期となっている商品

この条件に該当する商品は比較的多くみられますが先進医療特約のみが10年更新ですので、保険料的にはそこまで問題ではありません。

何故なら、先進医療特約自体が非常に安価であり、更新をしてもせいぜい10年ごとに数円~数十円程度しか上がらないからです。

ただ、一つ注意して見ておきたいのは、先進医療特約の保障期間はどうなっているのかです。

というのも、10年満期型の先進医療特約だと

- 保障期間が80歳までとなっている商品

- 80歳まで更新したらそれ以降は終身保障になる商品

の2種類があるからです。

さっきも言った通り、がんは80歳以降でも罹患するリスクがあります。

そのリスクに備えて、先進医療特約が終身保障となる商品を選ぶべきです。

保障の軸となる特約が更新型になっている商品

絶対に加入してはいけないがん保険の筆頭として、保障の軸となる特約が更新型になっている商品が挙げられます。

この条件に該当する商品はそこまで多くはありません。

しかしながら、日本で最もがん保険の契約を保有している『アフラック』がこのタイプの保険を売っておりますので、

毎年、それなりの人が契約をしていると思われます。

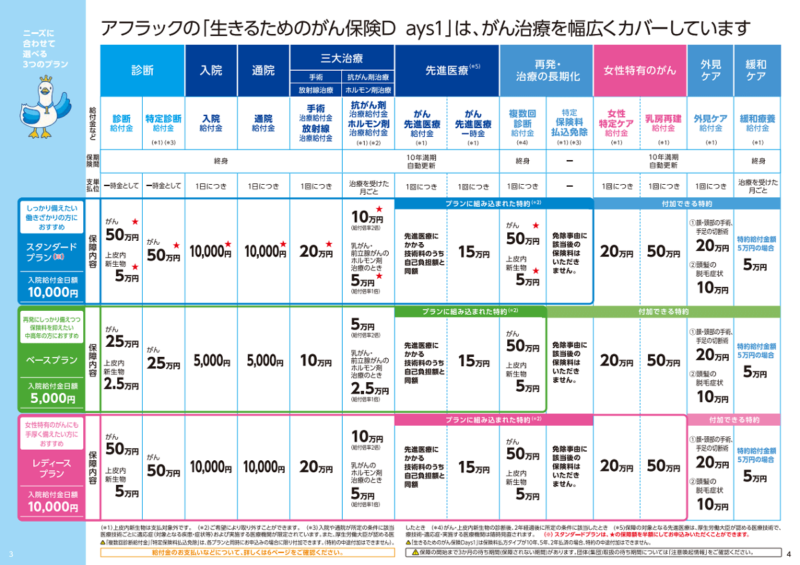

保障の内容と保障期間は以下の通りです。

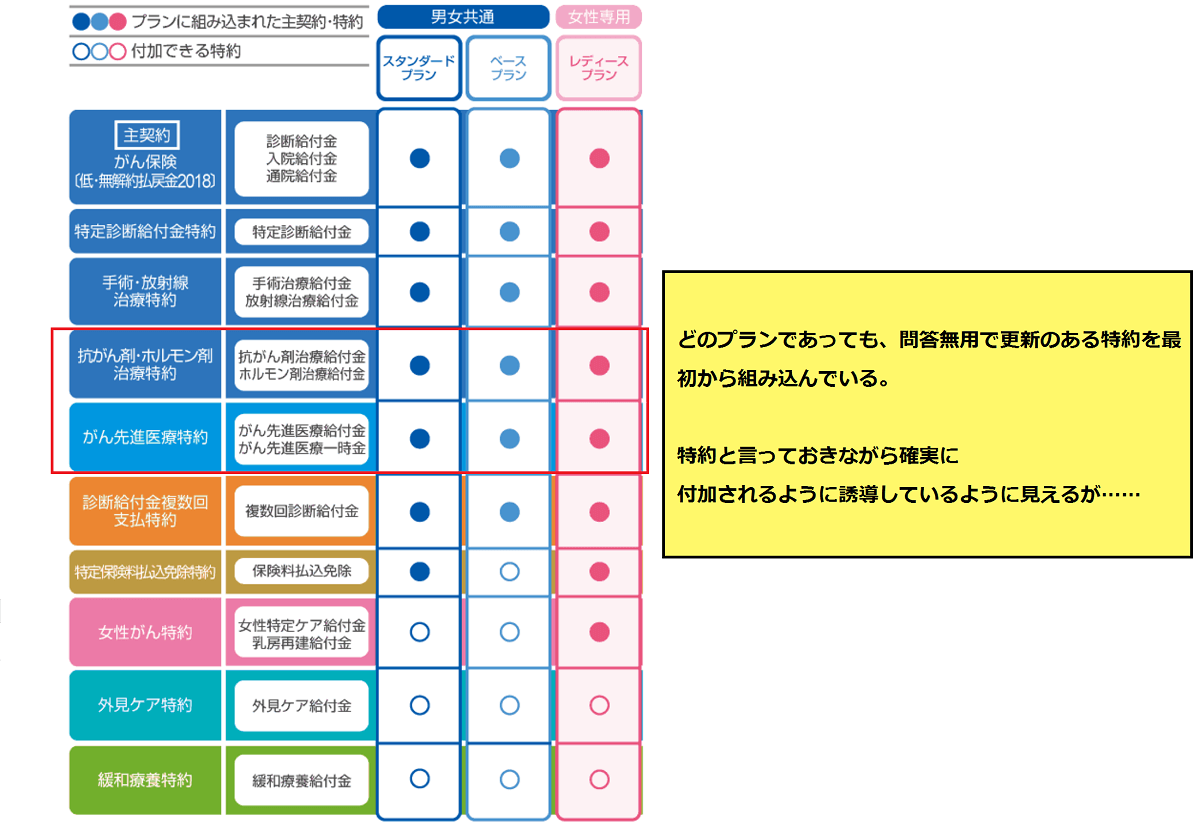

主要な保障である、抗がん剤・ホルモン剤治療特約が10年更新型になっているのが大きな特徴ですね。

この保険の問題点は2つあります。

アフラックのがん保険Daysシリーズの問題点

- 抗がん剤・ホルモン剤治療特約と言っておきながら、実質的にほぼ強制加入である

- 保険料の上がり幅が大きく、将来的な負担額の増加リスクが高い

まず第一に、特約とは名ばかりで実質的に強制加入の様相を取っている点が問題です。

この商品にはベースプラン・スタンダードプラン・レディースプランという3種類のプランが用意されていますが、

そのどちらにも最初から抗がん剤・ホルモン剤治療特約が付加されています。

最初からプランに組み込まれているので主契約と勘違いしそうになりますし、そういったことを狙ってプランを組んでいるんじゃないかと勘繰ってしまいますね。

関連記事 アフラック《生きるためのがん保険Days1 ALL-IN》の評価【C+】

-

アフラック《生きるためのがん保険Days1 ALL-IN》の評価【C+】

続きを見る

更新後の保険料の推移がかなり酷い

また、この保障に関しては更新時の上がり幅がかなり大きいのも問題です。

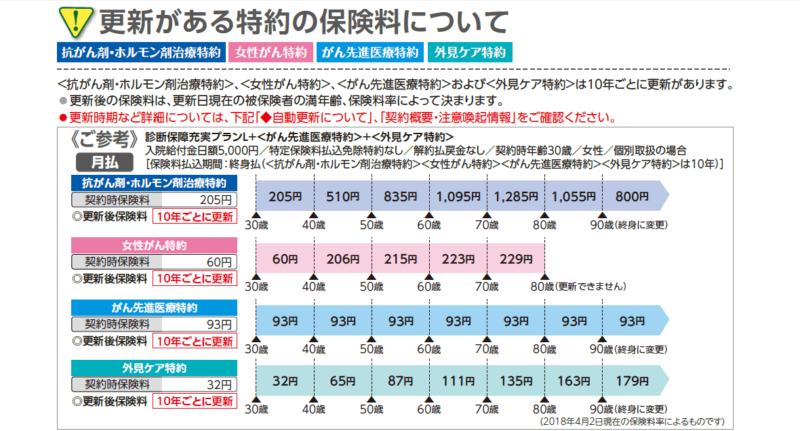

この商品のパンフレットをネット上で探したところ、女性の例のみでしたが以下のようなデータが見つかりました。

以下が、パンフレットから引用した更新後の保険料の推移をまとめたものです。

抗がん剤・ホルモン剤治療特約の保険料(性別:女性 / 30歳~80歳)

| 抗がん剤・ホルモン剤治療特約の保険料(性別:女性 / 30歳~80歳) | |||

| 年齢 | 特約保険料 | -10歳の時との差額 | 30歳との差額 |

| 30歳 | 205円 | – | – |

| 40歳 | 510円 | 305円 | 305円 |

| 50歳 | 835円 | 325円 | 630円 |

| 60歳 | 1,095円 | 260円 | 890円 |

| 70歳 | 1,285円 | 190円 | 10,80円 |

| 80歳 | 1,055円 | -230円 | 850円 |

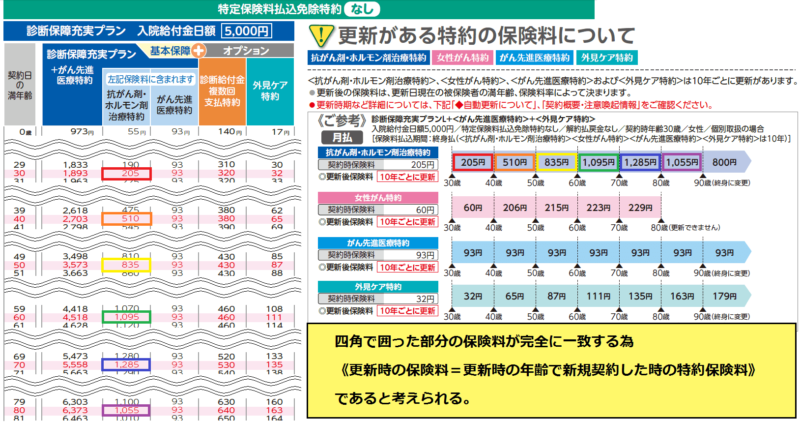

で、パンフレットをよく見てみると、どうやら各年齢の契約時の特約保険料がそのまま更新保険料になってるみたいなんですよね。

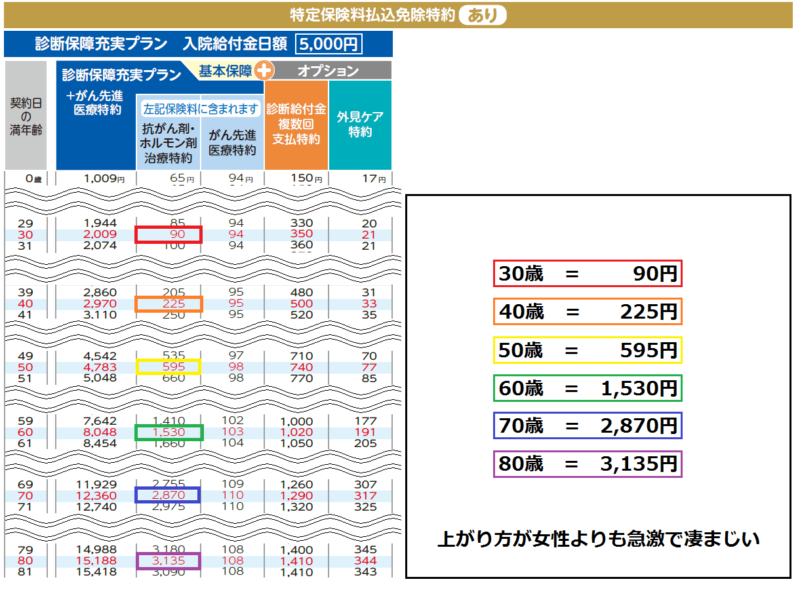

ということは、男性はこうなるという事です。

| 抗がん剤・ホルモン剤治療特約の保険料(性別:男性 / 30歳~80歳) | |||

| 年齢 | 特約保険料 | -10歳の時との差額 | 30歳との差額 |

| 30歳 | 90円 | – | – |

| 40歳 | 225円 | 135円 | 135円 |

| 50歳 | 595円 | 370円 | 505円 |

| 60歳 | 1,530円 | 935円 | 1,440円 |

| 70歳 | 2,870円 | 1,340円 | 2,780円 |

| 80歳 | 3,135円 | 265円 | 3,045円 |

……上がり幅がエグすぎますね。

若い頃はともかく、年齢を重ねるにつれてかなりの高額となる事が分かります。

注釈に「保険料はその時の年齢や保険料率によって決まります」と書かれている為、

更新時に保険料率が下がっていれば保険料がそこまで上がらないかもしれません。

ですが、もし変わらなかった場合は、女性の保険料例を見る限りは恐らく、上記の通りの保険料となると思われます。

もしそうなるのであれば、最初に契約した時と保障は変わらないのに保険料は数倍に膨れ上がるという可能性もあります。

実際に更新時に保険料がそこまで上がるかは定かではありませんが、そうなるリスクがある商品なのは間違いないので、

最初から選択肢として加えない方が無難だと思います。

また、すでに契約をしている方の場合は早々に、『全ての保障が終身で保険料が変わることが100%ないと安心できる商品に乗り換えた方が良い』と私は思います。

アフラックの新商品のレビュー記事を執筆しました

先ほどもリンクを貼りましたが、当ブログではアフラックの新商品である『生きるためのがん保険Days1 ALL-IN』のレビュー記事を掲載しています。

新しい商品では『抗がん剤・ホルモン剤治療特約』が『がん治療給付金特約』に集約され、特約自体の保障範囲が広がっています。

が、一方で

- 『がん治療給付金特約』は相変わらず10年更新

- しかも、保険料の上り幅が『既存商品よりもさらに酷く』なった

というデメリットがあり、総合的にみると旧商品よりもさらに契約者が損をしやすい商品へと変貌を遂げてしまいました。

その為、もしアフラックの営業員から新商品をオススメさらているという人が居られましたら、

提案を完全無視をして、他社のがん保険を契約する事を強くオススメします。

関連記事 アフラック《生きるためのがん保険Days1 ALL-IN》の評価【C+】

-

アフラック《生きるためのがん保険Days1 ALL-IN》の評価【C+】

続きを見る

NGその3.通院治療の保障がないがん保険

通院治療時の保障がない商品も選ばない方が賢明と言えます。

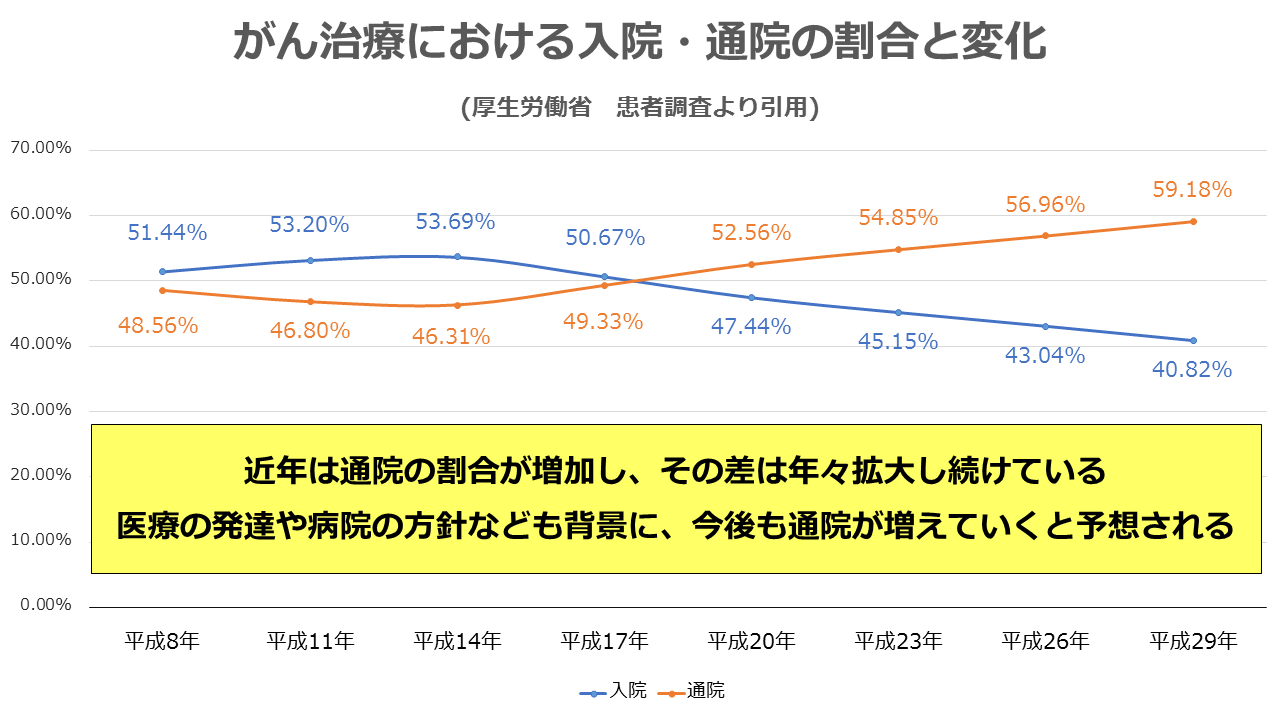

昔は、がんといえば長期間入院を強いられる病気でしたので、入院時の保障が一番重要でした。

ところが現在では入院期間が短くなってきており、その代わりに主流となっているのは通院治療です。

ですので、今から加入をするのであれば、現在のがん治療に合わせて通院治療時の保障が充実した保険を選ぶべきです。

もし仮に、入院が支払条件となっているがん保険の場合だと、今のがん治療事情では給付金が受け取れずに損をしてしまう可能性が高いです。

通院時の治療では、抗がん剤治療や放射線治療を行う事が主流なので、抗がん剤治療時の保障と放射線治療時の保障がある商品を選ぶべきですね。

関連記事 プロが解説!がん保険には抗がん剤治療の保障が必須である2つの理由

-

プロが解説!がん保険には抗がん剤治療の保障が必須である2つの理由

続きを見る

また、たとえ抗がん剤治療時の保障と放射線治療時の保障がある商品であっても、

支払い条件が《入院時に》抗がん剤治療・放射線治療を受けた時に支払い、となっている商品があり、

そういった商品の場合は通院時には保障が受けられません。

その為、抗がん剤治療時の給付金と放射線治療時の給付金が、しっかりと通院でも支払われるかを確認して契約するのが重要となります。

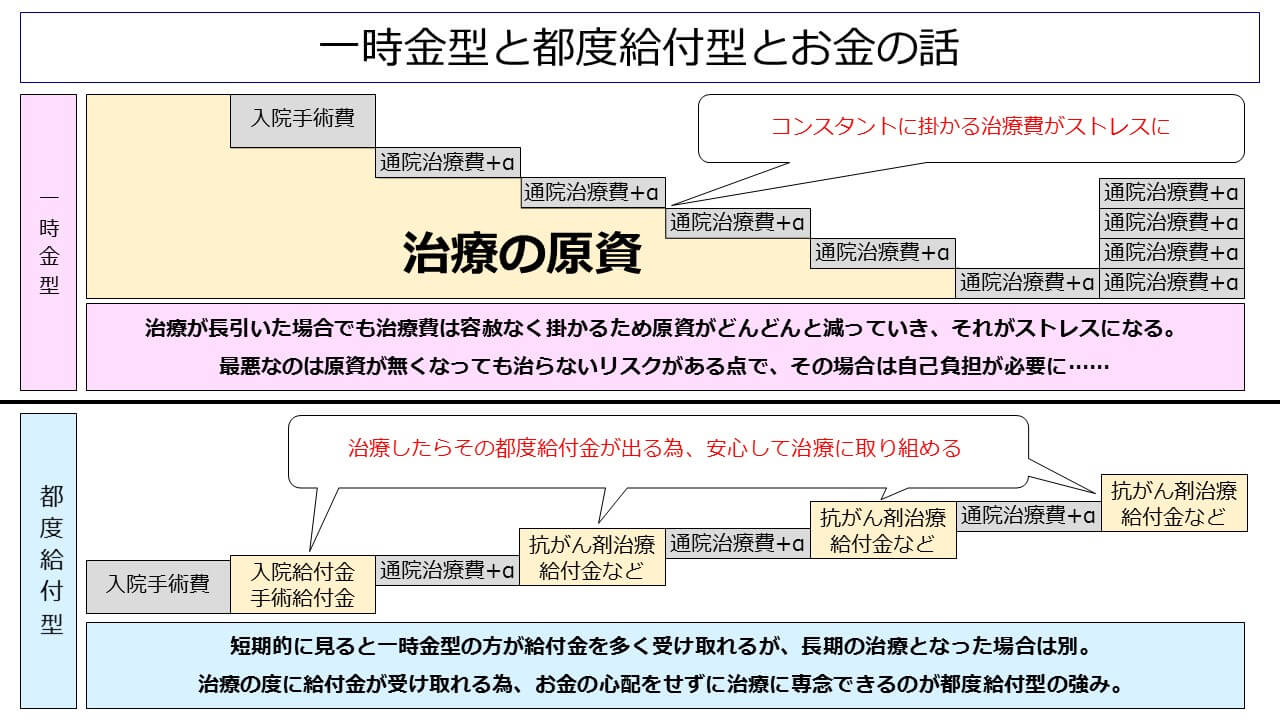

オススメは都度給付型のがん保険

私がオススメするのは都度給付型とよばれるがん保険です。

都度給付型というのは、治療を受けたらその都度給付金が貰えるタイプのがん保険です。

保障内容を図で表すと以下のような感じですね。

治療を受けたら受けた分だけしっかりと給付金が受け取れる為、安心をして治療に臨むことが出来ます。

都度給付型がん保険に関しては「FPの私が都度給付型のがん保険をオススメする3つの理由」という記事で詳しく書いていますので、是非、ご覧下さい。

-

FPの私が都度給付型のがん保険をオススメする3つの理由

続きを見る

まとめ

加入してはいけないがん保険の特徴は

- 保障期間が定期のがん保険

- 保障期間が終身でも特約が更新型のがん保険

- 通院治療の保障がない保険

の3つ。

大手保険会社であっても、この特徴に当てはまる商品を普通に売っているので、注意が必要。

以上、加入してはいけないがん保険の特徴についてでした。

★もし、今回の記事を読んで保険の見直しや新規加入を検討された場合は以下の記事もご覧下さい。

-

【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

続きを見る