がんになった時の保障が欲しいんだけど、がん保険とがん共済のどっちがいいのかな?

プロから見てどっちの方が良いのか教えてほしい。

こういった疑問にお答えします。

保険会社の《がん保険》と、各種共済団体が販売している《がん共済》、どちらも「がんの保障」が用意できるのは同じですが、

実は保障内容を見ると、結構な違いがある商品なのをご存じでしょうか?

そして、最初に結論から申し上げますと、

共済よりも『がん保険の方が保障内容が優れています』ので、私としては、がん保険を選択することを強くオススメしています。

この記事では、保険代理店で実際にがん保険を販売していた私が、

- がん保険とがん共済の違い

- がん共済の2つのデメリット

- がん保険をオススメする理由

などについて、データや図などを使いながら分かりやすく説明していきます。

この記事を読めば『がん共済のデメリットとがん保険の強み』について分かりますので、

現在、がん保険・がん共済を検討されている方、若しくは、既にがん共済に加入されている方は、

少しお時間を取ってお読みいただければと思います。

目次

がん保険とがん共済の違い

がん保険とがん共済の違いについてですが、まず根本的に保険と共済という点で大きな違いがあります。

共済と保険ってなんか違うの?

販売している所と名前が違うだけじゃないの?

確かに、イメージとしてはそんな感じだと思いますが、

- 保険は保険会社から販売されている物で「営利の目的とした商品」

- 共済は各種団体から販売されている物で「組合員の相互扶助を目的とした非営利の商品」

という違いがあり、『販売元の目的が大きく異なります』。

その為、どちらもがんに罹った時に保障が受けられる点は同じですが、

共済の方は非営利で運用されていますので「もし決算時に利益が出ていたら利益を契約者に還元をしてくれる」という嬉しい特徴があります。

お金が戻ってくるのは嬉しいね!

冒頭では『共済はオススメできない』って言ってたのはなんでなの?

確かに、お金が戻ってくるのは共済特有のメリットなのですが、『がんの治療の事を考えると、保障内容が物足りない』為、

あまり共済はオススメできないというのが私の結論です。

では早速、保障内容や保障期間の違いを見ていきましょう。

保障期間の比較

まずは保障される期間についてです。

保険の方は基本的に終身保障、つまり、がんに対して一生涯の保障が得られる商品が普通です。

対して、共済の方は保障期間が定められている物が多いんですよね。

以下、主要な共済商品とがん保険の保障期間の違いについてを表にまとめたものです。

| 商品名 | 保障期間 |

| がん保険(終身がん保険) | 終身 |

| 県民共済《新がん特約》 | 80歳まで |

| コープ共済《新がん特約》 | 80歳まで |

| JA共済《がん共済》 | 80歳満了or終身 |

| こくみん共済《がん保障プラス》 | 65歳まで |

以上のように、共済の方は保障期間が60歳~終身と商品によって差がありますが、『JA共済を除くと終身の保障がない』ことが分かります。

がんという病気はいつ発病するのかわからない病気ですので、ある年齢に達したら保障が無くなってしまう共済はオススメが出来ません。

特に、『こくみん共済のような65歳満期型は完全に払い損になるリスクがあります』ので、避けた方が無難です。

保障内容の比較

続いては保障内容についてです。

がん保険の方は正直、会社によってまちまちですので「がん保険はこういう保障です!」と断言できるものではないのですが、

今回は私がレビューしたがん保険のなかでも特にオススメできる、以下の2商品を例にとって考えてみます。

保険のプロオススメのがん保険2選

※それぞれレビュー記事へリンクします。

以下が主要な共済商品とがん保険との、保障内容の違いを表にまとめたものです。

| 保障内容 | がん保険 | 県民共済 | コープ共済 | JA共済 | こくみん共済 |

| 診断時の一時金 | ○ | ○ | ○ | ○ | ○ |

| 入院の保障 | ○ | ○ | ○ | ○ | ○ |

| 通院の保障 | ○ | ○ | △ | × | × |

| 手術の保障 | ○ | ○ | ○ | ○ | ○ |

| 放射線治療の保障 | ○ | ○ | ○ | ○ | ○ |

| 抗がん剤治療の保障 | ○ | × | × | × | × |

| 先進医療の保障 | ○ | △ | × | ○ | × |

| ○ = 十分な保障がある、あるいは特約で用意できる △ = 保障がやや物足りない × = 保障が用意されていない | |||||

見て頂くと分かる通り、がん保険は全てにおいてバランスよく保障が用意されているのに対して、

がん共済の方は抗がん剤・先進医療の保障が手薄です。

特に『抗がん剤の保障がどの共済にも用意されていない』という点が、かなり致命的です。

そもそもがんの治療でお金がかかるのは「抗がん剤治療を行った時」が多いので、

その時にしっかりとお金が貰えるような商品を選んでおかないと、経済的に困窮するリスクがあります。

ですので、その点でもがん共済はオススメ出来ません。

★抗がん剤治療の保障が重要な理由は「プロが解説!がん保険には抗がん剤治療の保障が必須である2つの理由」という記事にて詳しく解説しています。

-

プロが解説!がん保険には抗がん剤治療の保障が必須である2つの理由

続きを見る

がん共済の2つのデメリット

がん共済には特有の2つのデメリットがあり、その点からも私はがん共済をオススメできません。

以下、がん共済のデメリットについてです。

JA共済以外は他の商品も契約が必要

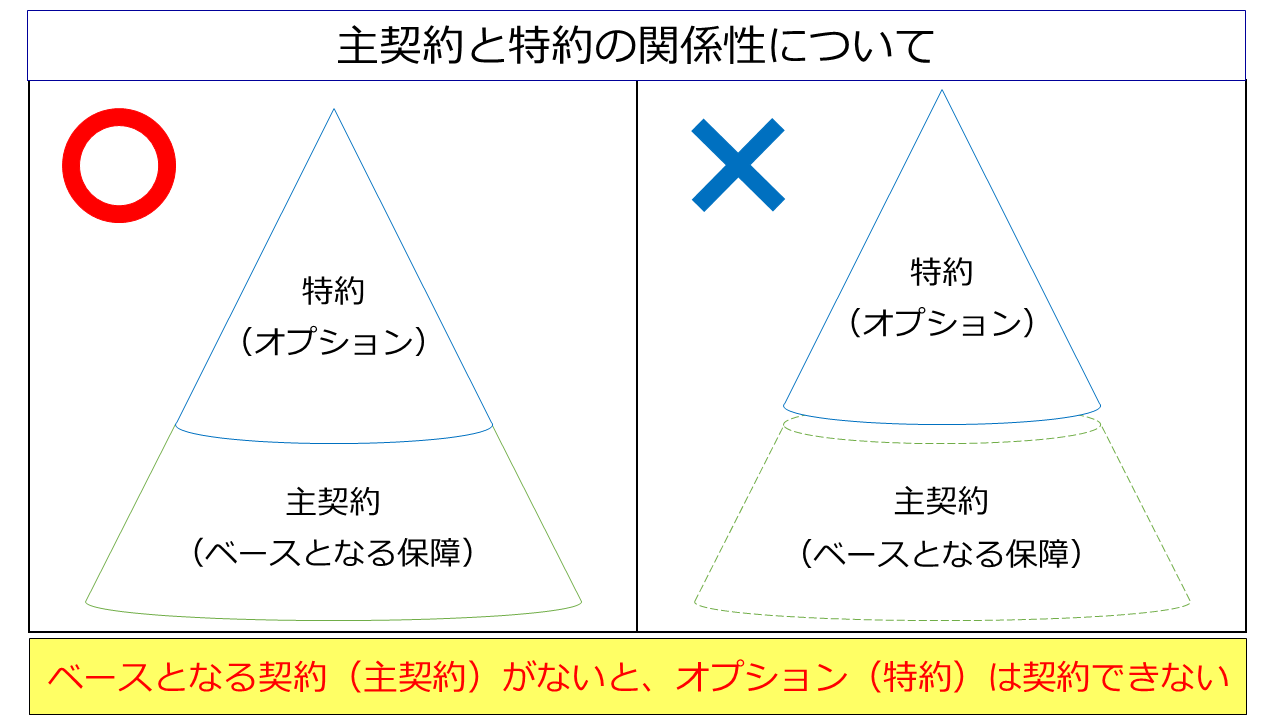

実は、JA共済以外の商品は《がん特約》となっていて、それ単独では契約が出来ない商品です。

そもそも特約というのは主契約(ベースとなる保障)に付け加えるオプションのようなものですので、

特約を付ける為にはそのベースとなる商品も契約をする必要があります。

がん以外の保障も欲しければ別ですが、

『がんの保障だけが欲しいという場合には無駄に主契約部分の掛金も負担する必要があります』ので、

がんの保障だけを考えているのであれば、特約になっている商品はオススメできません。

ある年齢に達すると保障が減る商品が多い

県民共済とコープ共済の商品はある年齢に達すると保障が強制的に減らされます。

以下は、何歳でどのような変化が起こるのかをまとめたものです。

| 60歳 | 65歳 | 70歳 | |

| 県民共済 | 保障額が半減 | 保障額が減少 | 保障額が減少 |

| コープ共済 | 保障額が半減 | ー | ー |

県民共済もコープ共済も60歳の時点で保障額が半額に減ってしまいますし、県民共済に至ってはその後も段階的に保障が減っていきます。

がんという病気はいつ発症するか分かりませんし、また、いつ発症しても治療費は変わりません。

ですので、途中で保障が減るような商品はオススメ出来ません。

コープ共済は10年ごとに掛金も上がる

コープ共済の《新がん特約》の場合は『10年ごとに更新があって、その時に掛金も上がる』という残念な特徴があります。

以下、男性が30歳で契約して85歳まで継続した場合の新がん特約の掛金をまとめたものです。

| 年齢 | 新がん特約の掛金 |

| 30歳(契約時) | 320円 |

| 40歳(更新1回目) | 820円 |

| 50歳(更新2回目) | 3,150円 |

| 60歳(更新3回目・保障半減) | 3,805円 |

| 70歳(更新4回目) | 12,875円 |

30~50歳でも上がり幅がかなり大きいですが、特に酷いのは60歳以降ですね。

60歳の時点で保障が下がったのに掛金が上がり、70歳以降は月12,875円も必要になります。

更新をする度に掛金が上がる商品は、『将来的に掛金が高額になることが多く、掛金が家計の負担となる可能性があります』ので出来れば避けた方が無難です。

掛金の事を考えると、一生涯保障と保険料の変わらない終身がん保険を選んだ方が良いですね。

がん保険とがん共済の比較早見表

これまで見て来た内容を全て表にまとめると以下のようになります。

| 終身がん保険 | がん共済 | |

| 保障期間 | 一生涯保障 | ある年齢に達すると保障がなくなるのもが多い |

| 保障内容 | かなり手厚い | 物足りない(特に抗がん剤の治療) |

| 保障内容の変化 | 一生涯変わらない | ある年齢に達すると保障が減る商品がある |

| 単独で契約できるか | 可能 | JA共済のみ可能 |

こうやって見ると、がんに備えるにはがん保険の方が優れている事が分かりますね。

がんに本気で備えるならがん保険がオススメ

がん共済でも最低限の保障は確保できますが、その保障は本当に最低限でしかありません。

先進医療の保障が手薄だったり、抗がん剤治療時の保障がなかったりと、

いざお金が必要となった時に満足のいく保障が受けられないリスクがあります。

必要なときに必要な保障が受けられないのであれば備えた意味がありませんので、私としては保障される範囲が広いがん保険の方をオススメします。

がん保険ってどういう基準で選んだらいいの?

あと、オススメのがん保険とかがあるなら知りたい。

がん保険を選ぶ基準については、以下の記事を参考にしていただければと思います。

がん保険の選び方に関する記事

また、オススメのがん保険については『がん保険のレビュー記事』をご覧ください。

まとめ

- がん保険とがん共済を比較すると、保障期間や保障内容でかなり差がある

- がん共済は保障期間が定められているのが多いのに対して、がん保険は終身保障が多い

- がん共済には抗がん剤治療時の保障がないというのも大きなデメリット

- がんに本気で備えるのであれば《がん保険》の方がオススメ

以上、がん保険とがん共済の比較と、どっちを選んだ方が良いのかについてでした。

★もし、今回の記事を読んで保険の見直しや新規加入を検討された場合は、以下の記事もご覧下さい。

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

-

【レビュー】個人情報不要の保険見直しアプリ「パシャって!保険診断」の評価

続きを見る