はなさく生命の《はなさく一時金》っていう商品を勧められたんだけど、

あんまり聞いたことない会社だから不安……

詳しい保障内容やメリット・デメリットを知りたい。

プロから見てどういう評価なの?

こんな疑問にお答えします。

まず最初に『はなさく生命』について軽く説明しますと、

はなさく生命は『2019年2月に開業した新しい保険会社で、日本生命が100%出資した完全子会社』です。

新参者がいきなり保険業に参入してきたという訳では決してありませんので、その点はご安心ください。

続いては肝心の『はなさく一時金』についてですが……

結論から申し上げますと、『保険料は安いが、保障内容は他社の商品より劣る点も多くコスパが悪い』ため、

個人的には、『すべての人に自信を持ってオススメできるほど良い商品ではない』と判断しています。

この記事では、元保険代理店勤務でFPである私が

- はなさく生命《はなさく一時金》の保障内容と評価・評判

- 《はなさく一時金》のメリット

- 《はなさく一時金》のデメリット

- 《はなさく一時金》はどんな人にオススメか?

- 保険料の見積もり方法と申し込み方法

について、実際のデータや画像を使いながら分かりやすく解説していきます。

この記事を読み終えれば「《はなさく一時金》にどんなメリットやデメリットがあるのか?」「本当に自分に合ったがん保険なのか?」が分かるようになりますので、

現在《はなさく一時金》の契約を検討しているという人や、他社のがん保険に入っているという人は、

少しだけお時間を取ってこの記事を読んで頂ければと思います。

目次

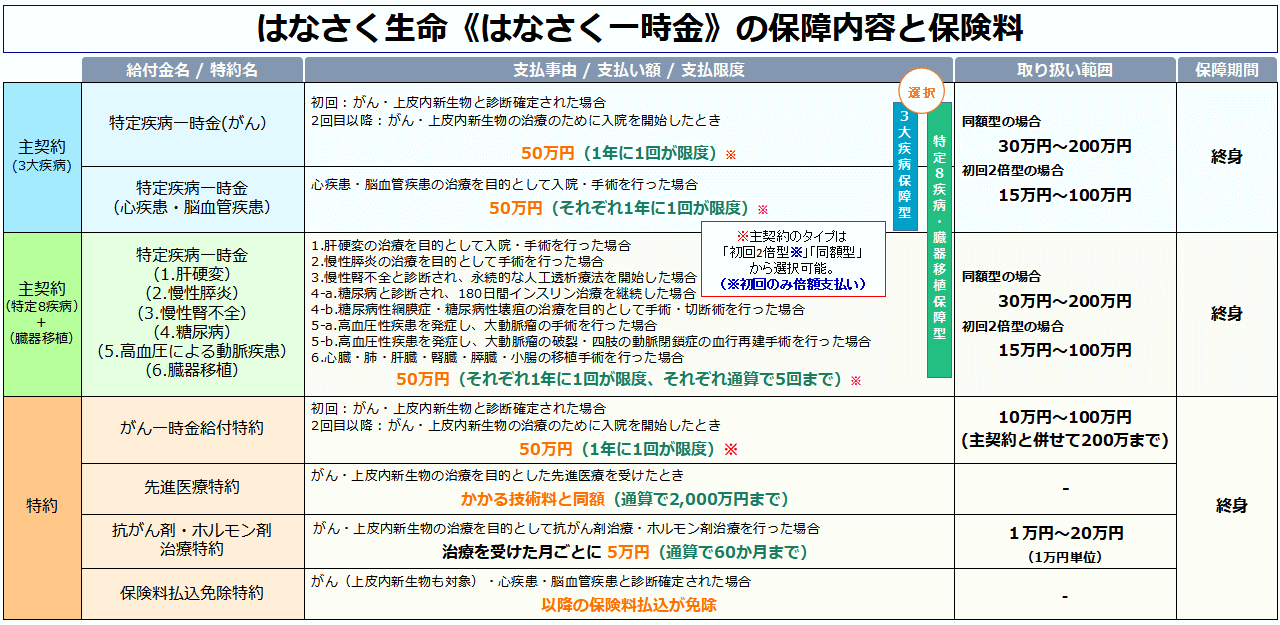

はなさく生命《はなさく一時金》の保障内容と評価・評判

| はなさく生命《はなさく一時金》の年齢別保険料例 | |||||

| 3大疾病保障型【同額型】の保険料(※) | 特定8大疾病保障型【同額型】の保険料(※) | ||||

| 年齢 | 男性 | 女性 | 年齢 | 男性 | 女性 |

| 20歳 | 988円 | 998円 | 20歳 | 1,243円 | 1,233円 |

| 30歳 | 1,520円 | 1,471円 | 30歳 | 1,935円 | 1,836円 |

| 40歳 | 2,526円 | 2,191円 | 40歳 | 3,251円 | 2,771円 |

| 50歳 | 4,474円 | 3,185円 | 50歳 | 5,789円 | 4,055円 |

| (※)保障内容は主契約に先進医療特約と保険料払込免除特約を付加したもの。 | |||||

| リンク | |||||

| はなさく生命《はなさく一時金》 公式サイト パンフレット 2020年5月版(PDF) 契約のしおり・約款 2020年5月版(PDF) | |||||

『はなさく一時金』という名の通り、一時金での保障を重視した保険ですね。

また、がんだけではなく『心疾患や脳血管疾患を含む、最大で8大疾病の保障が用意できる』のも特徴といえます。

なお、このような特徴を持つがん保険は他社からも発売されており、朝日生命の『スマイルセブンSuper』がその代表と言えます。

関連記事 【がん保険】朝日生命《スマイルセブンSuper》の評価【B】

-

【がん保険】朝日生命《スマイルセブンSuper》の評価【B】

続きを見る

反面、がん保険としてみると『抗がん剤・ホルモン剤治療の保障はやや弱く、放射線治療・手術に至っては一切の保障がない』ので、

幅広いがん治療に備えられないのが大きなデメリットと言えます。

総合すると、『がん以外の保障は幅広いが、肝心のがんに対する保障が微妙』なので、

本気でがんに備えたいのであれば、私は他社のがん保険をおススメ致します。

はなさく生命《はなさく一時金》の評価・評判

| はなさく生命《はなさく一時金》のスペック | |||

| 契約可能な年齢 | 0歳~85歳 | ||

| 総合評価 | B- | ||

| 保障内容の評価 | B- | ||

| A.診断給付金の評価 | 給付限度 | S(1年に1回 / 回数無制限) | |

| 2回目以降の給付条件 | B(がんによって入院した場合) | ||

| 上皮内新生物の保障 | S(がんと同額保障) | ||

| B.3大治療保障の評価 | 手術 | C-(保障なし) | |

| 抗がん剤 | B(要特約 / 通算60回まで) | ||

| 放射線 | C-(保障なし) | ||

| 保険料の評価 | B- | ||

| A.単純な安さ | A | ||

| B.コストパフォーマンス | C+ | ||

がんの3大治療について

がん治療で実施されることが多い『手術・化学療法(抗がん剤・ホルモン剤)・放射線療法』の3つを、がんの3大治療と呼びます。

また、現在のがん治療では特に『抗がん剤治療』の重要度が高まっていますので、

がん保険を選ぶときは「抗がん剤治療の保障がしっかり用意できるか?」を第一に考える必要があります。

『がん保険』として見るか、『様々な病気に対応できる保険』として見るかで人によって評価が変わってくるかもしれませんが、

『がん保険としては二流・三流の商品』というのが私の評価です。

一時金の保障だけを考えると、前述の『スマイルセブンSuper』の下位互換と言える保障内容ですし、

3大治療などの保障を含めて考えると

- チューリッヒ生命《終身ガン治療保険プレミアムDX》

- FWD富士生命《新がんベスト・ゴールドα》

といった商品の方が圧倒的に優位ですので、保障内容において強みは感じられません。

唯一、保険料の単純な安さでは他社のがん保険よりも優れていると言えますが、

保障を含めたコストパフォーマンスで考えると、これまた良くても二流というレベルで特筆して優れているとはお世辞にも言えません。

総合すると『保険料の安いけど保障もそれなりで、コスパは良くないがん保険』という感じですので、

本気でがんの保障を用意したいのであれば、前述の

- チューリッヒ生命《終身ガン治療保険プレミアムDX》

- FWD富士生命《新がんベスト・ゴールドα》

などといった商品を検討することを強くオススメします。

-

チューリッヒ生命《終身ガン治療保険プレミアムDX》の評価【A+】

続きを見る

-

FWD富士生命《新がんベスト・ゴールドα》の評価【A】

続きを見る

《はなさく一時金》のデメリット

他社のがん保険と比べて劣っている点としては

- 三大治療の保障が脆弱

- コストパフォーマンスが悪い

という点があげられます。

では早速ですが、それぞれについて他社の商品と比較しながら詳しく見ていきましょう。

デメリット1.三大治療の保障が脆弱

前述の通り、『がんの三大治療に対する保障が極めて弱い』のは大きなデメリットと言えます。

そもそも、なんで三大治療の保障が重要なの?

それは、『実際にがんを発症した際には、高確率で三大治療を受けることになるから』です。

以下の表は、東京都福祉保健局の「がん患者の就労等に関する実態調査」から『実際のガン患者が受けた治療種別』のデータを抜粋したものです。

| 手術療法 | 74.5% |

| 化学(抗がん剤)療法 | 70.5% |

| 放射線治療 | 30.4% |

| ホルモン剤療法 | 18.9% |

| データ元 「がん患者の就労等に関する実態調査」報告書(平成26年5月) | |

以上を見ればわかるように、三大治療、特に手術と抗がん剤治療はほとんどの患者が経験することになります。

また、三大治療の中でも特に抗がん剤治療は『治療期間が長期化する可能性が高く、治療費も高額になるリスクがある』ため、

『抗がん剤治療の保障』は、がん保険を選択するうえで非常に重要となります。

その観点で見ると、《はなさく一時金》は

- 抗がん剤の保障は通算で60か月(5年間)までしか保証されない

- 手術と放射線治療に至っては保障がない

という2点から『必要な時に必要な保障が受けられないリスクがある商品』と言えますので、私としてはオススメできません。

デメリット2.コストパフォーマンスが悪い

《はなさく一時金》は保険料の安さが売りですが、前述のように保障に手薄な部分があるため、

『費用対効果(コストパフォーマンス)で考えても、他社商品より見劣りする』という点もデメリットです。

結局の所、保険で重要なのは『いかに安い保険料で、いかに多額の保障を受け取れるか?』の一点に尽きます。

それを突き詰めて考えると《はなさく一時金》は他社のがん保険と比較して『コストパフォーマンスが悪い』ため、オススメできません。

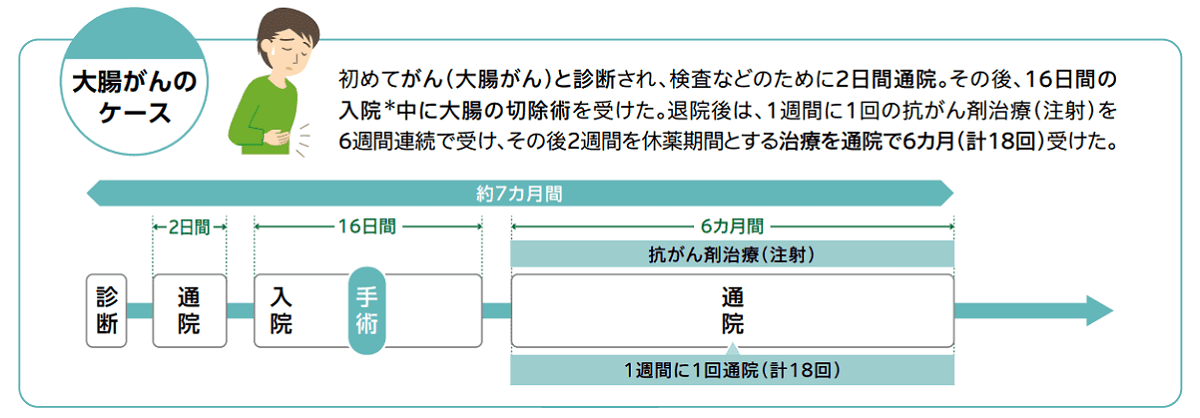

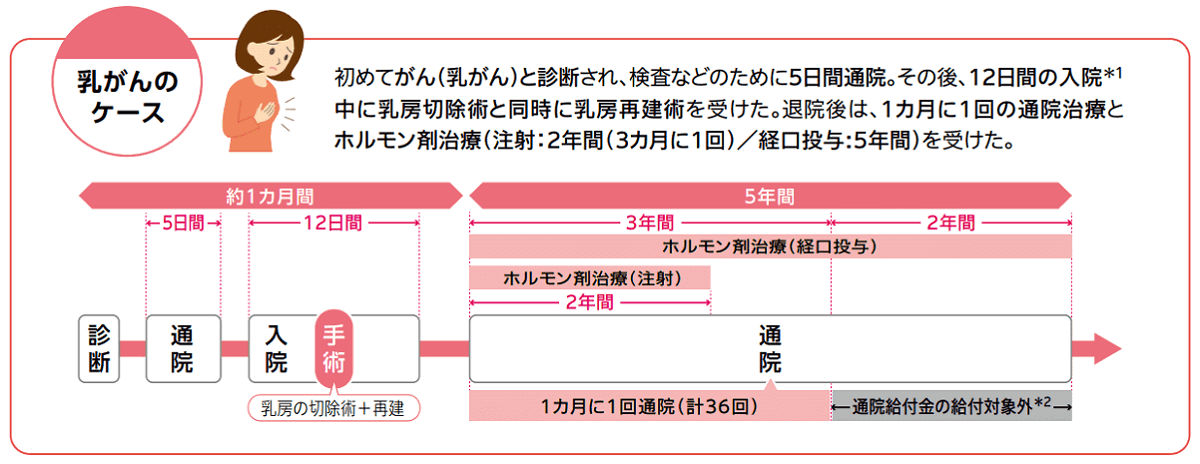

『実際にガンを発症した場合、いくら受け取れるのか?』を他社商品と比較

ここでは、以下の2つの症例を参考に、どれだけの給付金を受け取れるかを見ていきましょう。

がんにおける2つの症例

- 治療が短期の場合(治療期間:7か月 / 男性の大腸がん)

- 治療が長期化した場合(治療期間:5年間 / 女性の乳がん)

また、今回の比較に使用する商品と保障内容は以下の通りとします。

【見積条件】年齢 : 30歳 / 保険料払込免除あり / 先進医療特約ありの場合

| 今回の比較に用いる商品3種の保障内容と保険料 | |||

| 商品名 (保険会社) | はなさく一時金 (はなさく生命) | プレミアムDX (チューリッヒ生命) 【レビュー記事】 | 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 |

| レビューの評価 | B- | A+ | A |

| 診断給付金(※1) | 50万円 | 50万円 | 50万円 |

| 給付限度(診断) | 1年に1回 | 2年に1回 | 2年に1回 |

| 2回目以降の給付条件 | がんで入院 | がんで入院 | がんで入院・通院 |

| 抗がん剤治療の保障 | 5万円 | 10万円 | 10万円 |

| ホルモン剤治療の保障 | 5万円 | 10万円 | 10万円 |

| 自由診療の抗がん剤・ホルモン剤治療の保障 | – | 20万円(※2) | – |

| 放射線治療の保障 | – | 10万円 | 10万円 |

| 手術の保障 | – | – | – |

| 給付限度(抗がん剤・ホルモン剤治療) | 通算60回 | 通算2,000万円 | 無制限 |

| 保険料(男性) | 1,520円+α(※3) | 2,004円 | 1,720円 |

| 保険料(女性) | 1,471円+α(※3) | 1,786円 | 1,905円 |

| (※1)すべての商品でがん・上皮内新生物とも同額保障 (※2)通算で12か月(240万円)までが限度 (※3)表記は抗がん剤治療特約を除いた保険料(公式サイト・パンフレットに特約保険料の記載がない為、暫定的に使用。)なので、実際の保険料はさらに高くなる。 | |||

関連記事(がん保険レビュー記事)

治療期間が短期だった場合

この事例の場合だと、受取額は以下の通りとなります。

| 受取額の例(治療期間が短期の場合) | |||

| 商品名 (保険会社) | はなさく一時金 (はなさく生命) | プレミアムDX (チューリッヒ生命) 【レビュー記事】 | 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 |

| 診断給付金 | 50万円 | 50万円 | 50万円 |

| 抗がん剤治療給付金 | 30万円 | 60万円 | 60万円 |

| 給付金総額 | 80万円 | 110万円 | 110万円 |

| 保険料(男性) | 1,520円+α | 2,004円 | 1,720円 |

| 保険料(女性) | 1,471円+α | 1,786円 | 1,905円 |

見てわかる通り、《はなさく一時金》は他社の商品よりも給付金総額が少なくなります。

そして、男女ともに『他社の商品でも、《はなさく一時金》と保険料があまり変わらない』というのも見逃せないポイントですね。

また、ここで使っている《はなさく一時金》の保険料は「抗がん剤治療特約」を考慮していない数値ですので、

実際には、《はなさく一時金》と他社の保険料はほぼ同じか、むしろ《はなさく一時金》の方が高くなる可能性が高いです。

ですので、少なくとも『治療期間が短期の場合は《はなさく一時金》に優位性はない』と言って良いでしょう。

治療期間が長期だった場合

この事例の場合だと、受取額は以下の通りとなります。

| 受取額の例(治療期間が長期の場合) | |||

| 商品名 (保険会社) | はなさく一時金 (はなさく生命) | プレミアムDX (チューリッヒ生命) 【レビュー記事】 | 新がんベスト・ゴールドα (FWD富士生命) 【レビュー記事】 |

| 診断給付金(※1) | 50万円(※1) | 50万円(※1) | 150万円 |

| 抗がん剤治療給付金 | 300万円 | 600万円 | 600万円 |

| 給付金総額 | 350万円 | 650万円 | 750万円 |

| 保険料(男性) | 1,520円+α | 2,004円 | 1,720円 |

| 保険料(女性) | 1,471円+α | 1,786円 | 1,905円 |

| (※1)診断給付金の額 《はなさく一時金》と《プレミアムDX》の2回目以降の給付条件は『がんで入院をした場合』なので、この2商品は初回の診断確定時のみ給付。 対して、《新がんベスト・ゴールドα》は『2年に1回、がんで通院をした場合』にも給付されるので、計3回の給付が受け取れる。 | |||

長期の場合でも《はなさく一時金》は、他社のがん保険よりも保障が劣ることが分かりますね。

また、たとえ診断給付金の保障が手厚くても『3大治療の保障が貧弱だったら給付金総額は少なくなってしまう』というのも、

この結果から読み取れるかと思います。

これが、私が『抗がん剤治療の保障』を重視して「診断給付金重視のがん保険」をオススメしない大きな理由です。

《はなさく一時金》のメリット

メリットとしては

- がん以外の病気でも給付金が受け取れる

- 類似商品と比較しても、保障される範囲が広い

という点があげられます。

では早速、それぞれのメリットについて見てきましょう。

メリット1.がん以外の病気でも給付金が受け取れる

前述の通り、『がんだけではなく心疾患や脳血管疾患を含む、最大で8大疾病の保障が用意できる』のが最大の特徴と言えます。

なお、類似商品としては朝日生命の《スマイルセブンSuper》がありますが、

後述する通り『がん以外の保障に関しては、《はなさく一時金》の方が保障範囲が広い』ため、

『上記の病気に幅広く一時金で備えたい』という場合には、《スマイルセブンSuper》や医療保険よりも優秀と言えるかもしれません。

メリット2.類似商品と比較しても、保障される範囲が広い

前述の通り、《スマイルセブンSuper》が類似商品としてあるのですが、

『保障範囲だけを見れば《はなさく一時金》の方が数段優れている』のも特徴と言えます。

以下は、《はなさく一時金》と《スマイルセブンSuper》で、それぞれどんな病気が保障されるのかを比較し、表にまとめたものです。

| 《はなさく一時金》と《スマイルセブンSuper》の保障範囲の比較 | ||

| 傷病種別 | はなさく一時金 | スマイルセブンSuper |

| がん | 初回:がんと診断確定したとき 2回目以降:がんで入院したとき 【支払い回数無制限】 | 初回:がんと診断確定したとき 2回目以降:がんと診断確定したとき 【支払い回数無制限】 |

| 心疾患 | 急性心筋梗塞により入院or手術を受けたとき その他心疾患により20日以上入院or手術を受けたとき 【支払い回数無制限】 | 急性心筋梗塞により入院or手術を受けたとき 拡張型心筋症により入院or手術を受けたとき 【拡張型心筋症は1回限りの保障】 |

| 脳血管疾患 | 脳卒中により入院or手術を受けたとき その他脳血管疾患により20日以上入院or手術を受けたとき 【支払い回数無制限】 | 脳卒中により入院or手術を受けたとき 脳動脈瘤が破裂or手術を受けたとき 【支払い回数無制限】 |

| 肝硬変 | 肝硬変の治療のために入院・通院したとき 【通算5回まで】 | 肝硬変によって食道・胃静脈瘤が破裂したとき、若しくは手術を受けたとき 【支払い回数無制限】 |

| 慢性膵炎 | 慢性膵炎の治療で手術を受けたとき 【通算5回まで】 | 保障なし |

| 慢性腎不全 | 腎不全によって永続的な人工透析治療を開始したとき 【通算5回まで】 | 腎不全によって永続的な人工透析治療を開始したとき 【支払いは1回限り】 |

| 糖尿病 | 糖尿病性網膜症により手術を受けたとき 糖尿病性壊疽により切断術を受けたとき インスリン治療を180日以上継続したとき 【インスリンは1回限り・その他は通算5回まで保障】 | 糖尿病性網膜症により手術を受けたとき 糖尿病性壊疽により切断術を受けたとき 【糖尿病性網膜症は1回限りの保障】 |

| 高血圧性疾患 | 大動脈瘤が破裂or手術を受けたとき 四肢の動脈閉塞症により血行再建手術を受けたとき 【通算5回まで保障】 | 大動脈瘤が破裂or手術を受けたとき 【支払い回数無制限】 |

| 臓器移植 | 心臓・肺・肝臓・腎臓・膵臓・小腸のいずれかの臓器移植を受けた時 【通算5回まで保障】 | 肝硬変によって肝移植手術を受けたとき 腎不全によって腎移植手術を受けたとき 【支払い回数無制限】 |

優位性がある点は赤色で、劣っている部分は青色で表記しています。

以上のように、『《スマイルセブンSuper》は保障範囲が意外と狭く、また支払い回数が1回限りな病気も多い』のに対して、

《はなさく一時金》は保障範囲が広い為、給付金を受け取りやすいのが分かるかと思います。

特定の病気に備える保険を検討する際には、

- 実際に病気を発症するリスクがどれだけあるのか?

- 保障を受ける際の条件が厳しくないかどうか?

という点を見極めないと、いざという時に保障が受けられない間違った商品を選んでしまう危険性があります。

その点で考えると、《はなさく一時金》は『がん保険としてはパッとしませんのでオススメはできません』が、

3大疾病・8大疾病などの保障を用意したい場合には、今販売されている保険の中でもトップクラスに勝手が良い商品と言えますね。

ただし、8大疾病の保障はそこまで必要ではない

と、ここまではメリットを解説してきましたが、

「実際に8大疾病の保障が必要かどうか?」で考えると、実はそこまで必要ではないのが現実です。

もちろんあるに越したことは無いですが、がんと比較すると重要度が大きく落ちる為、

『まずは他社のがん保険でがんの保障をしっかり用意して、資金的に余裕があったら《はなさく一時金》も検討する』ぐらいで良いでしょう。

ですので、《はなさく一時金》はメインの保障というよりは、他の保険を補完するために使うという感じですね。

なんで、8大疾病はがんよりも重要度が大きく落ちるって言えるの?

心疾患とか脳卒中は十分あり得るし、怖いと思うんだけど……

確かに、そう思われるかもしれませんね。

ですが、がんを除いた8大疾病は

- そもそも発症するリスクが低い病気が含まれている【慢性膵炎・肝硬変】

- 発症が多くても給付の条件が厳しく、該当者が少ない【糖尿病・高血圧性疾患】

- 発症するのが高齢者に多く、かつ、高齢者は公的保障が充実している【心疾患・脳血管疾患・腎不全】

といった点から、そこまで重要度は高くないと私は考えています。

詳しくは類似商品である《スマイルセブンSuper》のレビュー記事内にある、

『生活習慣病の保障があまり必要ない理由』という項目にて解説していますので、よく詳しく知りたい方はそちらをご覧ください。

-

【がん保険】朝日生命《スマイルセブンSuper》の評価【B】

続きを見る

《はなさく一時金》はどんな人にオススメか?

前述の通り『がんを含めた8大疾病の保障が用意できる』のが特徴ですので、

様々な病気に幅広く備えたいという場合に、医療保険の代わりとして加入する形が一番おさまりが良いでしょう。

また、他社のがん保険にすでに加入しており、一時金の保障を追加したいと考えている場合には

『はなさく一時金』を選ぶのがオススメです。

まとめると、『がん保険の主力としては使えませんが、他の保険を補完するという利用方法なら生かせそうな商品』と言えます。

こんな人は他のがん保険も検討しましょう

他社のがん保険の方が向いている人

- 手厚い保障が用意できるがん保険が良いという人

- コストパフォーマンスの高いがん保険が良いという人

- お金の心配をせずにがん治療に専念できるようにしたい人

がん以外の保障が用意できるのは強みですが、前述の通り、

がん保険としてみた場合には『保障はそこまで良くなく、二流以下』ですので、

しっかりとしたがんの保障を用意したいという場合には、他社のがん保険を選ぶことをオススメします。

具体的には、このページでも何回か登場している

- チューリッヒ生命の《終身がん治療保険プレミアムDX》

- FWD富士生命の《新がんベスト・ゴールドα》

の2つがコストパフォーマンスに優れていますので、オススメです。

-

チューリッヒ生命《終身ガン治療保険プレミアムDX》の評価【A+】

続きを見る

-

FWD富士生命《新がんベスト・ゴールドα》の評価【A】

続きを見る

保険料の見積り方法と申込方法

| 保険料の見積もり | 詳しい見積もりには面談が必要 |

| 申し込み方法 | 対面 |

| 申し込みできる保険ショップ一覧 | |

| ○(店舗・訪問・オンライン) | |

| 保険クリニック | △(店舗) |

| ほけんの110番 | ○(店舗) |

| 保険ひろば | ○(店舗) |

| 保険見直しラボ | ✖ |

| 保険テラス | ✖ |

| ライフプラザパートナーズ | ○(店舗・訪問) |

| 保険コンパス | ○(店舗) |

| ライフサロン | ○(店舗) |

| ほけんの相談ショップ | ○(店舗) |

| 保険deあんしん館 | ○(店舗) |

| ○ = 全店で取り扱いあり △ = 一部店舗で取り扱いなし ✖ = 取り扱いなし | |

パンフレットでおおよその見積もりは可能ですが、パンフレットには「抗がん剤治療特約」などの保険料が記載されていませんので、

詳細な見積もりを取りたい場合には、保険ショップ等へ出向く必要があります。

ですので、それらの特約を付加したい場合や、面談で説明を受けながら申し込みをしたい場合には保険ショップなどで申し込みをしましょう。

また、私としては保険の申し込みを行う場合には、保険ショップなどで相談しながら契約をしたほうが良いと考えていますので、

個人的には保険ショップの利用を強くオススメします。

★保険の申し込み時に保険ショップなどを使うべき理由は、下記にて詳しく解説しています。

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

どの保険ショップがオススメなの?

あと、ショップによって保険料が変わるとかない?

同じ商品であればショップによって保険料が変わるという事はありませんので、ご安心ください。

また、ショップに関しては、全国展開しているショップの中では『保険見直し本舗』が一番オススメですね。

店舗検索と予約は公式サイトから行えますので、以下のリンクからどうぞ。

また、近くに保険見直し本舗がない場合は、上記の表で取り扱いが○になっているショップが良いでしょう。

これらの保険ショップに関しては店舗数がやや少ない為、

「保険相談ニアエル」で最寄りの店舗を一括検索して、一番近いショップを予約をするのがオススメです。

また、それぞれの保険ショップの特徴や強みは以下の記事にて詳しく解説していますので、そちらもあわせてご覧ください。

ランキング 保険のプロが選ぶオススメの保険相談サービスランキング!

-

【最新版】プロが選ぶオススメの保険相談サービスランキング!

続きを見る

★保険の新規加入、見直し・乗り換えを検討している方は、こちらの記事もオススメです。

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

-

【レビュー】個人情報不要の保険見直しアプリ「パシャって!保険診断」の評価

続きを見る