FWD富士生命のがん保険《新がんベスト・ゴールドα》がちょっと気になってるんだけど、これってどうなのかな?

詳しい保障内容やメリット・デメリットを知りたい。

プロから見てどういう評価なの?

こんな疑問にお答えします。

この記事では元保険代理店勤務でFPである私が

- FWD富士生命《新がんベスト・ゴールドα》の保障内容と評価・評判

- 《新がんベスト・ゴールドα》のメリット

- 《新がんベスト・ゴールドα》のデメリット

- 《新がんベスト・ゴールドα》のオススメプラン・特約

- 《新がんベスト・ゴールドα》はどんな人にオススメか?

- 保険料の見積り方法と申込方法

について、実際のデータや画像を使いながら分かりやすく解説していきます。

この記事を読み終えれば「《新がんベスト・ゴールドα》にどんなメリットやデメリットがあるのか?」「本当に自分に合ったがん保険なのか?」が分かるようになります。

現在《新がんベスト・ゴールドα》の契約を検討しているという人や、他社のがん保険に入っているという人は、少しだけお時間を取ってこの記事を読んで頂ければと思います。

目次

FWD富士生命《新がんベスト・ゴールドα》の保障内容と評価・評判

| FWD富士生命《新がんベスト・ゴールドα》の年齢別保険料例 | |||||

| 主契約のみ | 当ブログのオススメプラン(※) | ||||

| 年齢 | 男性 | 女性 | 年齢 | 男性 | 女性 |

| 20歳 | 1,137円 | 1,123円 | 20歳 | 1,886円 | 2,081円 |

| 30歳 | 1,562円 | 1,497円 | 30歳 | 2,590円 | 2,763円 |

| 40歳 | 2,265円 | 1,897円 | 40歳 | 3,791円 | 3,501円 |

| 50歳 | 3,416円 | 2,342円 | 50歳 | 5,792円 | 4,255円 |

| (※)当ブログのオススメプラン(詳細はこちら) 主契約 + 上皮内新生物診断給付金特約 + がん治療給付金特約 + 先進医療特約 + 手術特約 | |||||

| 公式サイトへのリンク | |||||

| FWD富士生命《新がんベスト・ゴールドα》 公式サイト パンフレット 2020年3月版(PDF) 契約のしおり 約款 2020年3月版(PDF) | |||||

主契約(メインの保障)で診断給付金を、それ以外の保障は特約・特則(オプション)から好きなものを選択できる、自由度の高いがん保険ですね。

付加できる特約には「抗がん剤治療の保障」「先進医療の保障」など、重要度の高い保障がしっかりとラインナップされているのもGoodです。

★抗がん剤治療の保障、先進医療の保障の重要性については以下にて詳しく解説していますので、参考にして頂ければと思います。

詳細記事 プロが解説!がん保険には抗がん剤治療の保障が必須である2つの理由

詳細記事 がん保険に先進医療特約を付けた方が良い理由 実施件数や費用を基に解説します

また、主契約に最初から『保険料払込免除』がついているのも他社の商品にはない特徴です。

がんに罹った後は収入の減少等が予想されますので、多少とはいえ毎月の支出を減らすことができる『払込免除』が最初からあるのは嬉しいですね。

払込免除についての補足

払込免除は主契約の保障なので「主契約にしか効果がないのでは?」と思うかもしれませんが、後付けした特約も払込免除になります。

FWD富士生命《新がんベスト・ゴールドα》の評価・評判

| FWD富士生命《新がんベスト・ゴールドα》のスペック | |||

| 契約可能な年齢 | 0歳~80歳 | ||

| 総合評価 | A | ||

| 保障内容の評価 | A | ||

| A.診断給付金の評価 | 給付限度 | A(2年に1回 / 回数無制限) | |

| 2回目以降の給付条件 | A(がんで入院・通院した場合) | ||

| 上皮内新生物の保障 | B-(要特約) | ||

| B.3大治療保障の評価 | 手術 | A(要特約 / 上限なし) | |

| 抗がん剤 | A(要特約 / 上限なし) | ||

| 放射線 | A(要特約 / 上限なし) | ||

| 保険料の評価 | A | ||

| A.単純な安さ | A | ||

| B.コストパフォーマンス | A | ||

保障内容、保険料の安さ、どちらをとっても平均以上のスペックを持つ優秀ながん保険だと思います。

保障面は上皮内新生物に対する保障がやや手薄なところが玉にキズですが、そちらも特約を付加すれば保障が用意できますので、そこまで問題はないでしょう。

また、保険料面においては非常に優秀で、保障の割に保険料が安くコストパフォーマンスがとても高いです。

ですので、コストパフォーマンスが高いがん保険を求めているという人にはオススメできるがん保険の一つですね。

《新がんベスト・ゴールドα》のメリット

メリットとしては

- 保障内容の割に保険料が安くコスパが優秀

- 特則を付加するとがん治療が長期化するリスクに備えられる

- 《女性がんケア特約》で女性特有のがんにも備えられる

- 保障はずっと続いて保険料は上がらない

という4点があげられます。

では早速、それぞれのメリットについて見てきましょう。

メリット1.保障内容の割に保険料が安くコスパが優秀

《新がんベスト・ゴールドα》の一番の強みは、前述の通りコストパフォーマンスが優れているところです。

例えば、以下のように診断給付金100万円を確保しつつ、3大治療(手術・抗がん剤・放射線)と先進医療の保障も用意して「がんに総合的に備える場合」を考えてみます。

この保障だと、30歳男性の保険料は2,590円、女性の月額保険料は2,763円となります。

続いて、他社の商品で似たような保障を用意しようとした場合に、保障内容や保険料がどうなるかを調べて《ベスト・ゴールドα》と比較したものが以下の表です。

【見積条件】契約年齢:30歳の場合

| 保険会社 | FWD富士生命 | ライフネット生命 | アフラック | |

| 商品名 | ベスト・ゴールドα | ダブルエール | Days1 ALL-IN 【レビュー記事】 | |

| 診断給付金額 | がん | 100万円 | 100万円 | 100万円 |

| 上皮内新生物 | 100万円 | 50万円 | 10万円 | |

| 給付限度 | 2年に1回 | 1回限り | 2年に1回 | |

| 3大疾病の保障 | 手術 | 10万円/回 (給付上限なし) | 治療を受けた月ごとに10万円 (給付上限なし) | 治療を受けた月ごとに10万円 (通算600万円まで) |

| 抗がん剤 | 治療を受けた月ごとに10万円 (給付上限なし) | |||

| 放射線 | ||||

| 先進医療の保障 | 技術料 | 技術料と同額を支払い(通算2,000万円まで) | ||

| 一時金 | 技術料の10% | なし | 15万円 | |

| 30歳男性の保険料 | 2,590円 | 2,341円 | 2,909円 | |

| 30歳女性の保険料 | 2,763円 | 2,793円 | 3,220円(更新あり) | |

保障に関しては《ベスト・ゴールドα》のほうが主に診断給付金において、他社の商品を大きく上回っています。

反面、保険料に関しては男性がダブルエールに負け、女性は拮抗していますが、保障の手厚さを考えると許容できるレベルかなと思います。

特にがんの治療には2年以上かかることも多いので、診断給付金の給付限度を考慮すると《ベスト・ゴールドα》のほうが良いと考えます。※

補足:がんの平均治療期間

がんの部位にもよりますが、平均してがん患者の約60%が2年以上治療を行っているというデータがあります。(詳しくは後述しています。)

その為、治療が長引いたときに診断給付金が複数回受け取れる《ベスト・ゴールドα》を優先しています。

以上のことから《ベスト・ゴールドα》は保険料の割には保障が手厚く、コストパフォーマンスが高いと言えるかと思います。

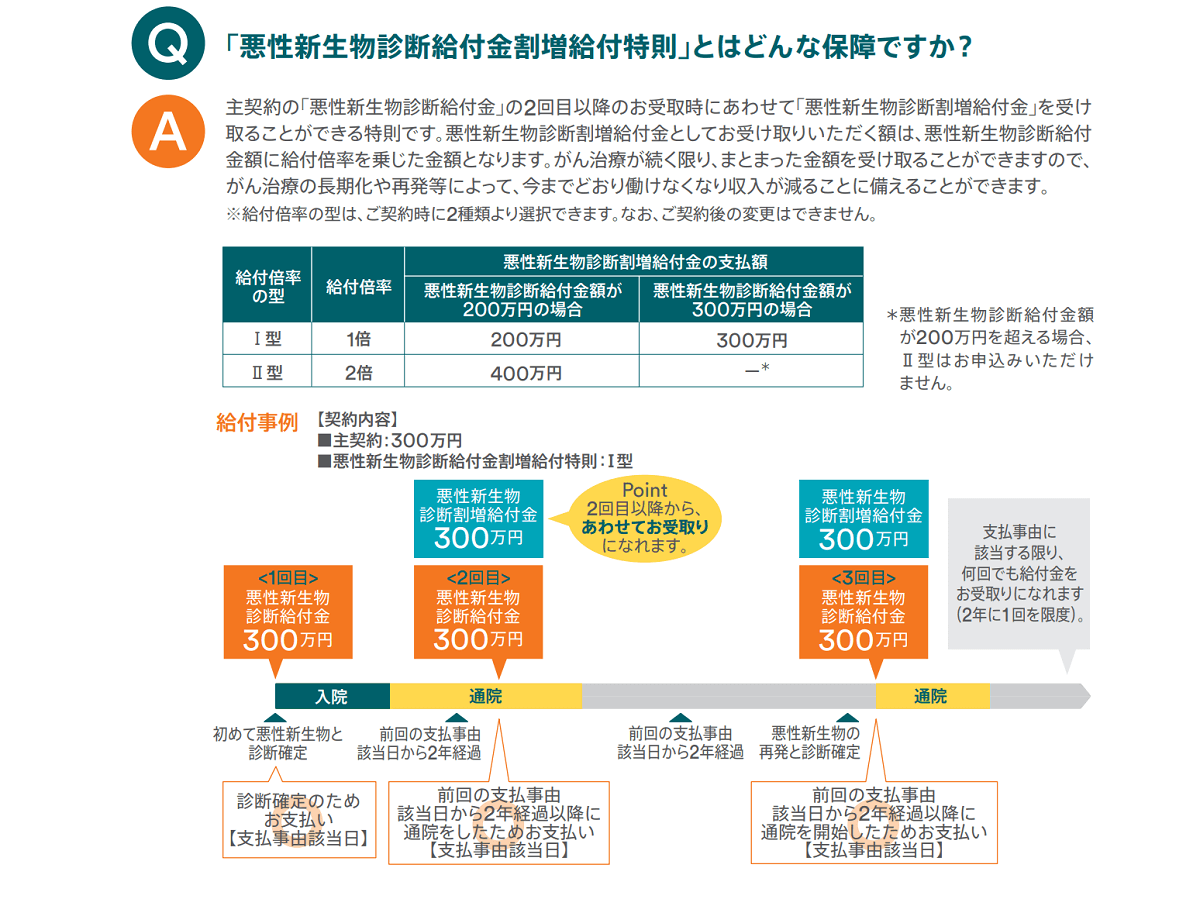

メリット2.特則を付加するとがん治療が長期化するリスクに備えられる

「悪性新生物診断給付金割増給付特則」を付加することで、『がん治療の長期化』に対して備えることができます。

なお、特則の保障内容は以下の通りです。

| 診断給付金・倍率ごとの支払い額まとめ | |||

| 診断給付金額 | 初回の支払い額 | 2回目以降の支払い額 | |

| Ⅰ型(1倍) | Ⅱ型(2倍) | ||

| 100万円 | 100万円 | 200万円 | 300万円 |

| 200万円 | 200万円 | 400万円 | 600万円 |

| 300万円 | 300万円 | 600万円 | 取り扱いなし |

初回は通常通りの支払いですが、診断を受けてから2年後もがん治療を受けている場合には、診断給付金が倍額(もしくは3倍額)が支払われるようになります。

以上のように、特則を付加することで「治療の長期化や再発による『医療費の増加・収入の減少』に備えられるようになる」という点も《ベスト・ゴールドα》特有のメリットと言えるでしょう。

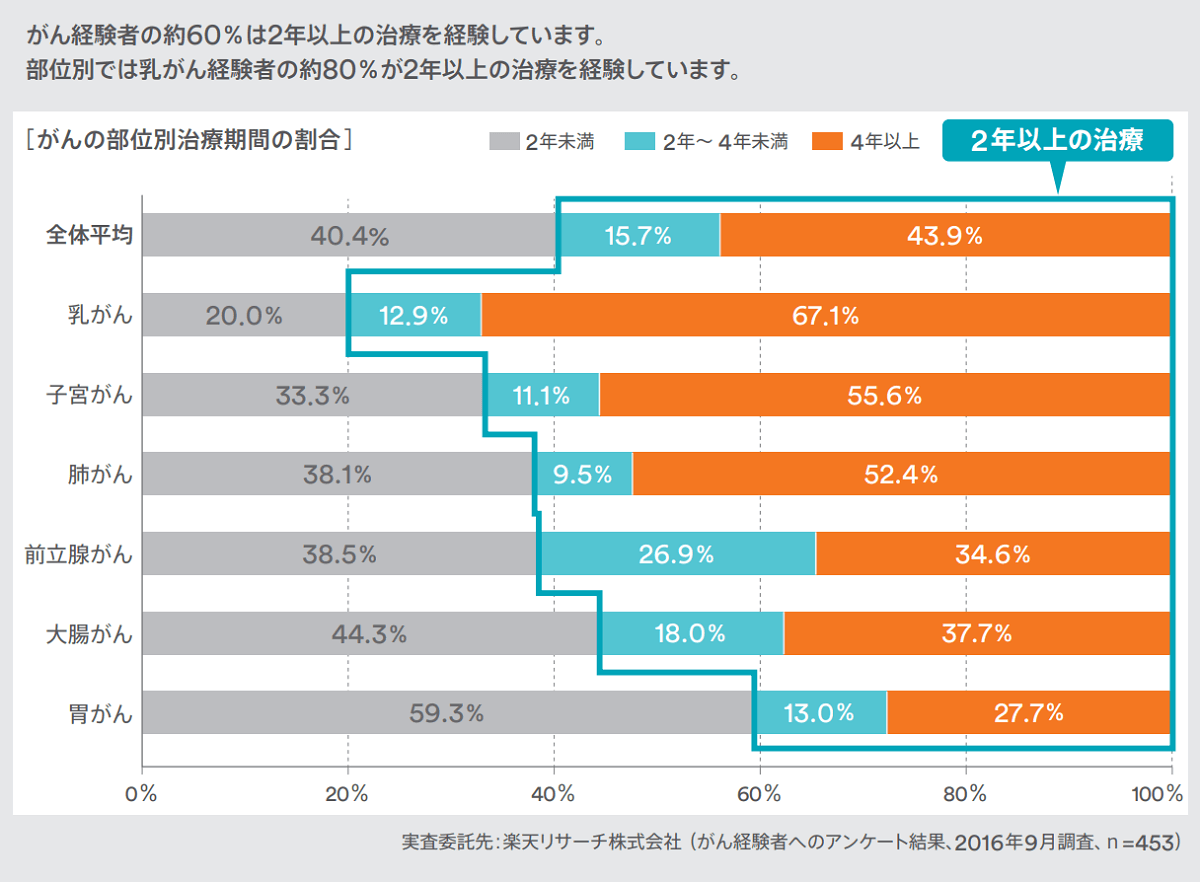

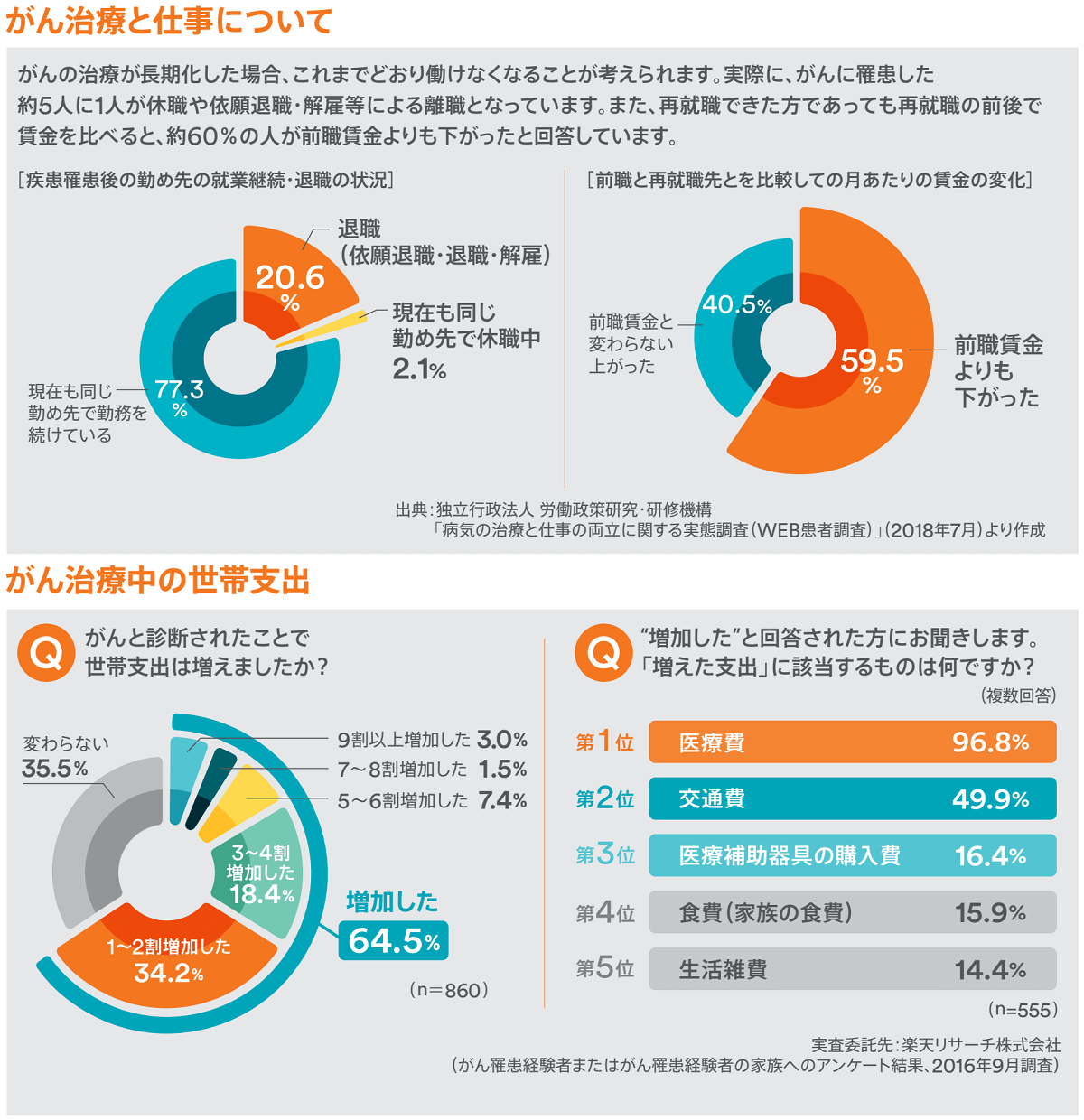

がん患者の約60%が2年以上の治療を経験

確かに、がんの治療が長引いたら厄介かもしれないけど……

そもそも、そんなに長期化するものなの?

以下の画像をご覧ください。

部位別で大きな違いはありますが、平均するとがん患者の60%以上が2年以上治療を受けていることが分かります。

また、特に注目したいのは女性特有のがん(乳がん・子宮がん)の治療期間の長さです。

女性特有のがんだけで見ると「治療が4年以上続いたと回答した人の割合が50%を大きく超えています」ので、

他のがんと比較しても治療が非常に長引くことが分かります。

ですので、特に女性の場合は長期化に備えて「割増特則」を付加するのもアリかなと思います。

メリット3.《女性がんケア特約》で女性特有のがんにも備えられる

女性特有のがん(乳がん・子宮がん・卵巣がん)に対して備える「女性がんケア特約」が用意されているのも《ベスト・ゴールドα》の大きな特徴です。

「女性がんケア特約」は女性の特有のがんによって「乳房・卵巣・子宮を切除することになった場合」や、

「乳房切除後に乳房再建を行う場合」に別途で給付金が受け取れるようになる保障です。

特に乳がんに関しては乳房の切除を行うと外見に大きな変化が起きてしまいますので、乳房再建術を行う方も比較的多く、

この特約は主にそれに対応する為のものかなと思います。

また乳がん以外のがんであっても

- 子宮がんで子宮を全て摘出することになった

- 卵巣がんで卵巣を両方摘出することになった

という場合には「手術後に妊娠ができなくなってしまいます」ので、

こういった万が一の状況が発生してしまった場合の「精神的な負担に対するお見舞金」のような役割もあるのかなと思います。

以上のように、女性特有のがんによって起こる問題に対して保障やお見舞いを用意することができるのも《ベスト・ゴールドα》特有の強みだと言えますね。

女性がん特約の必要性に関してはこちらで解説しています。

メリット4.保障はずっと続いて保険料は上がらない

また《新がんベスト・ゴールドα》は全ての保障が終身となっていて保険料が途中から上がらない点も評価できます。

がん保険って全部の商品がそうじゃないの?

実は、がん保険の中には「終身保障と言っておきながら一部の保障が10年更新で、更新すると途中で保険料が大きく上がる商品」が結構あります。

例えば、アフラックの《生きるためのがん保険Days1 ALL-IN》は「抗がん剤治療の保障」が10年ごとに保険料が上がり、

最大で契約時の2倍以上になる可能性があります。

【見積条件】30歳女性が70歳まで保障を継続した場合の保険料

(保障内容は先ほどの比較表で用いた保障内容)

| アフラック《がん保険Days1 ALL-IN》の保険料推移 | ||

| 年齢 | 保険料 | 契約当初からの値上がり率 |

| 30歳(契約時) | 3,220円 | – |

| 40歳(更新1回目) | 4,484円 | 139.30% |

| 50歳(更新2回目) | 5,546円 | 172.20% |

| 60歳(更新3回目) | 6,306円 | 195.80% |

| 70歳(更新4回目) | 6,907円 | 214.50% |

| 80歳(更新5回目) | 6,246円 | 194% |

長期間に保険を続けることになる可能性が高いがん保険においては、保険料が変わらないというのが非常に大事です。

その点でも《新がんベスト・ゴールドα》は保険料が変わらない為、安心して継続できるのが良いですね。

《新がんベスト・ゴールドα》のデメリット

他社にはない独特の保障で優位性がある商品ですが、半面、デメリットというのも少なからず存在します。

他社の商品と比べて劣っている点として

- 主契約・特則に上皮内新生物に対する保障がない

という点があげられます。

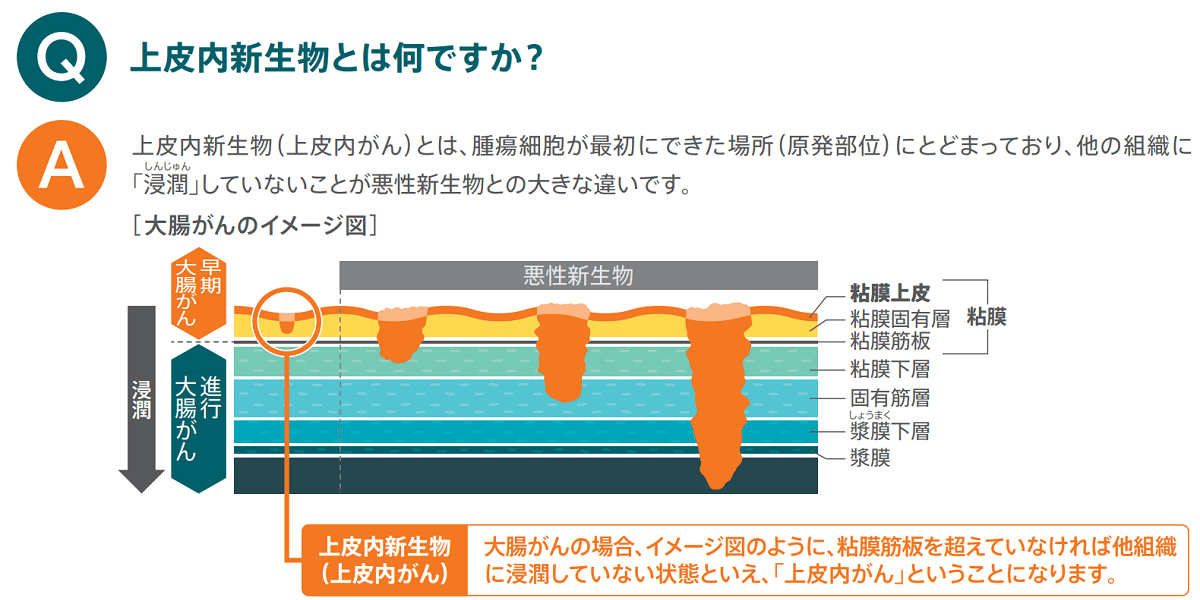

デメリット.主契約・特則に上皮内新生物に対する保障がない

発生して間もない超初期のがん(ステージ0のがん)の事を「上皮内新生物」と呼ぶのですが、

《ベスト・ゴールドα》の主契約と特則にはその上皮内新生物に対する保障が一切ありません。

一応フォローをしておくと、上皮内新生物はがんとは言っても「手術で取り除けば転移(再発)するリスクがほぼない」ので、がんのような手厚い保障がなくても良いのは事実です。

ただ、上皮内新生物でも治療が必要なのは変わらないのと、

なにより「他社のがん保険は上皮内新生物でも診断給付金が支払われるのが普通」なので、相対的に評価を低くせざるを得ません。

ですので、ここは他社の商品よりも弱いポイントかなと思いますね。

ただし、《ベスト・ゴールドα》は特約に「上皮内新生物診断給付金特約」があり、付加すると診断時に給付金が受け取れるようになるので、実際はそこまで問題ではなかったりします。

また「治療給付金特約」や「手術特約」などの『治療に関する特約』に関しては、上皮内新生物であってもがんと同額の保障が受けられます。

ですので、主契約のみや主契約+特則の組み合わせで契約するという場合以外では、あんまり問題にはならないデメリットかなと思います。

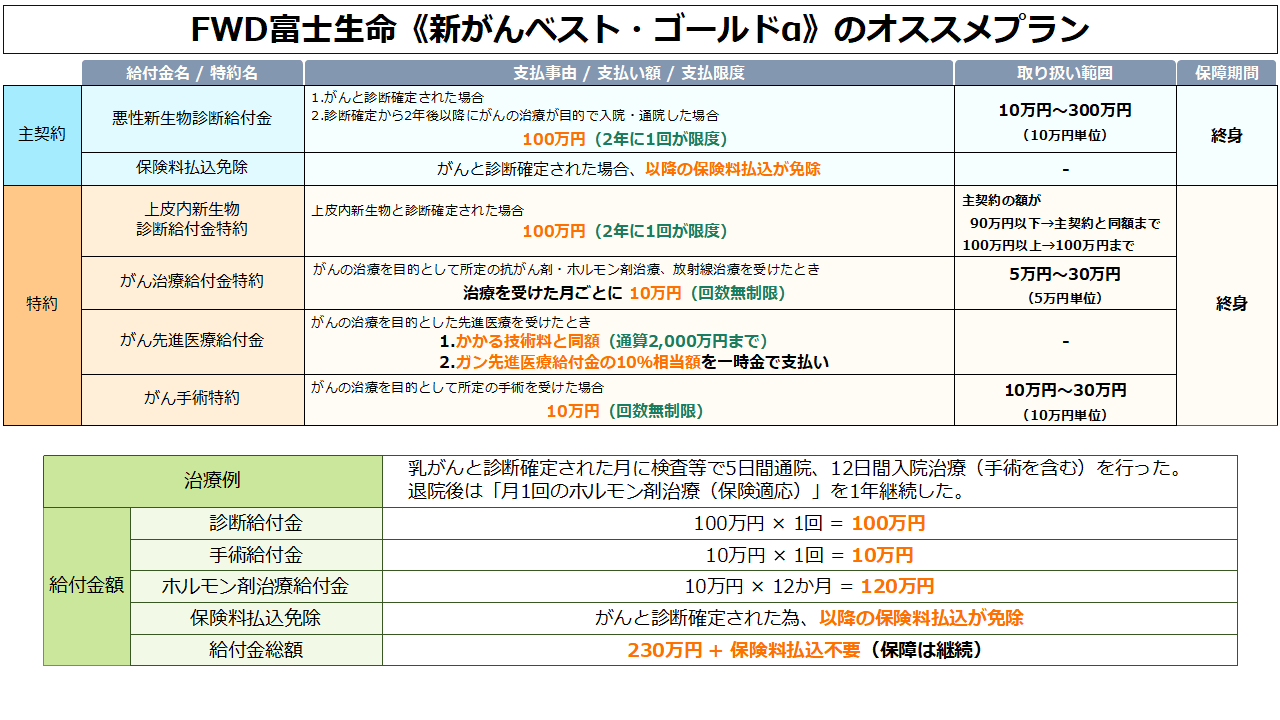

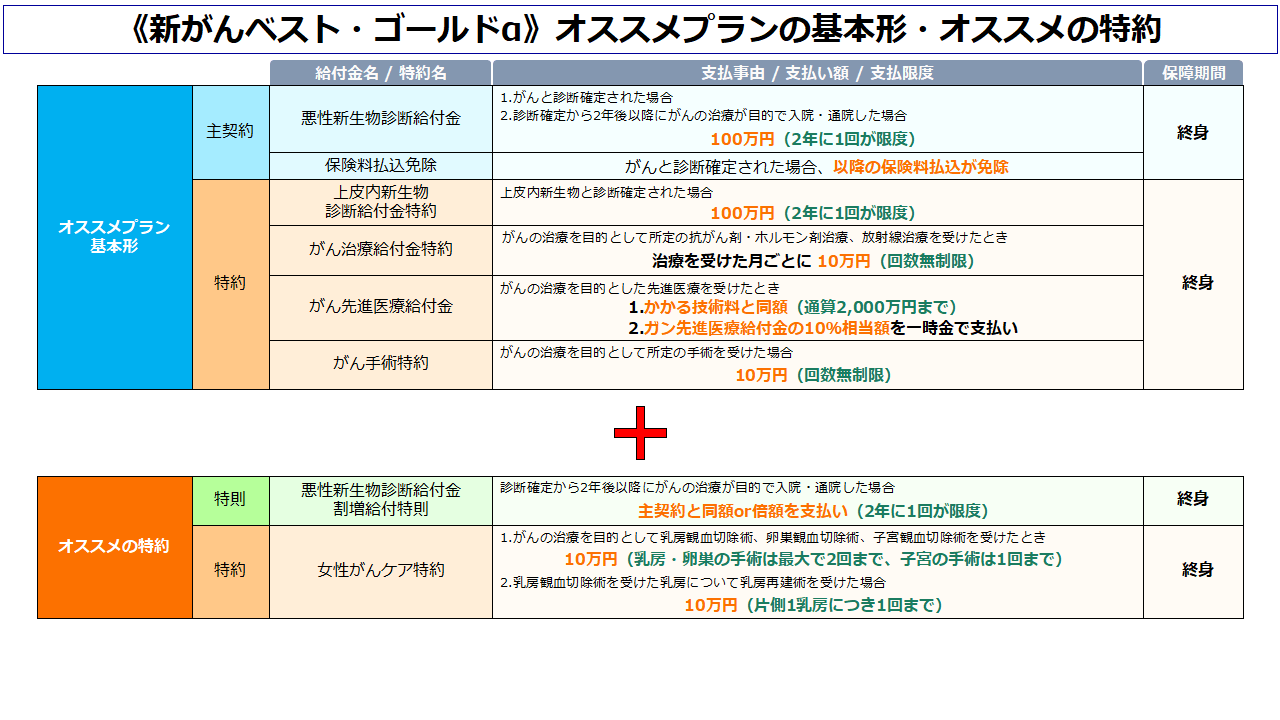

プロ直伝《新がんベスト・ゴールドα》のオススメプランと特約

オススメプランは先ほどもチラッと登場したこちらです。

主契約にプラスして

ポイント

- 上皮内新生物診断給付金特約

- がん治療給付金特約

- ガン先進医療特約

- がん手術特約

の4つを追加することで「がんに総合的に備える保障」を用意するプランとなります。

なお、オススメプラン通りに契約すると保険料は以下の通りになります。

| 《新がんベスト・ゴールドα》オススメプランの保険料例 | ||

| 年齢 | 男性 | 女性 |

| 20歳 | 1,886円 | 2,081円 |

| 30歳 | 2,590円 | 2,763円 |

| 40歳 | 3,791円 | 3,501円 |

| 50歳 | 5,792円 | 4,255円 |

また、以上のプランをベースにしてさらに

ポイント

- 悪性新生物診断給付金割増給付特則

- 女性がんケア特約(女性のみ)

などを予算や個人の価値観に応じて付加するのも良いでしょう。

なお、これらの特約を付加する場合は、以下の額がオススメプランの保険料に加算されます。

| 性別 | 年齢 | 割増特則 /Ⅰ型 | 女性がん |

| 男性 | 20歳 | +329円 | – |

| 30歳 | +526円 | ||

| 40歳 | +842円 | ||

| 50歳 | +1328円 | ||

| 女性 | 20歳 | +354円 | +156円 |

| 30歳 | +544円 | +190円 | |

| 40歳 | +735円 | +220円 | |

| 50歳 | +926円 | +229円 |

では続いて、この項で取り上げた特約について軽く解説していきますね。

オススメの特約についての解説

おススメの特約は以下の6種となります。

オススメプランに採用した4種

- 上皮内新生物診断給付金特約

- がん治療給付金特約

- ガン先進医療特約

- がん手術特約

予算や価値観に応じて採用しても良い2種

- 悪性新生物診断給付金割増給付特則

- 女性がんケア特約(女性のみ)

上皮内新生物診断給付金特約

前述の通り、上皮内新生物の保障が手薄というデメリットがあるので、そちらを解消する為に採用しています。

オススメプランでは保障額をがんと同額の100万円としていますが、金額は10万円単位で減額ができるので保険料を抑えたい場合はお試しください。

なお、保障を半額(50万円)にした場合は月々100円弱の節約になります。

がん治療給付金特約

現代のがん治療において『抗がん剤治療』は非常に重要なため、こちらの特約は必須だと思っています。

-

プロが解説!がん保険には抗がん剤治療の保障が必須である2つの理由

続きを見る

また、この特約には抗がん剤の保障という役割以外にも「副作用によって時短勤務などを余儀なくされ、収入が減少した場合に備える」という意味もあります。

その為、医療費を支払った後にも資金が手元に残るように「給付金額は10万円~」がオススメです。

抗がん剤治療に掛かる医療費

保険適応される治療であれば高額療養費制度もありますので、年収770万円以下なら年間で60万円程度に抑えられます。

ですが前述の通り、収入の減少や医療費以外の支出増に備える意味もありますので、

抗がん剤の保障は用意することをオススメします。

ガン先進医療特約

「先進医療特約」はがん保険において必須ですので、付加をオススメします。

-

がん保険に先進医療特約を付けた方が良い理由 実施件数や費用を基に解説します

続きを見る

がん手術特約

手術は3大治療の中でも一番実施される確率が高く、「がん患者の74.5%が手術を経験している」ので、プランに採用しています。

……ただ、手術は最初の入院の時に行うだけで、それ以降は通院で抗がん剤治療ということも多い為、保険料を抑えた場合には外してもOKです。

なお、外した場合には月々200~300円程度の節約になります。

悪性新生物診断給付金割増給付特則

前述の通り、女性特有のがんの場合には治療期間が4年を超えることも珍しくない為、特に女性にオススメの特約ですね。

30歳前後であれば500円程度の保険料ですので、治療の長期化に備えたいのであれば付加しても良いでしょう。

ただ、40歳以上になると保険料がそれなりに高くなるので、どちらかというと20歳~30代前半の人にオススメの特約ですね。

女性がんケア特約(女性のみ)

前述の通り、女性特有のがんによって起こる問題に対して保障やお見舞いを用意することができる特約です。

ただ、こちらの特約は「あくまでも事務的に考えると実は不要な特約」だったりします。

何故なら、がんで「乳房・卵巣・子宮を切除したり」「乳房切除後に乳房再建を行う」のは全て保険適応の治療ですから、

医療費的な負担はただの手術と変わらないからです。

参考リンク 乳房再建術の費用 | 乳房再建ナビ

それでも私があえておススメに入れているのは、心のケアとかお見舞いといった『感情面・情緒面』の保障としての意味合いがあるからですね。

ですので、そんなの要らないから保険料を安くしたいという場合には不要でしょうね……

正直、この特約に関しては正解がないと思いますので、個々の価値観で選んでもらえればいいかなと思います。

《新がんベスト・ゴールドα》はどんな人にオススメか?

ここまで書いてきたように《新がんベスト・ゴールドα》はコストパフォーマンスが優秀ですので、コスパ重視の人にはオススメできる商品です。

ただ、がん保険にはチューリッヒ生命の《終身ガン治療保険プレミアムDX》という強大なライバルがいますので、一度、そちらと比較する事をオススメします。

関連記事 チューリッヒ生命《終身ガン治療保険プレミアムDX》の評価【A+】

《新がんベスト・ゴールドα》特有のメリットとしては

- 特則を付加するとがん治療が長期化するリスクに備えられる

- 《女性がんケア特約》で女性特有のがんにも備えられる

の2点がありますので、これらと《終身がん治療保険プレミアムDX》特有の強みを比較してどちらがいいかを考えると良いでしょう。

なお、個人的には

ポイント

- 診断給付金関連は《新がんベスト・ゴールドα》

- 3大治療の保障は《終身がん治療保険プレミアムDX》

- 単純な保険料の安さは《新がんベスト・ゴールドα》

- コスパは《終身がん治療保険プレミアムDX》

という評価です。

-

チューリッヒ生命《終身ガン治療保険プレミアムDX》の評価【A+】

続きを見る

保険料の見積り方法と申込方法

| 保険料の見積もり | 公式サイトで見積もり可能(※) |

| 申し込み方法 | 通販(※)・対面 |

| 申し込みできる保険ショップ一覧 | |

| ○(店舗・訪問・オンライン) | |

| 保険クリニック | △(店舗) |

| ほけんの110番 | ○(店舗) |

| 保険ひろば | ○(店舗) |

| 保険見直しラボ | ○(店舗・訪問) |

| 保険テラス | ○(店舗) |

| ライフプラザパートナーズ | ○(店舗・訪問) |

| 保険コンパス | ○(店舗) |

| ライフサロン | ○(店舗) |

| 保険デザイン | ○(店舗) |

| ほけんの相談ショップ | ○(店舗) |

| 保険deあんしん館 | ○(店舗) |

| ほけん選科 | ○(店舗) |

| ○ = 全店で取り扱いあり △ = 一部店舗で取り扱いなし | |

| ※通販だと選択できない特約があるので、面談での契約がオススメ | |

見積もりは公式サイトの「通信販売取扱商品」のページから可能ですが、「がん手術特約」「悪性新生物診断給付金割増給付特則」の2つは見積もりができません。

どうやら、通信販売とそれ以外では付加できる特約が違うらしく、通販の《新がんベスト・ゴールドα》では上記2特約の取り扱いがないようです。

ですので、それらの特約を付加したい場合や、面談で説明を受けながら申し込みをしたい場合には保険ショップなどで申し込みをしましょう。

★私としては保険の申し込みを行う場合には、保険ショップなどの利用を強くオススメしています。

保険の契約を考えている場合は下記も一度ご覧ください。

どの保険ショップがオススメなの?

あと、ショップによって保険料が変わるとかない?

同じ商品であればショップによって保険料が変わるという事はありませんので、ご安心ください。

また、ショップに関しては、全国展開しているショップの中では『保険見直し本舗』が一番オススメですね。

店舗検索と予約は公式サイトから行えますので、以下のリンクからどうぞ。

また、近くに保険見直し本舗がない場合は、上記の表で取り扱いが○になっているショップが良いでしょう。

これらの保険ショップに関しては店舗数がやや少ない為、

「保険相談ニアエル」で最寄りの店舗を一括検索して、一番近いショップを予約をするのがオススメです。

また、それぞれの保険ショップの特徴や強みは以下の記事にて詳しく解説していますので、そちらもあわせてご覧ください。

ランキング 保険のプロが選ぶオススメの保険相談サービスランキング!

-

【最新版】プロが選ぶオススメの保険相談サービスランキング!

続きを見る