がん保険に入りたいんだけど、色んな商品があって良く分からないなぁ……

どういう保障があるがん保険を選ぶと良いのか教えてほしい。

こういった疑問にお答えします。

がん保険って色んな商品があって分かりずらいですよね。

保障だけ見ても、がんに罹った時にまとまった一時金が払われる商品だったり、

治療を受けたらその都度給付金が受け取れる商品だったりとか、色々とあります。

その中でも私がオススメするのは、治療を受けたらその都度お金が受け取れる《都度給付型》と呼ばれるがん保険です。

この記事では、実際にがん保険を販売していた保険のプロである私が、『都度給付型のがん保険が優れている理由』をお伝えいたします。

現在、がん保険への加入を検討している方や、既にがん保険に加入をしているという方は、少しだけお時間を取って記事を読んでいただければと思います。

目次

私が都度給付型のがん保険をオススメする理由

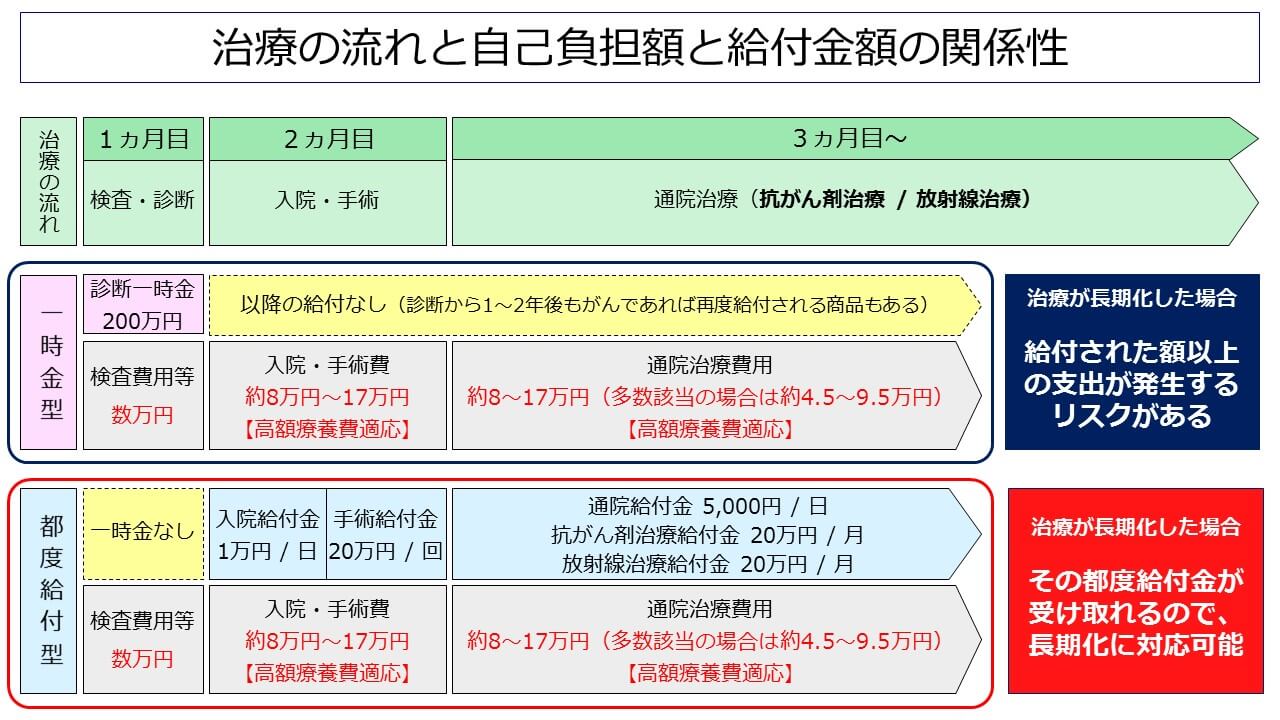

まず前提として、がん保険は、がんと診断された時にまとまったお金が受け取れる《一時金型》と、

がんの治療を受けるたびに給付金が受け取れる《都度給付型》の2つに大別できます。

また、保障内容の違いについては以下のような感じです。

都度給付型は、入院給付金・手術給付金・抗がん剤治療給付金・放射線治療給付金……といった感じで、『治療ごとに給付金が設定されている』のが特徴的ですね。

なんで、都度給付型のほうが良いの?

最初に一時金でまとめて貰えたほうがお得じゃない?

私が都度給付型をオススメする理由は、以下の3つのメリットがあるからです。

- 治療の長期化に対応が出来る

- こまめに給付金が貰えるので安心して治療に臨むことが出来る

- 累計すると一時金型よりも多く給付金が受け取れる可能性が高い

では、それぞれのメリットについて見ていきましょう。

メリット1.治療の長期化に対応が出来る

都度給付型の強みの一つとして、『治療が長期化した時にも対応がしやすい』という点があります。

一時金型の場合だと最初に受け取った一時金が生命線で、その一時金を取り崩しながらがんの治療費を捻出することになります。

もし、がんが出来てすぐの時に見つけることが出来れば、短期的な入院と手術で治療が終わってその後は経過観察だけで大丈夫な可能性もあります。

そういった場合であれば、一時金型のがん保険でも十分に対応はできるでしょう。

ですが、もし、がんがそれなりに進行をしていた場合、治療が長期化する恐れがあります。

一時型のがん保険では治療の長期化に対応出来ない

がん治療は非常に長い時間が掛かる事が多いです。

発見されてから手術を行って『退院した後も、抗がん剤治療の為に半年や1年以上の通院が必要となる事も珍しくない』のです。

そして、もしそうなった時には一時金型のがん保険では対応しきれないリスクがあります。

例えば、通院して抗がん剤治療を受けることになった場合です。

抗がん剤治療の場合だと保険適応内の薬剤を使った場合でも、治療費が高額療養費制度の上限額まで達する可能性があります。

参考までに、高額療養費の上限額をまとめたものを掲載します。

| 年収目安 | 自己負担額の上限 | 多数該当 (4か月目以降の上限) |

| 年収1,160万円以上 | 252,600円+(総医療費※1-842,000円)×1% | 140,100円 |

| 年収770万円以上1,160万円未満 | 167,400円+(総医療費※1-558,000円)×1% | 93,000円 |

| 年収370万円以上770万円未満 | 80,100円+(総医療費※1-267,000円)×1% | 44,400円 |

| 年収370万円未満 | 57,600円 | 44,400円 |

| 低所得者(市民税の非課税者等) | 35,400円 | 24,600円 |

年収が500万円の場合だと、治療を始めてから1~3カ月目の支出は80,100円+α、

4カ月目からは多数該当となり44,400円の支出が治療終了まで続くことになります。

また、これ以外にも『通院に掛かる交通費なども別途で必要』になります。

加えて、もし治療で副作用が出た際には仕事を休んだり時短勤務への移行が必要となる可能性もあり、そうなった場合は、収入減少のリスクもあります。

このように色んな要因が絡み合って、治療が長期化した場合には経済的な負担がかなり大きくなります。

一時金型の場合だと、最初にまとまった額は受け取れますが、それ以降は給付がなかったり、あっても1年や2年後となる商品が多いです。

すると、『治療が長期化した時に給付金以上の支出が発生してしまう可能性がある』のです。

一応、表のように一時金額を200万円などの高額にしておけば、最初の1年ぐらいは余裕をもって治療に臨むことは可能です。

ですが、それ以上の期間となってくると、どんどんと苦しくなってきます。

後述する、『持っているお金がだんだんと減っていく恐怖』も含めて考えると、

『安心して治療に臨むためにも都度給付型のがん保険を選択した方が良い』と私は考えます。

メリット2.こまめに給付金が貰えるので安心して治療に臨むことが出来る

先ほど言った『お金がどんどんと減っていく恐怖』について詳しく掘り下げていきましょう。

まず、一時金型の場合には診断時にまとまった金額が受け取れるため、『最初の頃は安心して治療に望めます』。

しかし、治療が続き毎月少しずつお金が減っていくのを目の当たりにすると、徐々に焦りが生まれます。

無論、お金が無くなるまでの間に治療が終われば問題はありませんが、がんというのはやっかいな病気です。

普通の病気であれば、「手術をして術後の経過を暫く見て→問題がなければ完治」という流れが多く、

診断されてから完治までどれぐらい掛かるのか、ある程度の目安を付けることが出来る病気も多いです。

ですが、がんの場合はそうはいきません。

- 手術をして経過を見ていたけど、がんが転移したからまた治療しなくてはいけない

- 通院で抗がん剤治療を続けているけど、がんが小さくなる気配がないので予定より治療期間が長引いてしまった

といったことも普通に起こり得ます。

そういった状況に陥って治療が長引いた場合、一時金型は減っていくお金との戦いになります。

そして、お金がかなり減った段階でも未だに先が見通せない状態となってしまった時、

それが大きなストレスとなり、巡り巡ってさらなる健康状態の悪化を招く恐れがあります。

一方、都度給付型の場合であれば、治療を受けるたびに給付金が受け取れるため、『長引いても治療を続けている限りは給付金を受け取る事が出来ます』。

以上のように、都度給付型であれば『お金の心配はせずに安心して治療に専念できます』ので、

私としては、一時金型のがん保険よりも、都度給付型のがん保険をオススメします。

メリット3.累計すると一時金型よりも多く給付金が受け取れる可能性が高い

都度給付型の場合だと、治療が長引けば長引くほど給付金額も比例して増える為、

『累計すると一時金型よりも多く給付金を受け取れる』可能性があります。

がん保険が本当に必要になるときというのは、治療が長引いたときだと思います。

治療期間に関わらずまとまった一時金が受け取れるのも悪くはありませんが、

一時金型は治療期間が短いことに賭ける一種のギャンブルのようにも感じられます。

特に、治療の長期化のリスクが高いがんだからこそ、治療が長引いたときでもお金の心配をせずに治療に専念できる都度給付型を選ぶべきです。

また、保険は効率的なものを選ぶのが一番重要です。

必要なときに必要な額を受け取れる、がん保険に限らず、保険というのはそういう商品を選ぶのが一番コストパフォーマンスが高いと思っています。

そして、がん保険では都度給付型がそれに当てはまると私は考えています。

まとめ

- 新しくがん保険に加入する場合は、『都度給付型のがん保険』がオススメ

- 一時金型の場合だと、治療の長期化に対応できないリスクがある

- 都度給付型であれば治療の度に給付金が受け取れる為、安心して治療に専念できる

- 必要なときに必要なだけ給付金が受けられるように、がん保険は都度給付型がオススメ

以上、私が都度給付型のがん保険をオススメする理由についてでした。

★もし、今回の記事を読んで保険の見直しや新規加入を検討された場合は以下の記事もご覧下さい。

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

-

【レビュー】個人情報不要の保険見直しアプリ「パシャって!保険診断」の評価

続きを見る