病気が心配だから医療保険に入りたい。CMや広告でよく見る病気に対して一生涯備える医療保険に興味があるんだけど、そういう保険ってプロから見てどうなの?メリットやデメリットを知りたい。

こういった疑問にお答えします。

病気に対して一生涯備える医療保険は、終身医療保険と言います。

最近では、各保険会社がCMや広告を多く打っていますので、目にすることは多いかもしれませんね。

うたい文句としては「病気やケガによる入院や手術を一生涯保障、でも、保険料は一生涯変わりません。」というものが多いですね。

宣伝だけを見るとメリットだらけのように感じますが、はたして本当に入るメリットがあるのか、デメリットはないのか?

実際に保険代理店で終身医療保険を販売していた私から見た、終身医療保険のメリットと、保険営業が語らないデメリットについてをお伝えします。

現在、医療保険を検討している方、または、既に終身医療保険に入っている方は、是非、今回の記事に目を通していただけると嬉しいです。

目次

終身医療保険についての概要

さっきも言った通り、保障期間が一生涯続くのが終身医療保険の特徴です。

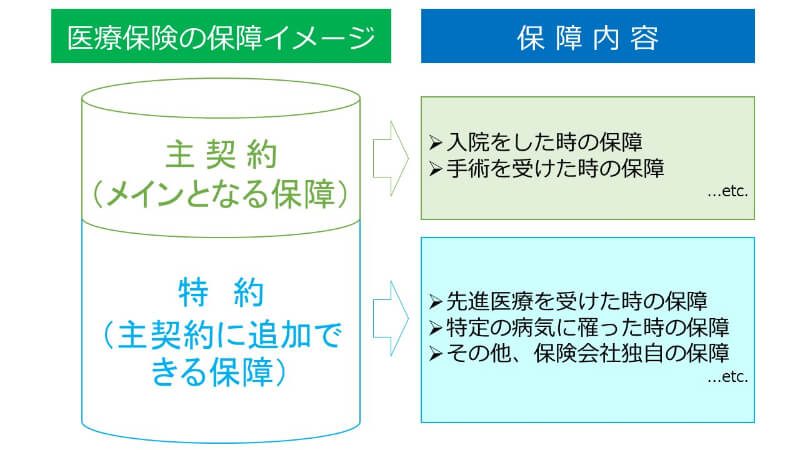

保障の内容は

- 入院をした際の保障

- 手術を受けた際の保障

が基本としてあり、それに加えて様々な特約(オプション)を付加することによって、様々なリスクに対応が出来るような形となっています。

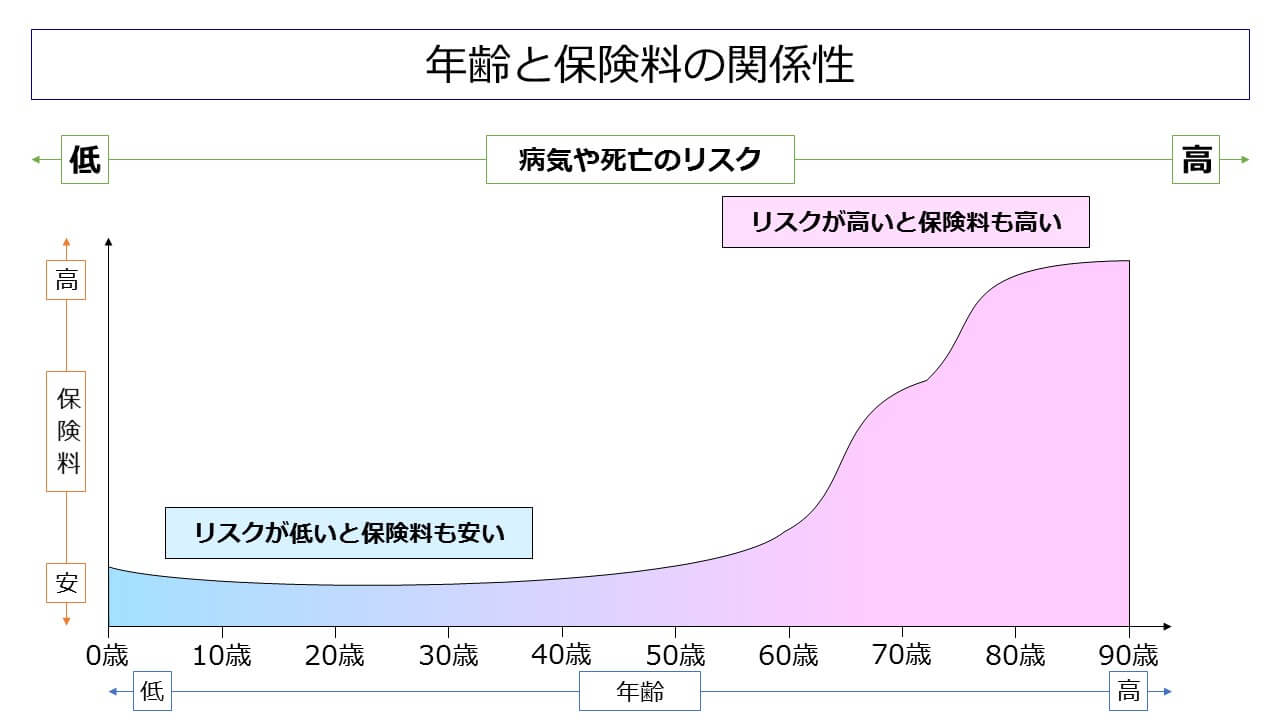

以下が、医療保険の保障のイメージです。

入院の保障について

入院の保障は入院日数1日につき〇〇円という感じで、日数に応じて給付金が支払われる形が主流です。

また、1回当たりの入院日数には制限があり、一番主流なのが60日型、ついで120日型や30日型が続きます。

日数が多ければ長期の入院にも対応が出来ますが保険料もそれなりに上がる為、基本的には60日をベースとした方が良いでしょう。

あと、通算の入院日数にも上限があり、どの保険会社でも大体は1,095日(3年間)となっています。

上限があるのが不安かもしれませんが、1,095日だと60日の入院を18回してもまだ日数が余りますので、よほどのことが無い限りは上限には引っ掛からないでしょう。

手術の保障について

手術の保障は手術1回につき〇〇万円という感じで、回数に応じて給付金が支払われるという形が主流となっています。

基本的には入院をして大掛かりな手術を行った場合だと給付金が多くなり、外来などで済む小さな手術の場合だと給付金が少なくなります。

給付される金額については各社で異なりますが、外来での手術の場合だと入院給付金額の5倍、入院しての手術の場合だと入院給付金額の10倍といったような感じで、入院給付金の○○倍といった感じで決められていることが多いですね。

その他特約の保障について

その他特約に関しては保険会社によって異なりますので一概には言えませんが、どの保険会社にも大体共通する特約としては《先進医療特約》があります。

先進医療特約は、先進医療を受ける時に掛かる技術料を最大2,000万円まで保障してくれる特約です。

先進医療は通常の治療と比較して高い効果を得られる可能性がありますが、保険適応外の治療なので治療費を全額自分で払わなくてはいけないという点がネックとなります。

また、先進医療は高い物だと1回で200万~300万円掛かるものもあり、もしお金を持っていない場合は受けられない可能性があります。

ですが、先進医療特約を付けていれば特約の給付金で先進医療の治療費を賄う事が出来ます。

先進医療特約は月々100円程度で付加が可能ですので、もし医療保険を検討しているのであればオススメの特約です。

実際に発売されている医療保険の保障内容の一例

続いては、実際に発売されている商品の保障内容を見ていきましょう。

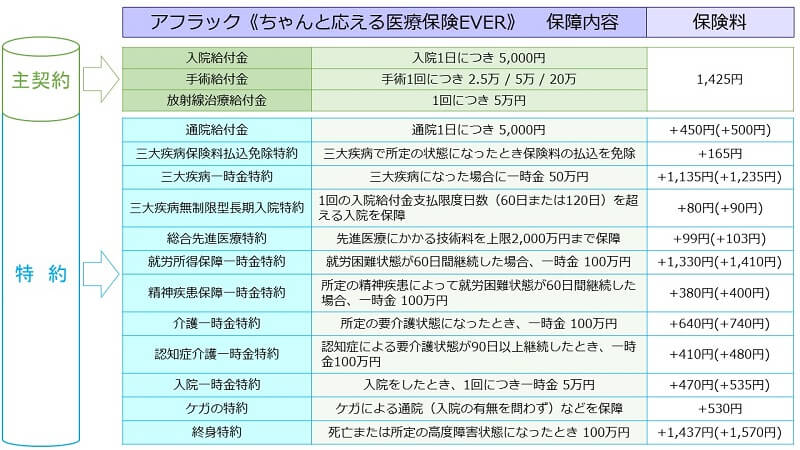

ここでは、医療保険において契約件数No.1を誇るアフラックの商品【ちゃんと応える医療保険EVER】を実際の保障例として取り上げていきます。

ちなみに、私は《契約件数No.1の商品がいい商品とは限らない》というスタンスです。

詳しくは「大手の保険会社だからといって売っている商品が良い物とは限らない理由」という記事をご覧いただきたいのですが、読んでいただければ私がこのように考える理由が分かって頂けると思います。

アフラックの医療保険EVERに関しても、正直、加入価値のない保険だと思っていますが、今回は契約件数の多さや会社の知名度の高さを理由に取り上げています。

アフラックの医療保険【ちゃんと応える医療保険EVER】の保障は以下のような形になっています。

契約年齢 : 30歳 / 性別 : 男性 / 入院給付金日額 : 5,000円の場合

()の中の数字は三大疾病保険料払込免除特約を付加した時の保険料です。

例1 – 通院給付金のみを付加した場合の保険料

→ 1,875円(1,425円+450円)

例2 – 通院給付金と三大疾病保険料払込免除特約を付けた場合の保険料

→ 2090円(1,425円+500円+165円)

……めちゃくちゃ特約が多いですね。

ですが、一応は、主契約(入院と手術の保障)と、特約(その他さまざまな保障)という形になっており、これが医療保険の基本的な形だという事が分かってもらえるかと思います。

特約の多い商品には注意した方が良い

アフラックの医療保険のように特約が異様に多い商品の場合だと、他の保険と保障が被るなんてことが起こり得ます。

一例をあげると、死亡保険を他でしっかりかけているのに、営業員に勧められるがままに終身特約を付けてしまい死亡保障が重複するというような感じですね。

こういった保障の内容が多岐にわたる商品は、内容が把握しづらく、結果として無駄な保険料を払うことになる温床となります。

そして、保険会社もそれ(大きな保険料収入)が狙いでややこしい商品を作っているという面がある可能性も否定はできません。

閑話休題。

とにかく、特約をつけ過ぎると保障がややこしくなり保険料も高くなりますので、本当に必要な保障だけを厳選するべきです。

医療保険の場合だとコストパフォーマンスに優れる特約は先進医療特約と払込免除特約ぐらいですので、とりあえず主契約+先進医療特約+払込免除特約をベースとして、そこから自分にとって本当に必要だと思える保障を少し追加する程度でいいでしょう。

営業員が「様々なことに対応できるように特約で保障を増やしましょう!」と提案してきた場合であっても、自分なりに考えを持ち、しっかりと断れるようにしておけると良いですね。

ちなみに、アフラックの医療保険の場合だと主契約と先進医療特約+払込免除特約だけでいいと思いますし、それ以前に他の保険会社の方が保険料が安い為、そもそも選択肢にすら上がらないなという印象ですね。

終身医療保険のメリット

メリットに関してはCMでもよく言われているように「病気やケガによる入院や手術を一生涯保障、保険料は一生涯変わりません。」という点ですね。

以下で詳しく説明をしていきます。

一生涯続く医療保障(例外あり)

契約をして保障が開始されれば、解約したり失効したりしない限りは一生涯、入院や手術などの保障を得られるのが強みです。

特に、病気のリスクが格段に高まってくるであろう60代以降であっても、契約が続いている限りは医療保険による保障が受けられるという点は、定期型の医療保険にはない強みと言えます。

一部の保障は一生涯ではない可能性があるので注意

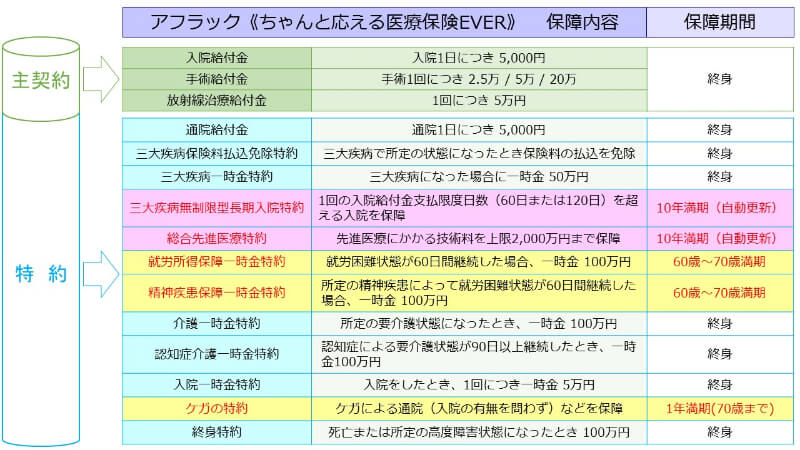

基本的には一生涯の保障が受けられる終身医療保険ですが、一部の特約などは満期が設定されているものがあります。

以下は、さっき紹介したアフラックの医療保険(EVER)の保障期間についてをまとめたものです。

上の説明図のうち、黄色で着色されている特約は保障期間が60歳~70歳で満期となっています。

その為、満期の年齢を超えてしまうとそれ以降は保障がなくなってしまいますので、注意が必要です。

例えば、運動をして軽い捻挫をして通院をすることになった場合、70歳までなら《ケガの特約》によって通院時の保障(通院1日につき3,000円)が受けられますが、71歳以降に同じ理由で通院をすることになっても保障が受けられなくなります。

終身医療保険を契約する場合には、主契約や特約の保障期間がどうなっているのかをしっかりと確認することが必要です。

一生涯保険料が変わらない(例外あり)

若い頃に契約をすれば、その時に契約した保険料のままずっと保険を継続することが出来ます。

定期型の医療保険だと10年満期の商品が多く、そのたびに保険料が上がる為、生涯、医療保険を継続する場合であれば、終身医療保険を選んだ方が支払保険料総額が抑えられる可能性があります。

一部の特約は更新があり保険料が上がる可能性があるので注意

さっき示した説明図のピンクで着色されている特約は10年満期となっていますので、契約から10年ごとに更新があり、保険料が上がります。

幸い、総合先進医療特約は上がったとしても数十円なのでいいのですが、三大疾病無制限型長期入院特約は年齢が高くなってくると結構バカにならない額になります。

以下は、主契約に三大疾病無制限長期入院特約のみを付けて契約をして、30歳から80歳まで更新をし続けた場合の保険料の推移です。

契約年齢 : 30歳 / 性別 : 男性の場合

| 年齢 | 主契約保険料 | 特約保険料 | 保険料総額 |

| 30歳(契約当初) | 1,425円 | 80円 | 1,505円 |

| 40歳(更新1回目) | 1,425円 | 150円 | 1,575円 |

| 50歳(更新2回目) | 1,425円 | 310円 | 1,735円 |

| 60歳(更新3回目) | 1,425円 | 680円 | 2,105円 |

| 70歳(更新4回目) | 1,425円 | 1,590円 | 3,015円 |

| 80歳(更新5回目) | 1,425円 | 3,630円 | 5,055円 |

まだ収入のある現役時代(30~60代)はある程度保険料が抑えられていますが、引退してセカンドライフに入るというタイミングで特約保険料が1000円を超え、保険料自体も契約時の2倍となってしまいます。

そして、80歳になったらさらに保険料が上がり、特約保険料は契約時保険料の2倍以上に、また保険料自体も当初比で3倍になってしまいます。

更新で特約の保険料が大きく上がる理由

年齢を重ねるにつれて長期入院をする確率が上がっていくため、保険会社も損をしない為に保険料を上げてきます。

医療保険に限らず全ての保険に言えることですが、リスクが上がる(年齢が上がる)と保険料も比例して上がるというのは仕方のないことです。

とはいえ、アフラックの長期入院特約に関しては、流石に設定が露骨すぎる言わざるを得ませんね。

これだと、老後に保険料の負担が大きくなりすぎて医療保険を解約→その後に病気に罹り保障が受けられない、という最悪なパターンになるリスクもあるんじゃないかと思ってしまいます。

一応、特約のみを解約する《特約解約》というのが出来ますので、さっき言ったのは本当に最悪なパターンですが、本当に必要なときに必要な保障を受けようと思うと高い保険料を払わないといけない商品は、本当に顧客の為になるのか、はなはだ疑問ですね。

更新が必要な保障がある場合は事前に確認することが重要

アフラックの商品のように一部の商品では特約の更新があり保険料が大きく上がる可能性もありますので、医療保険を選ぶ際には保障期間に加えて更新が必要な保障がないかを確認し、更新がある場合にはどれぐらい保険料が上がるのかを事前に確認しておいた方が良いでしょう。

そして、そういった質問をした時にしっかりとした回答を出せない営業員の場合は、その時点で信頼に値しませんので他の代理店や保険会社を検討した方が良いかと思います。

まぁ、それ以前に更新のない商品を選ぶのがベストではありますが……

保険会社が語らない終身医療保険のデメリット

保険会社は自社商品の優れた点をCMなどでバンバン宣伝しますが、反面、デメリットについては全くと言っていいほど言及をしません。

ここでは、保険会社が語ってくれない終身医療保険のデメリットについて解説をしていきます。

契約当初の保険料は割高

契約当初の保険料は定期医療保険と比べると割高になります。

割高になる理由に関しては「病気に対して一定期間備える定期医療保険とは? 活用法とメリット・デメリットについて」という記事の「終身医療保険の保険料が高くなる理由」という項目で解説をしていますので、そちらをご覧ください。

ちなみに、定期医療保険と終身医療保険の保険料を比較した表は以下の通りです。

以上のように、若い頃だけを考えると保険料が割高になります。

とりあえず、60歳ぐらいまで保障があればいいやという人は定期医療保険や共済の方がメリットが大きいでしょう。

コストパフォーマンスが極めて悪い

実は、終身医療保険に限らず、医療保険というのは契約者が損をする可能性が極めて高い商品です。

詳しくは「終身医療保険は損をする?実際の入院確率や入院日数を基に解説します」という記事をご覧ください。

https://seimeihoken-minaoshi.com/iryou-shuushinn-loss/

公的な医療保障がかなり手厚いので入る必要性があまりない

日本は国民皆保険制度を取っていますので、皆さんは最初からある程度の医療保障があるという点も押さえておきたいポイントです。

自営業の場合だったら国民健康保険、会社員の場合だったら社会保険が公的な医療保障にあたりますが、実はその保障がかなり手厚いんですよね。

公的保障を活用したら医療費の支出がかなり抑えられるため、そもそも民間医療保険の必要性が低いという点は保険会社があまり語ってくれない事でしょう。

詳しくは別途記事を作成しておりますので、少々お待ちください。

まとめ

以上、終身医療保険についてでした。

保険会社はメリットを前面に押し出してきますが、この記事で紹介したようにデメリットも多い為、余り鵜呑みにせず、自分に本当に必要がどうかを見極めることが重要です。

もし、今回の記事を読んで保険の見直しや新規加入を検討された場合は以下の記事もご覧下さい。

実際、自分が保険営業をやっていた頃は、先輩から「成果を出すために特約で保険料を底上げしろ、契約単価を大きくしろ。」と指導された事がありますので、少なくとも代理店にはそういう営業員がいるというのは残念ながら事実です。

ちなみに、私はそういう契約者の本当の利益に繋がらないようなことをして成果を上げるのが嫌で、辞めました。

自分は曲がりなりにもFP2級も持ってましたし、どうも無駄に保険料を上げるという行為は許容できませんでしたね……。(先輩は未保有)