長期間じゃなくて、あくまでも貯金が貯まるまでの短い間だけ医療保障が欲しいんだけど、そういうのに向いてる商品ってある?

それとも、終身医療保険に入って途中で解約した方が良い?

こういった疑問にお答えします。

結論から申し上げますと、そういった場合には短期的な医療保障を用意できる保険である、

『定期医療保険』を活用したほうがコストパフォーマンスが良いので、そちらをオススメします。

この記事では、元保険営業で保険のプロである私が

- 定期医療保険のメリット

- 定期医療保険のデメリット

などについて、データや図などを用いて分かりやすく説明します。

この記事を読むことで『短期的な医療保障を効率よく確保する方法』が分かりますので、

現在、医療保険を検討している人や、既に医療保険に加入しているという人は、少しお時間を取ってお読みいただければと思います。

目次

短期的に備えるのであれば定期医療保険がオススメ

前述の通り、あくまでも短期的な医療保障を用意したいのであれば、

『終身医療保険に加入して要らなくなったら解約』という形ではなく、『最初から保障期間が決まっている定期医療保険を活用』するのを強くオススメします。

なぜなら、そうしたほうが保険料を安くできるからです。

なんで、定期医療保険の方が保険料を抑えられるの?

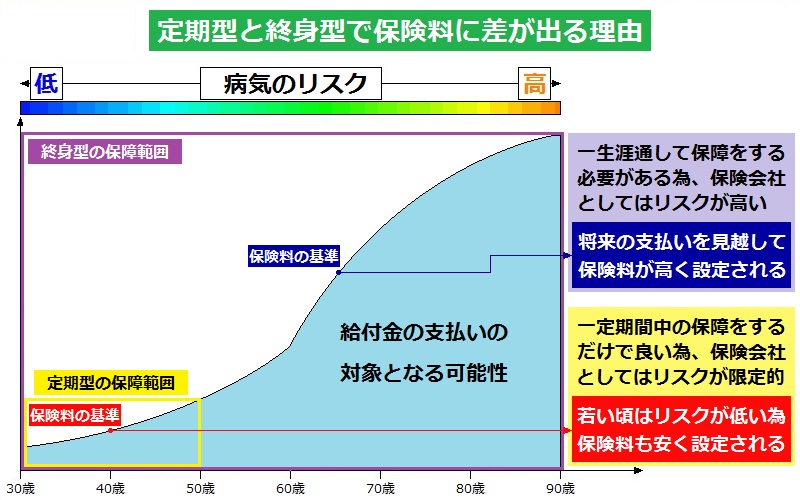

まず大前提として、保険というのは『支払いが発生する可能性が低い場合には保険料が安く』なり、

『支払いが発生する可能性が高い場合には保険料が高く』なります。

これを医療保険に当てはめると、『若いうちの数十年間であれば大きな病気を患うリスクが比較的少ないので保険料が安く』、

『年を重ねるごとにリスクが徐々に上がっていくため保険料も比例して高くなる』という事です。

それはまぁ分かるんだけど……

同じ年齢で契約するんなら、定期でも終身でも別に関係ないんじゃないの?

確かに契約する側からするとそう思われるかもしれませんが、保険会社側に立って考えてみると大きな違いがあるんですね。

具体的には以下の図のようなイメージです。

こんな感じで、保険会社からすると『定期と終身では支払いが発生するリスクが段違い』なんですね。

その為、将来的に支払いが発生する可能性が高い『終身医療保険』は、その将来を見越して保険料が高く設定されています。

言い換えると、若い人は終身医療保険を契約した時点で『老後の医療保障に必要なお金も先に徴収されている』みたいなイメージですね。

ですので、終身の医療保障が欲しい人ならともかく、短期の医療保障が欲しいと思っている人の場合は、

『将来的なリスクも考慮され、保険料が高く設定された終身医療保険』を選ぶのではなく、

『保障開始時の年齢に応じて保険料が設定されている定期医療保険』を選んだ方が、効率的に保障が用意出来ます。

以上のことから、短期的な医療保障を望むのであれば『定期医療保険』を活用することを強くオススメします。

終身医療保険との比較

定期医療保険の方が安くなる理屈は分かったけどさ、実際どれくらい差が出るものなの?

実際の見積もりとかを見ないと信用できないなぁ。

確かに、私が言っているだけでは説得力は薄いですよね。

ということで、ここからは実際の見積もりなどのデータを見ながら、数値的に比較していきましょう。

ここでは比較用のサンプルとして、当ブログでレビューしている日本生命の医療保険、

『入院総合保険“NEW in 1(ニューインワン)』の定期型と終身型の見積もりを使って説明していきます。

★今回はあくまでも保険料の比較ですので、保障内容や商品の評価には触れません。

ニューインワンの保障内容や商品の評価については以下のレビュー記事をご覧ください。

-

日本生命《NEW in 1(ニューインワン)》の評価【C】 デメリットが多くオススメできない定期医療保険

続きを見る

以下が、定期型と終身型の保険料・保障期間を比較して表にまとめたものです。

【見積条件】契約年齢 : 30歳 / 性別 : 男性 / 入院給付金額30万円の場合

| 定期型 | 終身型 | |

| 保障期間 | 15年間 | 一生涯 |

| 保険料払い込み期間 | 15年間 | 60歳まで |

| 保険料 | 3,277円 | 13,819円 |

| 当初15年間の保険料総額 | 589,860円 | 2,487,420円 |

| もう一方との差額 | ±1,897,560円 | |

このような感じで、定期型と終身型を比較すると、終身型は保険料がかなり高くなります。

以上のことから、数値的にみても『短期間だけ保障が欲しいという場合には、定期型の医療保険を選んだ等が良い』のが分かるかと思います。

※この商品の場合は終身型の払い込み期間が60歳までになっている為、その影響も大きいです。

ただ、公式サイトに60歳払い込み終了とした場合の保険料例しか記載されていなかったので、

今回はそちらの数値を引用しています。

定期医療保険のデメリット

ここまで書いてきたように、定期医療保険は

- 終身医療保険よりも安い保険料で保障が用意できる

という大きなメリットがあるのですが、反面

- 定期的に更新があり、更新の度に保険料が上がる

- 更新をし続けると、終身医療保険よりも保険料が高くなるリスクがある

というデメリットもあります。

ここからの情報は冒頭のような『短期間だけ保障を用意したい人』にとっては一見関係ないと思われがちですが、

保険会社に言いくるめられて『定期医療保険をずっと更新し続ける人も一定数います』ので、

ここでは、そうならないように注意喚起、兼、更新し続けている人への情報提供として書かせて頂きます。

定期的に更新があり、更新の度に保険料が上がる

定期医療保険はその名の通り『一定期間の間保障してくれる医療保険』ですので、保障は10年など比較的短期間で終わってしまうのですが、

満期を迎えても『更新』を行う事で同じ保障を継続することが可能です。

ただし、定期医療保険の『更新』を行うと、タイトルの通り『保険料が更新前よりも上がる』という大きなデメリットがあります。

具体的にどれぐらい上がるかについては、先ほども取り上げた日本生命の『入院総合保険 New in 1』の更新後保険料のデータがありますので、そちらを見ていきます。

以下が、契約時の保険料と更新後の保険料、並びに終身型との比較です。

【見積条件】契約年齢 : 30歳 / 性別 : 男性 / 入院給付金額30万円の場合

| 定期型の保険料推移と終身型との比較 | ||

| 定期型 | 終身型 | |

| 契約当初(30歳~44歳) | 3,277円 | 13,819円 |

| 更新1回目(45歳~59歳) | 5,463円 | |

| 保険料払い込み期間 | 15年単位で更新 | 60歳まで |

| 30年間の保険料総額 | 1,573,200円 | 4,974,840円 |

| もう一方との差額 | ±3,401,640円 | |

定期型の方は『更新をした後に保険料が2,000円以上高くなっている』のが分かるかと思います。

また、『更新時に保険料が上がる』というのは《New in 1》に限らず、定期型の更新がある保険であればどんな商品にも言えることです。

その為、保障を最初から長く続けたいのであれば『保険料の変わらない終身型』をずっと継続したほうが良い場合もあります。

更新をし続けると、終身医療保険よりも保険料が高くなるリスクがある

さっき言った通り更新をすると保険料が上がる為、いつまでもズルズルと継続をしていると、

最初から終身医療保険に入るよりも高く付いてしまう事があります。

ただし、これに関しては逆転をするまでにかなり時間の猶予がありますので、

一応、そういう事もあるという程度に思っていてくれればいいかなと思います。

以下は、アクサダイレクト生命の定期医療保険と終身医療保険の総払込保険料がいつ逆転するのかをまとめたものです。

本当は《New in 1》のデータがあればよかったんですが、

残念ながら日本生命の公式サイトには更新2回目以降の情報がない為、

ここではアクサダイレクト生命の商品を用います。

【見積条件】性別:男性 / 契約年齢:30歳 / 入院日額10,000円の場合

| 定期型保険料 | 累計払込保険料 | 終身型保険料 | 累計払込保険料 | |

| 30歳~40歳 | 1,680円 | 201,600円 | 2,440円 | 292,800円 |

| 40歳~50歳 | 1,920円 | 432,000円 | 2,440円 | 585,600円 |

| 50歳~60歳 | 2,960円 | 787,200円 | 2,440円 | 878,400円 |

| 62歳3か月時点 | 5,880円 | 945,960円 | 2,440円 | 944,280円 |

| (参考)60歳~70歳 | 5,880円 | 1,492,800円 | 2,440円 | 1,171,200円 |

保険料自体は契約から20年経った時点で逆転するのですが、累計の保険料で見ると30年目時点でも逆転しないんですね。

契約から32年と3カ月が経った時点でようやく累計の保険料も逆転です。

逆に言えば、『30年以上保険を継続する場合には終身医療保険の方がトータルで安くなる可能性がある』と言えますので、

それぐらい長期の間保険を継続したという人は、最初から終身医療保険を選んだほうが無難ですね。

ただし、私は終身医療保険を契約することはオススメしていません。

なぜなら、『終身医療保険は損をする可能性が極めて高い商品だから』です。

詳しくは『終身医療保険は損をする?実際の入院確率や入院日数を基に解説します』という記事をご覧ください。

まとめ

- 定期医療保険は保障期間の決まっている医療保険で終身医療保険よりも保険料が安い

- 終身医療保険は将来のリスクも見越して保険料が設定されている為、保険料が高い

- 短期間の医療保障を用意するのであれば、定期医療保険を活用すするのが最適

- 終身医療保険は損をしやすい商品なのでオススメできない

以上、定期医療保険についてでした。

★もし、今回の記事を読んで医療保険の見直しや新規加入を検討された場合は以下の記事もご覧下さい。

関連記事 終身医療保険は損をする?実際の入院確率や入院日数を基に解説します

関連記事 民間医療保険は不要?実はかなり手厚い健康保険の保障内容について解説

-

【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

続きを見る