養老保険っていうのをおすすめされたんだけど、どういう保険なの?メリットやデメリットを知りたい。

こういった疑問にお答えします。

最初に結論から申し上げますと、タイトルにもある通り『養老保険はデメリットが非常に多い』ので、私としてはオススメしておりません。

この記事では

- 養老保険の概要

- 養老保険のメリット・デメリット

- 養老保険がオススメできない理由

について、元保険代理店勤務で保険のプロである私が、図やデータなどを使って分かりやすく解説していきます。

この記事を読めば『養老保険がオススメできない理由』が分かりますので、

現在、養老保険の加入を検討している、若しくは、すでに養老保険に加入しているという方は、

少しお時間を取ってお読みいただければと思います。

目次

養老保険についての概要

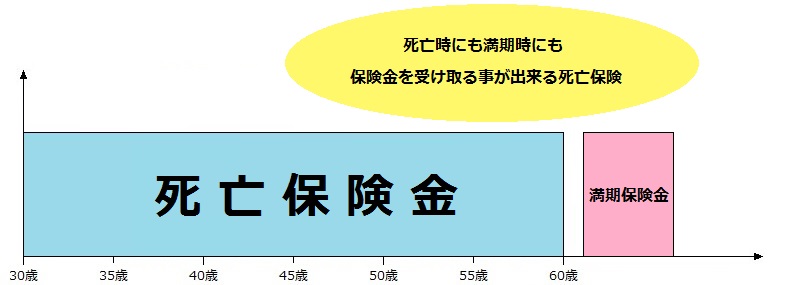

養老保険は死亡保険の一種で、保障期間が決まっていて、かつ、貯蓄性のある保険です。

保障期間内に亡くなった場合には死亡保険金が支払われ、満期まで生存をしていた場合には満期保険金が受け取れるというのが最大の特徴となっています。

具体的には、以下のような形ですね。

保障期間が決まっているというのは定期保険と同じですが、

養老保険は死亡時にも満期時にも保険金が受け取れて、掛け捨てではないというのが大きな違いですね。

その為、『保障期間は一定期間でいいけど、定期保険や収入保障保険などの掛け捨て型の死亡保険は嫌だ』と考えている人が選ばれることが多いですね。

また、貯蓄や資産運用の代わりとして保険会社が勧めていることが多い商品でもあります。

ただし、実際には貯蓄や資産運用の代わりにならず、

むしろ『契約した時点でほぼ確実に損をすることが確定する』というとんでもない保険ですので、オススメしません。

詳しいデメリットについては『養老保険のデメリット』をご覧ください。

他の死亡保険との比較

では、実際に他の死亡保険と比較してどのように違うのか見ていきましょう。

ここでは

- 掛け捨て型で保障期間の決まっている定期保険

- 貯蓄型で保障期間が一生涯の終身保険

と比較していきます。

以下は、保険金額と契約年齢を同じとした場合に、『保険料/保障期間/貯蓄性』にどのような差が出るかを比較し、それらの情報を表にまとめたものです。

【見積条件】契約年齢:30歳 / 性別:男性 / 保険金額:1,000万円の場合

| 保険種類 | 保険料 | 保障期間 | 貯蓄性 |

| 養老保険 | 30,600円(※1) | 60歳満期 | あり |

| 定期保険 | 1,050~2,640円(※2) | 10年満期 | なし |

| 終身保険 | 14,620~16,630円(※2)(※3) | 一生涯 | あり |

| (※1)養老保険の保険料はネットで見積もりを取れたのが【かんぽ生命】の商品だけだった為、その数値を引用。 (※2)定期保険・終身保険の保険料は、ネット系の【アクサダイレクト生命】と、大手の【アフラック】の商品から数値を引用。(安値がアクサダイレクト、高値がアフラック。) (※3)払込期間は終身 | |||

養老保険の保険料がダントツで高いですが、これは養老保険の『亡くなった場合でも、満期まで生存していた場合でも保険金が受け取れる』という性質に起因するものです。

保険会社からすると、決められた期日(満期)までには絶対に保険金の支払いが必要になりますので、どうしても保険料は高く設定されます。

逆に、

- 保障期間内に亡くならなければ保険金を支払う必要がない定期保険

- 亡くならない限りは一生涯保険料を払って貰える、終身払いの終身保険

などは養老保険よりも保険料が安く設定されています。

ちなみに、終身保険の保険料払い込み期間を60歳までとした場合は終身保険の保険料も高くなります。

かんぽ生命の終身保険の場合だと月々28,400円の保険料となり、養老保険とそんなに変わらない保険料になりますね。

それでも、終身保険は亡くなるか契約を解約されるまではまでは支払いが発生しない為、保険料は養老保険よりも抑えられています。

養老保険のメリット

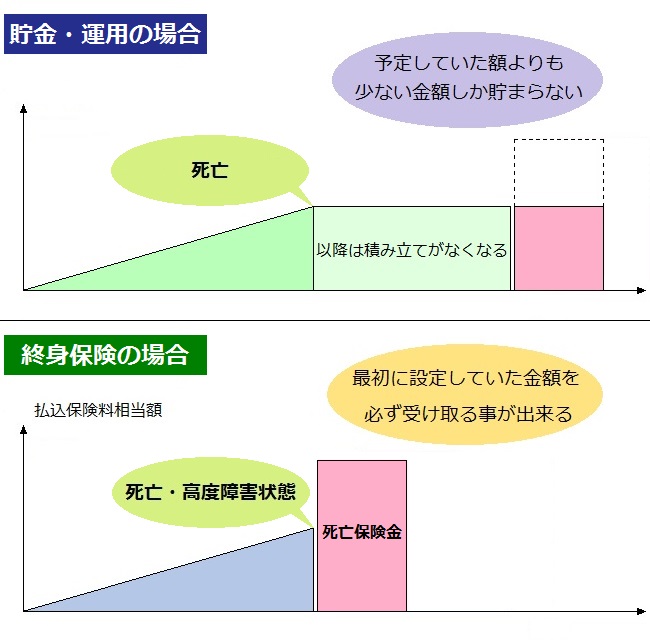

満期時は確実に保険金が受け取れて、貯蓄性があるというのが大きなメリットといえます。

また、貯蓄と比べると、死亡保障が得られるため、積立期間中に亡くなっても予定していた満期保険金と同額の死亡保険金が手に入るという点で優れています。

ただし、養老保険には以下のようなデメリットがあり、個人的には全くオススメ出来ません。

養老保険のデメリット

養老保険は満期時にも死亡時にも保険金が受け取れるため、掛け捨ての保険みたいに損をすることがなさそうというイメージがあります。

また、保険営業もそういったメリットを前面に出して、契約を勧めてくることが多いです。

ですが、養老保険には以下のような致命的なデメリットがありますので、そういった点もしっかりと知っておくことが重要です。

保険料が高い

貯蓄性のある保険ですのでどうしても保険料は高くなりますが、養老保険は特に高いですね。

これはさっきも説明した通り、満期までには確実に保険金の支払いがある為です。

保険料が高い為、大きな死亡保障を用意しようと思うと、それに比例して保険料も高くなります。

ですので、大きな死亡保障を用意するという使い方には向きません。

以下は、養老保険で死亡保障を用意する場合と、定期保険で用意する場合での保険料の違いをまとめたものです。

【見積条件】契約年齢:30歳 / 性別:男性 / 保険金額1,000万円 / 60歳満期の場合

| 保険金額 | 保険料 | 保険料の差額 | ||

| 定期保険 | 養老保険 | 1年間の差額 | 30年間の差額 | |

| 500万円 | 1,165円 | 15,300 円 | ±169,620円 | ±5,088,600円 |

| 1,000万円 | 2,080円 | 30,600 円 | ±342,240円 | ±10,267,200円 |

1,000万円の死亡を用意する場合だと、定期保険との保険料の差額が1,000万円を超えてしまいます。

無論、養老保険には貯蓄性がある為、一概に悪いという訳ではありませんが、少なくとも、

安い保険料で効率よく大きな死亡保障を得たいという場合には不向きであるという事が分かって頂けるかと思います。

ですので、安い保険料で大きな死亡保障を用意したいという場合は収入保障保険や定期保険を活用するのがオススメです。

関連記事 コスパ最強の収入保障保険!活用法とメリット・デメリットを解説

関連記事 万が一に備える定期保険とは?活用法とメリット・デメリットについて

運用利率が低く元本割れする

察しのいい人は今までのデータを見て「あれ?払った額より満期保険金の方が少なくない?」と思っていたかもしれませんが、その通りなんです。

実は、現在販売されている養老保険は運用利率が低い為、『貯蓄代わりに使うと確実に元本割れ』します。

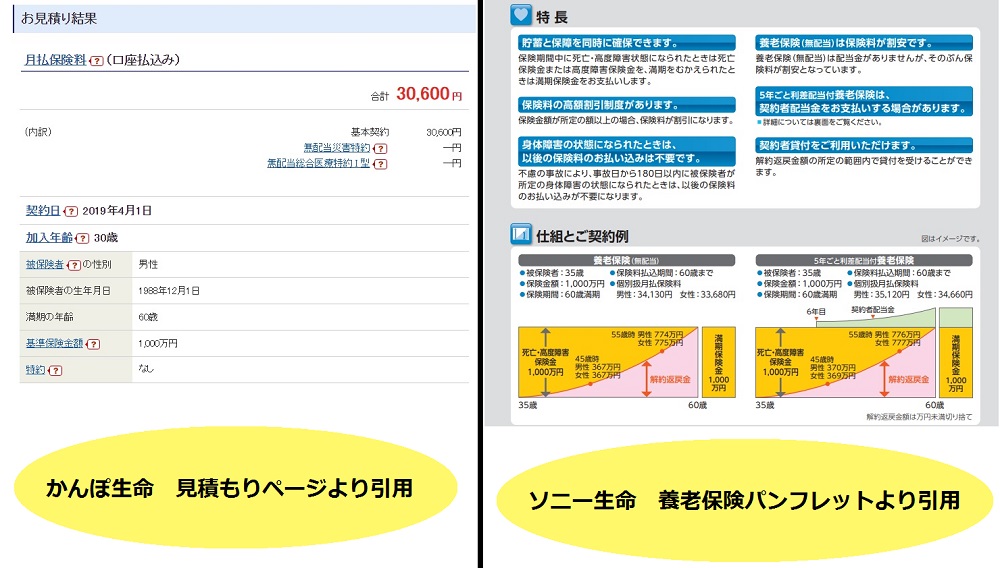

以下は、現時点でも養老保険を販売しているかんぽ生命とソニー生命の商品の満期時の返戻金率をまとめたものです。

| 保険会社 | 保険料 | 払込期間 | 払込総額 | 満期保険金 | 返戻金率 |

| かんぽ生命 | 30,600円 | 30年間 | 11,016,000円 | 1,000万円 | 90.78% |

| ソニー生命 | 34,130円 | 25年間 | 10,239,000円 | 1,000万円 | 97.67% |

このように、確実に元本割れをしてしまいます。

まあでも死亡保障もあるし、多少は減っても仕方がないんじゃないの?

いえいえ、同じく死亡保障がある短期払い終身保険の場合だと、

『60歳で保険料の払い込みが終わった直後の時点で、解約返戻金率が100%を超える商品』があります。

また、終身保険の場合は保障期間が終身ですので、

払込終了時にお金が必要なければ、解約をしない限りは死亡保障をずっと持ち続けることが出来ます。

つまり、貯蓄として使う場合には終身保険が養老保険の完全上位互換となり得ます。

ですので、あえて貯金代わりに養老保険に入る意味も薄いと考えます。

貯金代わりに保険を使うのであれば、返戻金率が100%を超える商品がある

- 短期払いの終身保険

- 個人年金保険

- 積立保険

- 学資保険

などを活用するのを強くオススメします。

関連記事 貯金代わりにも使える終身保険!活用法とメリット・デメリットを解説

医療保障などを付けるとその部分は掛け捨てとなる

養老保険には基本的な死亡保障に加えて、特約で医療保障や死亡保障の増額を行う事が出来る商品が多いです。

例えば、かんぽ生命なんかですと「医療保障特約」や「災害死亡割増特約」などがありますし、

ソニー生命では「がん特約」「定期保険特約」といったものがあります。

保障の内容は以下のようなものです。

| 保障種別 | 特約名称 | 保障内容 |

| 死亡保障 | 定期保険特約 | 一定期間の間、死亡保障を増額 |

| 災害死亡割増特約 | 災害・事故で亡くなった場合、死亡保険金を増額 | |

| 医療保障 | 医療保障特約 | 入院・手術の保障が追加できる |

| がん特約 | がん治療の保障が追加できる |

このように、特約を付加することで保障を手厚くすることが可能なんですね。

……ですが、私は養老保険に特約を付加するのはオススメしません。

まず、こういった特約で付加した保障というのは、得てして、保障の内容が純粋な死亡保険や医療保険などと比較すると見劣りします。

また、特約の保険料は基本的に高いことが多く、かつ、その部分の保険料は掛け捨てとなります。

その為、貯金代わりに養老保険に入ろうと考えている方は特約を付けると、貯蓄性能がガクッと落ちます。

以上のように、養老保険に付加できる特約は保険料が高くて、保障が微妙で、掛け捨てである為、全くオススメが出来ません。

死亡保障が増額したければ、別途、定期保険や収入保障保険を、

医療保障が欲しければ、別途、医療保険やがん保険を活用したほうが良いでしょう。

そして、貯蓄を行いたいのであれば、元本割れしない他の貯蓄型保険を活用するべきです。

以上のことから、私は養老保険への加入はオススメしません。

★特約を付加した場合の保障内容や保険料・返戻金率については、以下のレビュー記事にて詳しく解説しています。

-

【ランクC】かんぽ生命《養老保険》の評価 元本割れするデメリットしかない養老保険

続きを見る

養老保険はオススメできない

- 大きな死亡保障を用意するのであれば、定期保険や収入保障保険の方が良い。

- 貯金代わりに使うのであれば、他の貯蓄型保険の方が良い。

- 医療保障などが欲しければ、医療保険やがん保険を別途で入った方が良い。

以上のように、養老保険に求められているであろう保障は、全て他の保険で用意した方が良いというのが私の結論であり、

養老保険は誰にもオススメが出来ません。

では、何故、保険会社や営業員が養老保険を売るのかというと、それは、過去の栄光がある事と、儲けが出やすい事の2点が大きな理由でしょう。

バブル時代は大人気の保険だった養老保険

バブルの時代には、養老保険が大人気でした。

何故ならその頃は景気が良く運用金利が高かった為、契約をすれば、満期時には必ず大きな利益を得られたからです。

一例をあげますと、その頃に契約した保険の運用利率は年利で5%を超えていたそうです。

もし、運用利率が5%の商品を30歳の時点で60歳満期で加入をした場合には、30年間の間複利で増えていきますので、

最終的に満期保険金は払い込んだ額の2.32倍となります。

以下は、30年間、年利5%で増えた場合の推移を表したものです。

| 年数 | 払込額 | 運用後の額 | 差額 | 割合 |

| 1年後 | 1.00 | 1.05 | 0.05 | +5% |

| 5年後 | 5.00 | 5.80 | 0.80 | +16% |

| 10年後 | 10.00 | 13.20 | 3.20 | +32% |

| 15年後 | 15.00 | 22.66 | 7.66 | +51% |

| 20年後 | 20.00 | 34.72 | 14.72 | +73% |

| 25年後 | 25.00 | 50.11 | 25.11 | +100% |

| 30年後 | 30.00 | 69.76 | 39.76 | +132% |

1年間の払込総額を1.00とした場合、30年間だと30.00が払込総額となります。

ですが、実際には『払い込んだ総額に5%の利息が毎年加算され、それが30年間繰り返される』ことによって、

払い込みが終了した時点で大きな利益を手にすることが出来たのです。

自分で運用せずとも30年後には大きな利益を手に入れられるという事も有り、養老保険はバブル時代に大変な人気があり、

保険会社も大いに養老保険を売り出していました。

また、その頃を知っている世代からすると、養老保険は良い物であるという一種の刷り込みがある様で、

私の親世代(50~70歳ぐらい)の人は結構、養老保険に好意的な印象があります。

ですので、私ぐらいの年齢の人だと、親から養老保険を勧められたりしたこともあるかもしれませんし、

それに乗じて保険営業員から営業を掛けられる事もあるかもしれません。

……ですが、それはあくまでも過去の栄光であり、現在は検討する価値も有りません。

なぜなら、養老保険の魅力である運用利回りは現在の低金利によって失われてしまい、今はもはや見る影もないからです。

この現状でもなお養老保険を勧めてくる営業員は、本当に顧客の事を思って勧めているのか、はなはだ疑問であると言わざるを得ませんね。

養老保険は保険会社にとっては良い商品

もし亡くなった場合でも、通常の死亡保険ほど高額な死亡保険金額にはならず、満期になっても払い込まれた額の全てを返さなくても良い。

また、貯蓄性があるという理由で保険料は高く、

特約などを付けた場合にはその分保険料も上がるし、その部分は保障も手薄だし、掛け捨てだから満期保険金も増えない。

まぁ、保険会社にとっては都合のいい商品だと言えます。

つまり、契約者から見れば悪い商品という事です。

そんな商品を今でも普通に販売している保険会社を私は信用できませんし、

実際に養老保険以外の保険商品を見ても、微妙な商品が多い印象という印象を受けます。

また、養老保険を売っている会社は資金力の高い大手保険会社が多いのですが、

いわゆるブランド力だけで保険を売っており、本当に契約者の為になる商品は少ないと私は感じます。

以上のことから、私は養老保険はオススメしませんし、

もっと言えば、『積極的に養老保険を勧めてくる大手の保険会社は信用しないほうが良い』私は考えます。

関連記事 大手の保険会社だからといって売っている商品が良い物とは限らない理由

関連記事 かんぽ生命・日本郵便、保険販売の業務停止へ~元保険営業が語る不正の実態~

養老保険よりも良い保障を用意する方法

ここまで書いた通り、養老保険には加入価値が全くありません。

ですので、養老保険に加入するのはオススメしませんし、

すでに加入してしまっている人は他の保険で保障を代用することを強くオススメします。

他の保険で代用するって言っても、具体的にどういう保険を選べばいいの?

私、あんまり保険に詳しくないし、いまさら保険の勉強とかをする気力もないんだけど……

養老保険を他の保険で代用する場合は、そもそも『養老保険をどういった用途で使うのか』次第で、選ぶべき保険が変わってきます。

具体的には

- 死亡保障→収入保障保険・定期保険

- 貯蓄用途→終身保険・年金保険・積立保険・学資保険

- 医療保障→医療保険・がん保険

といった感じですね。

そして、これらの保険にも『良い商品と悪い商品がそれぞれ存在します』ので、

自分に合った良い商品を選びたいのであれば、『複数の商品を見積もりを取って、一番良い商品を選択する』必要があります。

複数の見積もりを取るなんて面倒だし、何よりどの商品が一番良いのかなんて分からないよ……

こういう場合は諦めて、養老保険を使うしかないのかな……

確かに、自力でやるのは厳しいかもしれません。

ですが、今は『プロの力を借りて、無料で簡単に保険選びをすることが可能』です。

具体的には、保険ショップなどが行っている「保険の無料相談サービス」を活用することで、

手間なく手軽により良い組み合わせを見つけることができますので、保険のことを自力で全てやるのは辛い……と感じる方は活用してみると良いでしょう。

オススメの保険相談サービス3選

保険相談サービスを使ってみたいんだけど、具体的にはどんなものがあるの?

保険相談サービスは相談をする場所や形態に応じて3つに別れます、具体的には以下の3種類ですね。

保険相談の種類

- 来店型の保険ショップ

- 訪問型の保険相談サービス

- 保険相談アプリ

また、それぞれの特徴・メリットは以下の通りです。

| 来店型保険ショップの特徴・メリット・具体例 | |

| 主な保険ショップ | 特徴・メリット |

| 保険見直し本舗 | ・面談でじっくり相談ができる ・取り扱っている保険会社数が多い(40社以上) ・オンライン相談や電話相談も可能 |

| 累計契約実績は100万件!多くの人に選ばれている相談サービス! ※しつこい勧誘は一切なし!保険見直し本舗の無料相談を使ってみる。 | |

| 訪問型の保険相談サービスの特徴・メリット・具体例 | |

| 主な訪問型保険相談サービス | 特徴・メリット |

| 保険見直しラボ | ・近くにショップがない場合でも、訪問してくれる ・業界経験の長い、信頼できる保険のプロに相談できる ・相談後にもれなく豪華プレゼントが貰える ・オンラインでの相談も可能 |

| コンサルタントの平均業界経験年数は12.1年! ※保険見直しラボで経験豊富なコンサルタントに相談する。 | |

| 保険見直しラボはオンラインでも相談可能! ※オンライン相談サービスもベテランのコンサルタントが担当! | |

| 保険相談アプリの特徴・メリット・具体例 | |

| 主な保険相談アプリ | 特徴・メリット |

| パシャって!保険診断 | ・個人情報が一切不要 ・面談も不要 ・保険証券を撮影して送るだけで見直しできる ・とにかく手間がかからず簡単 ※見直し専用アプリなので、新規契約には向かない |

| 保険証券を取って送信するだけ!アプリで簡単に保険の見直し! ※個人情報は一切不要、入力は数分で完了! | |

保険のプロから見て、本当にオススメできるサービスだけを厳選させて頂きました。

以上に挙げたサービスであれば基本的にどれを選んでもいいのですが、

個人的には私も使ったことがある『保険見直し本舗』と『パシャって!保険診断』の2つが特にオススメですね。

どっちのほうがオススメなの?

個人的には『保険見直し本舗』がオススメですが、

『保険見直し本舗』は、相談サービスの質の高さ・商品の選択肢の多さを重視する人向け(新規契約・見直しのどちらもオススメ)

『パシャって!保険診断』は、とにかくお手軽に保険を見直したい人向け(こちらは見直し専用)

という感じですので、自分がどちらに惹かれるかで選んでいただければ良いかなと私は思います。

また、それぞれのサービスに関しては『プロが選ぶオススメの保険相談サービスランキング!』という記事でも詳しく解説していますので、

気になった方はそちらの記事も是非ご覧ください。

あわせて読みたい

自力で保険選びや見直しをしたいという場合

前述の通り、養老保険を他の保険で代用する場合は選択肢が多岐に渡るので、

基本的には『保険相談サービスの活用を強くオススメ』します。

★保険相談サービスを使うべき理由は、下記にて詳しく解説しています。

関連記事 プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

ですが、どうしても自力で見直したいという場合には、少しでも楽に作業を進めるために『パンフレットの一括請求サービス』を活用するのがオススメです。

パンフレットの一括請求サービスっていったいなんなの?

複数社の商品のパンフレットを、1回の請求申し込みで一括で取り寄せることができるサービスです。

通常、パンフレットを手に入れるには

- 保険会社に問い合わせて資料請求をする

- 代理店に問い合わせてパンフレットを郵送してもらう

- 代理店の店頭にあるパンフレットを貰いに行く

などを行う必要がありますし、何よりこの方法だと

『複数社の商品パンフレットを取り寄せる場合は、何回も資料請求する必要があります』

ので、めちゃくちゃ手間がかかります。

ですので、簡単に資料請求をしたいのであれば『パンフレットの一括請求サービス』の活用をオススメします。

『パンフレットの一括請求』はどこで申し込めるの?

パンフレットの一括請求サービスは『保険の窓口インズウェブ』や『保険スクエアbang!』で行えます。

終身保険や積立保険・年金保険など『貯蓄型保険』を検討しているのであればインズウェブの各サービスを、

貯蓄型保険に限らず様々な保険のパンフレットを請求したい場合は、保険スクエアbang!を活用すると良いでしょう。

★保険の窓口インズウェブ(貯蓄型保険の一括資料請求サービス)

★保険スクエアbang!(生命保険全般の一括資料請求サービス)

まとめ

- 養老保険は貯蓄性のある死亡保険

- 死亡保障としては収入保障保険などと比較して劣る

- 貯蓄性能も他の貯蓄型保険と比較して劣る

- 以上の事から現在は誰にもオススメできない保険なので、見直しがオススメ

以上、養老保険についてでした。

メリットが皆無の保険ですので、検討している場合は他の商品に変えることをオススメしますし、

既に契約している場合は『早急な見直し』を強く、オススメ致します。

関連記事 【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

関連記事 プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

-

【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

続きを見る

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る