大きな死亡保障を用意するのなら収入保障保険がオススメって言われたけど、

具体的にどういうところが他の保険よりも優れているの?

メリットやデメリットについて詳しく聞きたい。

こういった疑問にお答えします。

死亡保険と言えば定期保険や終身保険が一般的ですので、収入保障保険について詳しく知らないという人もいらっしゃると思います。

ということで、この記事では

- 収入保障保険についての概要

- 収入保障保険のメリット・デメリット

- 収入保障保険はどんな人にオススメか?

について、元保険営業で保険のプロである私が解説していきます。

この記事を読めば『収入保障保険が他の死亡保険よりも優れている理由が分かります』ので、

現在、死亡保険の新規加入を検討している人や、他の死亡保険に加入している人は、数分ほど私にお時間を頂ければと思います。

目次

収入保障保険は大きな死亡保障を用意するのに向いている

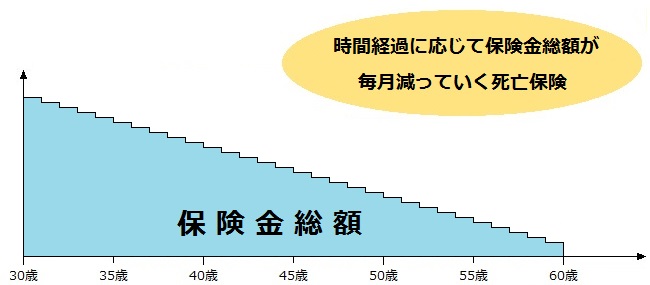

収入保障保険は『掛け捨て型で保障期間の決まっている死亡保険』です。

上の特徴だけだと定期保険と全く同じなのですが、収入保障保険は時間が経つにつれて保険金額が一定額ずつ減っていくという特徴があり、それが大きな違いと言えます。

具体的には、以下のような形ですね。

え?保障が減っていくの?それなら定期保険の方が良いんじゃないの?

確かに、『時間が経つにつれて保障も減っていく』というのはデメリットに思えるかもしれません。

ですが、その反面、『保険料が他の死亡保険よりも割安』で『大きな死亡保障を手ごろな値段で用意ができる』という大きなメリットがあります。

その為、私としては『大きな死亡保障を用意したいのであれば』収入保障保険を活用することを強くオススメしています。

収入保障保険の保障内容・他の死亡保険との比較

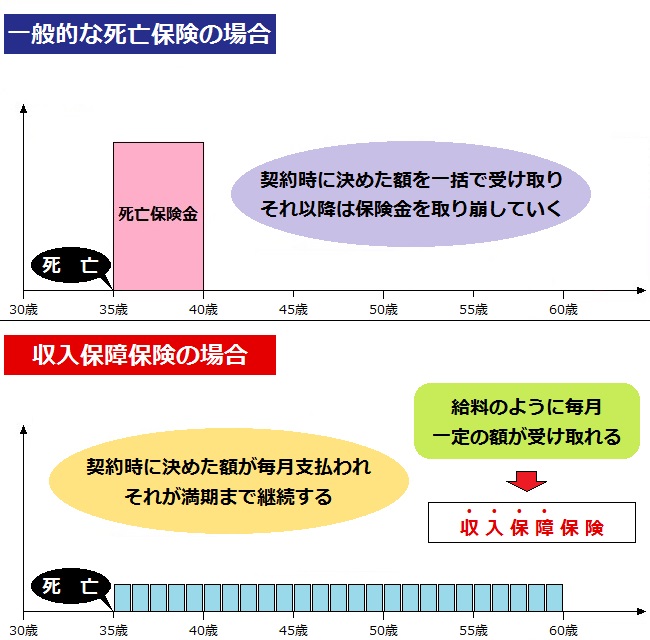

収入保障保険の保障内容は他の死亡保険と比べるとちょっと独特です。

普通の死亡保険であれば、亡くなった場合にどれだけの保険金が欲しいかを決めて、

もし万が一の場合には、決めたとおりの死亡保険金額が遺族に支払われるという形です。

ですが、収入保障保険の場合は、もし保障期間中に亡くなった場合に、残された家族に月々何万円を満期の年まで払ってほしいかという事を決めます。

そして万が一の場合には、満期になるまで毎月保険金が受け取れます。

分かりやすく図で説明すると、以下のような違いですね。

万が一の時には、満期まで毎月一定の額が受け取れて、それが給料みたいなので、収入保障保険という名前がついているんですね。

このように、収入保障保険はちょっと特殊な支払われ方なので、普通の死亡保険との比較がしにくいです。

ですので、今回は

- 同じくらいの保険料にした場合、どれくらいの保障が得られるか

- 契約時の保険金総額を同じくらいにしたら、保険料はどうなるか

といった2点から、比較をしてみたいと思います。

なお、比較では

- 掛け捨て型で保障期間の決まっている定期保険

- 貯蓄型で保障期間が一生涯の終身保険

の2種を取り上げて収入保障保険と比較していきます。

1.同じような保険料でどの程度の保障が得られるか

30歳の男性で月々の保険料を5000円以内とした場合、どの程度の保障が得られるかを比較しました。

【見積条件】契約年齢:30歳 / 性別:男性 / 保険料:5,000円以内の場合

| 保険種別 | 保険料 | 保険金額 | 保障期間 | 貯蓄性 |

| 収入保障保険 | 4,730円 | 毎月20万円 (総額7,200万円)【※1】 | 60歳満期 | なし |

| 定期保険 | 4,825円 | 2,500万円 | 60歳満期 | なし |

| 終身保険 | 4,386円 | 300万円 | 一生涯【※2】 | あり |

| 保険料はアクサダイレクト生命の各商品の数値を使用。 【※1】総額は契約して1か月以内に亡くなった場合に、満期までに遺族が受け取れる金額。毎月、20万円ずつ減少していく。 【※2】終身保険の払い込み期間は終身 | ||||

以上のように、同じような保険料であれば収入保障保険がダントツで手厚い保障となる事が分かります。

契約直後に亡くなった場合だと、定期保険と比較しても2.88倍、終身保険と比較するとなんと24倍の保険金額です。

収入保障保険は毎月保険金額が減少していきますが、定期保険と保険金額が逆転するのは19年と7ヵ月後ですので、

少なくとも、子供の独立までなど、一定期間の保障と考えれば十分だと私は考えます。

2.契約時の保険金総額を同じくらいにしたら、保険料はどうなるか

契約当初の保険金総額を同じにした場合、保険料がどの程度違ってくるかを比較してみました。

収入保障保険は保障金額の下限が月額5万円ですので、30歳男性が60歳満期の商品に加入した場合は、5万円×12か月×30年で総額1,800万円となります。

よって、今回は保険金額1,800万円で算出します。

【見積条件】契約年齢:30歳 / 性別:男性 / 保険金額:1,800万円の場合

| 保険種別 | 保険料 | 保障期間 | 貯蓄性 |

| 収入保障保険 | 1,295円 | 60歳満期 | なし |

| 定期保険 | 3,544円 | 60歳満期 | なし |

| 終身保険 | 26,316円 | 一生涯 | あり |

保険料も圧倒的に収入保障保険が安いですね。

定期保険と比較して1/3程度、終身保険と比較すると約1/20です。

収入保障保険のメリット

さっきの比較から見えてきたメリットは以下の3つです。

保険料が安い

まず、他の死亡保険と比べると、とにかく保険料が安いというのがメリットと言えます。

なんで収入保障保険は保険料が安いの?

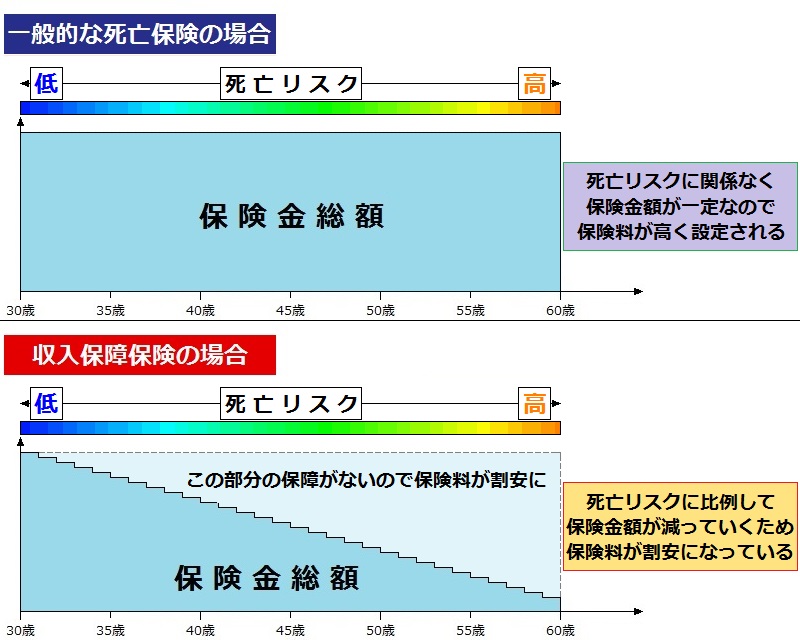

収入保障保険が安くできるのは、

『死亡リスクの低い若いうちの保障が手厚く、年を重ねて死亡リスクが上がっていくに応じて保障が減っていく』ためです。

保険会社から見れば、一定期間中は決められた金額を必ず保障しなくてはいけない一般的な死亡保険の場合は、

若い頃も、それなりの年齢になった後も同額の保険金を支払う必要があります。

その為、保険会社はその分のリスクを考慮して保険料を設定しますので高くなります。

一方で、収入保障保険は『死亡のリスクが上がるにつれて保険金額が減っていきます』ので、保険料が安くできるのです。

以下が図解です。

普通の死亡保険は満期(あるいは終身)までは一定額保障されるので、保障を図で表すと四角形になります。

一方で収入保障保険は図で表すと三角形になります。

収入保障保険は上の三角部分の保障が削られている分、保険料が安くなっているんですね。

保障を手厚くしやすい

保険料が割安になりますので、その分、大きな保障を用意するのに向いています。

さっき比較した通り、同じぐらいの保険料にしたら他の死亡保険の数倍の死亡保障が得られるというのは魅力的ですね。

メリットのまとめ

保険料が安く、かつ、保障も手厚くしやすい為、コストパフォーマンスに優れているというのが大きなメリットですね。

大きな死亡保障を用意したいのであれば、収入保障保険を第一の選択肢としておけばほぼ間違いないと自信を持ってオススメできます。

なお、収入保障保険は様々な保険会社で取り扱いがありますが、

同じ保障内容でも保険会社によって保険料が違いますので、複数社で見積もりを取って、出来るだけ安く加入が出来るようにしましょう。

複数で見積もりを取る重要性については《【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動》という記事で詳しく説明していますので、是非ご覧下さい。

-

【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

続きを見る

収入保障保険のデメリット

魅力的な保険ではありますが万能という訳ではなく欠点はあります。

主なデメリットとしては以下の2点です。

掛け捨て型である

掛け捨て型の保険ですので、満期まで何事もなく無事に過ごせた場合には保険料を払った分だけ損をすることになります。

掛け捨て型の保険が嫌だという人は貯蓄性のある終身保険を選ぶか、あるいは両方を組み合わせて使うことをオススメします。

-

一生涯備える終身保険とは?活用法とメリット・デメリットについて

続きを見る

保障が徐々に減っていく

さっきも言った通り、保障額が徐々に減っていく保険ですので、どんな時にも決められた額が欲しいという人には不向きです。

ただ、これに関しては以下のように考えてほしいと私は思っています。

大きな死亡保障が必要なのは一定期間だけである

一般的に、人は年を取るごとに必要な死亡保障額が減っていきます。

それは単純に残された寿命が減っていくというのもありますが、それ以外にも、

子供の教育資金だったり、住宅を購入したりというライフイベントによる出費が減っていくと考えられる点が大きな要因です。

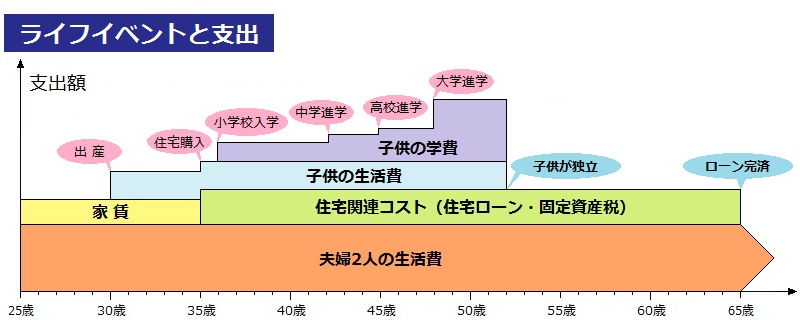

例えば、25歳で結婚して、30歳で子供を出産、35歳で住宅を購入し30年の住宅ローンを組んだ場合の出費の変遷を考えると以下の通りになります。

このように、子供の出産や住宅の購入などに伴う出費は、基本的には30代から50代に集中することが多いです。

そして、それ以降は子供が独立し、住宅ローンも完済に向かう為、支出は減少します。

よって、大きな死亡保障は子供が生まれてから独立するまでの期間あれば十分で、それ以降はあまり必要がないと言えます。

ですので、保障が徐々に減少していくのは欠点ではなく、むしろ、

『保険料が安くなって、かつ、より効率的な保障となっていて好ましい』と考えるべきかなと思います。

収入保障保険が向いている人

基本的に大きな死亡保障が欲しい人はとりあえず収入保障保険を選んでおけば間違いないと考えていますが、

その中でも以下に当てはまる人には特にオススメできます。

こんな方におすすめ

- 結婚・出産などで家族が増えた人

- とにかく安くて手厚い死亡保障が欲しい人

結婚・出産などで家族が増えた人

家族が増えた人はそれに合わせて死亡保障を手厚くするべきですが、その際には収入保障保険がベストチョイスになると考えます。

また、保障額や保障期間等に関してはライフイベント毎に解説記事を作成していますので、

詳しくはそちらの記事をご覧ください。

ライフイベント別の解説記事一覧

とにかく安くて手厚い死亡保障が欲しい人

安価で手厚い死亡保障が用意したいという場合にも、収入保障保険がベストかなと思います。

10年間、数百万円の死亡保障が欲しいという場合には、10年満期の定期保険の方が安く済ませられますが、

保障期間が10年以上欲しい場合や1,000万円以上の死亡保障が欲しいという場合には、収入保障保険の方が良いでしょう。

なお、さっきも言った通り、同じ保障でも保険料は保険会社によってまちまちです。

以下は、同じ保障内容とした場合であっても、保険料がかなり変わってくるという事実を表したものです。

【見積条件】契約年齢:30歳 / 性別:男性 / 60歳満期の場合

| 年金月額 | 月額保険料(年間保険料) | 1年間の差額 | 30年間の差額 | |

| アクサダイレクト生命 | アフラック | |||

| 10万円 | 2,440円(29,280円) | 3,780円(45,360円) | ±16,080円 | ±482,400円 |

| 15万円 | 3,585円(43,020円) | 5,445円(65,340円) | ±22,320円 | ±669,600円 |

アフラックの保険料が高い理由は「大手の保険会社だからといって売っている商品が良い物とは限らない理由」という記事で詳しく説明していますので、良かったらご覧ください。

-

大手の保険会社だからといって売っている商品が良い物とは限らない理由

続きを見る

このように、同じような保障であっても年間で1万円以上変わってくるという事が多々あります。

また、保険というのは1年だけでなく何十年と継続して支払いが発生します。

月間でたった100円、年間で1,200円しか違わなくても、30年間にすると36,000円の差になります。

ですので、同じ保障であるならば出来る限り安い商品を選ぶことが大切です。

その為にも、絶対に複数社の商品で見積もりを取るようにしてください。

複数社の見積もりを簡単にとる方法に関しては、さっきも紹介した《【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動》という記事で詳しく説明していますので、是非ご覧下さい。

-

【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

続きを見る

まとめ

- 収入保障保険はコスパ最高の死亡保険

- 大きな死亡保障が欲しい場合には最有力候補となる

- 保険料は会社によってまちまちなので、複数の見積もりを取って一番安い会社を選ぶようにしたい

以上、収入保障保険についてでした。

★もし、今回の記事を読んで保険の見直しや新規加入を検討された場合は以下の記事もご覧下さい。

関連記事 プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る