結婚したから保険に加入したいんだけど、どういう保険が良いかな?オススメとかある?

こういった疑問にお答えします。

- 片働きの場合は死亡保障を重視する

- 死亡保障に加えて就業不能保険(所得補償保険)で不測の事態に備える

- オススメの保険は収入保障保険と就業不能保険

- 出来る限り保険料を抑えて貯蓄に回していきたい

片働きの場合は死亡保障を重視する

旦那さんのみが働いて奥さんが専業主婦である場合(若しくは旦那さんが専業主夫で奥さんのみが働いている場合)は、万が一の際に備える為の死亡保障が一番重要なポイントとなります。

なお、共働きの場合だと、死亡保障の重要性が下がります。共働きの場合はこちらの記事をご参照下さい。

死亡保障を重視しなくてはいけない理由は以下の通りです。

なぜ死亡保障が重要か

家計が一人の収入によって支えられている状態ですので、もし働いている方の身に万が一のことがあった場合に収入が途絶えてしまうという点と、配偶者が死亡した場合の公的保障(遺族年金)が生活費を賄えるほどの額にならない事が多いという点、以上の2点から死亡保障は必要と考えます。

収入が途絶えるリスク

後述する遺族年金が受け取れる場合であれば多少は生活費の足しにもなりますが、もし受け取れない場合には完全に収入が途絶えることになります。

そうなった場合にはそれまで専業主婦(専業主夫)だった人が働きに出る必要がありますが、良い就職先が中々見つからず就職活動が長引いてしまった場合などには生活が困窮するリスクがあります。

家庭にどんな事情があっても家賃や水道光熱費などの月々の支払いは待ってくれませんので、ある程度の貯蓄が無い場合には当座の生活費の捻出すら困難になってしまう危険性があります。

まとまった額の資産が無いのであれば、ある程度は死亡保障があった方が安全といえます。

公的保障(遺族年金)の支給額がやや心許ない

残された遺族に対する公的保障(遺族年金)には、遺族基礎年金と遺族厚生年金の2つがあります。受給対象となる条件と受給期間はそれぞれ以下のようになっています。

| 受給対象者 | 受給される期間 | |

| 遺族基礎年金 | 国民年金に加入している人に生計を維持されていた子供のいる配偶者、又は、子供 | 子供が18歳になるまでの間、その後はなくなる |

| 遺族厚生年金 | 厚生年金に加入している人に生計を維持されていた配偶者、子供、父母など | 配偶者の場合は終身(※) |

(※)子どものいない30歳未満の配偶者の場合は5年の有期年金となる

まず遺族基礎年金に関してですが、こちらは子供がいない場合には受け取る事が出来ません。

これは遺族基礎年金は遺された子供を支える為の制度だからです。

また、受給期間に関しても子供が18歳になるまでの間しか受け取る事が出来ません。

とりあえず、高校を卒業したらあとは社会人として働くことが可能だろうという事です。

支給額(年額)は779,300円+子の加算(第一子と第二子は+224,300円、第三子以降は+74,800円)となっており、家族構成が配偶者と子供1人の場合は年間で約100万円になりますが、生活費を賄えるほどの額ではありません。

続いて遺族厚生年金ですが、こちらは配偶者の場合でしたら終身で受け取る事が出来ます。

ただし、配偶者が30歳未満で、かつ、子供がいない場合は5年間しか支給がされません。

支給額に関しては加入者が受け取る予定だった厚生年金額の3/4(厚生年金の加入月数300に満たない場合は、300月(25年)加入したとみなして計算を行う。)となっておりこちらは計算をしないと正しい数値が出ないのですが、目安としては、給料が月20万円だった場合は支給額が年間約32万円、給料が月30万円だった場合は年間で約48万円となります。

なお、会社員の場合は厚生年金とあわせて国民年金にも加入している扱いになりますので、遺族基礎年金の受給対象者となれば両方とも受け取る事が可能です。

まとめると以下のようになります

| 支給される年金 | 18歳未満の子供1人がいる場合(※) | 子供がいない場合 | |

| 亡くなった人が自営業 | 遺族基礎年金 | 約100万円(子供が18歳になるまで) | 支給なし |

| 亡くなった人が会社員(月収20万円) | 遺族基礎年金+遺族厚生年金 | 約132万円(子供が18歳になるまで) | 約32万円 |

| 亡くなった人が会社員(月収30万円) | 遺族基礎年金+遺族厚生年金 | 約148万円(子供が18歳になるまで) | 約48万円 |

(※)子供が18歳以上になった場合は、それ以降は子供がいない場合の支給額になる。

| 子供がいる(子供が欲しい) | 子供がいない(子供はいらない) | |

| 国民年金加入者(自営業など) | 重要 | 重要 |

| 厚生年金加入者(会社員など) | 重要 | 必要(重要) |

自営業者の場合だと子供がいない場合は全く支給がされませんので、出来ればそれなりの保障を用意しておきたい所です。

また、自営業者・会社員に関わらず子供がいる場合は、たとえ遺族基礎年金が受け取れるとはいえ学校関連の出費等を考えると、やはり死亡保障はそれなりに確保しておきたいところです。お金の事で子供にまで苦労を掛けるのは出来ればしたくないですしね。

会社員で、かつ、子供がいない場合は、必要なのは自分の生活費だけですので他のパターンに比べると多少ですが重要度は落ちます。

ただし、30歳未満の場合だと5年しか遺族厚生年金が受け取れない為、その場合は重要度が上がります。

どのみち、ある程度の死亡保障は用意しておいた方が良いでしょう。

死亡保障に加えて就業不能保険(所得補償保険)で不測の事態に備える

死亡保障も重要ですが、それと合わせて検討をしておきたいのが就業不能保険(所得補償保険)です。

特に賃貸に住んでいる場合や、持ち家で住宅ローンを組んでいるという場合には死亡よりも働けなくなった時の対策の方がより重要度が高いと言っても良いぐらいです。

死亡時よりも経済的負担が大きくなる就業不能状態

就業不能状態となってしまうと死亡時よりも経済的な負担が大きくなります。まず第一に働けなくなって収入が減るというのは死亡時と同じですので、以下ではそれ以外の理由を挙げていきます。

死亡時と違い生活費は減らない

働いている方に万が一のことがあった場合には、それ以降は亡くなった方の分の生活費は減ります。ですが就業不能の場合ですと亡くなった訳ではありませんので、生活費は普段と変わらず掛かってきます。

むしろ、治療費などの出費がより増えるリスクがあります。

一応、公的保障として傷病手当金や障害年金がありますが、傷病手当金は社会保険加入者の場合にしか出ませんし期間も最長で1年半となります。

それ以降は条件を満たせば障害年金がもらえますが、会社員の場合は傷病手当金より少ない額になりますし、自営業の場合でしたらそれよりもさらに少ない額となります。

ローン残高が0にならない(住宅ローンを組んでいる場合)

住宅ローンを組んでいる場合、死亡時(若しくは高度障害状態時)であれば団体信用生命保険によってローン残高が0になりますが、就業不能状態で生存をしている場合はローンの残高が0にならず、債務が残ったままになります。

ですので、住宅ローンを組んでいる場合には死亡時よりも就業不能状態の方がリスクが高いと言えます。

ただし、団体信用生命保険に就業不能保障特約を付けていたり、就業不能保障団信という団信に加入している場合には、保険会社が定める就業不能状態になってから一定期間(1年)その状態が継続するとローン残高が0になります。

もしそちらに入っている場合はとりあえず住宅ローンに関しては多少は安心できます。(それでも生活費の問題は残っていますので安心は出来ませんが……)

大丈夫!うちは実家暮らしだからお金も掛からないし、万が一の時は親を頼れるから!

確かにその場合であれば家賃などの心配がいらないので多少はマシではありますが、それ以外にも食費や光熱費など日々暮らしていくだけの支出は必要になりますし、親御さんもいつまでもいる訳ではありません。

家がある事に感謝しつつ、働けなくなるリスクに備えた方が良いと思います。

オススメの保険は収入保障保険と就業不能保険

以上のように、片働きの場合は働いている方の死亡時のリスクと働けなくなった時のリスク、この2点をカバーするのが最重要と考えます。

そこで私がオススメしたいのが収入保障保険と就業不能保険です。

なぜ収入保障保険なのか?

死亡保障保険の中でも特に収入保障保険をオススメする理由は、第一に保険料が比較的安く、かつ、更新がないという点、第二に安価な保険料で手厚い保障が得られるという点の2点にあります。

1.保険料が安く、更新がない

収入保障保険は掛け捨ての死亡保障保険ですので、保険料が安価であるという魅力があります。

また、同じ掛け捨ての死亡保険である定期保険と比較すると、更新が無いという点でより優位性があります。

定期保険の場合ですと、大体10年や20年で更新となり更新の度に保険料が上がるという点がデメリットです。

※定期保険には60歳満了で更新がないものがありますが、そちらの場合は保険料が相応に高いです。

収入保障保険の場合は保障の期間が60歳や65歳までというのは決まっていますが、保険料に関しては契約した時点から変わることがありません。

よって、定期保険よりも優位性があると考えます。

2.安価な割に手厚い保障が得られる

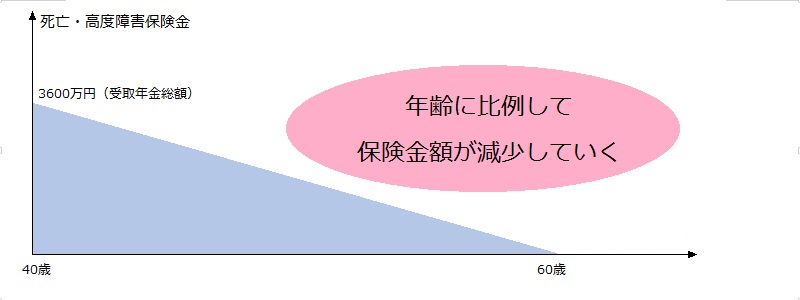

収入保障保険は上の図のように年齢を重ねるごとに保険金額が減っていくため、その分保険料が割安となります。

年齢を重ねればその分保障の必要額も減る為、効率的な保険の設計となっています。

そして、安価な保険料の割に保障が手厚いというのもポイントです。

以下が各死亡保障保険の比較です。

35歳男性が保険金3,000万円の死亡保険に加入しようとした場合(定期・収入保障保険の満期は60歳まで、終身保険は一生涯保障)

| 保険料 | 60歳までの総支払額 | |

| 定期保険 | 5,880~6,670円 | 176.4万~200.1万円 |

| 終身保険 | 43,230~49,530円 | 1296.9万~1485.9万円 |

| 収入保障保険 | 2,670~2,770円 | 80.1万~83.1万円 |

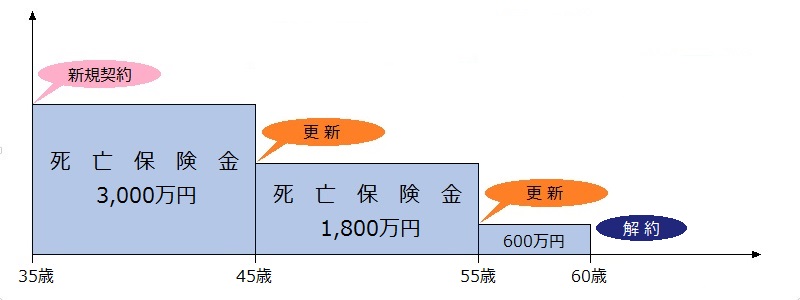

定期保険を10年更新型(保険金額は全て3,000万円)にした場合(45歳と55歳にそれぞれ更新して60歳まで加入した場合)

| 保険料 | 総支払額 | |

| 契約時(35歳) | 3,330~4,055円 | 39.96万~48.66万円 |

| 1回更新後(45歳) | 6,900~10,890円 | 82.8万~130.68万円 |

| 2回更新後(55歳) | 16,560~21,420円 | 99.36万~128.52万円 |

| 契約期間合計 | 222.12万~307.86万円 |

※保険料はネットで見積もりが出来た3社(アクサダイレクト生命・オリックス生命・チューリッヒ生命)の商品の最安値と最高値を用いました。(チューリッヒ生命には終身保険が無いので終身保険は2社分。)

終身保険は掛け捨てではなく積み立て型の保険ですのでそもそも高額の死亡保障を用意するのに向きませんが一応、参考として。

定期保険の総支払額を見てみると60歳満期では200万円ほど、10年更新を60歳まで加入すると220~300万円ほどとなります。

一方で、収入保障保険の場合は100万円を切り、実に100万円以上総支払額に差が出る事が分かります。

その分、収入保障保険は保険金額も減っていきますが、ある程度減った状態で受け取るという事になった場合はそれだけ働いている人も生きていたという事になりますので、亡くなるまでの間に貯蓄等を充実させていけば保険金額は少なくても問題は無いはずです。

逆に定期保険の60歳満期などは、もし59歳で亡くなった場合にも保険金がドンと支払われますので、ある程度貯蓄があったらむしろ過剰となります。(お金はあればある分だけいいですが、その為に高い保険料を払うのは効率的ではありません。)

だったら収入保障保険のように更新の度に保険金額を減らしていけば良いんじゃないの?

そうした場合でも保険料が収入保障保険よりは高くなりますし、それに更新の度にしか保険金額が変えられないのであまり魅力的ではありません。

チューリッヒ生命で見積もりをしたところ、以下のようになりました。

| 保険料 | 総支払額 | |

| 契約時(35歳) | 3,330円 | 39.96万円 |

| 1回更新後(45歳) | 4,882円 | 53.784万円 |

| 2回更新後(55歳) | 3,780円 | 22.68万円 |

| 契約期間合計 | 116.424万円 |

収入保障保険と比較すると30~35万円ほど高くなる。

この事から、あえて定期保険を選ぶよりも素直に収入保障保険の方が良いと考えます。

以上の事から死亡保障としては収入保障保険の方が分があると私は考え、オススメします。

就業不能保険について

就業不能保険の必要性に関しては上で説明した通りですので、ここでは必要な給付金月額や保障期間はどれぐらいが良いのかなどについて解説します。

必要な給付金月額について

働いている人が自営業者か会社員かによって必要な保障額が違ってきますが、基本的には自営業者の方が必要額が大きくなります。

理由は以下の通りです。

| 短期の就業不能に対する公的保障 | 長期の就業不能に対する公的保障 | |

| 自営業者 | 無し | 障害基礎年金のみ |

| 会社員 | 傷病手当金 | 障害基礎年金+障害厚生年金 |

以上のように公的保障に大きな差があり、自営業者の場合は会社員と比べて非常に手薄ですので、就業不能保険の給付金月額を高めに設定した方が良いという事になります。

会社員の場合ですと給付金月額が10万円~20万円程度で十分対応できますが、自営業者の場合だと20万円~30万円ほどあった方が安心でしょう。

ただ、月額30万円となると保険料が結構な額となるので、代わりに保障期間を55歳までにするなどをして保険料の低減を図りたいところです。

就業不能保険の保障内容について

就業不能保険では保障内容をある程度自分に合わせてカスタマイズできる商品が多いです。

設定できる項目としては保障期間・短期と長期での給付金額・待期期間(どれだけ就業不能が続いたら給付金が支払われるか)の3点があります。

1.保障期間の設定

基本的には65歳満期が多いですが、商品によっては55歳満期や60歳満期・70歳満期が選べたりします。

もし選べる商品の場合は出来るだけ短めを選ぶことをオススメします。

理由は以下の2点です。

- 保障期間が短ければ短いほど保険料が安くなる為

- そこまで長い期間を保障する必要性があまりない為

就業不能状態になって困るのは貯蓄が少ない若い頃だと思います。

逆に、貯蓄がそれなりに貯まっていれば、とりあえず年金が支給されるちょっと前の時期までの保障があれば、どうにかやりくりをすることが可能となります。

保険料等との兼ね合いもありますので、短い期間が選べるのであれば短い方がより勝手が良いのではないかと思います。

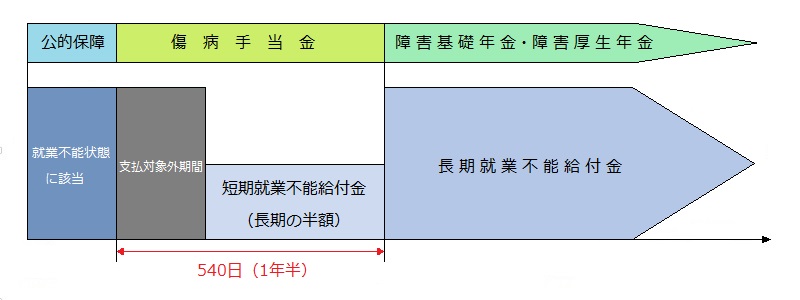

2.就業不能が短期か長期かで給付金額を変えられる

就業不能保険は短期就業不能期間と長期就業不能期間で受け取れる保険金が変えられる商品が多いです。

商品を見ると、短期の給付金額を長期の給付金額の半額に出来る商品が多いですね。(商品によってはもっと細かく設定できる商品があります。)

- 短期就業不能期間は就業不能状態となってから1年半(540日)以内

- 長期就業不能期間は就業不能状態となってから1年半(540日)以降

給付金額を20万に設定したら、就業不能から1年半の間は毎月10万円、1年半経っても就業不能状態が継続していたらそれ以降は毎月20万円、というような感じですね。

これは会社員が傷病手当金を受け取れる期間(1年半)とそれ以降の期間に対応した形となっています。

ですので、会社員の場合なら短期就業不能は傷病手当金があるから抑え目にして、長期就業不能の場合を手厚くするといった感じにすると、より無駄がない保険となります。

自営業者の場合だと傷病手当金がありませんので、長期も短期も同じ額にしておいた方が無難です。

3.待機期間の設定

就業不能状態になってから給付金の支払いまでの間には支払対象外期間(待期期間)というものがあり、この期間中は給付金が支払われません。

大体の商品は60日(2か月)若しくは180日(6ヵ月)が待期期間として設定されていることが多いです。

商品によってはこの期間を選ぶことができ、待期期間が短い場合は保険料が高く、待期期間が長い場合は保険料が安くなります。

会社員の場合ですと待期期間が多少長くても傷病手当金が有りますので、とりあえず短期の就業不能は傷病手当金で十分だと考えるのならば180日を選んでもいいかと思います。

自営業者の場合だと傷病手当金がありませんので、早く給付金を貰う為にも60日の方がよいでしょう。

就業不能保険についてのまとめ

基本的には会社員であれば保障は少な目でよく、自営業者の場合は保障を手厚くした方が良いという結論になります。

以下が内容についてのまとめです。

| 会社員 | 自営業者 | |

| 給付金月額 | 10万~20万円 | 20万~30万円 |

| 保障の期間 | 短めで良い | 短めで良い |

| 短期の給付金額 | 長期の半額でも良い | 長期と同額を推奨 |

| 待期期間の設定 | 180日でも良い | 60日を推奨 |

| 保険料に関して | 安め | 高め |

自営業者は保障を充実させたい為、どうしても保険料はやや高くなります。

もし、高いなぁと思った場合には給付金月額を多少減らしてみたり、保障期間や短期の給付金を減らしてみたりして対応してみてください。

また、少しでも保険料を抑える為にも、複数社で見積もりを絶対に取るようにしましょう。

死亡保険の保険料を見たらわかるように、同じ保障内容でも会社によって全然保険料が違ってきますからね。

長い目で見たら数十万、数百万変わってきますので、損をしない為にも絶対に複数社での見積もりを忘れないでください。

その他名前の挙がらなかった保険に関して

取り急ぎ、一番重要なのは死亡保障と就業不能時の保障でしたのでその2つを重点的に書きましたが、ここでは名前が上がらなかった保険についても触れておきます。

以下が一覧です。

| 保障範囲 | オススメ度 | 理由 | |

| 定期保険 | 死亡 | △ | 収入保障保険で死亡保障は十分 |

| 終身保険 | 死亡・貯蓄 | × | 低金利のせいで魅力が薄い |

| 養老保険 | 死亡・貯蓄 | × | 終身保険と同じ理由 |

| 個人年金保険 | 貯蓄 | ○ | 資金に余裕があれば検討の価値あり |

| 学資保険 | 貯蓄 | ○ | 子供がいるならば検討の価値あり |

| 医療保険 | 病気・ケガ | △ | コストパフォーマンスが悪い |

| がん保険 | がん | ◎ | コストパフォーマンスが高くオススメ |

| 特定疾病保険 | 病気・死亡 | × | あえて選ぶメリットがない |

死亡保険(定期保険・終身保険)について

死亡保障は収入保障保険でカバーすればよいと考えますので、定期保険・終身保険は推奨しません。

貯蓄型の保険(終身保険・養老保険・個人年金保険・学資保険)について

終身保険と養老保険は貯蓄型の保険ですが、昨今の低金利の影響で運用利率が低く、あまり上乗せに期待が出来ない為オススメできません。

同じく貯蓄型の個人年金保険は、上の2つと違って個人年金保険料控除が受けられますので節税効果が期待でき、検討の価値はありと判断します。

また、学資保険も子供がいる場合であれば検討の価値があります。

↓死亡保険と貯蓄型の保険の詳しい解説はこちら

病気に備える保険(医療保険・がん保険・特定疾病保険)に関して

医療保険に関しては払い込んだ額以上に帰ってくることが少ない保険ですので、個人的には推奨していません。比較的貯蓄が少ない若い頃に、医療費が大きな負担になるかもしれないという場合には、安価な定期医療保険を貯蓄が貯まるまで入るという使い方なら有りかと思います。

がん保険は払い込んだ額以上に帰ってくる可能性がある珍しい保険ですので、資金に余裕があるならばぜひ検討して頂きたい保険です。

がんは2人に1人が罹ると言われていますので、保険で対策をするのは良いと思います。

特定疾病保険は終身保険にがん・脳卒中・急性心筋梗塞の保障がプラスされたような保険です。死亡保障としても病気の保障としても微妙な商品ですのでオススメしません。

↓病気に備える保険の詳しい解説はこちら

出来る限り保険料を抑えて貯蓄に回していきたい

保険料に関しては出来る限り安く抑え、浮いた分を貯蓄などに回せるようにしましょう。

これから先の人生、子供が欲しいなら教育資金を準備しなくてはいけませんし、家が欲しいなら住宅資金が要ります。また、老後の為の老後資金も余裕があったら積み立てていきたいところです。

ですので、出来る限り保険料は抑えられるようにしなくてはいけません。

基本的には死亡のリスクと働けなくなった時のリスクが一番怖いので、そこは必ず対策する必要がありますが、それ以外の保障に関しては本当に必要なのか、しっかりと考えるようにしてください。

また先程から再三言っていますが、絶対に複数の保険会社で見積もりを取るようにしてください。

それが、保険料を節約する為の一番大切なポイントです。

簡単に複数の保険会社の見積もりを取る方法については下記のページにて解説していますので、そちらを読んで是非、実践して頂ければと思います。

保険は人生で2番目に高い買い物だと言われています(1番は家です)。

ですので、少しでも安くする為にちょっとの努力を惜しまないでください。

あなたがすこし努力をすれば、10年20年経ったときにきっと大きく報われます。

あの時、めんどくさがらずにちゃんと見積もりを取っといてよかった!

そう言えるように、是非、行動をして下さい。

まとめ

以上、結婚した時の保険の考え方についてでした。

ここに書いてあることを実践して、是非、賢く保険を使って頂けたらと思います。