子供の医療保障が欲しいから医療保険か共済を検討しているんだけど、どれがオススメ?どの保障を付けた方が良い?

こういった疑問にお答えします。

この記事では元保険代理店勤務でFPである私が

- 子供の医療保障は共済がオススメな理由

- オススメの子供向け共済2選

- 県民共済《こども型》の保障内容

- コープ共済《たすけあい》の保障内容

- 県民共済とコープ共済の比較

について、実際のデータや画像を使いながら分かりやすく解説していきます。

この記事を読み終えれば「なぜ、子供に民間の医療保険が不向きなのか?」「どの共済が良いのか?」が分かるようになります。

現在、『子供向けの医療保険』の契約を検討しているという人や、既に民間の医療保険に入っているという人は、少しだけお時間を取ってこの記事を読んで頂ければと思います。

目次

民間の医療保険は不向き、子供向け共済を上手く活用しよう

先ほどもチラッと書いた通り、子供の場合は民間保険会社の医療保険は不向きです。

なぜなら、民間の医療保険はあくまでも『全年齢を対象にした医療保障に特化した商品』であり、

こども向け共済のように『子供向けに設計された商品』ではないからです。

その為、子供向けの保障として考えると『医療保険は共済よりも保障が格段に劣っている』と言えますので、私としては共済の方を強くオススメします。

民間医療保険と共済の比較

医療保険は保障期間が終身というメリットはありますが、

前述の通り子供向けの保障として考えると、保障内容が共済と比較して格段に劣っています。

以下は、民間医療保険と《子供向け共済》の保障内容を比較し、表にまとめたものです。

| 民間医療保険と《子供向け共済》の比較 | ||

| 民間医療保険 | 子供向け共済 | |

| 入院の保障 | あり | あり |

| 手術の保障 | あり | あり |

| 通院の保障 | 入院後の通院を保障 | 入院してなくても保障 |

| 事故等での後遺障害の保障 | なし | あり |

| 保護者の死亡保障 | なし | あり |

| 子供が加害者になってしまった場合の保障 | なし | あり(特約) |

| 保障期間 | 終身 | 18歳~20歳まで |

優れている点を赤色 ・劣っている点を青色でそれぞれ記載しています。

以上を見れば分かるように《子供向け共済》は、医療保険にはない『子供特有のリスクに備える保障』がしっかりと用意されています。

子供には、子供特有のリスクがあります。

それをまんべんなくカバーできるのは県民共済やコープ共済の《子供向け共済》ですので、私は医療保険ではなく、共済をオススメします。

-

子供に医療保険って必要? 考え方と押さえておきたいポイントを解説

続きを見る

備えておきたい、子供特有の2つのリスク

子供特有のリスクは様々ありますが、中でも特に備えておきたいのが、子供が加害者となってしまった時の保障と、入院を伴わない程度のケガでの通院保障、の2つです。

この2つのリスクは、子供であれば起こりうる可能性がそれなりにある事です。

特に、子供が加害者になってしまった場合の保障は、万が一に備えて是非、付けておきたい保障です。

1.子供が加害者になってしまった時の損害賠償を保障する《個人賠償責任保険》

被保険者(ここでは子供)が第三者(他人)に損害を与えてしまい、損害賠償を請求された際に保険金が支払われる保険を《個人賠償責任保険》と呼びます。

私は、個人賠償責任保険は子供がいる家庭には絶対に必要だと考えており、強くオススメしています。

自分の子がケガをした時の保障は確かに大切です。

ですが、それに加えて、自分の子が他人に損害を与えてしまった場合の保障についても考える必要があります。

いくら気を付けていても、悪気はなくても、ちょっとした事が原因で子供が加害者となってしまうリスクはあります。

例えば

- ボール遊びをしていて人の家の窓ガラスを割ってしまった

- 買い物に行った際、誤って商品を落として壊してしまった

- 子供が誤って、他人にケガをさせてしまった

- 自転車で他人にぶつかって、被害者を死亡させてしまった

といったようなことです。

どれも、子供に悪気がある訳ではないと思います。

ちょっと手元が狂っただけ、ちょっと周り確認を怠っただけ、たったそれだけで子供が加害者になってしまう、そんな紙一重なものなのです。

特に恐ろしいのが自転車で他人を撥ねてケガをさせてしまった場合や、後遺症を負わせてしまった場合、あるいは死亡させてしまった場合です。

小学生にもなれば自転車に乗れるようになりますし、中学生や高校生になると通学に自転車を使う事もあるでしょう。

例えば、子供が急いでいて周りの確認を少しだけ怠ってしまい、不幸にも他人とぶつかってしまう、十分に起こり得る事故だと思います。

もしそうなってしまった場合には、例え子供に悪気がなくても、莫大な額の損害賠償を請求される事があります。

以下は、自転車事故における高額な損害賠償の事例です。

| 自転車事故で高額賠償となった事例 | |

| 損害賠償額 | 事故の内容 |

| 9,521万円 | 男子小学生(11歳)が夜間、帰宅途中に自転車で走行中、歩道と車道の区別のない道路において歩行中の女性(62歳)と正面衝突。女性は頭蓋骨骨折等の傷害を負い、意識が戻らない状態となった。(神戸地方裁判所、平成25年7月4日判決) |

| 9,266万円 | 男子高校生が昼間、自転車横断帯のかなり手前の歩道から車道を斜めに横断し、対向車線を自転車で直進してきた男性会社員(24歳)と衝突。男性会社員に重大な障害(言語機能の喪失等)が残った。(東京地方裁判所、平成20年6月5日判決) |

| 6,779万円 | 男性が夕方、ペットボトルを片手に下り坂をスピードを落とさず走行し交差点に進入、横断歩道を横断中の女性(38歳)と衝突。女性は脳挫傷等で3日後に死亡した。(東京地方裁判所、平成15年9月30日判決) |

| 5,438万円 | 男性が昼間、信号表示を無視して高速度で交差点に進入、青信号で横断歩道を横断中の女性(55歳)と衝突。女性は頭蓋内損傷等で11日後に死亡した。(東京地方裁判所、平成19年4月11日判決) |

| 4,746万円 | 男性が昼間、赤信号を無視して交差点を直進し、青信号で横断歩道を歩行中の女性(75歳)に衝突。女性は脳挫傷等で5日後に死亡した。(東京地方裁判所、平成26年1月28日判決) |

判例を見ると、例え小学生や高校生であっても情状酌量されるわけではなく、高額の賠償金を請求されている事が分かります。

また、男子小学生の事故に関しては、親が監督責任を問われ賠償金の支払いを課せられています。

https://cyclist.sanspo.com/83116

このように、もし万が一事故を起こしてしまった場合の賠償は非常に高額となります。

そして、そういった時に役に立つのが《個人賠償責任保険》です。

県民共済とコープ共済が取り扱っている物に関しては、両方とも最高3億円まで保障がされますので、

子供のための保障を用意したいのであれば、併せて加入することを強くオススメします。

とはいっても、自転車事故なんてそうそう起こらないでしょ……?

保険料が勿体ないような気もするなぁ。

確かに、事故はそこまで頻繁に起こるものではないです。

ですが個人賠償責任保険は前述の通り、自転車事故のような大きなトラブルだけではなく

- 対物保障 ボールで遊んでいて、誤って民家の窓ガラスを割ってしまった場合

- 対物保障 買い物に行った際、誤って商品を落として壊してしまった場合

- 対人保障 他人にケガをさせてしまった場合

などの比較的小さなトラブルであっても、子供が加害者となってしまった場合であれば対物・対人を問わず保障がされます。

さっきも言ったように、子供に悪気はなくともちょっとしたことが原因で加害者になってしまう可能性は十分にあります。

ですので、私としては少なくとも子供が高校を卒業するまでは《個人賠償責任保険》に加入することを強くオススメします。

また、私がこれから紹介する共済では月々の掛け金に+140円するだけで、個人賠償責任保険を追加することができます。

1年間で考えてもたったの1,680円で、万が一の場合は通算で3億円まで、損害賠償を肩代わりしてもらえるのです。

以上のことから、私としては月々140円をケチってもしもの時に困るよりも、

月々140円を支払って保障を確保したほうがメリットが大きいと思いますので、併せて加入することを強くオススメします。

個人賠償責任保険に関しての補足

個人賠償責任保険は、自動車保険や火災保険などの損害保険にオプションとして追加が出来る保険なのですが、

共済の場合は特別に共済+個人賠償責任保険という形で契約が出来ます。

ですので、元々、損害保険で子供の個人賠償責任保険を用意しているという人は、追加して契約する必要はありません。

もし損害保険で加入をしていない場合は万が一に備えて、是非、個人賠償責任保険を検討してください。

2.入院を伴わない程度のケガでの通院保障

保育園児や幼稚園児~小学生ぐらいまでは、友だちと遊んでいて転んでケガをしてしまうとか、運動中に足を捻挫してしまう、なんていう事が比較的起こりやすいと思います。

また、中学生や高校生になると部活も始まりますし、運動部に入ったらより、小さなケガのリスクは出てきます。

もしそういったことが原因で、入院にはならないけど通院は必要な程度の怪我(捻挫や打撲)を負った場合に、通院だけで給付金を請求できるかどうかというのはチェックしておきたいポイントになります。

民間保険会社の医療保険にも通院の保障はありますが、そちらはケガや病気で入院をした後に通院をした場合の保障しかなく、通院のみで治療をした場合は対象外となります。

ですが、県民共済とコープ共済はケガで通院治療のみを受けた場合でも保障があります。

ただし、共済の方はケガでの通院だけが対象で「病気での通院は対象外」となります。

ケガの保障が重要な理由

うーん……でもケガの保障なんてそんなに必要なの?

どっちかというと病気に備えたほうが良いような気もするんだけど……

確かに、病気にも備えたほうが良いのは間違いないです。

ですが、『子供の頃は病気のリスクが低く、ケガのリスクのほうが高い』為、

私としては『ケガの保障を受けられるか否かのほうが重要である』と考えます。

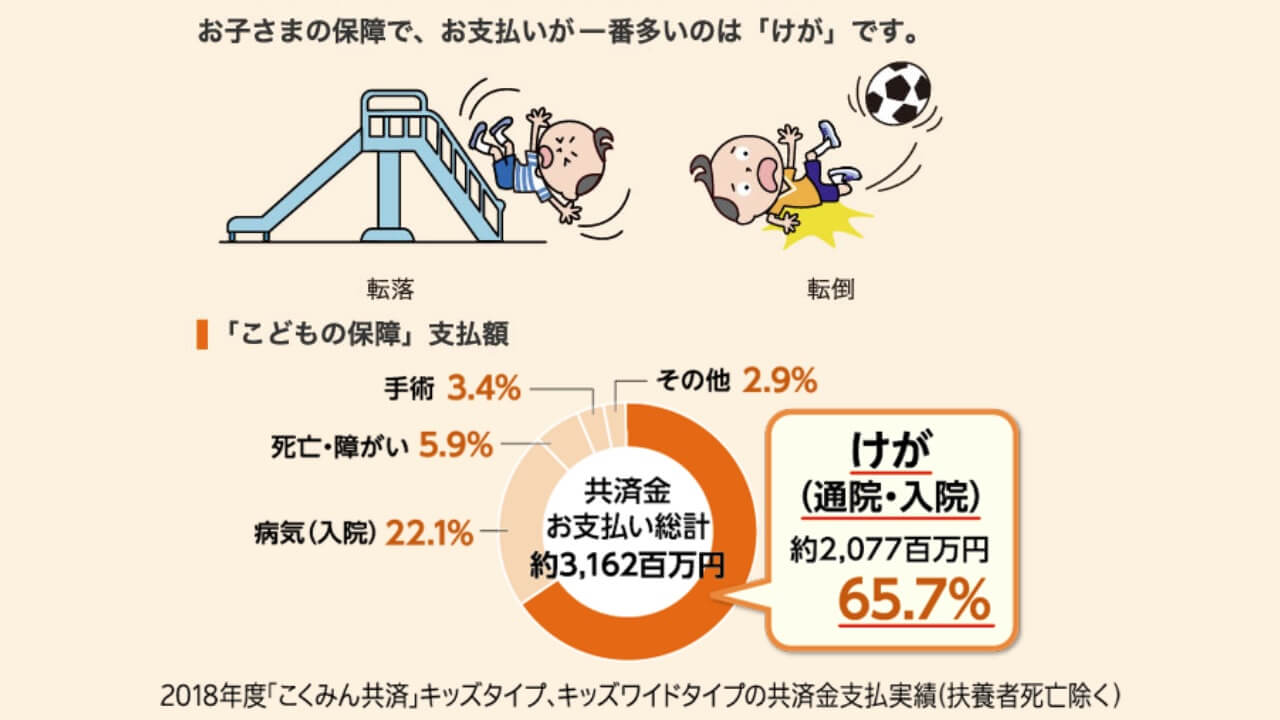

以下は、こくみん共済の《キッズタイプ(販売終了商品)》で、どんな時に給付金を支払われているのかを事柄ごとにまとめたものです。

以上のデータからも分かるように、子供向けの共済では主に『ケガでの入院・通院を行った場合』に多く給付金が支払われており、その割合は全体の2/3を占めています。

ですので私としては、病気よりも『ケガでの保障が充実しているか?』を重視して商品を検討するのを強くオススメ致します。

子供にケガは付き物です。

そして、その点をきちんと踏まえて商品を設計している《子供向け共済》の方が、いざという時に役立つと思いますので、私は共済をオススメします。

共済の中でもオススメは県民共済とコープ共済の2つ!

子供向け共済は様々な団体から販売されており、有名なところでいうと

- 県民共済の《こども型》

- コープ共済の《たすけあい ジュニア20コース》

- こくみん共済の《こども保障タイプ》

- JA共済の《こども共済》

などがあります。

そして、これらの中でも

- 県民共済の《こども型》

- コープ共済の《たすけあい ジュニア20コース》

の2つが、子供向けの医療保障を用意するのに最適ですので、私としては『県民共済』か『コープ共済』のどちらかを選ぶことを強くオススメします。

県民共済とコープ共済の保障の比較

早速ですが、《県民共済 こども型》と《コープ共済 たすけあいジュニア20コース》の比較を行っていきます。

以下の表は、それぞれの保障内容を比較しやすいようにまとめて1つにしたものです。

| 給付事由 | 県民共済 | コープ共済 | |

| 入院 | 1日目から360日目まで | 1日当たり 5,000円 | 1日当たり 6,000円 |

| 長期入院 | 270日以上連続した入院 | – | 36万円 |

| 通院(ケガ) | 1日目から90日目まで | 1日当たり 2,000円 | |

| がん診断 | 50万円 | – | |

| 手術 | 2万円・5万円・10万円・20万円 | 5・10・20万円 | |

| 先進医療 | 1万円 ~ 150万円 | – | |

| 先進医療特約(月額+100円で追加可能) | – | 通算1,000万円まで保障 | |

| 後遺障害 | 交通事故 | 1級 300万円〜13級 12万円 | 14~350万円 |

| 不慮の事故(交通事故をのぞく) | 1級 200万円〜13級 8万円 | 14~350万円 | |

| 死亡・重度障害 | 交通事故 | 500万円 | 150万円 |

| 不慮の事故(交通事故をのぞく) | 400万円 | 150万円 | |

| 病気 | 200万円 | 100万円 | |

| 重度障害割増(年金払い、最高で10回) | 1回につき 50万円 | – | |

| 犯罪被害死亡(ひき逃げ事故等) | 200万円 | – | |

| 契約者の死亡 | 交通事故・不慮の事故 | 500万円 | 100万円 |

| 病気 | 50万円 | 4万円 | |

| 第三者への損害賠償(1,000円は自己負担) | 1事故につき支払限度 100万円 | – | |

| 個人賠償責任保険(月額+140円で追加可能) | 通算で3億円まで保障 | ||

| 月掛金 | 1,000円 | 1,000円 | |

| 返戻金率実績(2019年度) | 21.14% | 16.40% | |

| 返戻金考慮後の月掛金 | 789円 | 836円 | |

| 保障期間 | 0歳~18歳 | 0歳~20歳 | |

| 加入条件 | 一部加入できない地域あり | 全国で加入可能 | |

優れている点を赤色 ・劣っている点を青色でそれぞれ記載しています。

比較をしてみると、県民共済は死亡保障が手厚く、月掛金が安いという特徴があるのが分かります。

逆に、コープ共済は医療保障が手厚く、保障期間が長いのが特徴ですね。

それぞれ、どういった人に向いているのかをまとめたのが以下の表です。

| どんな人にオススメか? | |

| とにかく、保険料が安い方が良いという人 | 県民共済 |

| 親の死亡保障を充実させたい人 | |

| 子供の医療保障を充実させたい人 | コープ共済 |

| 保障期間が長い方が良いという人 | |

| 県民共済が実施されていない県に住んでいる(勤務している)人 | |

どちらも良い保障内容であり甲乙は付けがたいですが、個人的には保険料の安さで県民共済の方をオススメします。

ただ、子供の医療保障を手厚く、長くしたいと考えるならばコープ共済でも良いですね。

どちらも良い商品ですので、どっちを選んでも後悔をする事はないと思います。

県民共済《こども型》について

県民共済は全国生活協同組合連合会(全国生協連)が元受となっている共済です。

自分の住んでいる都道府県、又は、自分の勤務先のある都道府県で県民共済が実施されていれば加入することができ、現在は43都道府県で共済事業が行われています。

ですので、県民共済が実施されていない県に住んでいる方は、残念ながら加入が出来ません。

2020年8月時点で県民共済がない県は

鳥取県、徳島県、高知県、沖縄県

の4県になります。

その為、住んでいる県も勤務先の県も上記の4県に該当する方は、コープ共済をオススメします。

県民共済はまだまだ規模拡大中

2019年には、山梨・愛媛・佐賀・福井での4件で新しく県民共済事業が始まりました。

ですので、現時点では実施されていない県でも、将来的には県民共済に加入できるようになる可能性があります。

県民共済《こども型》の保障内容

県民共済《こども型》の保障は以下のようになっています。

| 入院 | 1日目から360日目まで | 1日当たり 5,000円 |

| 通院(ケガ) | 1日目から90日目まで | 1日当たり 2,000円 |

| がん診断 | 50万円 | |

| 手術(組合の定める手術) | 2万円・5万円・10万円・20万円 | |

| 先進医療(組合の基準による) | 1万円 ~ 150万円 | |

| 後遺障害 | 交通事故 | 1級 300万円〜13級 12万円 |

| 不慮の事故 | 1級 200万円〜13級 8万円 | |

| 死亡・重度障害 | 交通事故 | 500万円 |

| 不慮の事故 | 400万円 | |

| 病気 | 200万円 | |

| 重度障害割増 (年金払い、通算10回まで) | 1回につき 50万円 | |

| 犯罪被害死亡(ひき逃げ事故等) | 200万円 | |

| 契約者の死亡 | 交通事故・不慮の事故 | 500万円 |

| 病気 | 50万円 | |

| 第三者への損害賠償(1,000円は自己負担) | 1事故につき支払限度 100万円 | |

| 個人賠償責任保険(月掛金+140円で追加可能) | 最大3億円まで保障 | |

| 月掛金(割戻金を考慮した場合) | 1,000円(789円) | |

| 保障期間 | 0歳~18歳 | |

公式サイト 生命共済 こども型:特長|東京都民共済

県民共済《こども型》のメリット

入院や手術はもちろん、入院を伴わない程度のケガでの通院も保障がされますので、医療保障としては申し分ないですね。

加えて、契約者(親)に万が一の事があった時に備えた死亡保障や、子供に万が一の事があった場合の死亡保障も付いており、

病気やケガ以外のリスクにも対応が出来る点も強みです。

また、民間保険会社と違って、共済は『営利を目的としていない』という特徴があります。

その為、決算後にお金が余っていたら『余剰金を割戻金として加入者に還元』してくれます。

ですので、月掛金は1,000円ですが実際には割戻金がある為、実質の掛金は1,000円以下となります。

2019年の場合だと、払込掛金の21.14%が払い戻されましたので、年間の掛金が12,000円だと

割戻金額

12000 × 21.14% = 2536.8 ≒ 2,536円

実質の年間掛金

12000 − 2536 = 9,464円

実質の月掛金

9464 ÷ 12 = 788.666 789円

という感じになります。

ここに個人賠償責任保険(+140円)を付けても合計の月額は929円ですから、月々1000円以下でこれだけの保障が得られるという事ですね。

民間医療保険と比較するといかに破格なのかが分かって頂けるかと思います。

県民共済《こども型》のデメリット

基本的には素晴らしい商品ですが、先進医療の保障が1~150万円と貧弱な事と、保障期間が18歳までとやや短いのがデメリットかなと思います。

特に、先進医療は150万円を超えるものがありますので、上限が150万円だと少し物足りないなぁと感じますね。

保障期間が18歳までなのはこども型ですので仕方がない部分ではありますが、もし18歳までだと不安という方は、

次に紹介するコープ共済《たすけあい》が20歳まで保障されますので、そちらを検討してみて下さい。

コープ共済《たすけあい》について

コープ共済は日本コープ共済生活協同組合連合会(コープ共済連)が元受となっている共済です。

コープ共済に加入するには生協の組合員になる必要がありますが、資料請求時に併せて組合員になるための申込書も送ってもらう事が出来るようですので、特に余計な手間は要りません。

また、コープ共済は全国に拠点がありますので、県民共済のように実施されていない都道府県はありません。

県民共済で取り扱いがない県の方にはコープ共済がオススメです。

コープ共済《たすけあい》の保障内容

コープ共済《たすけあい》ジュニア20コースの保障内容は以下のようになっています。

| 病気入院・事故 (ケガ) 入院(1日目から360日分) | 日額 6,000円 |

| 事故 (ケガ) 通院(1日目から90日分) | 日額 2,000円 |

| 手術(組合の定める支払対象手術を受けた場合) | 5・10・20万円 |

| 長期入院(270日以上連続した入院) | 36万円 |

| 事故後遺障害(障害の程度に応じて変わる) | 14~350万円 |

| 病気死亡・重度障害 | 100万円 |

| 事故死亡・事故重度障害 | 上記に+50万円(150万円) |

| 親死亡・親重度障害 | 4万円 |

| 扶養者事故死亡・扶養者事故重度障害 | 100万円 |

| 先進医療特約(月掛金+100円で追加可能)【割戻金あり: 2019年実績40.7%】 | 先進医療の技術料を保障(最大1,000万円まで)+先進医療一時金を支払い(先進医療費の10%) |

| 個人賠償責任保険(月掛金+140円で追加可能) | 最大3億円まで保障 |

| 月掛金(割戻金を考慮した場合) | 1,000円(836円) |

| 保障期間 | 0歳~20歳 |

コープ共済《たすけあい》のメリット

こちらも最低限の入院・通院の保障がありますし、個人賠償責任保険を140円で追加が出来ますので、子供向けの保障としては申し分ないスペックです。

県民共済と比較して、保障期間が20歳までと長い点や、長期入院時の保障がある点、先進医療特約が付けられる点、入院時の給付金が1000円多いという点、などが特色といえます。

また、コープ共済も『営利を目的としていません』ので、割戻金があります。

2019年の実績は決算報告書によると16.4%ですので、年間の掛け金を12,000円とすると

割戻金額

12000 × 16.4% = 1,968円

実質の年間掛金

12000 − 1968 = 10,032円

実質の月掛金

10032 ÷ 12 = 836円

となります。

ここに個人賠償責任保険(+140円)を付けた場合でも976円と、月額は1000円を切ります。

さらに先進医療特約を付けた場合でも、月額は1,050円程度ですね。

コープ共済《たすけあい》のデメリット

県民共済と比較すると、やや死亡時の保障が物足りない点、月掛金が高い点、がデメリットといえます。

安さと死亡保障を重視するか、医療保障と保障期間を長さを取るか、という感じですね。

1,000円コースと2,000円コースどっちがいいのか?

公式サイトを見たらどっちの共済も1,000円コースと2,000円コースがあるみたいだけど、なんでここでは1,000円コースしか紹介してないの?

子供の医療保障に関しては、各自治体が設けている「子ども医療費助成制度」があるという点から、基本的にはお守り程度で十分と考えている為です。

あと、単純に月々の負担が軽い方が良いだろうという理由もあります。

勿論、保障が大きい方が安心だと考える方は2000円コースを選んで頂いても全然オッケーです。

まとめ

- 子供に医療保険は不要、県民共済かコープ共済の子供向け共済がオススメ

- 共済に追加して契約できる《個人賠償責任保険》はもしもの時に備える為にもオススメ

- 県民共済は保険料の安さと死亡保障の手厚さが魅力

- コープ共済は手厚い医療保障と保障期間の長さが魅力

- 公的保障が手厚い為、基本的には1,000円コースで十分

以上、子供向け共済のオススメ2選でした。

今回、この記事を読んで子供の共済に加入しようと思った方は、今一度、自分の保障についても見直してみませんか?

子供のいる家庭の場合は、子供のリスク対策も重要ですが、何よりも親に万が一の事があった場合の保障の方が一番重要となります。

万が一の事があった時に残された家族に苦労を掛けない為にも、是非、自分自身の保障が足りているのか、確認してみてください。

↓「子供が生まれてから保険の見直しをしてない!」という方はこちら

↓「そもそも結婚した時に保険とか入らなかった!」という方はこちら