共働きの場合にはどういう保障が必要なの?オススメの保険はある?

こういった疑問にお答えします。

・共働きと片働きでは必要な保障が違ってくる

・共働きの場合にオススメな保険は?

目次

共働きと片働きでは必要な保障が違ってくる

共働きの場合ですと妻にも夫にもそれぞれ収入がある程度はありますので、一人で二人分の生活費を稼ぐ片働きとは保険の使い方が違ってきます。

その最たる点が死亡保障の重要性が低くなることですね。

基本的に死亡保障は抑え目か無しで良い

夫婦共に働いている為、もしどちらかに万が一のことがあっても、自分の生活費は自分で賄うことができます。

ですので、過度の死亡保障は不要といえます。

もし入るのであれば、20代~40代の間に夫婦それぞれが安価な定期死亡保険、若しくは収入保障保険に入るなどしておけば十分でしょう。

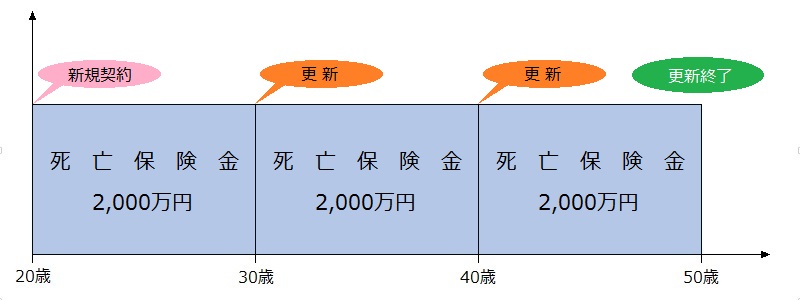

定期保険の例

例えば夫婦でそれぞれ10年満期、保険金額2000万円の定期保険に入った場合は以下のような形となります。

| 年齢(性別) | 保険料 | 死亡保険金 |

| 20歳(男性) | 1,400~2,000円 / 月 | 2,000万円 |

| 20歳(女性) | 800~1,000円 / 月 | 2,000万円 |

| 30歳(男性) | 1,700~2,000円 / 月 | 2,000万円 |

| 30歳(女性) | 1,300~1,500円 / 月 | 2,000万円 |

| 40歳(男性) | 3,500~4,000円 / 月 | 2,000万円 |

| 40歳(女性) | 2,500~3,000円 / 月 | 2,000万円 |

更新の度に保険料が上がっていくのがネックですが、20~30歳までの間であれば安価で2000万円の死亡保障が得られます。40歳になると若干高いのでその場合は保険金を減額するなどして対応してもいいかと思います。

50歳以降は定期保険だと高いので更新はしない方が無難です。

死亡保障はなくなりますが、50代まで共働きであったならばある程度は貯蓄が貯まるはずですので、あえて高い保険料を払ってまで死亡保障を用意する意味は薄いでしょう。

若い時に出来るだけ安価に死亡保障を得たいという場合には、定期保険がオススメです。

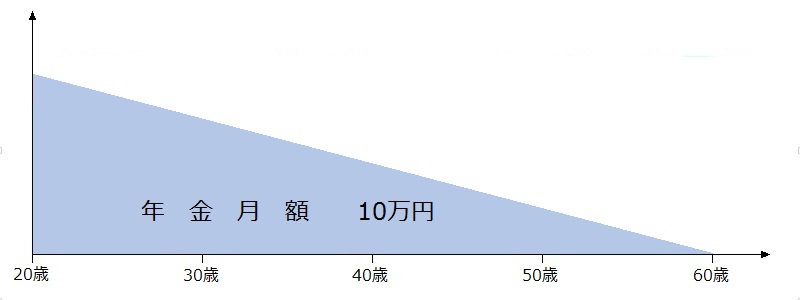

収入保障保険の例

60歳満期で年金月額10万円の収入保障保険の場合だと以下のようになります。

| 年齢(性別) | 保険料 | 死亡保険金総額 |

| 20歳(男性) | 2,400~4,000円 / 月 | 4,800万円 |

| 20歳(女性) | 1,600~2,500円 / 月 | 4,800万円 |

| 30歳(男性) | 2,400~4,000円 / 月 | 3,600万円 |

| 30歳(女性) | 1,800~2,600円 / 月 | 3,600万円 |

| 40歳(男性) | 2,700~4,500円 / 月 | 2,400万円 |

| 40歳(女性) | 2,000~3,000円 / 月 | 2,400万円 |

保険金額は契約から1年ごとに120万円ずつ減少していきます。

20歳~30歳の頃だと保険料が定期保険と比較して高くなりますが保険金額がほぼ倍になります。40歳の頃になると収入保障保険の方が安くなり、かつ、保障も大きくなります。

若い頃は定期保険に比べて保険料の負担が大きくなりますが、その分保障も大きくなり、かつ、保障期間も60歳まである為「子供もいるし出来るだけ保障は大きく、長い方が良い。」という場合には収入保障保険を活用すると良いでしょう。

また、40歳の場合だと定期保険よりも安く、かつ、保障も優れているので、20~30代の間は定期保険、40歳から収入保障保険というのも手ですね。

ただ、保険というのは数年ごとに新商品が発売され、その度に保険料の改定が行われます。その為「後から収入保障保険に切り替えようとしたら商品が変わっていて、保険料が高くなって保障も悪くなっていた!」という事が起こるリスクがあります。(逆に保険料も保障も良くなることもあるので難しいのですが……)

手厚い保障が欲しければ、最初から素直に収入保障保険に入っておいた方が安全ですね。

なお保険料の項目を見て頂ければわかる通り、同じ保障でも保険料が1000円~2000円変わるという事がざらにあります。

ですので、必ず複数社で見積もりを取るという事を忘れないでください。

複数社の見積もりが面倒な場合は保険見直し本舗など保険の無料相談サービスなどを活用しましょう。

所得補償保険(就業不能保険)もほぼ不要

死亡保険と同じ理由で所得補償保険も重要度は減ります。

共働きであればどちらかが働けなくなっても、もう一人がカバー出来るだろうという考え方です。

また、会社員であれば、短期の就業不能は傷病手当金が、長期の就業不能は支払事由に該当する場合は障害厚生年金が支給されます。(自営業の場合だと傷病手当金は無し、障害年金は障害基礎年金のみとなりますのでやや厳しいかもしれません。)

長期の就業不能が心配であれば、夫婦のうち収入が多いほうが給付金月額5~10万円の保険に入っておくという感じでいいかと思います。

共働きの場合にオススメな保険は?

共働きの場合にオススメな保険は医療保障の分野ではがん保険、資産形成目的では個人年金保険、子供がいる場合には学資保険、この3つです。

なお、個人年金保険に関しては自身でiDecoやNISAにて運用するという場合にはこの限りではありません。

オススメその1 終身のがん保険

がん保険は年齢や状況を問わず、非常にコストパフォーマンスが優れている保険ですのでオススメしています。

ただし、がん保険であっても終身では無い物や、終身だけど一部の特約が10年更新になっている商品の場合はオススメできません。

オススメその2 個人年金保険

自分で資産運用などをする予定がないという場合には、老後資金準備の為に個人年金保険で積み立てていくのは良い手段です。

貯蓄と比べると、個人年金保険料控除が受けられて、毎年最大で所得税4万円と住民税2万8,000円の控除となり、節税ができます。(個人年金保険料税制適格特約が付いていることが条件です。)

また、資産運用と比較すると元本保証である点も魅力と言えるでしょう。(変額年金保険・外貨建て年金保険を除く。)

個人的にはオススメしない外貨建て年金保険と変額年金保険

年金保険のうち

- 運用が外貨で行われるものを外貨建て年金保険

- 運用が株式等で行われ、成績によって保険金額が変動するものを変額個人年金保険

と呼びます。

私はこの2つの年金保険はオススメしません。

理由は、それぞれ以下のような点がデメリットとしてある為です。

| 元本保証はあるか? | 手数料や費用はかかるか? | |

| 外貨 | 外貨建ての為、運用利率は高いが、為替変動によっては元本割れするリスクがある。 | 為替手数料や維持費用が積立金から差し引かれる。 |

| 変額 | 株式等の運用成績によっては元本割れするリスクがある。 | 運用手数料や保険関係費用が積立金から差し引かれる。 |

どちらも元本保証がなく、また、余計な手数料や費用が積立金から差し引かれます。

つまり、価格変動がなかったとしても手数料や費用分は必ず損をすることになります。

価格の変動を許容できるのであれば、あえてこのような年金保険で運用する必要は全くなく、iDecoやNISAで運用をすれば良いだけですので、オススメはしません。(IDeCoだったら保険料控除よりもさらに節税になりますしね。)

個人年金保険は円建ての元本保証があるものだけをオススメします。

オススメその3 学資保険(子供がいる場合)

子供がいる場合には学資保険で教育資金を積み立てるのは良い選択だと思います。

貯蓄と比べると利率が良い点と、万が一のことがあった時に以降の保険料の支払いが不要になるという点で優れており、貯蓄の代わりとして活用しても良いでしょう。

貯金と違って気軽に引き出しできないのがデメリットではありますが、教育資金なので気軽に下ろせなくても問題は無いはずです。貯金があったら絶対使ってしまうという人の場合には、むしろ抑止力にもなっていいかもしれません。

ここまで名前の挙がらなかった保険について

ここまで名前の挙がっていない終身保険・医療保険・養老保険・特定疾病保険に関しては、あまりコストパフォーマンスが良くない為、オススメはしません。

理由は以下の通りです。

| 保険 | 求める保障 | 推奨しない理由 |

| 終身保険 | 死亡・貯蓄 | 死亡には定期・収入保障が、貯蓄には個人年金・学資が優れている為、あえて終身保険を選ぶ理由がない。 |

| 医療保険 | 病気やケガ | 払込額以上のリターンが見込めない為。ある程度の貯蓄があれば保険は必要ない。 |

| 養老保険 | 死亡・貯蓄 | 終身保険と同じ理由。低金利時代には魅力が乏しい商品。 |

| 特定疾病保険 | 病気・死亡 | 終身保険とほぼ変わらない商品。脳卒中と急性心筋梗塞に備えて、あえて入る必要性は感じない。 |

まとめ

以上、共働き夫婦の場合の保険活用法についてでした。

もし、今回の記事を読んで保険の見直しや新規加入を検討された場合は以下の記事もご覧下さい。