生命保険で三大疾病の保障が付いてる商品をたまに見かけるんだけど、あれって必要なのかな?

というか、そもそも3大疾病ってどの病気を指してるの?

こんな質問にお答えします。

主に組立型保険と呼ばれる商品に組み込まれていたり、そのまま3大疾病保障保険として売り出されたりしている《3大疾病の保障》ですが、

「この保障って実際に必要なのかな?」と疑問に思って方も少なからずいるんじゃないかと思います。

そこで、このページでは元保険代理店勤務でFPの私が「実際に3大疾病に罹る割合」などのデータを基に

- 3大疾病の保障は本当に必要なのか?

- 実際に3大疾病に罹患する割合

- 3大疾病の年齢別の罹患率

- 効率よく保障を用意する方法

などを解説していきます。

現在、3大疾病の保障がある商品を契約しているという人や、3大疾病を保障する商品を検討しているという人は、少しお時間を取ってお読みいただければと思います。

3大疾病の保障は本当に必要なのか?

そもそも、3大疾病ってどういう病気が該当するんだっけ?

3大疾病は日本人の死因の上位を占める《がん(悪性新生物)・心疾患(急性心筋梗塞)・脳卒中》の総称です。

そして、日本人の2人に1人が罹り高額の治療費が必要といわれている「がん」、脳の病気という事で罹った後の後遺症が怖い「脳卒中」、罹った場合は死亡率が30%を超えるといわれる「心筋梗塞」、

以上の3種の病気に備えるのが3大疾病保険ですね。

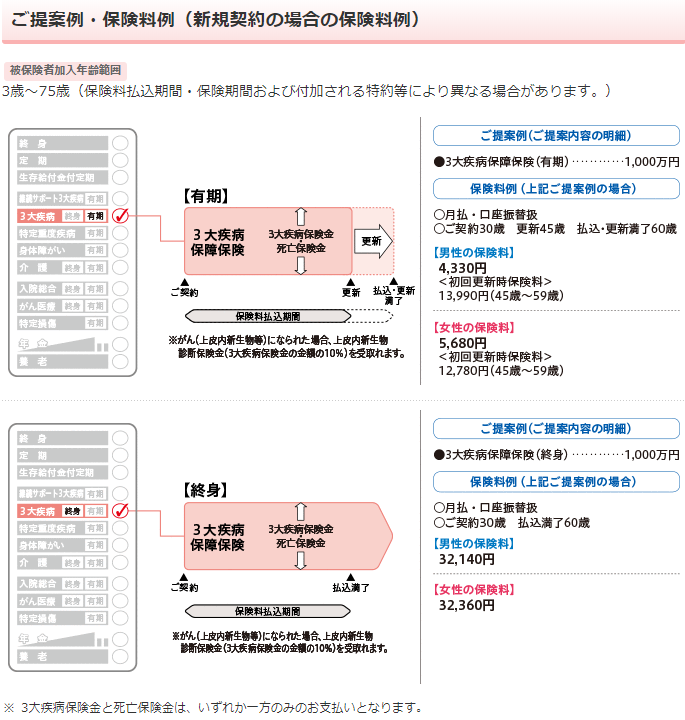

参考までに、以下は日本生命から発売されている《3大疾病保障保険》という商品の保障内容です。

3大疾病は日本人の死因の上位を占める=生涯で多くの人が罹る確率が高いという理由から、3大疾病に備える商品は《日本生命》以外にも様々な保険会社から発売されています。

いざ説明を受けると3大疾病って怖いね……

当然だけど、3大疾病の保障って用意したほうが良いんだよね?

「恐ろしい病気だから保険で備えよう!」というのは確かに至極まっとうな感想だと思います。

……ですが私としては「保険で3大疾病に備えるのはデメリットのほうが大きい」ので、「商品次第ではありますが、基本的には不要である」と考えています。

3大疾病保障は不要だと判断した根拠

「保険で3大疾病に備えるのはデメリットのほうが大きい」って言われても納得できないんだけど……?

死因の上位を占める病気なんだから、どう考えても備えは必要でしょう!

確かに、そう思われるのも無理はありません。

ですが

- 実際に3大疾病にかかる確率はどれぐらいか?

- 何歳の頃に罹患する可能性が高いか?

というデータを基にして考えると、「3大疾病全ての保障」を用意するメリットは薄いと言わざるを得ない為、オススメしません。

ということで、次項からは2つのデータを根拠にして「何故、3大疾病の保障がいらないのか?」を詳しく解説していきます。

実際のデータを見ると3大疾病保障は不要だとわかる

保険で特定の病気に備えるときに重要なのが

- その病気にかかる確率がどれぐらいなのか?

- 何歳で発症する可能性が高いのか?

という2つのデータです。

そして、それを検証していくと3大疾病は

- がんを除くとかかる可能性は決して高くない

- 発症するのは高齢になってからの可能性が非常に高い

という事が分かり、3大疾病全てを保険で保障するのは非効率的だと結論付けることができます。

ということで、ここからは実際のデータを見ていきましょう。

3大疾病の年齢別患者数(罹患数)と人口比率

「年齢別患者数のデータ」は以下の2つを使用します。

がんの患者数データ

国立がん研究センターの「全国がん登録」

データ元 2017年全国がん登録 / 年齢階級別がん罹患数・率

脳卒中・急性心筋梗塞の患者数データ

厚生労働省の「患者調査(2017)」

データ元 2017年患者調査 / 上巻第62表

罹患数と患者数の違いに関して

罹患数と患者数には、それぞれ以下のような違いがあります。

- 【がん】罹患数=1年間で新しくがんを発症した人数

- 【その他】患者数=ある時点での総患者数

また、人口比率は「年齢別患者数」を「年齢別の人口(2017)」で割って求めていきます。

では、まずは「がん」のデータから見ていきましょう。

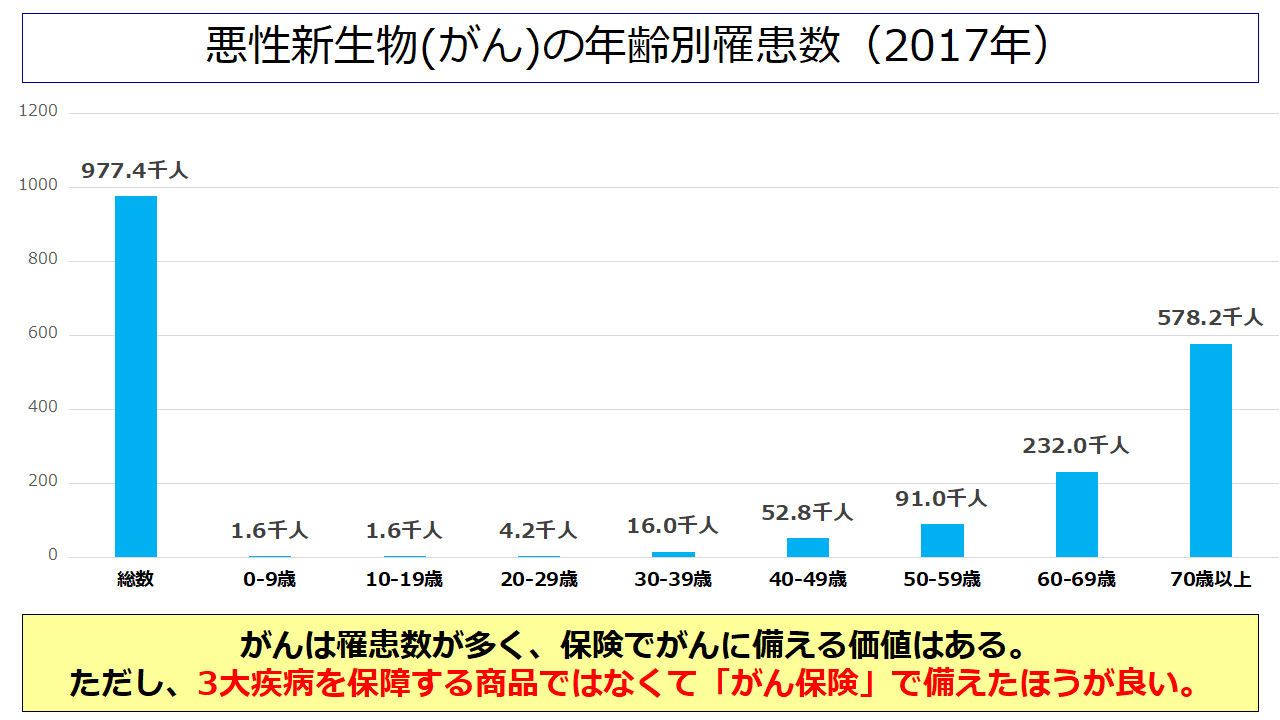

「がん」の年齢別罹患者数と罹患率

がんの年齢別罹患者数は以下の通りです。

年間の罹患者数は全国で97.7万人となっており、これは3大疾病の中で最も多い数値です。

また、後述する2つの病気と比較すると、現役世代(20代~50代)にも罹患者が多いのも特徴の一つと言えます。

続いて、年齢別の罹患率は以下の通りとなっています。

| 年齢 | 合計 | 0-9 | 10-19 | 20-29 | 30-39 | 40-49 | 50-59 | 60-69 | 70- |

| 人口 | 126,787 | 10,203 | 11,485 | 12,536 | 15,104 | 18,919 | 15,639 | 17,957 | 24,944 |

| 患者数 | 977.4 | 1.6 | 1.6 | 4.2 | 16 | 52.8 | 91 | 232 | 578.2 |

| 罹患率 | 0.77% | 0.02% | 0.01% | 0.03% | 0.11% | 0.28% | 0.58% | 1.29% | 2.32% |

| ※人口、患者数の単位は千人 | |||||||||

仕事で第一線を退き老後の生活が見えてくる60歳以降には罹患率が1%を超え、

統計上は60歳以降、100人に1人以上が「がん」に侵されるということを示唆しています。

う~ん……100人に1人程度ならまだいいような気もするけど、そういう訳じゃないの?

確かに100人に1人なら問題なさそうに見えますが、これはあくまでも1年間の数値です。

1年を乗り切っても翌年に罹る可能性が同じく1.292%ですので、丁度60歳の場合は70歳になるまでに(1.292%×10回)の賭けに勝つ必要があります。

つまり、60歳の人が70歳になるまでに、10%以上の確率で「がん」を発症する恐れがあるという訳ですね……

がんの保障は「がん保険」で用意したほうが良い

テレビで2人に1人はがんになるって言ってたけど、本当にそんな感じなんだ……

じゃあ、やっぱり3大疾病の保障は必要だよね?

最近では2人に1人どころか、3人に2人が「がん」になるというレベルですので、確実に「がん」の保障は用意したほうが良いですね。

……ただし、3大疾病全ての保障を用意する必要はなく、「がん」だけに備えれば十分です。

また、3大疾病の保障だと「がんになった時に必要な保障が受けられない可能性があります」ので、

がんに備えるのであれば、別途「がん保険」に加入して備えることをオススメします。

がん保険についての詳しい説明は以下の記事をご覧ください。

がん保険の関連記事

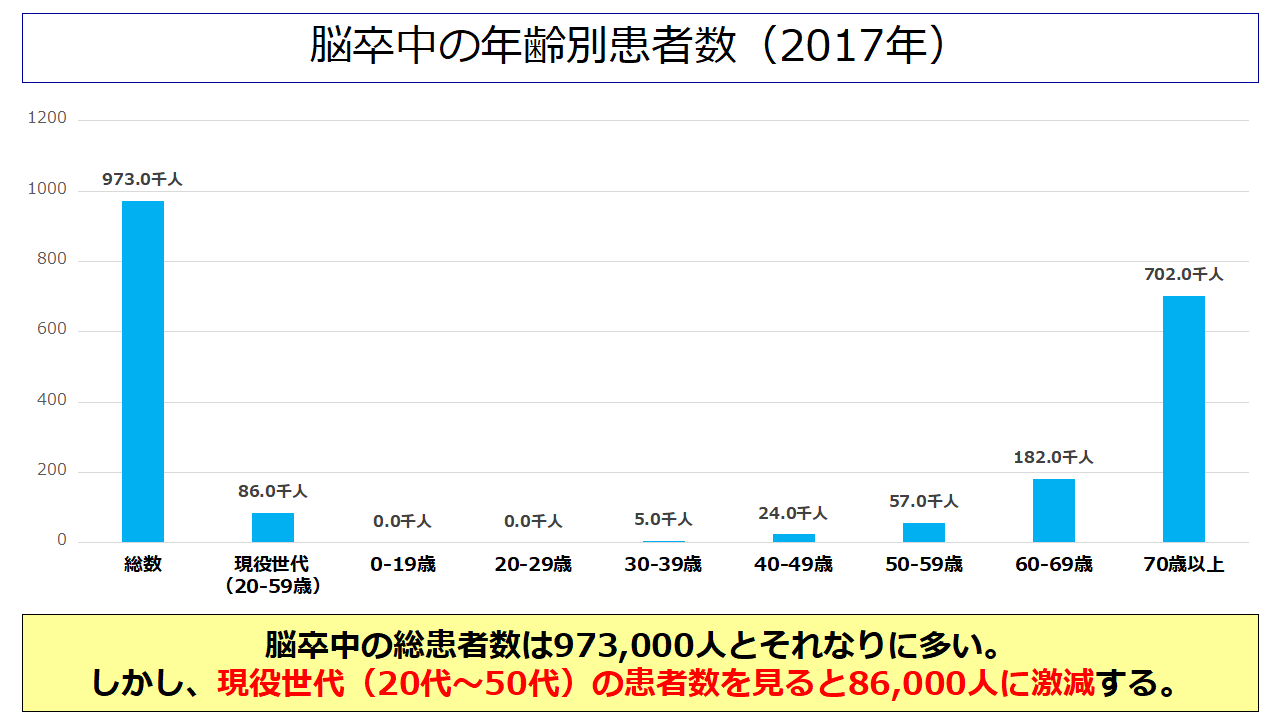

「脳卒中」の年齢別患者数と人口比率

脳卒中の年齢別患者数は以下の通りです。

脳卒中の患者数は全国で97.3万人となっており、そこそこ多い数値ではあります。

ですが、現役世代(20代~50代)をベースにしてみると、その患者数は8.6万人に激減することからもわかるように、基本的には高齢になってから発症しやすい病気であることが分かります。

続いて、脳卒中患者の人口に占める割合は以下の通りとなっています。

| 年齢 | 合計 | 現役世代 (20-59) | 0-19 | 20-29 | 30-39 | 40-49 | 50-59 | 60-69 | 70- |

| 人口 | 126,787 | 62,198 | 21,688 | 12,536 | 15,104 | 18,919 | 15,639 | 17,957 | 24,944 |

| 患者数 | 973 | 86 | 0 | 0 | 5 | 24 | 57 | 182 | 702 |

| 人口比 | 0.77% | 0.14% | 0.00% | 0.00% | 0.03% | 0.13% | 0.36% | 1.01% | 2.81% |

| ※人口、患者数の単位は千人 | |||||||||

このデータをもとに考えると、生涯で脳卒中を発症するのは130人に1人(0.77%)程度ですので、がんより圧倒的にリスクが低いのが分かりますね。

また、発症率の平均を上げているのは主に60代以上の高齢者である為、

現役世代に焦点を当てると、さらに発症率が低くなる(725人に1人程度)という点もポイントです。

以上のように、脳卒中は

- 生涯で発症する可能性が1%未満でありそこまで高くない

- 発症しているのはほとんどが高齢者である

という特徴がありますので、あえて脳卒中の保障を用意する意味は薄いと私は判断します。

脳卒中の保障は不要だが就業不能時の保障はあったほうが良い

でも、万が一罹ったりしたら後遺症が残る可能性があるんだよね……?

発症する確率が低いとはいえ不安……

確かに、そういった不安はごもっともです。

特に「運悪く30歳~50歳で発症した場合には、後遺症によって仕事ができなくなるリスクもあります」ので、そういった事態に備える保障は必要かもしれませんね。

さっきと言ってることが全く違うじゃない!

やっぱり脳卒中の保障はいるんでしょ!

いえ、必要な保障は「脳卒中の保障」ではなく「働けなくなった時の保障」です。

具体的に言うと「就業不能保険」を使う事で、『就業不能時の保障を一定期間用意できます』ので、仕事を引退する年齢(60~65歳)まではそちらを活用すると良いでしょう。

また、就業不能保険なら「病気・ケガに関わらず、医師から就業不能と診断された時に給付金が支払われる」為、脳卒中以外の病気でも保障を受け取れるというメリットがあります。

ですので、保障が「脳卒中」に限定されるような3大疾病の保障は不要だと考えます。

ポイント

就業不能保険の詳しい保障内容については「効率よく保障を用意する方法」をご覧ください。

それと、高齢になればなるほど発症しやすくなるんなら、老後も保障が必要な気もするんだけど?

万が一、寝たきりとかになったら不安だし……

確かに、そういった不安も持たれるかもしれませんね。

ただ、日本では65歳以上になると

- 介護保険の保障が受けやすくなる(介護保険制度)

- 75歳以上は医療費の自己負担が1割(後期高齢者医療制度)

- 場合によっては、65歳から自己負担が1割(後期高齢者医療の障害認定)

- 老齢基礎年金・老齢厚生年金が支給される(年金制度)

といった感じで、公的な医療保障・介護保障が非常に手厚くなります。

その為、65歳以降に脳卒中を発症した場合は「公的制度で大半がカバーできる」と考えられますので、高齢になった場合はそもそも保障が不要だと私は判断します。

以上のように

- 仕事をしている間は就業不能保険で対応したほうが良い

- 高齢になったらそもそも保障が不要

という2点から、改めて脳卒中の保障は不要であると断言します。

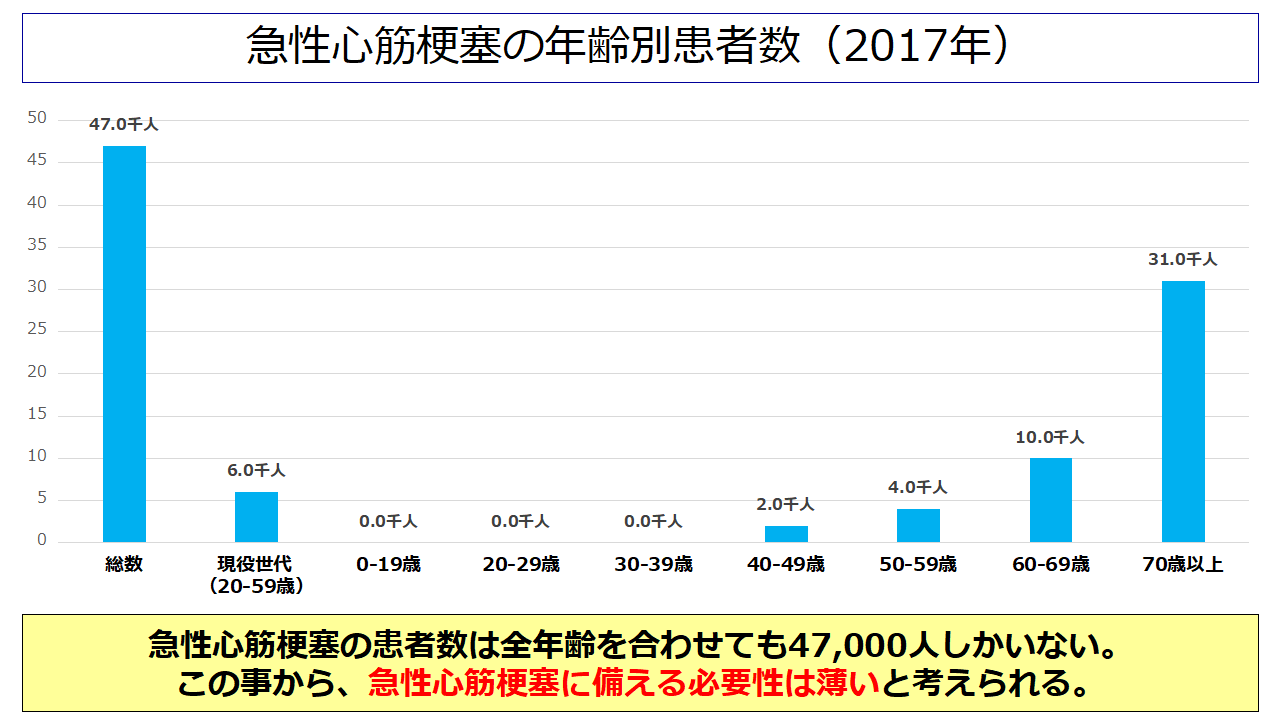

「急性心筋梗塞」の年齢別患者数と人口比率

急性心筋梗塞の年齢別患者数は以下の通りです。

年間の患者数は全国で4.7万人となっており、3大疾病の中でダントツに少ないですね。

加えて、患者のほとんどが高齢者であるという点もポイントです。

続いて、患者の人口に占める割合は以下の通りとなっています。

| 年齢 | 合計 | 現役世代 (20-59) | 0-19 | 20-29 | 30-39 | 40-49 | 50-59 | 60-69 | 70- |

| 人口 | 126,787 | 62,198 | 21,688 | 12,536 | 15,104 | 18,919 | 15,639 | 17,957 | 24,944 |

| 患者数 | 47 | 6 | 0 | 0 | 0 | 2 | 4 | 10 | 31 |

| 人口比 | 0.037% | 0.010% | 0.000% | 0.000% | 0.000% | 0.011% | 0.026% | 0.056% | 0.124% |

| ※人口、患者数の単位は千人 | |||||||||

現役世代(20-59歳)で見ると、30代までは発症するリスクがほぼなく、50代であっても3800人に1人が発症するというレベルで、ほぼほぼノーリスクですね。

また、70代以降でも800人に1人が発症するかなというレベルです。

急性心筋梗塞の保障は不要

論ずるに値しないというレベルですね。

少なくとも急性心筋梗塞の保障はいらないですし、万が一罹ってしまった場合も身体的な後遺症は「心臓の機能が低下しているため、疲れやすい、体力がない、無理がきかなくなった」という程度で、働けなくなる程度の後遺症が残る確率は決して高くないです。

むしろ、心筋梗塞を起こした場合は死亡率が約30%と高く、合併症が起こりやすいので、心筋梗塞に備えるよりも死亡に備えて死亡保険に加入するほうが優先度が高いでしょう。

効率よく保障を用意する方法

実際のデータを見てわかる通り「3大疾病のすべてを保障する保険」はあまりメリットが多くありません。

特に、もしあなたが「組立型保険」と呼ばれる商品に「3大疾病の保障」をつけているという場合には「大きく損をする可能性が極めて高い」ので至急、保障の見直しを行ってください。

組立型保険に3大疾病の保障をつけると損をする理由

組立型保険は10年程度で更新が必要な場合が多く、年齢を重ねるごとに保険料が大きく上がっていきます。

しかも、3大疾病はデータを見ていただければわかる通り

「高齢になってからじゃないと罹る可能性が低い病気」がほとんどです。

もしあなたが20歳~50歳までの間であれば

「罹る可能性も低い病気のために、高い保険料を支払い続けている」

という状態であり、めちゃくちゃ勿体ないので早急に見直したほうが良いでしょう。

また、組立型保険以外であっても、「3大疾病が保障される保険」というのは基本的に不要です。

現在、3大疾病の保障される商品に入っている場合は、そちらを見直しすることをオススメします。

とりあえず《3大疾病の保障》が無駄なのは分かったけど、具体的にどうしたらいいの?

一番手っ取り早いのは先ほどから私が言っている通り、他の種類の保険を組み合わせて保障を作ることですね。

複数の商品を組み合わせれば、《今契約している保障》以下の保険料で、より無駄のない保障を手にすることは簡単にできます。

簡単にできると言われてもなぁ……

そもそも複数の商品の情報を集めたり、保険の勉強をする時間や気力がないから無理だよ。

そういう場合には、プロの力を借りるのが一番簡単なのでオススメです。

具体的には、保険ショップなどが行っている「保険の無料相談サービス」を活用することで、

手間なく手軽により良い組み合わせを見つけることができますので、保険のことを自力で全てやるのは辛い……と感じる方は活用してみると良いでしょう。

保険相談サービスに関する情報はこちら

また、自力で見直したいという方向けには、例として複数の商品を組み合わせて保障を用意した場合に、「3大疾病を保障する商品」と比較してどれぐらい安く、

どれくらい保障が充実するかを私が実際に試算してみましたので、こちらをたたき台にしていただければと思います。

3大疾病の保障の中から本当に必要な保障を抜き出す

例として最初のほうに紹介した日本生命の《3大疾病保障保険》を見直す場合のプランを考えましょう。

《3大疾病保障保険》の保障は以下の通りです。

【見積条件】契約年齢 : 30歳 / 性別 : 男性

| 死亡保険金 | 3大疾病に罹ることなく死亡した場合 : 1,000万円 |

| 3大疾病保険金(がん) | がんと診断された場合 : 1,000万円 |

| 3大疾病保険金(脳卒中) | 脳卒中で所定の状態になった場合 : 1,000万円 |

| 3大疾病保険金(急性心筋梗塞) | 急性心筋梗塞で所定の状態になった場合 : 1,000万円 |

| 保障期間 | 15年間 |

| 保険料(更新後保険料) | 4,330円(更新後 : 13,990円) |

保険金額が1000万円と高額ですが、恐らく、後遺症等で働けなくなった時を見越しての保険金額の設定だと思われます。

30歳男性の保険料が4,330円(更新後13,990円)で、保険金額が1,000万円ですので、今回はこれ以下の保険料とこれ以上に効率の良い保障を目指します。

まず、こちらの中から、本当に必要な保障だけを抜き出します。

先ほどから再三申し上げている通り、3大疾病の中でも「がん」だけは絶対に保障を用意したほうが良いので、そちらは抜き出します。

そして、それ以外はいらないのでばっさりカット、すると「がんの保障」だけになります。

ですが、万が一、仕事で現役バリバリの時に「脳卒中」に罹って後遺症で仕事ができなくなるリスクもありますので、そちらに備えるために「働けなくなった時に備える保険」である《就業不能保険》を追加します。

後は……一応、比較の為に1,000万円の死亡保障も追加しておきましょうか。

以上で必要な保障の抜き出しは終わりです。

ですので、必要な保険は

ポイント

- がん保険

- 就業不能保険

- 死亡保険(1,000万円)

の3つですね。

今回はこれらを《3大疾病保障保険》以下の保険料で用意できるかを試してみます。

他社の保険を組み合わせて保障を作った結果

選定や調査の段階はあまり面白くもないので飛ばしまして、いきなりですが、結果から発表していきます。

他社の保険を組み合わせて必要な保障を準備した結果は以下のようになりました。

| 組み合わせて保障を用意した場合 | |||

| 保険の種類 (保険会社) | 保障名 | 保障内容 | 保障期間 |

| 定期保険 (SBI生命) | 死亡保険金 | 死亡した時 : 1,000万円 | 60歳まで |

| 終身がん保険 (チューリッヒ生命)※1 | 抗がん剤治療給付金 | 保険適応の抗がん剤・ホルモン剤治療を受けた月ごとに20万円を給付 | 終身 |

| 自由診療抗がん剤・ホルモン剤給付金 | 自由診療による所定の抗がん剤・ホルモン剤治療を受けた月ごとに40万円給付(通算12カ月が限度) | 終身 | |

| 放射線治療給付金 | 放射線治療を受けた月ごとに20万円給付 | 終身 | |

| 先進医療給付金 | 先進医療を受けたとき A.先進医療にかかる技術料と同額(通算2,000万円まで) B.一時金 : 15万円 をそれぞれ支払い | 終身 | |

| 就業不能保険 (SBI生命) | 就業不能給付金 | 病気やケガで働けなくなってから60日経過後もまだ働けない場合、その状態が治るまで、毎月10万円支払い。(精神疾患の場合は通算18回まで支払い) 【保障例】 40歳で就業不能状態となり、60歳まで継続した場合の支払総額は2,380万円。(60歳になるまでの20年間、毎月10万円を受け取れる。) | 60歳まで |

| ※1終身がん保険はガン(悪性新生物)と診断確定されたら、以後、保険料払込が不要。 | |||

ポイントは以下の通りです。

- 定期保険 : 保険料が最安で、かつ、60歳まで更新がない商品を採用

- 就業不能保険 : もしもの時に備えて、60歳までの保障を用意した

- がん保険 : 実際の治療を考えて抗がん剤治療時の保障が手厚い商品を採用した

そして、これだけの保障にした場合、保険料は以下の通りとなります。

| 複数社の保険を組み合わせた場合の保険料 | |

| 保険の名称 | 30歳男性の月額保険料 |

| 定期保険 | 1,780円 |

| 就業不能保険 | 1,850円 |

| 終身がん保険 | 1,849円 |

| 全ての合計 | 5,479円 |

《3大疾病保障保険》の契約当初の保険料が4,330円ですので、それと比較すると1,000円ほど上がってしまいましたね。

全然だめじゃないの!

いやいや、確かに30歳の時点ではちょっと高くなりましたが、トータルで見るとめちゃくちゃ安くなってますよ!

何故なら、私が選んだ保険は全て更新がない商品で、保険料が契約当初から変わらないからです。

その為、長く継続すればするほど、《3大疾病保障保険》よりもお得になっていくのです。

どれぐらいお得になるのかは次のまとめで発表していきますね。

3大疾病保障保険との比較(保障内容)

以下は《3大疾病保障保険》と他社商品を組み合わせた場合の保障内容を比較して表にまとめたものです。

| 保障内容の比較 | ||

| 保障名 | 日本生命《3大疾病保障保険》 | 複数の保険を組み合わせた場合 |

| 死亡保障 | 3大疾病に罹ることなく死亡した場合 : 1,000万円(3大疾病で給付金を受け取っていると支払われない) | 死亡時 : 1,000万円(ほかの給付金に関係なく受け取れる) |

| がんの保障 | がんと診断された場合 : 1,000万円 | A.保険適応の抗がん剤・ホルモン剤治療を受けた時 : 月ごとに20万円 B.自由診療による所定の抗がん剤・ホルモン剤治療を受けた時 : 月ごとに40万円(通算12カ月が限度) C.放射線治療を受けた時 : 20万円(1月に1回が限度) 以上を、それぞれ支払い(通算で2,000万円まで) |

| 先進医療の保障 | – | 「がん」で先進医療を受けたとき A.先進医療にかかる技術料と同額(通算2,000万円まで) B.一時金 : 15万円 以上をそれぞれ支払い |

| 脳卒中の保障 | 脳卒中で所定の状態になった場合 : 1,000万円(※必要なし) | (就業不能保険で代用) |

| 急性心筋梗塞の保障 | 急性心筋梗塞で所定の状態になった場合 : 1,000万円(※必要なし) | (急性心筋梗塞の保障は不要) |

| 就業不能時の保障 | – | 病気やケガで働けなくなってから60日経過後もまだ働けない場合、その状態が治るまで、毎月10万円支払い。(精神疾患の場合は通算18回まで支払い) 【保障例】 40歳で就業不能状態となり、60歳まで継続した場合の支払総額は2,380万円。(60歳になるまでの20年間、毎月10万円を受け取れる。) |

| 保障期間 | 15年更新(更新時、保険料が上がる) | がんは終身、それ以外は60歳まで(保険料は契約当初から変更なし) |

優れている点を赤色、劣っている点を青色で表記しています。

特に差がついているのは、働けなくなった時の保障と、がんの保障の部分ですね。

就業不能時の保障に関しては、《3大疾病保障保険》では保障されていたけど実際にはそこまで必要がない《脳卒中・急性心筋梗塞・介護》の保障をばっさりカットし、

就業不能状態になったら病気でもケガでも保障が受けられる就業不能保険に一本化しています。

また、3大疾病の中で唯一保障を用意するべき《がん》に対しては、がん保険を使うことで手厚くカバーしています。

でも《3大疾病保障保険》のほうはまとまって1,000万円がもらえるんだよね?

がん保険とか就業不能保険よりお得じゃない?

確かに、そういう考え方もできますね。

ですが、そもそもとして3大疾病に罹ったからと言っても、1,000万円という大金を一時金で受け取る必要性はありません。

必要以上に給付金が貰える保険よりも、必要なときに必要なだけの給付金が受け取れる保険の方が効率的であり、

何より保険料がかなり安くなりますので、基本的には組み合わせた保障のほうが良いですね。

保障の面でも組み合わせたほうが勝手が良い

また、組み合わせたプランの方はいざという時に《3大疾病保障保険》よりも大きな保障が受け取れるように設計してあります。

例えば

- がんに罹って5年以上の闘病生活が続いた場合

- 40歳で脳卒中を発症して60歳まで働けなくなった場合

- がんや脳卒中で闘病生活が数年続いていたが、亡くなってしまった場合

- がんに罹って、先進医療や自由診療の抗がん剤を使った場合

などの場合には、《3大疾病保障保険》よりもはるかに高額な保障が得られます。

がんに罹って5年以上の闘病生活が続いた場合

がんに罹って5年以上、仕事をつづけながら通院で「健康保険が適応される抗がん剤治療」を受けた場合には、

組み合わせたプランは1,200万円が受け取れますので、治療が長期に渡れば3大疾病保障保険よりも有利となります。

計算式

抗がん剤治療時の給付金月額 × 月数 = 給付金総額

20万円 × 60か月 = 1,200万円

5年以上治療が続く確率

がん罹患者またはがん罹患経験者のアンケート結果をみると、がんの治療期間が5年以上だと答えた人の割合は9.3%でしたので、多くはないけど十分あり得るレベルだと言えます。

40歳で脳卒中を発症して60歳まで働けなくなった場合

運悪く40歳で脳卒中を発症してしまい後遺症によって60歳まで働けなくなってしまった場合は、組み合わせたプランは2,380万円が受け取れますので、3大疾病保障保険よりも有利となります。

計算式

就業不能時の給付金月額 × (月数 – 2か月【保障対象外期間】)= 給付金総額

20万円 × (240か月 – 2か月) = 2,380万円

がんや脳卒中で就業不能になり闘病生活が続いていたが、60歳になる前に亡くなってしまった場合

3大疾病保障保険と違って「がんや就業不能の保障と死亡保障はそれぞれ独立しています」ので、

万が一3大疾病に罹った後になくなってしまった場合には、組み合わせたプランのほうが多く保障を受け取ることができます。

がんに罹って、先進医療や自由診療の抗がん剤を使った場合

がんに罹って、陽子線治療や重粒子線治療などの先進医療(1回あたり平均300万円程度の自己負担)を受けた場合や、

保険認可されていない抗がん剤を使った場合(全額自己負担)は、3大疾病保障保険よりも有利となる可能性があります。

保障に関してのまとめ

以上のように、組み合わせたプランの方は本当に保障が必要な時に大きな保障が受け取れますので、

一律で必ず決まった額しか受け取れない商品よりも使い勝手が良く優秀だと判断できるかと思います。

また、後述するように保険料も含めて考えると「組み合わせたプランの方が極めてコストパフォーマンスが高い」為、私としては組み合わせたプランをオススメします。

3大疾病保障保険との比較(保険料)

続いては保険料の比較です。

30歳男性が60歳になるまで保障を継続すると仮定した場合の、30年間の払込保険料総額は以下の通りとなりました。

| 保障期間 | 3大疾病保障保険 | 複数の保険の組み合わせ | ||

| 月額保険料 | 期間中の総額 | 月額保険料 | 期間中の総額 | |

| 30-44歳(契約時) | 4,330円 | 779,400円 | 5,479円 | 986,220円 |

| 45-59歳(更新1回) | 13,990円 | 2,518,200円 | 5,479円 | 986,220円 |

| 30-59歳の累計 | – | 3,297,600円 | – | 1,972,440円 |

| 30年間の払込保険料の差額 = ±1,325,160円 | ||||

保険料に関しても、3大疾病保障保険の方が劣るという結果となりました。

当初15年では3大疾病保障保険の方が安いものの更新をしてからは逆転、

最終的に60歳になった時点での払込総額は3大疾病保障保険の方が130万円も多くなります。

130万円もあれば、ちょっとしたリフォームや車の買い替え、あるいは老後に向けて貯金などを行う事が十分に可能です。

つまり、3大疾病保障保険を契約するという事は、130万円を手にする権利を捨てて、その分を保険会社に寄付するのと同じという事です。

……これでも、あなたは《3大疾病全てが保障される保険》を契約したいと思いますか?

★現在、3大疾病保険を契約しているという人、または、契約を検討しているという人は以下の記事をご覧ください。

こちらの記事を読めば「3大疾病保険以上の保障を3大疾病保険以下の保険料で実現する方法」が分かります。

将来的に後悔をしない為にも、是非、今すぐ行動をしましょう

まとめ

- 3大疾病の保障は基本的に必要ない!

- 3大疾病の中でも特にリスクが高い「がん」だけは保障が必要

- 働けなくなるリスクに備える場合は《就業不能保険》が有効

- 3大疾病を保障する保険を契約すると損をするリスクが高い

- 《がん保険》+《就業不能保険》の組み合わせがオススメ

以上、「三大疾病の保障って本当に必要なのか?」という疑問に対する回答でした。

《3大疾病を保障する保険》はデメリットのほうが大きいので、契約している場合は早急に見直すようにしましょう。

次 → 【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

-

【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

続きを見る