今入っている保険の保障内容をざっくりと見たんだけど、保障内容の中に《要介護状態になった時の保障》があったんだよね。

この保障って必要なのかな?

こういった疑問にお答えします。

先に結論から申し上げますと「要介護状態に備える保障」をあえて生命保険で用意する意味は薄いです。

正直、生命保険で用意するぐらいなら、その保険料を貯金に回したほうがまだマシだと思います。

このページでは元保険代理店勤務でFPの私が「実際に要介護状態になる確率」などのデータを基に

- 《要介護状態になった場合の保障》をあえて用意する必要がない理由

- 要介護状態の認定を受けている人の年齢別分布

- 実際に要介護状態になる確率

- 他の保険でより効率よく保障を用意する方法

などを解説していきます。

現在、要介護状態の保障がある商品を契約しているという人や、要介護状態を保障する商品を検討しているという人は、少しお時間を取ってお読みいただければと思います。

目次

《要介護状態になった場合の保障》は基本的に不要

まず、要介護状態に備える保険はそもそもどういった保障内容なのかについて、実際の商品を参考に見ていきましょう。

以下は日本生命から発売されている《介護保障保険》の保障内容です。

公的介護保険制度の要介護2~5と認定された場合には介護保険金が受け取れて、要介護状態と認定されずに亡くなった場合には死亡保険金が受け取れるという保障内容です。

要介護状態になる=日常生活が満足に送れなくなる(働けなくなる)可能性が高いという理由から、要介護に備える商品は《日本生命》以外にも複数の保険会社から発売されています。

もし自分が要介護状態になったらと思うと嫌だなぁ……

家族には迷惑を掛けたくないけど、万が一、寝たきりになってしまった場合にはせめてお金ぐらいは残せるようにしたいから、こういう保険も必要なのかな……

確かに、万が一、自分や家族が要介護状態になってしまったら……と考えると不安かもしれません。

ですが、冒頭でも書いた通り「要介護状態の保障は基本的に不要」だと私は考えています。

実際のデータを見ると要介護の保障は不要だとわかる

保障は不要って言われても不安なものは不安なんだよね……

不要だって断言する根拠は何なの?

保険で特定の状態に備えるときに重要なのが

- その状態になる確率がどれぐらいなのか?

- 保障期間中にそうなってしまう確率はどれぐらいなのか?

という2つのデータです。

そして、そのデータを検証していくと

- 要介護状態になる確率は決して高くない

- 要介護状態になるのは高齢の人が多く、保障期間中に高確率で保障が受けられるとはとても言えない

という事が分かり、要介護の保障を保険で保障するのは非効率的だと結論付けることができます。

ということで、ここからは実際のデータを見ていきましょう。

要介護状態の年齢別分布

「要介護状態の年齢別分布」のデータは以下の使用しています。

要介護の年齢別分布データ

厚生労働省の「介護保険事業状況報告」

データ元 平成29年度 介護保険事業状況報告(年報) / 全国計

また、要介護状態になる確率は「年齢別分布の認定者数」を「年齢別の人口(2017)」で割って求めていきます。

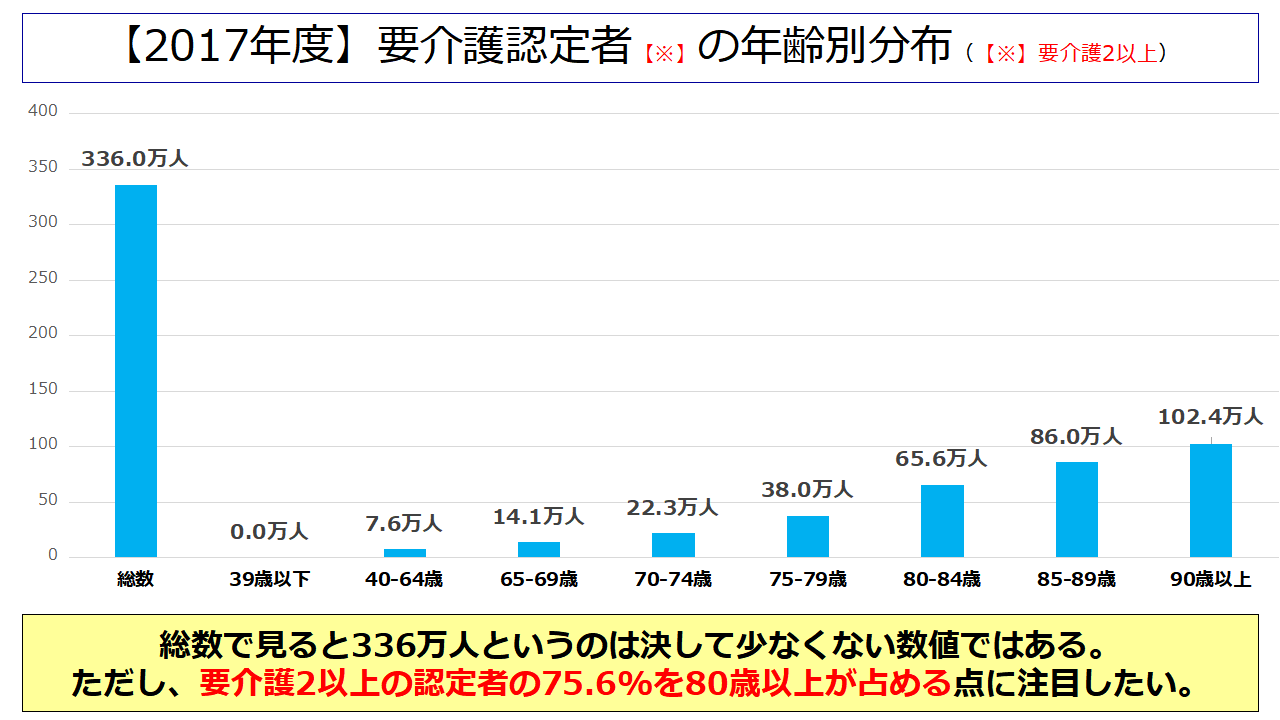

では早速ですが、要介護状態に認定された人の年齢別分布を見ていきましょう。

2017年度時点で要介護2以上の認定を受けている人の数は累計で336万人となっており、それなりに多い数値になっています。

しかし、ここで重要なのは認定者の約75.6%(254万人)が80歳以上の高齢者であるという事実です。

反面、定年前で仕事をバリバリしている世代は認定者数がかなり少なく、40-64歳の認定者は合計でも7.6万人(全体の約2.2%)であるという点も注目したいところですね。

39歳以下が0人なのはおかしくない……?

データから漏れてるんじゃないの?

39歳以下はそもそも介護保険の対象外ですので0人であっています。(介護保険は40歳になったら強制加入で、保険料は健康保険に上乗せされて引かれるようになります。)

なお、民間の介護保険であれば「生命保険会社の定める所定の要介護状態(寝たきりなど)」に認定されたら39歳以下でも保険金が受け取れますので、

そういった点では介護保障にメリットはあるといえなくもないです。

しかし、上の年齢別の分布を見ればわかる通り「若いときに要介護状態になる可能性は低い」ですし、

万が一、寝たきりになった場合を考えるなら「介護保険よりも就業不能保険の方がより手厚い保障が受けられます」ので、そちらのほうがオススメですね。

要介護状態になる確率(年齢別)

続いて、年齢別の認定者の割合は以下の通りとなっています。

| 年齢 | 合計 | 0-39 | 40-64 | 65-69 | 70-74 | 75-79 | 80-84 | 85-89 | 90- |

| 人口 | 12678.7 | 4932.8 | 4244.4 | 1007.1 | 759.4 | 669.1 | 526.3 | 336.2 | 203.4 |

| 認定数 | 336 | 0 | 7.6 | 14.1 | 22.3 | 38 | 65.6 | 86 | 102.4 |

| 人口比 | 2.65% | 0.00% | 0.18% | 1.40% | 2.94% | 5.68% | 12.46% | 25.58% | 50.34% |

| ※人口、認定者数の単位は万人 | |||||||||

仕事で現役の世代(20代~64歳まで)の認定率は人口比で0.1%程度しかなく、要介護状態とはほぼほぼ無縁と言っても過言ではないことが分かりますね。

また、40~64歳の認定数が極めて少ないのは、そもそもとして「65歳未満の人が要介護認定を受けるための条件が、65歳以上よりもはるかに厳しい」という理由もあります。

65歳未満だと「特定の疾病が原因で日常生活の自立が困難になっており、要介護・要支援状態が6ヶ月以上にわたって続くことが予想される場合」にしか認定を受けることができないので、

特定疾病以外の病気・事故・ケガ・老化などにより寝たきりになってしまっても、基本的に認定を受けることができません。

特定の病気にかかってないと寝たきりでも認定されないの!?

じゃあ介護保険制度なんて全く意味ないじゃん!

65歳未満の人が日常生活の自立が困難な状態になれば障害年金が支給されますので、65歳未満の人は基本的にはそちらの制度を使うことになります。

ですので、あくまでも介護保険制度は65歳以上の高齢者に向けた制度であるという認識しておいたほうが良いですね。

逆に言うと、65歳未満なのに要介護の保障を用意する必要性はほとんどないという事です。

老後の要介護認定に備えて介護保険に加入するメリットも薄い

でも、高齢になればなるほど要介護状態になる確率も上がるんでしょ?

だったら、介護の保障は必要じゃない?

確かに、65歳を超えると認定率が上がり、80歳以上になると10人に1人、90歳以上だと2人に1人が認定を受けているのは事実です。

ですが、それを踏まえても介護保険で備えるのは全くオススメできません。

介護保険が更新型の場合は保険料が払い損に可能性が高い

まず第一に、介護保険が更新型(10年や15年ごとに更新がある保険)の場合だと更新の度に保険料が上がりますので、要介護の認定を受けるまでに多額の保険料を支払うことになる可能性があります。

最悪、受け取れる保険金よりも払い込んだ保険料のほうが多くなって払い損になるリスクもありますので、介護保険を契約するぐらいなら他の貯蓄性のある保険(終身保険など)を契約したほうが良いですね。

また、更新型だと年齢を重ねるごとに保険料が上がる為、一番保障が必要になる65歳以降に最も保険料が高くなります。

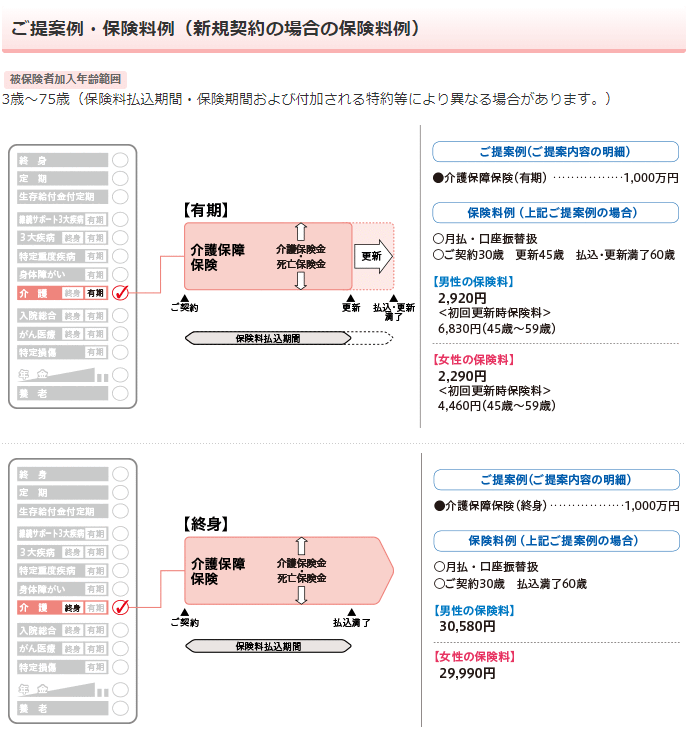

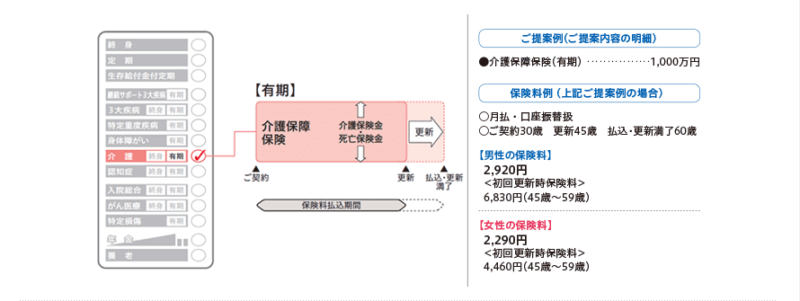

参考までに、冒頭で取り上げた日本生命の介護保障保険(有期型)を例にとってみましょう。

この保障だと、確かに要介護状態になった場合には1,000万円が受け取れます。

ですが、そもそもとして30歳の人が60歳になるまでに要介護状態になる確率がどれぐらいあるというのでしょうか?

……先ほど取り上げたデータを見ればわかる通り、99.9%の人はそうならないことが分かりますよね?

となると、まず30歳から44歳までの保険料総額525,600円と、45歳から60歳までの保険料総額1,229,400円、合計で1,755,000円が無駄になる可能性が高いです。

そしてもう1点注目したいのが、45歳になったタイミングの更新で保険料が2,920円から6,830円へと、約2.4倍になっていることです。

ほぼノーリスクだった30歳~44歳から「0.1%ぐらいは可能性があるかな?」という程度の45~60歳になった時でさえ更新時に保険料が2.4倍になるのですから、

認定される人が増えてくる60歳以降の更新では果たして、保険料は何倍になってしまうのでしょうか?

……それを考えると、とてもじゃないですが私としては介護保険をオススメすることができません。

また、更新で保険料が上がれば当然、家計への負担は大きくなります。

特に仕事を辞めて年金生活者となり収入が減った時期に更新があったら、保険料の増加が生活を圧迫するのは目に見えています。

家計が苦しくなったら、今まで続けていた介護保険の解約・若しくは保険金の減額をせざるを得なくなるでしょう。

そうなれば、もう終わりです。

解約後や減額後に要介護状態になってしまっても満足な保障を受けられなくなり、完全に保険料が払い損になってしまいます。

以上のように、更新型の介護保険には多大なリスクがありますので、あえて更新型の介護保険を契約する必要はありません。

介護保険に支払う保険料を、全額、貯蓄型の保険や貯金などに回したほうが遥かに大きなメリットが得られますので、そうしたほうが良いですね。

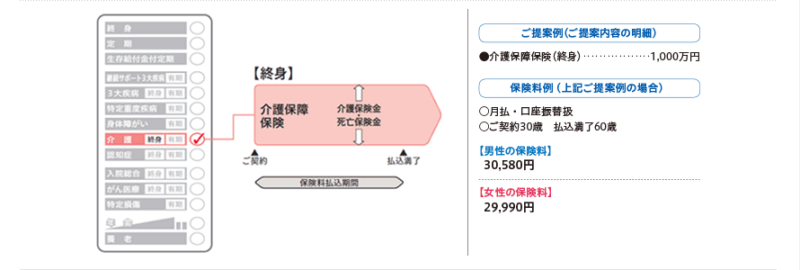

終身型の介護保険も特にメリットはない

じゃあ、終身型の介護保険はどうなの?

終身型なら保険料は変わらないし、保障も一生涯続くから最適じゃない?

確かに、終身型の介護保険であれば保険料は一定ですし、保障も一生涯続くというメリットはあります。

ですが終身型はそのメリットの代わりに、保険料がかなり高いです。

以下は、日本生命の介護保障保険(終身型)の保障内容と保険料です。

30歳男性の場合だと払い込み満了となる60歳になるまで毎月30,580円を払い続ける必要があります。

そして、もしその通りに支払った場合は30年間の保険料総額は1,100万8,800円となり、なんと保険金額の1,000万円を軽く超えてしまいます。

となると、終身型で損をしない為には保険料払込期間中(30歳~59歳までの間)に要介護状態に認定されないといけない訳ですが……ご存じの通り、99.9%の人はそうなりません。

20歳の死亡率が約0.03%、55歳の死亡率が約0.3%なので、払込期間中に死亡する可能性のほうが高いレベルです。

つまり、契約した時点で100万8,800円の損がほぼ確定しているようなものなのです。

だったら、100万で30歳~64歳までの死亡保障や就業不能時の保障を用意して、残りの1,000万円は貯蓄性の高い保険や運用に回したほうが、遥かにメリットが大きいことがわかるかと思います。

以上のように、終身型の介護保険も必要性は皆無だと私は断言します。

効率よく保障を用意する方法

実際のデータを見てわかる通り「介護保険」は基本的には不要です。

特に、もしあなたが「組立型保険」と呼ばれる商品に「要介護状態の保障」をつけているという場合には前述の通り「大きく損をする可能性が極めて高い」ので至急、保障の見直しを行ってください。

組立型保険に要介護の保障を付けると損をする理由

組立型保険は10年程度で更新が必要な場合が多く、年齢を重ねるごとに保険料が大きく上がっていきます。

また、データを見ていただければわかる通り

「要介護状態の認定を受けているのは高齢の方がほとんどを占めます」。

もしあなたが20歳~50歳までの間であれば

「0.1%の確率で起こるリスクのために、高い保険料を支払い続けている」

という状態であり、めちゃくちゃ勿体ないので早急に見直したほうが良いでしょう。

また、組立型保険以外であっても、「介護保険」というのは基本的に不要です。

現在、要介護状態の保障される商品に入っている場合は、そちらを見直しすることをオススメします。

とりあえず《要介護の保障》が無駄なのは分かったけど、具体的にどうしたらいいの?

あと、要介護状態はともかくとして、病気やケガで働けなくなったり、寝たきりになった時に備える方法ってないの……?

まず、介護保険は解約を検討してください。

そして、それと並行して「就業不能保険」や「貯蓄型の保険」など、介護保険の代替となる保険について勉強し、自分に合った保障を自分なりに組み立てられるようにしましょう。

複数の商品を組み合わせれば、《今契約している保険》以下の保険料で、より無駄のない保障を手にすることは簡単にできます。

簡単にできると言われてもなぁ……

そもそも複数の商品の情報を集めたり、保険の勉強をする時間や気力がないから無理だよ。

そういう場合には、プロの力を借りるのが一番簡単なのでオススメです。

具体的には、保険ショップなどが行っている「保険の無料相談サービス」を活用することで、

手間なく手軽により良い組み合わせを見つけることができますので、保険のことを自力で全てやるのは辛い……と感じる方は活用してみると良いでしょう。

保険相談サービスに関する情報はこちら

また、自力で見直したいという方向けには例として、複数の商品を組み合わせて保障を用意した場合「介護保険」と比較してどれぐらい安く、

どれくらい保障が充実するかを私が実際に試算してみましたので、こちらをたたき台にしていただければと思います。

実際に【介護保険】を見直してみた

例として先ほど紹介した日本生命の《介護保障保険(終身型)》を見直す場合のプランを考えましょう。

《介護保障保険(終身型)》の保障は以下の通りです。

【見積条件】 契約年齢 : 30歳 / 性別 : 男性

| 死亡保険金 | 介護保険金を受け取ることなく死亡した時 : 1,000万円 |

| 介護保険金 | 1.公的介護保険制度の要介護2~5と認定された時 2.保険会社の定める所定の要介護状態となった時 いずれかに該当した場合 : 1,000万円 |

| 保障期間 | 終身 |

| 保険料 | 30,580円 |

| 払込期間 | 60歳まで(30年間) |

| 60歳までの保険料総額 | 11,008,800円 |

保険金額が1000万円と高額ですが払込額がそれを上回ってしまっているので、それを解消しつつ以下の4点を達成するプランを考えてみます。

- 60歳時点で1,000万円以上の資金を残す

- 働けなくなるリスクに備えて就業不能時の保障を用意する

- 60歳未満の時の死亡保障をより手厚くする

- 保険料を介護保険よりも抑える

ですので、必要な保険は

ポイント

- 就業不能保険

- 貯蓄性のある死亡保険

- 掛け捨ての死亡保険

の3つですね。

他社の保険を組み合わせて保障を作った結果

選定や調査の段階はあまり面白くもないので飛ばしまして、いきなりですが、結果から発表していきます。

他社の保険を組み合わせて必要な保障を準備した結果は以下のようになりました。

| 組み合わせて保障を用意した場合 | |||

| 保険の種類 (保険会社) | 保障名 | 保障内容 | 保障期間 |

| 収入保障保険 (アクサダイレクト生命) | 死亡保険金 | 死亡した場合、60歳になる年まで、月額15万円の年金が受け取れる。(死亡した場合の受け取り総額 → 40歳:3,600万円 / 50歳:1,800万円) | 60歳まで |

| 終身保険 (オリックス生命) | 死亡保険金 | 死亡した場合、1,200万円が受け取れる。(60歳時点で解約した場合の返戻金 : 1,032万円) | 終身※ |

| 就業不能保険 (SBI生命) | 就業不能給付金 | 病気やケガで働けなくなってから60日経過後もまだ働けない場合、その状態が治るまで、毎月10万円支払い。(精神疾患の場合は通算18回まで支払い) 【保障例】 40歳で就業不能状態となり、60歳まで継続した場合の支払総額は2,380万円。(60歳になるまでの20年間、毎月10万円を受け取れる。) | 60歳まで |

| ※終身保険の保険料払込期間は60歳まで | |||

ポイントは以下の通りです。

- 収入保障保険 : 保険料が安く、かつ、保障が手厚い商品を採用

- 終身保険 : 払い込んだ保険料以上の解約返戻金が受け取れる商品を採用

- 就業不能保険 : もしもの時に備えて、60歳までの保障を用意した

そして、この組み合わせにした場合、保険料は以下の通りとなります。

| 複数社の保険を組み合わせた場合の保険料 | |

| 保険の名称 | 30歳男性の月額保険料 |

| 収入保障保険 | 3,750円 |

| 終身保険 | 21,636円 |

| 就業不能保険 | 1,850円 |

| 全ての合計 | 27,236円 |

《3大疾病保障保険》の保険料が30,580円ですので、それと比較すると毎月3,000円程度の節約となります。

しかも、後述するように保障内容も断然組み合わせたプランのほうが手厚い為、保険料面・保障面、どちらにおいても見直し後のほうが有利となっています。

介護保険との比較(保障内容)

以下は《介護保障保険》と他社商品を組み合わせた場合の保障内容を比較して表にまとめたものです。

| 保障内容の比較 | ||

| 保障名 | 日本生命《介護保障保険》 | 複数の保険を組み合わせた場合 |

| 死亡保険金(終身) | 介護保険金を受け取ることなく死亡した時 : 1,000万円 | 死亡時 : 1,200万円 (60歳時点で解約した場合の返戻金 : 1,032万円) |

| 死亡保険金(有期) | – | 死亡した場合、60歳になる年まで、月額15万円の年金を支払い(死亡した場合の受け取り総額 → 40歳:3,600万円 / 50歳:1,800万円) |

| 介護の保障 | 1.公的介護保険制度の要介護2~5と認定された時 2.保険会社の定める所定の要介護状態となった時 いずれかに該当した場合 : 1,000万円 | (就業不能保険で代用) |

| 就業不能時の保障 | – | 病気やケガで働けなくなってから60日経過後もまだ働けない場合、その状態が治るまで、毎月10万円支払い。(精神疾患の場合は通算18回まで支払い) 【保障例】 40歳で就業不能状態となり、60歳まで継続した場合の支払総額は2,380万円。(60歳になるまでの20年間、毎月10万円を受け取れる。) |

| 保障期間 | 終身 | 終身保険は終身、それ以外は60歳まで |

優れている点を赤色、劣っている点を青色で表記しています。

死亡保障についても、就業不能時の保障についても、見直し前よりも格段に手厚くなっていることがわかるかと思います。

就業不能時の保障に関しては、公的な介護保険制度ではフォローしきれていなかった「30歳~59歳までの人が万が一、特定疾病以外で寝たきりになった場合のリスク」に対応できるようにしています。

また、就業不能状態が長期間続いた場合には見直し前よりも手厚い保障が受けられるようになっているにもポイントですね。

続いて、死亡保障についてですが、まず一生涯の死亡保障を1,000万円から1,200万円に増額しています。

加えて、30歳から59歳までに万が一のことがあった場合には、亡くなった人が60歳になる年まで遺族が毎月15万円の年金を受け取れるようにしていますので、

もしそういったことが起こった場合は終身保険の1,200万円に+αで保険金が受け取れます。

以上のように、死亡保障も見直し前より大幅に手厚くなっていることがお分かりいただけるかと思います。

でも《介護保障保険》と違って老後は要介護の保障はないよね?

確かに保障は手厚くなったけど、老後に要介護状態になった場合には備えられないんじゃないの?

老後に要介護状態となってまとまった資金が必要になった場合は「終身保険を解約」することで解約時に1,000万円以上が受け取れるようにしてあります。

解約すると老後の死亡保障はなくなってしまいますが、要介護状態になってしまった場合は介護保障保険でも死亡保険金が受け取れなくなりますので、条件は同じです。

むしろ、要介護状態でなくてもまとまった資金が必要になった場合には解約をすることで1,000万円以上が受け取れますので、より汎用性が高くなっています。

以上のように、組み合わせたプランのほうが保障が手厚く資金も多く確保できる為、あえて介護保障保険を選ぶ意味は薄いと私は考えます。

介護保険との比較(保険料)

続いては保険料の比較です。

30歳男性が60歳になるまでに支払う保険料の総額は以下の通りとなりました。

| 払込期間 | 介護保障保険 | 複数の保険の組み合わせ | ||

| 月額保険料 | 期間中の総額 | 月額保険料 | 期間中の総額 | |

| 30-59歳 | 30,580円 | 11,008,800円 | 27,236円 | 9,804,960円 |

| 30年間の払込保険料の差額 = ±1,203,840円 | ||||

見ての通り、保険料に関しても介護保障保険の方が劣るという結果となりました。

月々の保険料は3,000円程度しか変わらないのですが、塵も積もれば山となるという事で、60歳になった時点での払込総額には120万円もの差がつきます。

120万円もあれば、ちょっとしたリフォームや車の買い替え、あるいは老後に向けて貯金などを行う事が十分に可能ですので、これは大きいですね。

しかも、複数の保険を組み合わせたプランのほうは終身保険を解約すると1,000万円以上が受け取れます。

もし解約した場合は払い込んだ保険料よりも20万円以上多く受け取れますので、30歳から59歳までの死亡保障や就業不能時の保障は実質タダで利用できているようなものです。

契約した時点で100万円の損がほぼ確定している介護保障保険とは雲泥の差ですね。

以上のように、介護保険を契約するという事は、手厚い保障やまとまった資金を手に入れる権利を捨てて、保険会社にお金を寄付する行為と言っても過言ではありません。

……これでも、あなたは《介護保険》を契約したいと思いますか?

★現在、介護保険を契約しているという人、または、契約を検討しているという人は以下の記事をご覧ください。

こちらの記事を読めば「介護保険以上の保障を介護保険以下の保険料で実現する方法」が分かります。

将来的に後悔をしない為にも、是非、今すぐ行動をしましょう

まとめ

- 要介護の保障は基本的に必要ない!

- 要介護状態に認定される人の80%近くは80歳以上の高齢者

- 逆に、40歳~64歳で要介護に認定された人は全体の2%程度

- 64歳以下の人が要介護に認定される可能性は0.16%しかない

- 介護保険に入るぐらいなら、他の保険を検討したほうが良い

- 《貯蓄性のある死亡保険》+《就業不能保険》の組み合わせがオススメ

以上、要介護状態に備える保障を生命保険で用意する必要がない理由でした。

《要介護状態を保障する保険》はデメリットのほうが大きいので、契約している場合は早急に見直すようにしましょう。

次 → 【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

-

【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

続きを見る