今入っている保険の保障内容をざっくりと見たんだけど、保障内容の中に《身体障がい状態になった時の保障》があったんだよね。

この保障って必要なのかな?

こういった疑問にお答えします。

先に結論から申し上げますと「身体障がい状態に備える保障」をあえて生命保険で用意する意味は薄いです。

今はそれ以上に使い勝手の良い保険がありますので、基本的にはそちらを使ったほうがより保障が手厚く、より保険料が安く抑えられますのでおススメです。

このページでは元保険代理店勤務でFPの私が「実際に身体障がい状態になる確率」などのデータを基に

- 《身体障がい状態になった場合の保障》をあえて用意する理由がない理由

- 実際に身体障がい状態になる確率

- 身体障がい状態になった人の年齢別分布

- 他の保険でより効率よく保障を用意する方法

などを解説していきます。

現在、身体障がい状態の保障がある商品を契約しているという人や、身体障がい状態を保障する商品を検討しているという人は、

少しお時間を取ってお読みいただければと思います。

目次

《身体障がい状態になった場合の保障》は基本的に不要

まず、身体障がい状態に備える保険はそもそもどういった保障内容なのかについて、実際の商品を参考に見ていきましょう。

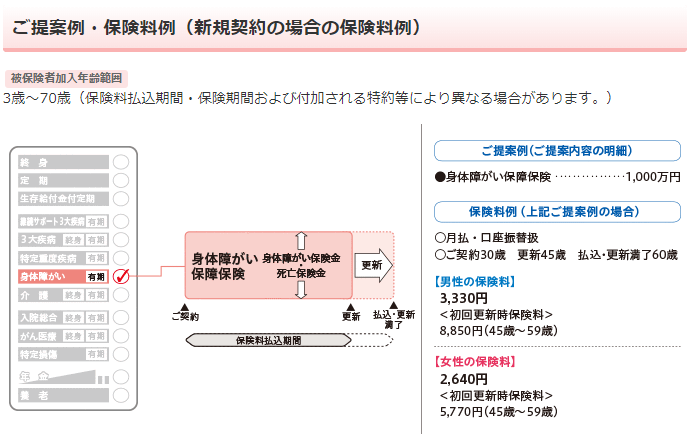

以下は日本生命から発売されている《身体障がい保障保険》の保障内容です。

「身体障害者福祉法」の身体障がい状態に該当し、1~3級の「身体障害者手帳」を交付された場合に身体障がい保険金が受け取れるというのがメインの保障ですが、

もし身体障がい保険金を受け取らずに亡くなった場合には死亡保険金が受け取れるように設計されています。

日本生命に限らず《身体障がい状態に備える保険》は基本的には《死亡保障+身体障がいの保障》となっており、

「亡くなった時か、身体障がい状態になった時に保険金が受け取れる」というイメージですね。

身体障がい状態になる=日常生活が満足に送れなくなる(働けなくなる)可能性が高いという理由から、

身体障がい状態に備える商品は《日本生命》以外にも複数の保険会社から発売されています。

死亡保障のついでに身体障がい状態にも備えられるなら一石二鳥だよね?

これなら契約しても良いんじゃないの?

確かに、万が一、身体障がい状態になってしまった時のことを考えると悪くないようにも思えますよね。

ですが、冒頭でも書いた通り「身体障がい状態の保障は不要」だと私は考えています。

実際のデータを見ると身体障がいの保障は不要だとわかる

身体障がいの保障が不要だって言う根拠は何なの?

万が一、そうなっちゃったら凄く困ると思うんだけど……

保険で特定の状態に備えるときに重要なのが

- その状態になってしまう可能性はどれくらいなのか?

- 保障期間中にその状態になる確率は何%あるのか?

という2点をしっかりを精査することです。

そして、そのデータを検証していくと

- 身体障がい状態になる可能性はそこまで高くない

- 「身体障害者手帳」が交付されているのはほとんどが高齢者であり、保障期間中に高確率で保障が受けられるとは到底言えない

という事が分かり、身体障がいの保障を保険で保障するのは非効率的であることが分かります。

では、早速ですが、実際のデータを見ていきましょう。

身体障がい状態になった人の年齢別分布

「身体障がい状態になった人の年齢別分布」には以下のデータを使用しています。

身体障がい状態になった人の年齢別分布データ

また、身体障がい状態になる確率は「年齢別分布の人数」から「年齢別の人口(2016)」で割って求めます。

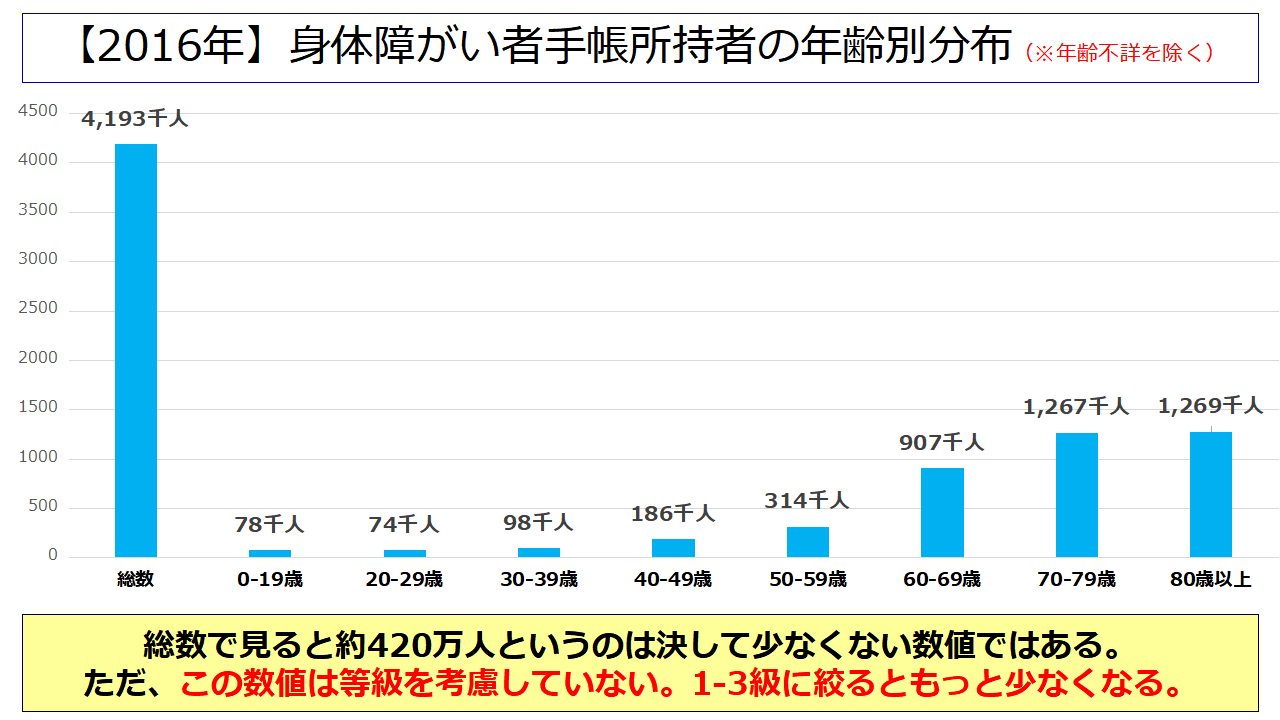

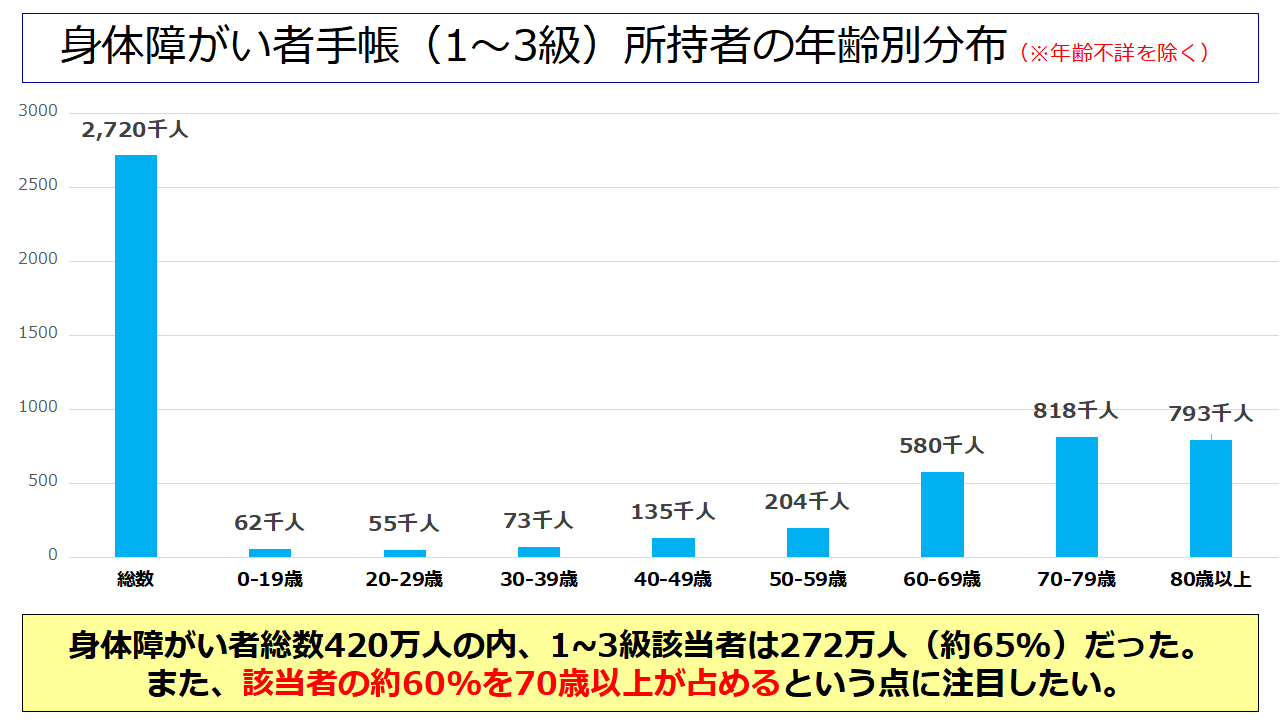

以下は2016年時点での身体障がい者手帳所持者の年齢別分布です。

2016年時点で身体障がい者手帳の所持者は約420万人となっており、それなりに多い数値です。

ただ、これはあくまでも身体障がい者全体の数字です。

身体障がいに備える保険で保障が受けられる「1~3級の身体障がい者手帳の所持者」に絞り込むと、さらに人数が減ります。

以下は、1~3級の身体障がい者手帳の所持者の年齢別分布です。

1~3級に絞り込むと身体障がい者全体の約2/3の人数になりました。

また、該当者の約60%(161万人)が70歳以上の高齢者であるという点も重要なポイントですね。

反面、仕事で現役バリバリの世代(20代~50代)の認定者数は合計でも46.7万人であり、全体の1/5程度であるという事実も保障を考える上では重要となります。

身体障がい状態(1~3級)になる確率(年齢別)

続いて、年齢別の1~3級手帳所持者の割合は以下の通りとなっています。

| 年齢 | 合計 | 0-19 | 20-29 | 30-39 | 40-49 | 50-59 | 60-69 | 70-79 | 80- |

| 人口 | 126,995 | 21,910 | 12,568 | 15,486 | 18,869 | 15,492 | 18,506 | 13,856 | 10,306 |

| 所持数 | 2,720 | 62 | 55 | 73 | 135 | 204 | 580 | 818 | 793 |

| 人口比 | 2.14% | 0.28% | 0.44% | 0.47% | 0.72% | 1.32% | 3.13% | 5.90% | 7.69% |

| ※人口、認定者数の単位は千人 | |||||||||

年齢が上がるのに比例して所持率も上がっているのが分かりますね。

50代で100人に1人以上、60代で100人に3人以上と高齢になればなるほど比率が上がっていき、

80歳以上となると10人に1人は身体障がい手帳を持っている(級を考えなければ所持者数は1,269千人)という状態になっています。

身体障がい状態を保険で備えるのはデメリットが大きい

高齢になったら身体障がい状態になる可能性が高いことを考えると保障は必要だと思うんだけど……

本当に要らないの?

確かに、そう思われるのも無理はありません。

ただ、老後の身体障がい状態に備えて保障を用意するのはデメリットが極めて大きい為、オススメできません。

冒頭で取り上げた《身体障がい保障保険》の保障内容をここでもう一度見てみましょう。

保障期間をよくご覧ください。保障期間が15年となっていて、15年ごとに更新が必要になっていますよね?

そして、30歳の男性の場合だと更新時に保険料が3,330円から8,850円へと、約2.65倍になっている点にも注目してください。

更新の度に保険料が大きく上がる理由

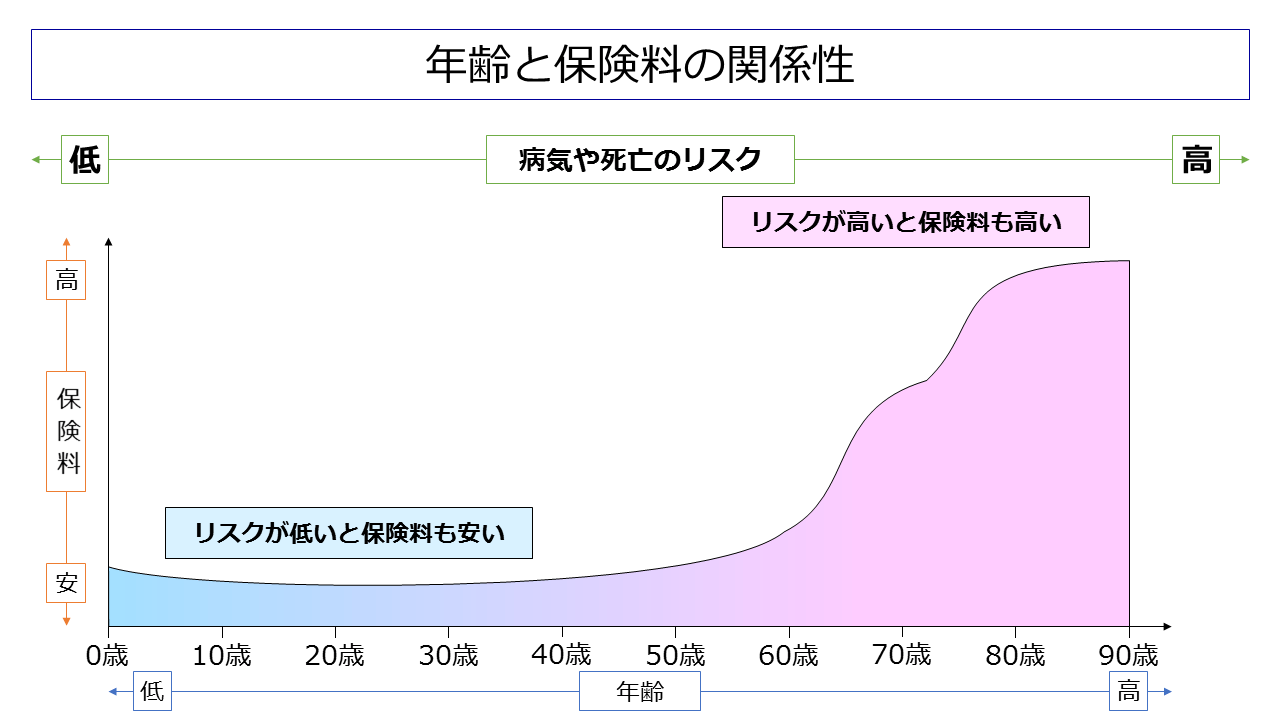

年齢が上がれば上がるほど、身体障がい状態になるリスクも高くなりますので、保険会社はそれを加味して保険料を設定します。

そして、更新型の場合は更新のタイミングで年齢に応じて保険料を見直す為、保険料が大きく上がります。

これを基にして考えると、身体障がい状態になるリスクが比較的低い30歳~59歳の間の更新でさえ保険料が2.6倍になっているのに、

リスクが高くなっていく60歳以降の更新で、保険料が大きく上がらない訳がないんですよね。

それこそ、60歳時点の更新では、45歳時点での保険料(8,850円)の3~4倍(26,550~35,400円)になっても不思議ではありません。

以上のように老後まで保障を継続しようと思ったら複数回更新が必要で、さらに、更新するたびにどんどん保険料の負担が重くなっていくのです。

老後に年金生活者となって収入が減った時期に更新があったら、保険料の増加が生活を圧迫するのは目に見えていますので、

老後まで身体障がい状態の保障を継続するのはオススメしません。

身体障害を保障する保険って更新するタイプしかないの?

他の保険とかだと一生涯保障が続くものとかもあるよね?

はい、残念ながら身体障がい状態を保障する商品のほとんどは更新型の商品です。

一例をあげると

- 日本生命の《身体障がい保障保険》

- 第一生命の《アシストワイド》

- 明治安田生命の《家計保障年金特約》

- 大樹生命の《ワイドガードプレミアム》

- フコク生命の《生活障害保障特約》

などは全て更新型の商品です。

ですので、これらで老後の身体障がい状態に備えようとしている場合は見直しを行ったほうが良いですね。

基本的に身体障がい状態に備える保障は「若い頃に身体障がい状態になってしまった場合に備える為」だと考えたほうが良いでしょう。

身体障がい状態に備えるのであれば《就業不能保険》がオススメ

なるほどね……

じゃあ、若い頃だったら身体障がい状態の保障を用意する価値はあるってことだよね?

仕事をバリバリしている年齢だと、老後と違って年金などの不労所得や大きな蓄えもないことが多いでしょうから、

身体障がい状態になると、収入が激減し生活が破綻してしまうリスクがあります。

ですので、万が一に備えて保障を用意したほうが良いのは事実です。

……ただし、そういった理由であっても《身体障がい状態を保障する商品》を選ぶのはオススメできません。

万が一の身体障がいに備えることは必要なのに《身体障がい状態を保障する商品》はダメって……意味わかんないんだけど?

身体障がい状態というのは言ってしまえば「身体に異常をきたし、日常生活が満足に送れなくなった状態」です。

日常生活が満足に送れないのであれば、当然、就業することも厳しいでしょう。

ですので《若い頃の身体障がい状態に備える》のであれば、働けなくなるリスクに備える《就業不能保険》を活用することを私はオススメします。

就業不能保険であれば、「たとえ身体障がい状態だとは認められていなくても、医師から就業不能だと診断されれば給付金が受け取れます」ので、

身体障がい状態になった時しか保障されない商品よりも汎用性が高いという強みがあります。

また、万が一、就業不能状態が長期にわたった場合は、

《身体障がい状態に備える保険》よりもはるかに大きな額の給付金を受け取れるのもメリットですね。

ですので、保障される範囲が狭い「身体障がい状態に備える保険」は不要だと私は考えます。

効率よく保障を用意する方法

これまで説明した通り「身体障がいに備える保険」は基本的には不要です。

特に、もしあなたが「組立型保険」と呼ばれる商品に「身体障がい状態の保障」をつけているという場合には、

「大きく損をする可能性が極めて高い」ので至急、保障の見直しを行ってください。

また、組立型保険以外であっても、「身体障がいに備える保険」というのは基本的に不要です。

現在、身体障がい状態の保障がある商品に入っている場合は、そちらを見直しすることをオススメします。

とりあえず《身体障がい状態の保障》が無駄なのは分かったけど、具体的にどうしたらいいの?

まず、身体障がいに備える保険は解約をオススメします。

そして、それと並行して「就業不能保険」などを中心に、

身体障がいに備える保険の代替となる保険について勉強し、自分に合った保障を自分なりに組み立てられるようにしましょう。

複数の商品を組み合わせれば、《今契約している保険》以下の保険料で、より無駄のない保障を手にすることは簡単にできます。

簡単にできると言われてもなぁ……

そもそも複数の商品の情報を集めたり、保険の勉強をする時間や気力がないから無理だよ。

そういう場合には、プロの力を借りるのが一番簡単なのでオススメです。

具体的には、保険ショップなどが行っている「保険の無料相談サービス」を活用することで、手間なく手軽により良い組み合わせを見つけることができますので、

保険のことを自力で全てやるのは辛い……と感じる方は活用してみると良いでしょう。

オススメの保険相談サービス3選

保険相談サービスを使ってみたいんだけど、具体的にはどんなものがあるの?

保険相談サービスは相談をする場所や形態に応じて3つに別れます、具体的には以下の3種類ですね。

保険相談の種類

- 来店型の保険ショップ

- 訪問型の保険相談サービス

- 保険相談アプリ

また、それぞれの特徴・メリットは以下の通りです。

| 来店型保険ショップの特徴・メリット・具体例 | |

| 主な保険ショップ | 特徴・メリット |

| 保険見直し本舗 | ・面談でじっくり相談ができる ・取り扱っている保険会社数が多い(40社以上) ・オンライン相談や電話相談も可能 |

| 累計契約実績は100万件!多くの人に選ばれている相談サービス! ※しつこい勧誘は一切なし!保険見直し本舗の無料相談を使ってみる。 | |

| 訪問型の保険相談サービスの特徴・メリット・具体例 | |

| 主な訪問型保険相談サービス | 特徴・メリット |

| 保険見直しラボ | ・近くにショップがない場合でも、訪問してくれる ・業界経験の長い、信頼できる保険のプロに相談できる ・相談後にもれなく豪華プレゼントが貰える ・オンラインでの相談も可能 |

| コンサルタントの平均業界経験年数は12.1年! ※保険見直しラボで経験豊富なコンサルタントに相談する。 | |

| 保険見直しラボはオンラインでも相談可能! ※オンライン相談サービスもベテランのコンサルタントが担当! | |

| 保険相談アプリの特徴・メリット・具体例 | |

| 主な保険相談アプリ | 特徴・メリット |

| パシャって!保険診断 | ・個人情報が一切不要 ・面談も不要 ・保険証券を撮影して送るだけで見直しできる ・とにかく手間がかからず簡単 |

| 保険証券を取って送信するだけ!アプリで簡単に保険の見直し! ※個人情報は一切不要、入力は数分で完了! | |

保険のプロから見て、本当にオススメできるサービスだけを厳選させて頂きました。

以上に挙げたサービスであれば基本的にどれを選んでもいいのですが、

個人的には私も使ったことがある『保険見直し本舗』と『パシャって!保険診断』の2つが特にオススメですね。

どっちのほうがオススメなの?

個人的には『保険見直し本舗』がオススメですが、

『保険見直し本舗』は、相談サービスの質の高さ・商品の選択肢の多さを重視する人向け

『パシャって!保険診断』は、とにかくお手軽に保険を見直したい人向け

という感じですので、自分がどちらに惹かれるかで選んでいただければ良いかなと私は思います。

また、それぞれのサービスに関しては『プロが選ぶオススメの保険相談サービスランキング!』という記事でも詳しく解説していますので、

気になった方はそちらの記事も是非ご覧ください。

あわせて読みたい

自力で保険選びや見直しをしたいという場合

また、自力で見直したいという方向けには例として、複数の商品を組み合わせて保障を用意した場合、

「身体障がい保障保険」と比較してどれぐらい安く、どれくらい保障が充実するかを私が実際に試算してみましたので、

こちらをたたき台にしていただければと思います。

実際に【身体障がい保障保険】を見直してみた

例として先ほど紹介した日本生命の《身体障がい保障保険》を見直す場合のプランを考えましょう。

《身体障がい保障保険》の保障は以下の通りです。

【見積条件】契約年齢 : 30歳 / 性別 : 男性

| 死亡保険金 | 身体障がい保険金を受け取ることなく死亡した時 : 1,000万円 |

| 身体障がい保険金 | 「身体障害者福祉法」の身体障がい状態に該当し、1~3級の「身体障害者手帳」を交付された場合 : 1,000万円 |

| 保障期間 | 15年満期 |

| 保険料(更新後保険料) | 3,330円(更新後 : 8,850円) |

| 30年間の累計保険料 | 2,192,400円 |

給付金額は1,000万円と大きいですが保障期間が15年満期で更新の度に保険料が上がりますので、

保障期間中に何もなかった場合には220万円近くの保険料を掛け捨てることになるのがネックですね。

ということで、今回は以下の4点を達成するプランを考えてみます。

- 身体障がい保障保険よりも総支払保険料を抑える

- 保障期間中は保険料が変わらないようにする

- 長期の就業不能時の保障をより手厚くする

- 保障期間中の死亡保障をより手厚くする

ネックだった保険料関連を改善しつつ、保障内容についても手厚くすることを目指します。

ですので、今回必要な保険は

- 保障期間中に保険料が変わらない、割安な死亡保険

- 保険料が安く、かつ、保障も手厚い就業不能保険

の2つですね。

他社の保険を組み合わせて保障を作った結果

選定や調査の段階はあまり面白くもないので飛ばしまして、いきなりですが、結果から発表していきます。

他社の保険を組み合わせて必要な保障を準備した結果は以下のようになりました。

| 組み合わせて保障を用意した場合 | |||

| 保険の種類 (保険会社) | 保障名 | 保障内容 | 保障期間 |

| 収入保障保険 (アクサダイレクト生命) | 死亡保険金 | 死亡した場合、60歳になる年まで、月額10万円の年金が受け取れる。(死亡した場合の受け取り総額 → 40歳:2,400万円 / 50歳:1,200万円) | 60歳まで |

| 就業不能保険 (SBI生命) | 就業不能給付金 | 病気やケガで働けなくなってから60日経過後もまだ働けない場合、その状態が治るまで、毎月10万円支払い。(精神疾患の場合は通算18回まで支払い) 【保障例】 40歳で就業不能状態となり、60歳まで継続した場合の支払総額は2,380万円。(60歳になるまでの20年間、毎月10万円を受け取れる。) | 60歳まで |

ポイントは以下の通りです。

- 収入保障保険 : 保険料が安く、かつ、保障が手厚い商品を採用

- 就業不能保険 : 業界最安水準の商品を採用し、60歳までの保障を用意した

- 共通 : 契約当初から保険料が変わらない商品を採用

そして、この組み合わせにした場合、保険料は以下の通りとなります。

| 複数社の保険を組み合わせた場合の保険料 | |

| 保険の名称 | 30歳男性の月額保険料 |

| 収入保障保険 | 2,440円 |

| 就業不能保険 | 1,850円 |

| 全ての合計 | 4,290円 |

《身体障がい保障保険》の契約当初保険料が3,330円ですので、それと比較すると毎月960円保険料が上がってしまいますが、

こちらのプランだと更新がない為、最終的な総支払保険料は《身体障がい保障保険》を下回ります。

また、保障についても《身体障がい保障保険》よりも手厚く、汎用性が高いものとなっています。

では、早速ですが、身体障がい保障保険との比較を行ってみましょう。

身体障がい保障保険との比較(保障内容・保険料)

以下は《身体障がい保障保険》と複数の保険を組み合わせた場合の保障内容を比較して表にまとめたものです。

| 保障内容の比較 | ||

| 保障名 | 日本生命《身体障がい保障保険》 | 複数の保険を組み合わせた場合 |

| 死亡保険金 | 身体障がい保険金を受け取ることなく死亡した時 : 1,000万円 | 死亡した場合、60歳になる年まで、月額10万円の年金を支払い(死亡した場合の受け取り総額 → 40歳:2,400万円 / 50歳:1,200万円) |

| 身体障がい状態の保障 | 「身体障害者福祉法」の身体障がい状態に該当し、1~3級の「身体障害者手帳」を交付された場合 : 1,000万円 | (就業不能保険で代用) |

| 就業不能時の保障 | – | 病気やケガで働けなくなってから60日経過後もまだ働けない場合、その状態が治るまで、毎月10万円支払い。(精神疾患の場合は通算18回まで支払い) 【保障例】 40歳で就業不能状態となり、60歳まで継続した場合の支払総額は2,380万円。(60歳になるまでの20年間、毎月10万円を受け取れる。) |

| 保障期間 | 15年満期(更新あり) | 60歳まで(更新なし) |

| 月額保険料 | 3,330円(更新後 : 8,850円) | 4,290円(保険料定額) |

| 30年間の累計保険料 | 2,192,400円 | 1,544,400円 |

| 差額 | ±648,000円 | |

優れている点を赤色、劣っている点を青色で表記しています。

死亡保障についても、就業不能時の保障についても、見直し前よりも格段に手厚くなっていることがわかるかと思います。

また累計保険料も見直し前より60万円以上削減出来ており、保障の強化と並行して保険料の節約も実現できています。

以上のように、保険を組み合わせることでより良く、より安くすることが可能です。

逆に言うと《身体障がい保障保険》をずっと継続するという行為は、より良い保障とより安い保険料を手にする権利を捨てて、差額分だけ保険会社に寄付しているのと同じです。

保険で損をしたくなければ、複数の商品の比較検討を必ず行いましょう。

★現在、身体障がい保険を契約しているという人、または、契約を検討しているという人は以下の記事をご覧ください。

こちらの記事を読めば「身体障がい保険以上の保障を身体障がい保険以下の保険料で実現する方法」が分かります。

将来的に後悔をしない為にも、是非、今すぐ行動をしましょう。

-

【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

続きを見る

-

【レビュー】個人情報不要の保険見直しアプリ「パシャって!保険診断」の評価

続きを見る

まとめ

- 身体障がい状態の保障は基本的に必要ない!

- 身体障がい者手帳の所持者の60%近くは70歳以上の高齢者

- 身体障がい保障保険で老後の保障を用意するのはデメリットが多い

- 逆に、若い頃のリスクに備えるのであれば《就業不能保険》がオススメ

- 身体障がい保障保険を見直すことで、より良い保障とより安い保険料を実現できる可能性が高い

以上、身体障がい状態に備える保障を生命保険で用意する必要がない理由でした。

《身体障がい状態を保障する保険》はデメリットのほうが大きいので、契約している場合は早急に見直すようにしましょう。

次 → 【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

-

【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

続きを見る