終身保険ってどんな保険?どういう時に使えて、どういう人に向いてるの?

こういった疑問にお答えします。

- 終身保険は保障期間が一生涯の死亡保険

- 一生涯の死亡保障と高い貯蓄性が魅力

- 大きな死亡保障を用意するのには向いていない

- 死亡保障というよりは貯蓄や相続対策として使うのがオススメ

目次

一生涯の死亡保障が得られる貯蓄型の保険

終身保険は死亡保険の一種で、保障期間が一生涯に渡るものを言います。

具体的には、以下のような感じですね。

契約年齢30歳 / 保険金額1,000万円の場合

また、終身保険は貯蓄型の保険であり、途中で解約をした場合には払い込んだ額に応じて解約返戻金というお金が受け取れます。

受け取れる額に関しては払い込んでいた期間や商品によって異なりますが、一般的には長く掛けていれば掛けているほど返戻金も多くなります。

保険料の払込期間に応じて3種類に分かれる

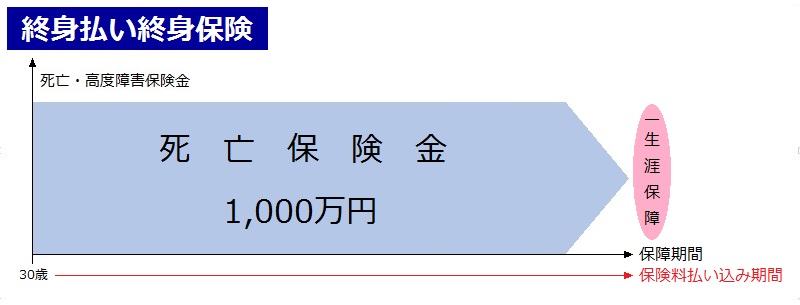

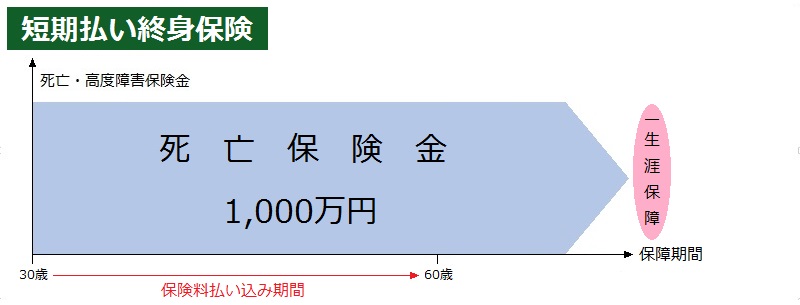

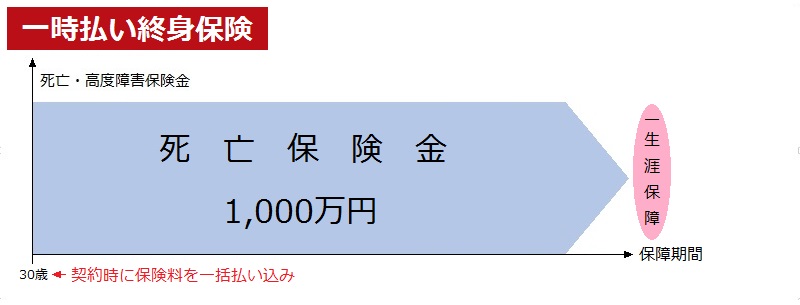

終身保険は保険料の払い込みをいつまで行うのかによって以下の3種類に分かれます。

保険料払い込み期間が終身(一生涯)の終身保険。

保険料払い込み期間が55歳や60歳までなどと決まっている終身保険。

契約時に保険料を一括で払う終身保険。

どの払い込み方を選んでも保障は終身ですが、解約返戻金の額などが違ってきます。

以下が、払い込み方と解約返戻金の推移の違いについてです。

1.終身払い終身保険

払い込み額と契約年数に比例して解約返戻金は増えていくが、払込総額を超えない。

2.短期払い終身保険

払い込み期間が終了するまでは解約返戻金が少なく、期間が終わったらグッと増える商品が多い。(低解約返戻金型終身保険と言います。)

時間が経つと解約返戻金が払込総額よりも多くなる商品がある。

3.一時払い終身保険

最初からある程度の解約返戻金がある。

年数が経つと払込総額よりも多くなる。

払い込んだ保険料は保険会社の定めた利率で運用されますので、長く掛けていればいるほど複利の効果でどんどんと増えていき、解約返戻金が払込保険料を超える事があります。

ですが、終身払いの場合だと、解約しない限りは払い込みが続きますので、解約返戻金が払込保険料より増えることはほぼありません。

高金利だったバブル時代であれば終身払いでも増えたかもしれませんが、今は低金利で運用利率が低いのでかなり厳しいです。

終身保険のメリット・デメリット

終身保険は貯蓄性があり、かつ、保障期間が一生涯の死亡保険です。

ですので、その特性をフルに生かした使い方をすることで賢く活用できるかと思います。

以下は

- 保障期間が決まっている掛け捨て型の死亡保険である「定期保険」

- 保障期間が決まっている貯蓄型の死亡保険である「養老保険」

との比較です。

終身保険と定期保険・養老保険の比較

死亡保険金額を全て1,000万円とした場合の保険料はこのようになります。

性別:男性 / 契約年齢:30歳 / 保険金額:1,000万円の場合

| 保険種類 | 保険料 | 保障期間 | 貯蓄性 |

| 終身保険 | 14,620~16,630円(※2)(※3) | 一生涯 | あり |

| 定期保険 | 1,050~2,640円(※2) | 10年満期 | なし |

| 養老保険 | 90,100円(※1) | 10年満期 | あり |

(※1)養老保険の保険料は見積もりを取れたのが【かんぽ生命】の商品だけだった為、その数値を引用。

(※2)定期保険・終身保険の保険料は、ネット系の【アクサダイレクト生命】と、大手の【アフラック】の商品から数値を引用。(安値がアクサダイレクト、高値がアフラック。)

(※3)払込期間は終身

終身保険のメリット

主なメリットは以下の2つになります。

一生涯の死亡保障が得られる

やはり特筆すべきは保障期間が終身である事でしょう。

契約を継続している限り、亡くなった時に必ず決まった金額が遺族に支払われますので、葬儀費用の準備の為に入る保険としては最適です。

また、この特徴を生かして、相続対策としても利用することが出来ます。(詳しくは後述)

貯蓄性が高く、貯金代わりとして使える

貯蓄性がありますので、使おうと思えば貯金代わりに使えます。

が、個人的には推奨していません。

理由は、「死亡保険は掛け捨てと貯蓄型どっちが良い?それぞれのメリットとデメリットを解説」という記事詳しく書いてあるので、引用します。

保険で貯蓄や運用をしようと思うと、どうしても長い期間資金を拘束されます。

また、払い込んでいる途中でどうしてもお金が必要になり、解約をしなくてはいけなくなってしまった場合には、払い込んだ保険料よりも少ない額しか戻ってこないというのもデメリットです。

その為、自力で貯蓄や運用が出来るのであれば、それに越した事は無いというのが個人的な考え方です。死亡保険は掛け捨てと貯蓄型どっちが良い?それぞれのメリットとデメリットを解説

貯蓄型の死亡保険は、死亡保障や運用というよりは、自力で貯蓄や運用をするのが苦手な人が強制的に積み立てる為のツールとして使うのが一番しっくりくるかなと思います。

あくまでも、おまけ的な利用法かなと個人的には考えています。

終身保険のデメリット

終身保険全般としてのデメリットが2つ。

そして、終身払いの終身保険にはもう一つの特有のリスクがあります。

貯蓄性があるため保険料は高め

貯蓄型の保険ですので、どうしても保険料が高くなります。

また、払込期間が短ければ短いほど、月々の負担は増えます。

まとめると以下のような感じになります。

| 払込期間 | 月々の保険料 | 総払込保険料 | 長く掛け続けた場合の解約返戻金率 |

| 終身払い | 安い | 高くなりがち | 悪い(60~80%程度) |

| 短期払い | やや高め | 終身よりは少ない | 良い(90~110%程度) |

| 一時払い | 極高 | 一番少なくて済む | 良い(90~110%程度) |

返戻金率に関しては商品によってまちまちですので、おおよそのイメージとして考えてください。

終身払いだと月々の保険料は安いですが、払込期間が終身の為、長生きすればするほど総払込保険料額が多くなりがちです。

短期払いは月々の保険料はやや高めですが、払込期間が決まっている為、総払込保険料額は終身より少なくなります。

一時払いは契約時に保険料を一括払い込みですので短期的な負担は重いのですが、長期で見ると一番払込額が少なくなります。

大きな保障の用意には不向き

大きな保障を用意しようとすると、どうしても保険料が高くなってします。

以下が保険金額別の保険料と、60歳満期の定期保険との比較です。

性別:男性 / 契約年齢:30歳 / 保険金額:500万円~3,000万円の場合

| 保険金額 | 終身保険(※1)(※2) | 定期保険(※1) | 30年間の払込保険料総額 | |

| 終身保険 | 定期保険 | |||

| 500万円 | 7,310円 | 1,165円 | 2,631,600円 | 419,400円 |

| 1,000万円 | 14,620円 | 2,080円 | 5,263,200円 | 748,800円 |

| 1,500万円 | 21,930円 | 2,995円 | 7,894,800円 | 1,078,200円 |

| 2,000万円 | 29,240円 | 3,910円 | 10,526,400円 | 1,407,600円 |

| 2,500万円 | 36,550円 | 4,825円 | 13,158,000円 | 1,737,000円 |

| 3,000万円 | 43,860円 | 5,740円 | 15,789,600円 | 2,066,400円 |

(※1)保険料はアクサダイレクト生命の商品から引用。

(※2)払込期間は終身

このように、定年までの死亡保障と考えると、総払込保険料額にかなり大きな差が出てきます。

無論、終身保険は60歳以降も保障が継続しますので一概に悪いとは言いません。

ですが、そもそも大きな死亡保障が必要なのは、子供が独立するまでや、定年を迎えるまでなど、一定期間のみであることが多いです。

ですので、あえて終身保険で大きな死亡保障を用意する必要性は薄いと個人的には考えます。

あくまでも、終身保険は葬儀費用など、数百万円程度の死亡保障を用意する為に使うのが良いでしょう。

大きな死亡保障は定期保険や収入保障保険などの掛け捨て型の保険を使った方が、家計の保険料負担額が抑えられますので、上手く使い分けましょう。

払込保険料総額が死亡保険金を超える可能性がある

これは終身払いの終身保険のみで起こる問題なのですが、保険料を払い続けていると払込保険料総額が死亡保険金を超えてしまう事があります。

そうなってしまったら、払い込んでいた保険料以下の死亡保険金しか受け取れない為、完全に保険料を払っているだけ損になってしまいます。

以下は払込保険料総額と保険金額が何歳で逆転するかをまとめたものです。

性別:男性 / 契約年齢:30歳 / 保険金額:500万円の場合

| アクサダイレクト | アフラック | |

| 保険金額 | 500万円 | |

| 月額保険料 | 7,310円 | 8,315円 |

| 年間保険料 | 87,720円 | 99,780円 |

| 逆転する年齢 | 87歳0ヶ月(684ヶ月) | 80歳2ヶ月(602ヶ月) |

アフラックの保険料が高い理由は「大手の保険会社だからといって売っている商品が良い物とは限らない理由」という記事で詳しく説明していますので、良かったらご覧ください。

どの保険会社を選ぶかにもよりますが、このようにいつかは逆転してしまいます。

ちなみに、男性の平均寿命は2017年時点で81.09年ですので、アフラックの場合は平均寿命より前に亡くならないと損をしますね。

また、これはあくまで現時点での平均寿命であって、将来的には医療技術の発達などによって寿命がもっと長くなっている可能性も十分にあります。

最近は政府も「人生100年時代構想」なんてものを打ち出しているぐらいですので、長生きが損失に繋がるような商品は避けた方が無難といえます。

終身保険の使い方

基本的に終身払いはオススメできませんので、ここでは短期払い終身保険と一時払い終身保険の使い方について解説をします。

短期払い終身保険を貯金代わりに使う

短期払いの終身保険は解約返戻金率が100%を超える商品がありますので、そういった商品を利用することで貯金よりも良い利率で運用が出来ます。

さっきも言ったように、私は保険を貯蓄に使うというのはオススメ出来ないというスタンスです。

ですが、どうしても貯金が苦手という人や資産運用は怖いからしたくないという人に限って言えば、終身保険がベストとなる可能性もありますので、ここで解説します。

終身保険の有利な点について

貯金や運用と比べて、終身保険には優位に立てる点が一つあります。

それは、亡くなった場合でも予定していた額は必ず準備が出来るという点です。

貯金や運用は積み立てている人が亡くなってしまうと、その時点で積み立てが止まってしまいますので、予定額まで貯められない危険性があります。

一方で、終身保険であれば亡くなったら死亡保険金が受け取れますので、ほぼ100%予定額が受け取れるという事ですね。

もし、自分の葬儀費用を積み立てているのであれば、予定通りに貯めれたらそれでいいですし、仮に亡くなっても死亡保険金が支払われる為、遺族に迷惑が掛かることはありません。

短期払い終身保険の選び方

選び方と言っても特に難しいこともなく、シンプルに解約返戻金率が高い商品を選べば問題ないです。

どの保険会社も「保険料払込期間満了直後の解約払戻金率」というのを一つの指標としていますので、そちらが高い商品を選んでいきましょう。

例えば、払込保険料総額:200万円、返戻金:210万円なら

210 ÷ 200 = 1.05 で、返戻金率が105%となる。

この数値が出来るだけ高い商品を選ぶ。

欲を言えば配当金ありの保険を選びたいのですが、現時点では、解約返戻金率が高い商品はどれも配当金なしのものばかりです。

かといって、配当金ありだと解約返戻金率が100%を下回る商品ばかりでして、そんなレベルであれば流石に配当金なしの方に分があります。

ですので、今は素直に解約返戻金率の高い商品を選んでおいた方が無難でしょう。

解約返戻金率の高い終身保険ランキング(現在制作中)

一時払い終身保険で相続対策をする

一時払いの終身保険は相続対策としてはかなり有用な保険です。

正直、自分が唯一オススメ出来る終身保険の使い方がこれでして、現状だと終身保険はほぼ相続専用の保険だと思っています。(金利が上がって運用利率が上がってくればまた別なんですけどね。)

相続対策としての主な使い方は以下の2点です。

終身保険の死亡保険金で相続税を節税する

まとまった額の資産を持っている人が亡くなった場合、相続人はその遺産を相続が出来ますが、その際に相続税がかかってきます。

ですが、一時払いの終身保険を活用して、遺族が死亡保険金を受け取れるようにすると相続税を節税できます。

詳しくは「一時払いの終身保険で相続税が節税できる?やり方と節税額について解説します」という記事で解説をしています。

終身保険を使うか使わないかで相続税が100万円程変わってくることもあるので、知っておいて損はないと思いますよ。

終身保険で自分の意思通りに遺産の分配をする

もう一つの使い方としては、遺産の分配を自分でコントロールする為に終身保険を活用するというものがあります。

相続には様々なルールがあり、何も対策しないでいると法定相続人以外には遺産を分配することができません。

ですが、遺言書と合わせて終身保険を使う事によって、より自由度の高い遺産の分配が可能になります。

詳しくは「一時払い終身保険を活用して意思通りの遺産分配を可能にする方法」という記事で解説をしています。

遺産の相続は遺族間でのトラブルに発展しやすく、遺産の話が出るまでは仲が良かったのに、遺産相続の話し合いをきっかけに一瞬で関係が瓦解してしまうことは多々あります。

自分の死後に起こるかもしれない悲劇を回避する為にも、遺産の分配に関して考えておくようにしましょう。

まとめ

以上、終身保険の活用法とメリットとデメリットに関してでした。

もし、今回の記事を読んで保険の見直しや新規加入を検討された場合は以下の記事もご覧下さい。