一時払いの終身保険で節税が出来るって聞いたんだけど本当?実際にどれぐらい節税が出来るの?やり方は難しくない?

こういった疑問にお答えします。

- 一時払い終身保険で相続税を簡単に節税する方法

- 終身保険を活用した場合としなかった場合でどれだけ相続税が違うのか比較

目次

一時払い終身保険で本当に節税できるの?

結論から言うと、出来ます。

しかも、やり方はめちゃくちゃ簡単でして、単純に資産の一部を現金や有価証券(株など)から一時払いの終身保険に切り替えるだけです。

以下では、終身保険による相続税の節税の仕組みを説明していきます。

死亡保険金で相続税を節税する

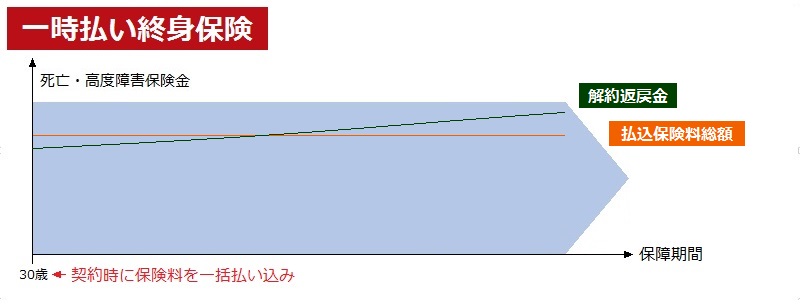

一時払い終身保険は払込保険料総額が死亡保険金を超えることがない為、純粋に死亡保険として使う場合には損をする事がありません。

その性質を生かして行うのが、死亡保険金を利用した相続税の節税です。

まとまった額の資産を持っている人が亡くなった場合、遺族はその遺産を相続が出来ますが、その際に相続税がかかってきます。

ですが、終身保険などの死亡保険金を相続人が受けとった場合には、相続人の人数に応じて相続税が非課税となるという特例があります(相続人の数×500万円が非課税となります)。

相続人の数と死亡保険金の非課税枠

| 人数 | 非課税枠 |

| 1人 | 500万円 |

| 2人 | 1,000万円(500万円×2人) |

| 3人 | 1,500万円(500万円×3人) |

| 4人 | 2,000万円(500万円×4人) |

| 5人 | 2,500万円(500万円×5人) |

ですので、通常では全額が課税対象となる現金や有価証券などをそれなりに持っている人の場合は、その一部を一時払い終身保険にすることで相続時の相続税を節税することが出来ます。

具体的には以下のような感じです。

終身保険を利用しなかった場合の相続税額

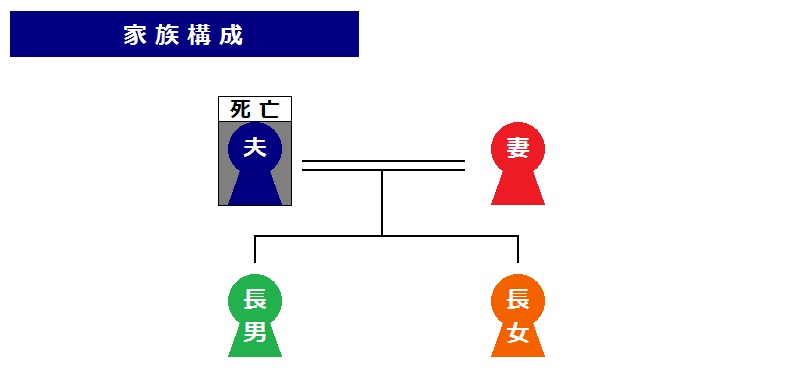

以下のような家族構成と仮定して、説明をしていきます。

このような場合は、配偶者である妻と子供二人の合計3人が法定相続人となります。

まずは、夫の遺産が10,000万円の現金のみだったと仮定して相続税を計算してみましょう。

相続額は配偶者が6,000万円子供がそれぞれ2,000万円ずつ遺産を相続するとして計算していきます。

1.課税対象額の計算

課税対象額は以下の計算式にて求められます。

課税対象額 = 遺産額 − 基礎控除(※)

(※)基礎控除の計算式

控除額 = 3,000万円+(600万円×相続人の数)

以上の式にあてはめると以下のようになります。

課税対象額 = 10,000万円 − 3,000万円+(600万円×3人)

課税対象額 = 5,200万円

2.一人一人の課税遺産額を計算

上で算出された課税対象額とそれぞれの法定相続割合(※)を基に、一人一人の課税遺産額を求めていきます。

(※)ここの計算では実際の相続割合(今回の場合は妻60%・子供20%ずつ)ではなく、法定相続割合(妻1/2・子供1/4ずつ)を使います。

| 法定相続割合 | それぞれの課税遺産額 | |

| 配偶者 | 50% | 2,600万円 |

| 長男 | 25% | 1,300万円 |

| 長女 | 25% | 1,300万円 |

配偶者 = 2,600万円

長男 = 1,300万円

長女 = 1,300万円

3.家族全体の相続税額を計算

まずは、一人一人の相続税額を、税額速算表を元にて算出します。

| 取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円以上 | 55% | 7,200万円 |

参考 : No.4155 相続税の税率|国税庁

それぞれを当てはめると以下のようになります。

妻 = 2,600万円 × 15% − 50万円 = 340万円

長男 = 1,300万円 × 15% − 50万円 = 145万円

長女 = 1,300万円 × 15% − 50万円 = 145万円

全てを合計すると630万円になります。

家族全体の相続税額 = 630万円

4.一人一人の相続税額を計算

まずは、それぞれの人が実際に遺産全体の何%を相続するのかを求めます。

| 妻 | 長男 | 長女 | |

| 遺産総額 | 10,000万円 | ||

| 相続額 | 6,000万円 | 2,000万円 | 2,000万円 |

| 相続割合 | 60% | 20% | 20% |

そして、家族全体の相続税額(630万円)を相続割合に応じて按分します。

今回の場合だと

妻 = 630万円 × 60% = 378万円

長男 = 630万円 × 20% = 126万円

長女 = 630万円 × 20% = 126万円

が、それぞれの相続税額となります。

5.配偶者の税額の軽減

配偶者には相続税の軽減という制度があります。

詳しい説明は国税庁の当該ページに譲りますが、ざっくりいうと

- 1億6000万円

- 配偶者の法定相続分相当額

のいずれか多い方までなら相続税が掛からなくなります。

ですので、実質、相続する遺産が1億6000万円以下なら配偶者には相続税が掛かりません。

よって、今回の場合は配偶者の相続税は0円となります。

6.最終的な相続額と相続税額

全ての計算を終えた後の最終的な相続額・相続税額などは以下の通りです。

| 相続額 | 相続税額 | 手元に残る額 | |

| 妻 | 6,000万円 | 0円 | 6,000万円 |

| 長男 | 2,000万円 | 126万円 | 1,874万円 |

| 長女 | 2,000万円 | 126万円 | 1,874万円 |

税金で252万円が持っていかれるという計算ですね。

終身保険を用いた場合の節税額

現金10,000万円のうち、1,500万円を一時払い終身保険(非課税枠上限いっぱい)に替えて、その他の条件は同じとした場合は以下のようになります。

資産額10,000万円(預金8,500万円・終身保険1,500万円)

1.課税額の計算

課税額 = 10,000万円 − (3,000万円+(600万円×3人))−(500万円×3人)

課税額 = 3,700万円

2.一人一人の課税額

妻の課税額 = 3,700万円 × 50% = 1,850万円

長男の課税額 = 3,700万円 × 25% = 925万円

長女の課税額 = 3,700万円 × 25% = 925万円

3.全体の相続税額を算出

妻 = 1,850万円 × 15% − 50万円 = 227.5万円

長男 = 925万円 × 10% = 92.5万円

長女 = 925万円 × 10% = 92.5万円

家族全体の相続税額 = 412.5万円

4.一人一人の相続税額を算出

妻の相続税額 = 412.5万円 × 60% = 247.5万円

長男の相続税額 = 412.5万円 × 20% = 82.5万円

長女の相続税額 = 412.5万円 × 20% = 82.5万円

5.最終的な相続額・相続税額

| 相続額 | 相続税額 | 手元に残る額 | |

| 妻 | 6,000万円 | 0円 | 6,000万円 |

| 長男 | 2,000万円 | 82.5万円 | 1,917.5万円 |

| 長女 | 2,000万円 | 82.5万円 | 1,917.5万円 |

相続税総額 = 82.5万円×2人 = 165万円

使用していない場合との相続税の差額

終身保険を使わない場合の相続税が252万円に対して、使った場合は165万円ですので、使った場合の方が87万円安くなります。

割合でいうと、34.5%の削減です。

たかが80万円程度と取るか、80万円も節税できると思うかは人それぞれだと思います。

ですが「ただ一部の資産を終身保険にしただけで簡単に節税が出来る」訳ですから、やらない理由はないんじゃないかなと思います。

まとめ

以上、一時払い終身保険を使った節税方法についてでした。

もし、今回の記事を読んで保険の見直しや新規加入を検討された場合は以下の記事もご覧下さい。