終身保険を使うと遺産の分配をある程度コントロールできるって本当?具体的にはどうやってやるの?メリットやデメリットは?

こういった疑問にお答えします。

目次

遺産を自分の意思通りに分配する必要性について

相続する人が一人しかいない場合や、もう既に死後の遺産分割については相続人と話し合って決めているという場合には特に必要がないかもしれません。

ですが、もしあなたが

- 相続人以外にお金を残したいけど、相続人反対されている

- 特定の相続人に遺産を渡したくない

- 色々とあって相続人同士の中が悪いので、こちらで全て決めてしまいたい

といった状況にある場合には、それを実現するために色々と試行錯誤する必要が出てきます。

また、「自分の肉親たちはみんな仲がいいから大丈夫!」と思っていても、実際に遺産分割の段階になると、仲のいい家族や親族が遺産を巡って争いに発展してしまうという事は十分にあり得ます。

実際、遺産の話が出るまでは仲が良かったのに、遺産相続の話し合いをきっかけに一瞬で関係が瓦解してしまうことは多々あります。

ですので、自分の死後に起こるかもしれない悲劇を回避する為にも、遺産の分配に関しては生前から十分に検討をしていく必要があります。

ですが、実際に自分の意思通りに遺産の分配をしようと思うと、以下に挙げるようなことが足を引っ張って上手くできない可能性があります。

自由な遺産分配を阻害する2つのルール

自分の意思通りに遺産を分配できなくなる理由として

- 相続人には優先順位と範囲が決まっている事

- 相続人に渡さなくてはいけない最低限度額が決まっている事

の2つが挙げられます。

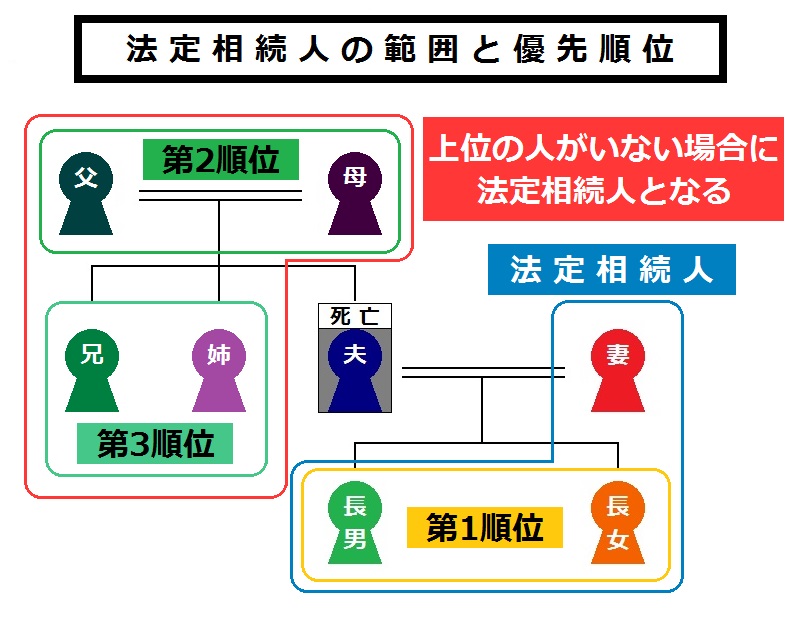

法定相続人の優先順位と範囲について

法定相続人には配偶者は100%含まれますが、それ以外は相続順位によって決められます。

相続順位は

子供(いない場合は孫・曾孫)>父母(いない場合は祖父母)>兄弟姉妹(いない場合は甥・姪)

となっており、子供がいる場合であれば、配偶者と子供が相続人となり、それ以下の直系尊属と兄弟姉妹は法定相続人となることができません。

以下は、法定相続人の範囲と優先順位を表した図です。

この家族の場合だと、配偶者である妻と、第一順位に属する長男・長女の3人が法定相続人となります。

ですので、それ以外の人に遺産を分配したい場合には遺言書を作成して指定をする必要があります。

遺留分【相続人に渡さなくてはいけない最低限度額】について

遺言書で指定をしても、その通りに遺産が分配されない可能性もあります。

そうなってしまう大きな原因が、相続人が「遺留分」という権利を持っている点にあります。

法定相続人は相続時に最低限受け取る事が出来る割合が決められていて、それを遺留分と呼びます。

遺留分は相続人の構成によって以下のように決められています。

遺留分早見表

| 相続人の構成 | 遺留分 | 被相続人が決められる分 |

| 配偶者のみ | 配偶者1/2 | 1/2 |

| 配偶者と子供 | それぞれ1/4ずつ | 1/2 |

| 配偶者と親 | 配偶者2/6・親1/6 | 1/2 |

| 配偶者と兄弟 | 配偶者1/2(兄弟はなし) | 1/2 |

| 子供のみ | 子供1/2 | 1/2 |

| 親のみ | 親1/3 | 2/3 |

| 兄弟のみ | なし | 全額 |

上の家族の場合だと相続人は配偶者と子供2人ですので、配偶者と子供は遺産の1/4(子供は1人あたり1/8ずつ)を遺留分として必ず受け取る事が出来ます。

仮に兄弟が遺言書で遺産全体の60%を受け取るという取り決めになっていた場合は、相続人の遺留分を10%侵害していますので、相続人は「遺留分減殺請求」というものを行う事によって、兄弟から10%取り戻すことが出来ます。

遺留分を侵害されている相続人が、遺留分を侵害している人に対してその侵害額を請求することを、遺留分減殺請求と言います。

例えば、遺言で相続人以外に全ての財産を託すという事になっていた場合には、残された相続人が経済的に困窮してしまうリスクがあります。

そこで、法律ではそういったことが起こっても対処が出来るように遺留分を定めており、それを侵害していた場合には、相続人が侵害している人に対して遺留分を請求できるようになっています。

このように相続人を保護する為の制度がある為、仮に相続人以外に多くの遺産を渡したくてもそれが出来ない可能性があるのです。

遺留分を無視して相続人以外にお金を渡す方法

ですが、どうしても相続人以外に遺留分以上の額を渡したいという場合や、絶対に渡したくない相続人がいるという場合には、一時払いの終身保険を使う事によってこの問題を解決することが出来ます。

やり方は簡単で、持っている資産の一部を使って(現金がない場合には遺産の一部を現金化して)一時払いの終身保険を契約して、死亡保険金の受取人を相続人以外のお金を渡したい人に指定するだけです。

こうすることで、遺留分の影響を受けずに死亡保険金で決めた額を確実に渡したい人に渡せます。

というのも、実は死亡保険金は「遺留分の対象にならない」からなんですね。

死亡保険金は亡くなった人が持っていた資産という扱いではなく、受取人の固有の資産という扱いになりますので、受取人に相続人以外を指定すれば遺産分割の対象にならず全額を渡したい人に渡せるようになります。

以下では、終身保険を使った場合と使わなかった場合で、いくら渡せる額が変わるかを比較しています。

終身保険を使わなかった場合

検証に使う遺族の構成は先程の家族と同じとします。

この場合は、法定相続人は妻・長男・長女の3人となります。

遺産を現金で10,000万円持っていた場合の遺留分は以下の通りとなります。

法定相続人の遺留分

遺産額:現金10,000万円の場合

| 遺留分の割合 | 遺留分の額 | |

| 妻 | 1/4 | 2,500万円 |

| 長男 | 1/8(※) | 1,250万円 |

| 長女 | 1/8(※) | 1,250万円 |

※子供は2人あわせて1/4。

さっき言った通り、遺産額全体の1/2である5,000万円は法定相続人に必ず相続されます。

よって、相続人以外に渡せる額は5,000万円となります。

終身保険を使った場合

次に、生前に1000万円分の一時払い終身保険に加入していて、受取人を兄にしていた場合の遺留分を求めていきます。

まず、遺留分の対象となる遺産額は9,000万円に減ります。

これは、終身保険の死亡保険金1,000万円分が受取人の固有の財産となるためです。

それを踏まえて、遺留分を求めていきます。

法定相続人の遺留分

遺産額:現金9,000万円の場合

| 遺留分の割合 | 遺留分の額 | |

| 妻 | 1/4 | 2,250万円 |

| 長男 | 1/8(※) | 1,125万円 |

| 長女 | 1/8(※) | 1,125万円 |

※子供は2人あわせて1/4。

遺産額全体の1/2にあたる4,500万円が法定相続人に必ず相続されます。

ですので、遺産から相続人以外に渡せる額は4,500万円となります。

が、それに加えて、兄には死亡保険金が1,000万円支払われます。

よって、遺産からの4,500万円と死亡保険金の1,000万円、合計で5,500万円が相続人以外に渡せる額となります。

このように、終身保険の死亡保険金を利用することによって、普通に相続するよりも多くの額を相続人以外に渡すことが可能になるのです。

相続人以外に遺産を残すデメリット

ただし、この方法を使うと、相続税の基礎控除や死亡保険金の非課税枠は使用できませんので、死亡保険金の受取人には必ず相続税がかかってきます。

また、受取人が一親等内(父・母・子)でない場合には、相続税が2割加算されるというルールがあります。

元々、相続という制度は亡くなった人とごく近しい人物(配偶者と一親等内の親族)を助けるためであり、それ以外の人にお金を残す必然性が認められないという事なんでしょうね。

税制的には普通に相続するよりは不利になりますが、どうしてもお金を相続人以外に残してあげたいという場合には有効ですので覚えておいて損はないと思います。

法定相続人に遺産を渡したい時には非課税枠を利用して節税ができて、法定相続人以外に渡したい時には遺留分をある程度無視してお金を渡す事ができる。

一時払い終身保険は、総じて、相続対策として輝く保険だと言えますね。

まとめ

以上、終身保険を使って遺産を自由に分配する方法についてでした。

もし、今回の記事を読んで保険の見直しや新規加入を検討された場合は以下の記事もご覧下さい。