医療保険は不要ってよく聞くけど、本当にそうなのかな?

実際の入院確率とか入院日数とか、具体的な根拠があると信用できるんだけど……

こういった疑問にお答えします。

医療保険の必要・不要論は様々な議論がありますから気になりますよね。

そんな中でも私は「終身医療保険に関しては損をする可能性が高いので、オススメできない」というスタンスを取っています。

実際、私は終身医療保険には入っていませんし、今後もよっぽど得をする可能性がある商品が出てこない限り入る予定はないです。

この記事では保険代理店で実際に終身医療保険で販売していた私が、何故、医療保険は損をしやすいのかを入院確率や入院日数などのデータを基に解説していきます。

現在、終身医療保険を検討している方、または、既に終身医療保険に入っている方は、是非、今回の記事に目を通していただけると嬉しいです。

目次

医療保険は殆どの確率で損をする!?

実は、終身医療保険に限らず医療保険というのは契約者が損をする可能性が極めて高い商品です。

冷静に考えてみてください。

医療保険では毎月数千円の保険料を払いますが、実際に病気やケガで入院をすることがそんなにあるでしょうか?

……恐らく、そんな頻繁に入院をする人はいないという事に気付くのではないでしょうか?

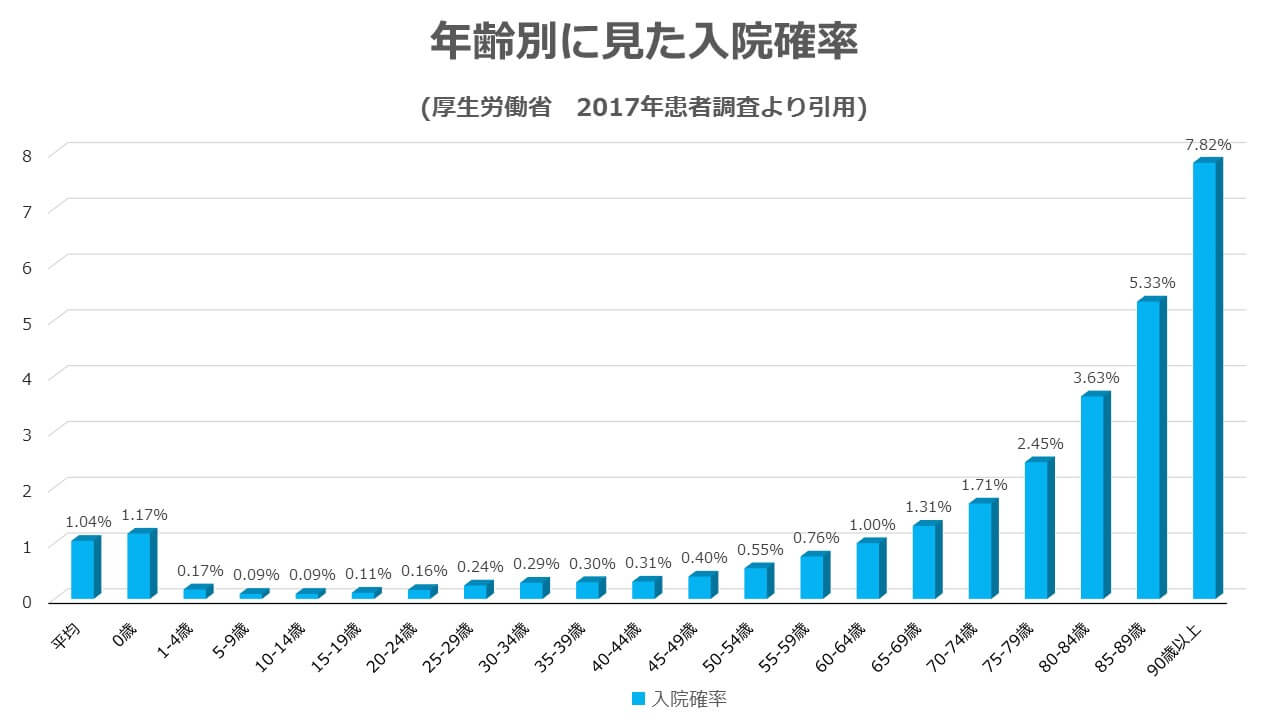

年齢別に見た入院の確率

どれだけの人が入院をするのか、年齢別にまとまったデータがありますので、実際のデータを用いて見てみましょう。

これは、厚生労働省が発表している患者調査という資料から引用していますので、信憑性の高いデータです。

見て頂ければわかるように、60歳未満の場合は入院する確率が1%未満しかありません。

また、65歳を過ぎても85歳までは5%未満、85歳を過ぎてようやく5%を少し超える程度です。

逆にいうと、85歳を過ぎても20人に1人ぐらいしか入院しないという事ですので、いかに入院をする可能性が低いかという事が分かるかと思います。

入院をしない確率を求めてみた

100%から入院をする確率を引くことで、入院をしない確率を求めることができます。

そして、入院しない確率を20歳・21歳・22歳……と延々とかけて行くことによって、ある年齢の時点で一度も入院をしない確率を求めることが出来ます。

以下は20歳の人がある年齢の時点で一度も入院をしない確率を計算しまとめたものです。

| 年齢 | 一度も入院をしない確率 |

| 30歳時点 | 97.77% |

| 40歳時点 | 94.92% |

| 50歳時点 | 91.4% |

| 60歳時点 | 85.2% |

| 70歳時点 | 75.3% |

| 80歳時点 | 59.8% |

| 90歳時点 | 36.2% |

| 100歳時点 | 16.0% |

なんと、80歳の時点でも1度も入院をしたことがない人が過半数以上を占めるという結果になりました。

これだけ入院をする確率が低いのに、終身医療保険の場合は一生涯保険料を毎月数千円ずつ支払わなければいけません。

なんか、割に合わないと思いませんか?

どれだけ入院したら保険料を回収できるのか?

最後に、20歳の時点で終身医療保険に加入をした場合、ある年齢になった時点で何日間入院をしたら保険料が回収できるかを求めてみます。

見積もりの条件は、年齢性別 : 20歳男性 / 入院日額:5000円(1回あたり60日上限)。

商品はアフラックの医療保険(EVER)で、保障は主契約のみのシンプルなもので計算をしてみます。

| 年齢 | 保険料 | 累計払込保険料 | 必要日数 |

| 20歳時点 | 1,145円 | 0円 | 0日 |

| 30歳時点 | 1,145円 | 137,400円 | 28日 |

| 40歳時点 | 1,145円 | 274,800円 | 55日 |

| 50歳時点 | 1,145円 | 412,200円 | 83日 |

| 60歳時点 | 1,145円 | 549,600円 | 110日 |

| 70歳時点 | 1,145円 | 687,000円 | 138日 |

| 80歳時点 | 1,145円 | 824,400円 | 165日 |

| 90歳時点 | 1,145円 | 961,800円 | 193日 |

| 100歳時点 | 1,145円 | 1,099,200円 | 220日 |

以上のように、60歳の時点で既に110日以上も入院をしないと回収が出来ないという結果になりました。

110日間ですので、60日の入院を2回してようやくペイが出来ます。

ただ、実際に60日を超えての入院というのは多くありません。

厚生労働省の患者統計を見ると入院1回当たりの平均入院日数は29.3日となっていますので、丸めて30日が1回当たりの入院日数と考えた方が良いでしょう。

となると、ペイをするのに必要な入院の回数は以下の通りとなります。

| 年齢 | 必要日数 | 必要回数 |

| 20歳時点 | 0日 | 0回 |

| 30歳時点 | 28日 | 1回 |

| 40歳時点 | 55日 | 2回 |

| 50歳時点 | 83日 | 3回 |

| 60歳時点 | 110日 | 4回 |

| 70歳時点 | 138日 | 5回 |

| 80歳時点 | 165日 | 6回 |

| 90歳時点 | 193日 | 7回 |

| 100歳時点 | 220日 | 8回 |

10年に一回、1か月以上の入院をすれば元が取れます。

ちなみに、これは入院のみで考えていますので、手術を伴った場合にはもう少し条件が緩和されます。

仮に10年ごとに給付金が5万円支払われる手術を受けると仮定すると、以下のようになります。

| 年齢 | 累計払込保険料 | 必要な入院日数と手術回数 |

| 20歳時点 | 0円 | 0日と0回 |

| 30歳時点 | 137,400円 | 18日と1回 |

| 40歳時点 | 274,800円 | 35日と2回 |

| 50歳時点 | 412,200円 | 53日と3回 |

| 60歳時点 | 549,600円 | 70日と4回 |

| 70歳時点 | 687,000円 | 88日と5回 |

| 80歳時点 | 824,400円 | 105日と6回 |

| 90歳時点 | 961,800円 | 123日と7回 |

| 100歳時点 | 1,099,200円 | 140日と8回 |

多少は緩和されましたね。

さて、ここで皆さんに質問です。

あなたの家族や親戚・友人に、10年に1回のペースで入院をしている人はいますか?

いたら、その人数をあなたの知り合いの総数で割ってみてください。

……0%か、いても数パーセント程度なんじゃないでしょうか?

医療保険で元を取る事が出来る確率は、それほどまでに低いという事です。

とにかく元が取れない医療保険

先程の算出には保障が主契約だけのシンプルなプランの保険料を用いました。

ですが、実際には多かれ少なかれ特約を付加することが多いと思います。

そうなると、ただでさえ元が取りにくいのに、さらにペイが出来る確率が下がります。

営業員に勧められて特約マシマシで契約した場合なんかは最悪ですね。

元が取れないどころか、一生で数百万円の損になる可能性だってあります。

保険会社が終身医療保険を勧めてくる理由

もうここまでお読みいただいた方には分かると思いますが、保険会社が耳触りのいい言葉を使って終身医療保険を宣伝するのは、保険会社にとって大儲けできる商品だからに他なりません。

保険会社は「保険料は一生涯あがらないです!でも、一生涯保障します!」「病気やケガのお守りとして、一番安いプランでも良いから医療保険には入っておいた方が良いですよ!」などと言って巧みに加入を勧めてきます。

ですが、騙されないでください。

さっきのデータが示すように医療保険は契約者がペイできる可能性が極めて低い商品です。

保険というのは、払い込んだ額以上のリターンが受けられる商品だけを選ぶべきですので、医療保険、特に終身医療保険は加入する価値のない保険と言えます。

終身医療保険の保険料を払い続けるぐらいなら、その分を貯金に回して医療費を自分で積み立てておいた方が遥かに役に立つでしょう。

終身医療保険よりも定期医療保険をオススメします

終身医療保険についてはオススメしませんが、定期医療保険については条件付きですがオススメできます。

それは、医療費が自分の生活を圧迫するリスクがある時期に、一時的に加入をするという場合です。

具体的には、仕事を始めてまだ間もなくて収支がカツカツなときで、万が一病気にかかって入院でもしようものなら医療費で家計がパンクしてしまう可能性が高い、という場合などです。

そういった場合には、月々数百円~千数百円の定期型医療保険に加入をしても良いでしょう。

そして、年月が過ぎて貯金がある程度できるようになったら、解約をして自分で医療費を積み立てるようにします。

こうすることで、無駄に保険料を払うことなく、効率的に病気に備えることが可能となります。

あくまでも、自分で医療費が用意できるようになるまでの繋ぎとしてならば、定期医療保険は有用だと思います。

定期医療保険については「病気に対して一定期間備える定期医療保険とは? 活用法とメリット・デメリットについて」という記事をご覧ください。

同じ医療系の保険でも《がん保険》は加入の価値がある

これまで医療保険の事を酷評してきましたが、同じく病気に備える保険でも《がん保険》は加入する価値があります。

理由は「医療保険と違って、万が一使うことになった場合は元を取れる可能性が高いから」、そして「がんに罹った場合は、普通の病気とは比べ物にならないほど医療費がかかるリスクがあるから」です。

さっきも言った通り、保険は使うことになった時に支払った額よりも大きなをリターンを得られる物を選ぶべきであり、がん保険は正しい商品を選べばそれを満たすことが出来ます。

反面、医療保険はどれだけいい商品を選んでも、払った額以上のリターンを得ることは難しいです。

よって、がん保険は加入価値があり、医療保険は繋ぎとして以外は利用価値がないと私は判断します。

がん保険については「がんに特化したがん保険とは?保障内容やメリット・デメリットについて」「がん保険って本当に必要なの?実際の治療費を調べて分かった必要性について」という記事をご覧ください。

まとめ

以上、終身医療保険についてでした。

保険会社はあれこれ言って巧みに医療保険の加入を勧めてきますが、この記事を読んでいただければわかるように、契約者にとってはメリットが薄い商品です。

医療保険に毎月保険料を支払うぐらいなら、自分で貯金をしていった方が遥かにマシですので、営業員に言いくるめられて特約マシマシで契約をするという事は避けた方が無難です。

また、現在、終身医療保険に契約している方は、一度、保障内容を見直すことをオススメします。

もし、今回の記事を読んで保険の見直しや新規加入を検討された場合は以下の記事もご覧下さい。