最近、テレビで日本生命のNEW in 1(ニューインワン)っていう新しい医療保険のCMをよく見るんだけど、あの商品ってどうなの?

メリットとデメリットについて知りたいな。

こういった疑問にお答えします。

最初に結論から申し上げますと、日本生命の医療保険NEW in 1(ニューインワン)はデメリットが多いため、オススメできない商品です。

この記事では

《NEW in 1》の保障内容とコンセプト

《NEW in 1》の問題点と契約した場合に被るデメリット

について、元保険代理店勤務の私が実際のデータを使いながら解説していきます。

今、日本生命の生保レディからNEW in 1を勧められているという人や、もう既に契約をしてしまったという人は、少しだけお時間を取ってこの記事を読んで下さると幸いです。

目次

日本生命《NEW in 1(ニューインワン)》の保障内容とコンセプト

日本生命の《NEW in 1(ニューインワン)》は保険としては定期医療保険というジャンルに分類される商品です。

-

病気に対して一定期間備える『定期医療保険』の活用法とメリット・デメリット

続きを見る

NEW in 1は終身型として契約することもできますが、基本的には更新型(定期)の医療保険として契約されることが多いと思いますので、このレビューでは定期医療保険として扱います。

また、従来の医療保険とは違い、

入院日数や手術の有無などにかかわらず、入院をした場合にまとまった額の一時金が支払われる

というのが最大の特徴であり、日本生命としてもその点を強く推しています。

以下は、従来の医療保険とNEW in 1の違いについてまとめたものです。

| ニューインワンと従来の医療保険の違い | ||

| 従来の医療保険 (入院日額1万円の場合) | New in 1 (入院給付金額30万円の場合) | |

| 入院のみの場合の保障 | ||

| 2日間の入院 | 2万円支払われる | 入院日数に関係なく 30万円が支払われる |

| 20日間の入院 | 20万円支払われる | |

| 入院+手術の場合の保障 | ||

| 入院給付金 | 入院日数に応じて支払い | 手術の有無に関係なく 30万円が支払われる |

| 手術給付金 | 手術給付金を支払い | |

| 外来手術を受けた場合の保障(入院しなかった場合の保障) | ||

| 保障の有無と給付金額 | 外来手術給付金が支払われる (額は手術給付金の1/2が多い) | 外来手術給付金が3万円支払われる (入院給付金額の1/10) |

最大の特徴は何といっても短期入院時に支払われる額が従来の医療保険よりも多いことでしょう。

1泊2日の入院であってもまとまった入院給付金が入ってくるため従来の医療保険と比べるとお得感があり、日本生命としてもその点をアピールしてセールスしている印象ですね。

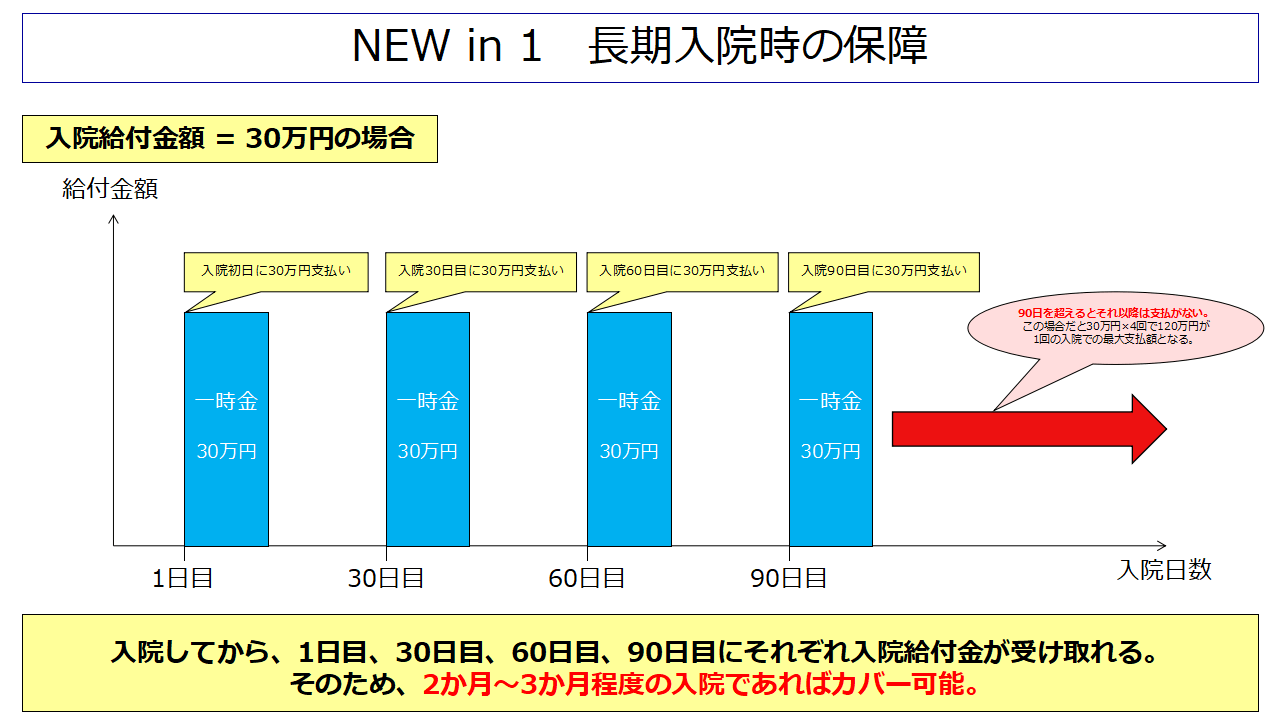

長期入院時の保障

短期的な入院に強いのは分かったけど、もし入院が長期にわたった場合にはどうなるの?

そうなってしまったら最初にもらえる一時金だけでやりくりするのは厳しいと思うんだけど……

NEW in 1には、ある程度長期の入院になった場合にも対応ができるように保障も用意がされています。

わかりやすく図にすると以下の通りです。

入院初日だけではなく、それ以降も入院日数が所定の日数に達するたびに入院給付金が受け取れるようになっていますので、

超長期の入院にでもならない限りはよっぽど大丈夫かなという感じですね。

長期入院時の留意点1

ただ、ちょっと留意したい点としては入院給付金は《所定の日数に達するたび》にしか受け取れないというところですね。

具体的には以下のような場合です。

こういった場合だと、あと1日入院していればさらに30万円受け取れるのに……といった感じで、ちょっと損をした気分になるかもしれません。

どんな時でもまとまった給付金が受け取れるというのはメリットではあるのですが、1日違いで給付金額が大きく変わってくるというのは、ちょっと心情的にはよろしくないかなぁ……という感じがありますね。

長期入院時の留意点2

あと、先ほども書いた通り、入院給付金は1回の入院につき最大で4回までしか支払われないため、90日以上の入院となった場合にはそれ以降は給付金が受け取れません。

現在は医療技術の発達によって昔よりも入院日数が短期化している傾向があり、90日以上の入院になることは少なくなっていますのでよっぽど大丈夫ですが、

一応、「入院したら際限なく保障してくれるというわけではない」ということは留意しておく必要がありますね。

先進医療の保障

NEW in 1には入院時の保障に加えて、先進医療を受けたときの保障も付加することができます。(付加する、しないは選択できます。)

先進医療というのは簡単に言うと《高い効果は見込まれるが、まだ保険適応がされていない治療法》のことです。

保険適応がされないため、先進医療を行う際にかかる技術料は全額、患者が自己負担することになります。(保険適応される治療の場合は3割自己負担)

ですので、医療保険には先進医療の保障があったほうが良いですし、NEW in 1はちゃんとその保障が用意できるのはいい点ですね。

★先進医療の保障の必要性については以下の記事をご参照ください。

-

がん保険に先進医療特約を付けた方が良い理由 実施件数や費用を基に解説します

続きを見る

上記の記事はがん保険に限定して書かれていますが、医療保険においても通ずる部分が多々ありますので、ぜひ一度ご覧ください。

先進医療に関する保障内容

先進医療に関する保障の内容は以下の通りです。

| 給付金の名称 | 保障内容 | 上限額 |

| 先進医療給付金 | 所定の先進医療を受けた場合に、先進医療にかかる技術料と同額を支払い | 通算で2,000万円まで |

| 先進医療サポート給付金 | 先進医療給付金が支払われる時に20万円を追加で支払い(先進医療にかかる技術料が20万円以下の場合は技術料と同額を支払い) | 一連の先進医療につき1回まで |

簡単に言うと、先進医療にかかった技術料(治療費)の全額を医療保険で賄えるうえに、追加でサポート給付金が受け取れるという保障内容ですね。

先進医療給付金で先進医療の治療費を賄い、その他、病院までの移動費などは追加で支払われるサポート給付金で賄うことができます。

例えば、がんの治療で先進医療である陽子線治療を行った場合には、平均で250~300万円の自己負担が発生しますが、先進医療の保障をつけていれば《自己負担は0円》で治療を受けることができます。

先進医療の保障としては十分な内容であり、この点においては満足ができるかなという感じですね。

《NEW in 1(ニューインワン)》の問題点と契約した場合に被るデメリット

短期入院の時はメリットも大きいし、先進医療の保障もあるのなら十分な気がするんだけど、なんでオススメできない保険なの?

確かに、短期的な入院時には従来の医療保険よりも多く受け取れますし、魅力的に思えるかもしれません。

ですが、NEW in 1には

デメリット

保険料が相場よりも高い

更新のたびに保険料が高くなるので、将来的に負担が増える

というデメリットがありますので、オススメできません。

以下ではそれぞれに関して、詳しく説明していきますね。

問題点1.保険料が相場よりも高い

一時金型の医療保険を扱っている保険会社が非常に少ないため、単純な比較はしにくいのですが、

NEW in 1を従来の医療保険と同じ尺度で考えると《入院1日当たり1~2万円が支払われる医療保険》とほぼ同等とみなすことができます。

以下は、入院日数と給付金額から算出した1日当たりの保障額を表にまとめたものです。

| 入院日数 | 給付金額 | 1日当たりの保障額 |

| 1日 | 30万円 | 30万円 |

| 5日 | 6万円 | |

| 10日 | 3万円 | |

| 15日 | 2万円 | |

| 20日 | 1.5万円 | |

| 25日 | 1.2万円 | |

| 30日 | 60万円 | 2万円 |

| 40日 | 1.5万円 | |

| 50日 | 1.2万円 |

10日以下の入院であれば1日あたりに換算すると高額になりますが、15日以上の入院になると最高でも日額2万円、日数次第では日額1万円程度になる可能性もあります。

また、厚生労働省の患者統計を見ると全国の患者の入院1回当たりの平均入院日数は29.3日となっていますので、

それを踏まえると、日額2万円以上になる可能性は低いと考えられます。

以上のことから、ここではNEW in 1を《入院1日当たり1~2万円が支払われる医療保険》として扱い、他社の医療保険と比較してみることにします。

他社の医療保険との比較(保障内容)

30歳の男性が新しく医療保険に加入すると仮定して、日本生命のNEW in 1とチューリッヒ生命の終身医療保険を比較してみます。

保障内容と保険料は以下の通りとなりました。

【見積条件】契約年齢 : 30歳 / 性別 : 男性の場合

| 日本生命《NEW in 1》 | チューリッヒ生命《終身医療保険》 | |

| 入院給付金 | 入院1日当たり1万~2万円程度(入院給付金額30万円の場合) | 入院1日当たり15,000円 |

| 手術給付金(入院) | 1回につき5万円 | |

| 手術給付金(外来) | 3万円(入院給付金額の10%) | 1回につき5万円 |

| 放射線治療給付金 | – | 1回につき5万円(60日間に1回が限度) |

| 先進医療給付金(技術料) | 技術料を通算2,000万円まで保障 | 技術料を通算2,000万円まで保障 |

| 先進医療給付金(一時金) | 最高20万円、技術料が20万円以下の場合は技術料と同額 | 15万円 |

| 保障期間 | 10年 | 終身 |

| 月額保険料 | 3,244円(10年ごとに更新あり) | 2,472円 |

| 年間保険料 | 38,928円 | 29,664円 |

| 10年間の保険料 | 389,280円 | 296,640円 |

| 10年間の差額 | ±92,640円 | |

チューリッヒ生命の医療保険のほうが保険料が安く、かつ、手術や放射線治療の面においては手厚く保障があるということがわかります。

また、チューリッヒ生命のほうは終身医療保険ですので、NEW in 1と違って将来的に保険料が上がる心配がないもメリットです。(更新と保険料については後述します。)

実際に入院した場合に受け取れる額を比較

以下の表は、入院日数から実際の受け取り額をまとめたものです。

| 入院日数 | 日本生命《NEW in 1》 | チューリッヒ生命《終身医療保険》(※) |

| 1日 | 30万円 | 1.5万円(6.5万円) |

| 5日 | 30万円 | 7.5万円(12.5万円) |

| 10日 | 30万円 | 15万円(20万円) |

| 15日 | 30万円 | 22.5万円(27.5万円) |

| 20日 | 30万円 | 30万円(35万円) |

| 25日 | 30万円 | 37.5万円(42.5万円) |

| 30日 | 60万円 | 45万円(50万円) |

| 40日 | 60万円 | 60万円(65万円) |

| 50日 | 60万円 | 75万円(80万円) |

| ※チューリッヒ生命の()内の数字は入院中に手術を1回行った場合の給付金額。 | ||

NEW in 1の支払い条件日数(30日,60日,90日)に到達できるかできないか次第で大きく変わりますが、おおむね、

15日以内の入院であればNEW in 1のほうが有利、15日以上の入院になると場合によってはチューリッヒ生命のほうが有利

という結果となりました。

ただ、チューリッヒのほうが保険料が年間1万円近く安いので、それを加味するとチューリッヒのほうが優位性があるかなという印象ですね。

以上のように、NEW in 1は保険料の割には保障が弱い、言い換えれば保障内容の割には保険料が高いといえることがわかります。

問題点2.更新のたびに保険料が高くなるので、将来的に負担が増える

これはNEW in 1に限らず更新型の保険(10年満期などの保険)全般に言えることですが、更新が来るたびに保険料が上がってしまいます。

以下は

『30歳の男性が10年満期のNEW in 1を新規契約して60歳まで同じ保障を継続した場合』

にどれだけ保険料が上がるかを示したものです。

契約年齢 : 30歳 / 性別 : 男性 / 入院給付金額30万円の場合

| 保険料 | 年間保険料 | 10年間の保険料 | 契約時からの上昇率 | |

| 30歳(契約時) | 3,244円 | 38,928円 | 38万9280円 | – |

| 40歳(更新1回目) | 4,157円 | 49,884円 | 49万8840円 | +28.14% |

| 50歳(更新2回目) | 6,340円 | 76,080円 | 76万800円 | +95.44% |

契約当初は月々3000円ちょっとの保険料だったのが、20年後には約2倍になってしまいます。

一応、更新のタイミングで保障を見直しして入院給付金額を減らせば保険料の上昇を抑えることができますが、

そうすれば当たり前ですが保障が減るので保険の有効性も下がります。

また、先ほども書いた通りNEW in 1は《保険料の割には保障が弱い》ため、そこからさらに保障を減らした場合には満足いく保障が受けられなくなるリスクがあります。

保障が抜群に良かったら保障を減額して継続というのも1つの手ではあるのですが、

残念ながらNEW in 1程度の保障内容であれば他社の医療保険でも十分に代用ができます。

ですので、あえてNEW in 1を契約する必要性は薄いと言わざる負えません。

次項では、NEW in 1の代わりに先ほど挙げたチューリッヒ生命の終身医療保険を契約したらどれだけ安く保障が用意できるのかを説明します。

他社の医療保険との比較(保険料)

以下は『30歳の男性が新しく医療保険に加入し60歳まで保障を継続する』という設定で、

日本生命の《NEW in 1》とチューリッヒ生命の《終身医療保険》の保険料を比較し、表にまとめたものです。

| 10年間の合計保険料 | ||

| 日本生命《NEW in 1》 | チューリッヒ生命《終身医療保険》 | |

| 30~39歳 | 38万9280円 | 29万6640円 |

| 40~49歳 | 49万8840円 | 29万6640円 |

| 50~59歳 | 76万800円 | 29万6640円 |

| 30年間の合計保険料 | 164万8920円 | 88万9920円 |

| 30年間の差額 | ±759,000円 | |

| ※前項《他社の医療保険との比較(保障内容)》と同じ保障を用意した場合の見積もり額を使用 | ||

30年間で何と75万円の差が出てしまいました。

保障も乏しく、保険料もこれだけ差が出るのであれば、あえてNEW in 1を選ぶ必要性が薄いというのがわかるかと思います。

ちなみに、更新型のNEW in 1に対しチューリッヒ生命のほうは終身型の商品ですので、契約当初から保障内容と保険料が変わらないという特徴があります。

それゆえに長期的にみるとNEW in 1とほぼ同等の保障を、長く安く用意することが可能となります。

また、今回は60歳までの保障としましたが、実際にはもっと長く70歳~80歳以上まで医療保険を継続したいと考える人もいると思います。

その場合であればNEW in 1の保険料は加速度的に上がりおそらく保険料は月々1万円以上になりますので、老後の資金繰りにも影響を及ぼすリスクがあります。

保険料が加速度的に上がる理由

一般的に60歳を超えると病気のリスクが急激に上昇するため、それに応じて保険料が高くなってしまいます。

更新型の保険だと更新のたびに保険料が見直されるため、更新型の商品は長期的な保障を用意するのには向きません。

もし、長期的に保障を用意したいのであれば、NEW in 1のような更新型の医療保険ではなく、チューリッヒ生命のような終身型の医療保険を用意するべきです。

以上のように保険料的にみても、NEW in 1を契約するメリットは非常に薄いと考えます。

★現在、NEW in 1を契約しているという人、または、契約を検討しているという人は以下の記事をご覧ください。

こちらの記事を読めば「NEW in 1以上の保障をNEW in 1以下の保険料で実現する、簡単な方法」が分かります。

将来的に後悔をしない為にも、是非、今すぐ行動をしましょう。

《NEW in 1》の見直し方法2選

ここまで書いてきたように、《NEW in 1》は他社の保険より劣る部分が非常に多いです。

ですので、新規契約は全くオススメしませんし、すでに加入している人も早めの見直しをオススメします。

特に

保険を長期で継続したい

少なくとも定年退職するまでは保障が欲しい

出来る限り保険料を安く抑えたい

という人は、更新が来て保険料が上がる前に他社の保険に乗り換えたほうが良いでしょう。

《NEW in 1》がダメダメなのは分かったんだけど、具体的にどうやって見直せばいいの?

私、保険にそこまで詳しくないし、どんな商品があるのかも知らないんだけど……

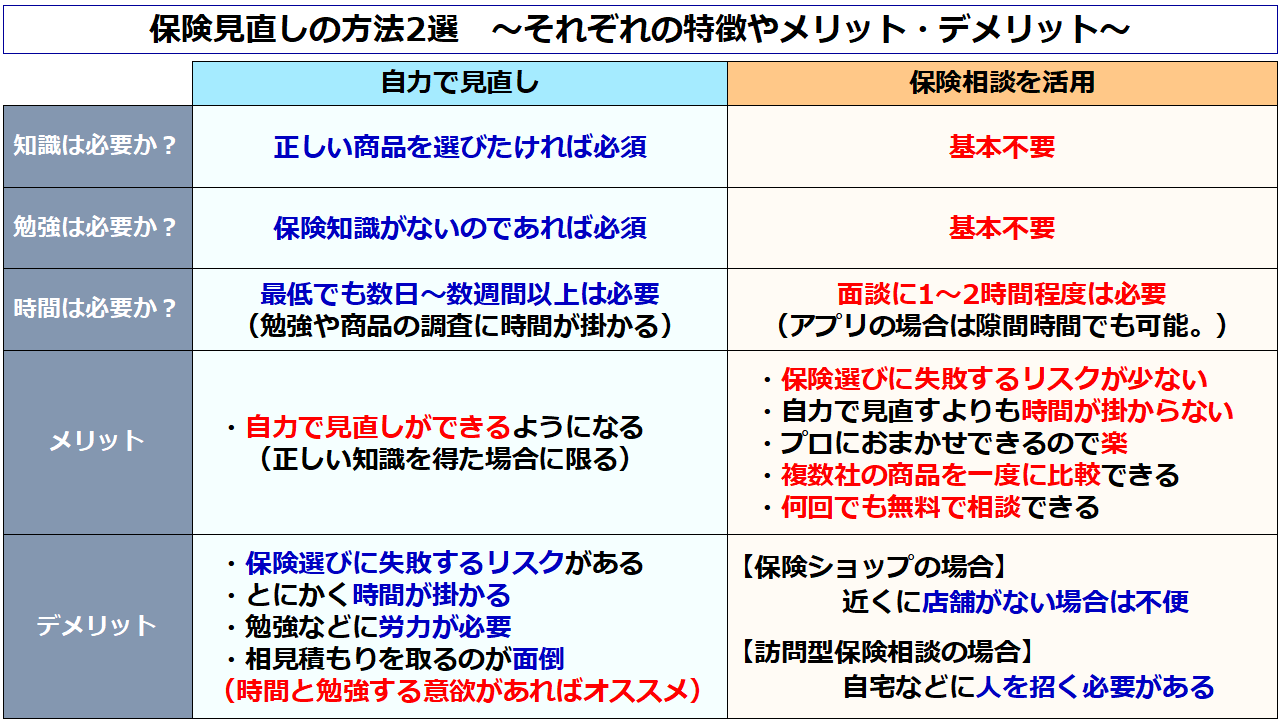

大まかに分けると、『資料請求を行って、自力で調べて見直す』か『保険相談を活用して、保険のプロの力を使って見直すか』の2択になりますね。

なお、それぞれの方法の特徴や、メリット・デメリットは以下の通りです。

個人的には自力で見直しを出来るようになるのが1番良いとは思っています。

ただ、上記にあげたように『勉強や調査に時間が掛かり、たとえ勉強をしたとしても失敗するリスク』がありますし、何より勉強するのに根気が必要ですので、あまりオススメしません。

ですので、私としては「保険の見直しや契約をする場合は、保険相談を活用するのをオススメ」します。

オススメの保険相談サービスとそれぞれのメリット

保険相談サービスを使ってみたいんだけど、具体的にはどんなものがあるの?

オススメのショップとかサービスってある?

保険相談サービスは相談をする場所や形態に応じて3つに別れます、具体的には以下の3種類ですね。

保険相談の種類

- 来店型の保険ショップ

- 訪問型の保険相談サービス

- 保険相談アプリ

また、それぞれの特徴とメリット、オススメのサービスは以下の通りです。

| 来店型保険ショップの特徴・メリット・オススメのサービス | |

| オススメの保険ショップ | 特徴・メリット |

| 保険見直し本舗 【レビュー記事】 | ・面談でじっくり相談ができる ・取り扱っている保険会社数が多い(40社以上) ・オンライン相談や電話相談も可能 【体験談】契約後もしつこい勧誘は一切なし! |

| 累計契約実績は100万件!多くの人に選ばれている相談サービス! ※しつこい勧誘は一切なし!保険見直し本舗の無料相談を使ってみる。 | |

| 訪問型の保険相談サービスの特徴・メリット・具体例 | |

| オススメの訪問型保険相談サービス | 特徴・メリット |

| 保険見直しラボ 【レビュー記事】 | ・近くにショップがない場合でも、訪問してくれる ・業界経験の長い、信頼できる保険のプロに相談できる ・相談後にもれなく豪華プレゼントが貰える ・オンラインでの相談も可能 |

| コンサルタントの平均業界経験年数は12.1年! ※保険見直しラボで経験豊富なコンサルタントに相談する。 | |

| 保険見直しラボはオンラインでも相談可能! ※オンライン相談サービスもベテランのコンサルタントが担当! | |

| 保険相談アプリの特徴・メリット・具体例 | |

| オススメの保険相談アプリ | 特徴・メリット |

| パシャって!保険診断 【レビュー記事】 | ・個人情報が一切不要 ・面談も不要 ・保険証券を撮影して送るだけで見直しできる ・とにかく手間がかからず簡単 ・複数のコンサルタントから提案を受け取れる 【体験談】自分でやる作業は数分で完了、その後は待つだけ |

| 保険証券を取って送信するだけ!アプリで簡単に保険の見直し! ※個人情報は一切不要、入力は数分で完了! | |

保険のプロから見て、本当にオススメできるサービスだけを厳選させて頂きました。

以上に挙げたサービスであれば基本的にどれを選んでもいいのですが、

個人的には私も使ったことがある『保険見直し本舗』と『パシャって!保険診断』の2つが特にオススメですね。

どっちのほうがオススメなの?

個人的には『保険見直し本舗』がオススメですが、

『保険見直し本舗』は、相談サービスの質の高さ・商品の選択肢の多さを重視する人向け

『パシャって!保険診断』は、とにかくお手軽に保険を見直したい人向け

という感じですので、自分がどちらに惹かれるかで選んでいただければ良いかなと私は思います。

また、それぞれのサービスに関しては『プロが選ぶオススメの保険相談サービスランキング!』という記事でも詳しく解説していますので、

気になった方はそちらの記事も是非ご覧ください。

自力で保険選びや見直しをしたいという場合

自力で保険の見直しをするのであれば、『とにかく様々な商品の比較をすること』が必要になります。

そういった時に便利なのが『保険スクエアbang!』が提供している、無料のパンフレット一括サービスです。

こちらのサイトであれば、最大で生命保険大手11社(4つは共済)のパンフレットが一括で請求できますので、

自力で保険選びをしたいという人は、是非、活用してみてください。

※保険スクエアbang!で無料でパンフレットを取り寄せる!

※年齢や住んでいる地域によって請求できるパンフレットが異なります。

……ただ、繰り返し申し上げますが自力でやるのは結構大変ですし、それなりに失敗するリスクもありますので、基本的には『保険相談サービスの活用』をオススメします。

★保険相談サービスを使うべき理由は、下記にて詳しく解説しています。

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由