かんぽ生命の終身保険《新ながいきくん》ってどうなの?

メリットやデメリットが知りたい。

こういった疑問にお答えします。

結論から言うと、残念ながら、かんぽ生命の《新ながいきくん》は加入価値のない商品です。

《新ながいきくん》はプランが多く様々な保障を用意できるのが魅力ではありますが、

その点を差し引いてもデメリットが多いため、他社の商品で代用したほうが良いと私は考えます。

この記事では、元保険代理店勤務でFPの私が

- かんぽ生命《新ながいきくん》の概要

- かんぽ生命《新ながいきくん》のメリット

- かんぽ生命《新ながいきくん》のデメリット

- 他社の保険で保障を用意する場合の具体案

について解説をします。

現在、かんぽ生命で《新ながいきくん》に加入している方、または、終身保険の新規契約を考えている方は、少しだけお時間を取ってこの記事を読んで下さると幸いです。

目次

かんぽ生命《新ながいきくん》の概要

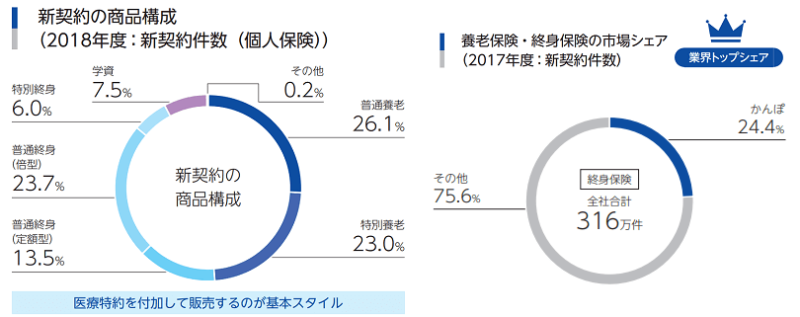

《新ながいきくん》はかんぽ生命の主力商品の一つで、保険の種別としては《終身保険》に分類される商品です。

2018年度にかんぽ生命で新しく契約された保険の43.2%が《終身保険》ですので、同じく主力である《養老保険》と共にかんぽ生命の主軸を担う商品と言えます。

-

【ランクC】かんぽ生命《養老保険》の評価 元本割れするデメリットしかない養老保険

続きを見る

また上の資料を見ればわかるように、生命保険業界全体で見ても、かんぽ生命は終身保険の市場シェアの約1/4(77.1万人)を占めています。

しかも上記の資料は《2017年度の新契約件数》ですので、1年間でこの数字です。

いかに多いのかというのがわかるかと思います。

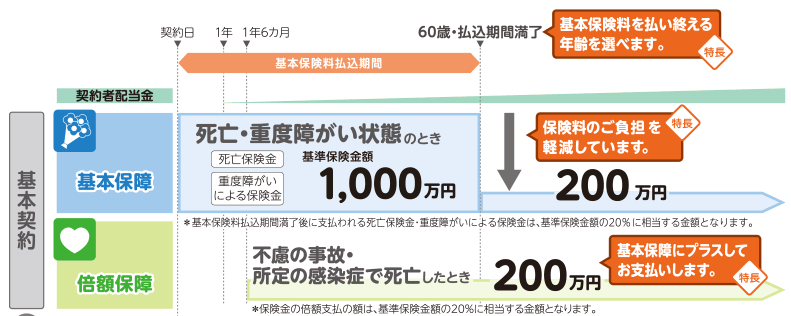

かんぽ生命《新ながいきくん》の保障内容

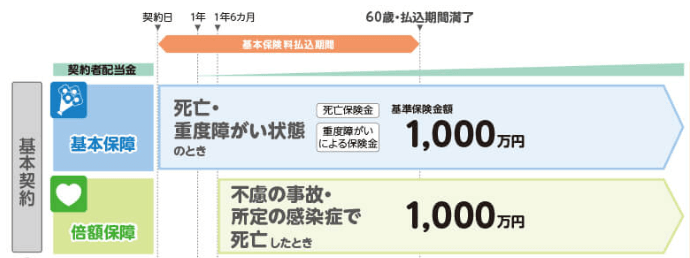

死亡時には死亡保険金を受け取れる保険で、保障が一生涯続くという、スタンダードな終身保険です。

特約などの付加保障をつけなかった場合には以下のような保障内容となります。

倍額保障(不慮の事故や感染症で死亡した場合)が基本契約で付いている点を除けば、極めてシンプルな終身保険と言えます。

ただ、実際には

- 一定期間、死亡保障を上積みする(倍型タイプ)

- 老後に一時金を受け取れるようにする(おたのしみ型)

- 終身保険に医療保障を追加する(医療特約)

といった追加保障を選択する人が多く、上記のようなシンプルな形での契約は少ないです。

かんぽ生命《新ながいきくん》のプラン

かんぽ生命の《新ながいきくん》には複数のプランがあり、それぞれ保障内容が異なります。

分類は以下の通りです。

| 普通終身保険 | 特別終身保険 | ||

| 定額型 | 倍型 | ||

| プラン名 | 定額型 | ばらんす型2倍 ばらんす型5倍 | おたのしみ型 |

| 特徴 | 普通の終身保険 | 一定期間の死亡保障が手厚い | 老後に一時金が受け取れる |

死亡保障に重点が置かれているプランは《普通終身保険》、老後資産の積み立てに重点が置かれているプランは《特別終身保険》という感じで分類されています。

また、プランごとの保障内容と特徴は以下の通りです。

定額型の保障内容・特徴

一生涯の死亡保障が用意できて貯蓄性があるという、いわゆるスタンダードな終身保険と同様の保障内容ですので、詳しい説明は省略します。

※終身保険に関する詳しい解説はこちらの記事をご覧ください。

高額な死亡保障というよりは、どちらかというと葬式費用程度の額(100~200万円)を用意したり、貯蓄代わりとして使われる形が多いプランですね。

新契約の3割ほどがこちらのプランで契約されており、倍型についで人気のあるプランです。

倍型の保障内容・特徴

働き盛りの時期には保障を手厚く、老後は葬式程度の費用が支払われるように……という感じで、

ライフサイクルに合わせて保障額を変えることができる終身保険です。

老後の死亡保障が減る為、その分、保険料を抑えられるというメリットがありますが、反面、貯蓄性が《定額型》よりも劣るというデメリットがあります。

新契約の約55%がこちらのプランで契約されており、保険料の安さや保障の手厚さもあってか一番人気のようですね。

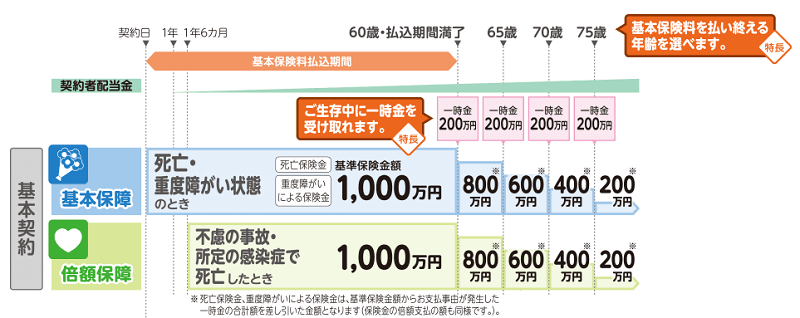

おたのしみ型の保障内容・特徴

老後にまとまった一時金を複数回受け取れる特殊な終身保険で、どちらかというと年金保険に近いような商品です。

メリットとしては、老後の生活費を積み立てつつ働き盛りの時期の死亡保障も用意できるという点がありますが、反面、

(同じ死亡保険金額であれば)保険料は全プランの中で一番高くなる為、保険料負担が大きくなる点がデメリットと言えます。

ちょっと分かりにくい商品な事もあってか人気は低く、新契約に対する比率は約15%程度にとどまっています。

医療特約の保障内容

《新ながいきくん》に限らず、かんぽ生命の保険は特約を追加して保障を手厚くすることができます。

そして、特約の中でも《医療特約》をかんぽ生命が推しており、

提案される特約のほとんどが《医療特約》といっても過言ではないので、ここで詳しく取り上げていきます。

医療特約の保障内容は以下の通りです。

| 保障内容 | 支払条件 | 保険金額 |

| 入院保険金 | 病気、ケガにより1日以上入院した場合 | 1日当たり1,500円~15,000円(※基本契約の死亡保険金額によって変わる) |

| 入院初期保険金 | 入院保険金が支払われる入院をした場合 | 1回の入院につき入院保険金日額の5倍 |

| 手術保険金 | 病気、ケガにより手術を受けた場合 | 入院保険金日額の20倍(入院中の手術) 入院保険金日額の5倍(外来での手術) |

| 放射線治療保険金 | 病気、ケガにより放射線治療を受けた場合 | 入院保険金日額の10倍(60日に1回が支払い限度) |

| かんぽ生命《終身保険》 ご契約のしおり・約款(PDF) P.48より引用 | ||

スタンダードな医療保険とほぼ同じ保障ですね。

《新ながいきくん》に付加する場合、医療特約の保障期間は《終身》になりますので、

病気に一生涯備える《終身医療保険》とほぼ同様だと思っていただいて差し支えないかと思います。

-

病気に対して一生涯備える終身医療保険とは? メリットとデメリットについて

続きを見る

一つ留意しておきたいポイントとしては《入院保険金日額は死亡保険金額の1.5%までが上限》という点があります。

ですので、死亡保険金額を最低の100万円に設定した場合だと、入院保険金の額は1,500円しか選択できません。

逆に、死亡保険金額を最高金額である1,000万円に設定すると、入院保険金は1,500~15,000円の間で選択ができるようになります。

その為、死亡保険金額を安くして、医療保障だけを手厚くするという使い方は不可能です。

手厚い医療保障を用意したい場合は、別途、医療保険を検討することをオススメします。

医療特約を他社の医療保険で代用する場合の具体案はこちらをご覧ください。

かんぽ生命《新ながいきくん》のメリット

メリットはいくつかあります……と言いたいことですが、残念ながら特筆した点は見当たりません。

一応、《新ながいきくん》は

- 一生涯の死亡保障を用意できる

- 貯蓄性がある為、貯金代わりに使うことができる

という特徴があるのですが、その2点に関しても他社の商品と比較すると

- 保険料が高いため、死亡保障は他社の商品で用意したほうが良い

- 貯蓄性も他社の商品と比較すると劣る

という感じでして、その点を考えると相対的にみてメリットがない商品と言わざるを得ないんですよね。

一応、以前であれば「かんぽ生命(郵便局)という信頼できる組織から販売されている商品」であるという点が唯一のメリットとしてありました。(過去形)

ですが、2019年に『かんぽ生命(郵便局)が保険販売において法令違反行為を行っていたことが摘発される』など、

組織として信頼できるとは到底言えない状態になっています。

-

かんぽ生命・日本郵便、保険販売の業務停止へ~元保険営業が語る不正の実態~

続きを見る

その為、現状ではメリットが皆無というのが私の評価です。

かんぽ生命《新ながいきくん》のデメリット

《新ながいきくん》のデメリットとしては前述の通り

- 他社の終身保険と比較すると保険料が高い

- 貯蓄性も他社の商品と比較すると劣る

という2点が主なものです。

では、それぞれについて詳しく見ていきましょう。

デメリット1.保険料が高い

同じ死亡保険金額で一生涯の死亡保障を用意しようとした場合、《新ながいきくん》の保険料は他社の商品と比較して高くなるというのがデメリットです。

以下は、終身保険の死亡保険金額を200万円とした場合に、保険料がどれくらい変わってくるのかを調べてまとめたものです。

【見積条件】契約年齢:40歳 / 性別:男性 / 保険金額:200万円 / 保険料払込期間:60歳までの場合

| かんぽ生命 | オリックス生命 | |

| 商品名 | 新ながいきくん(定額型) | 終身保険RISE[ライズ] |

| 月額保険料 | 8,520円 | 7,100円 |

| 60歳までの累計保険料 | 2,044,800円 | 1,704,000円 |

| 差額 | ±340,800円 | |

以上のように、月々に換算すると1,500円弱、払い込みが終了する60歳までの保険料で考えると約35万円もの差が生まれます。

ほぼ同じ保障でこれだけの差が出ますので、あえて《新ながいきくん》を選ぶ必要性は薄いというのが私の評価になります。

他社の商品だと《倍額保障》はないんでしょ?だったら一概には言えなくない?

確かに、倍額保障があるのは《新ながいきくん》のメリットと言えるでしょう。

ただ、倍額保障は《不慮の事故、若しくは、感染症で亡くなった時》に限られますので、

あえて必要かといわれると……あまり必要がないと私が考えています。

というのも不慮の事故で亡くなる原因を考えたとき、ほとんどの場合は交通事故になると思われるからです。

交通事故の場合だと、死亡した場合には自賠責保険から最大で3,000万円が遺族に支払われますし、

加害者が任意保険に加入していれば、そちらからも慰謝料が支払われます。

ですので、不慮の事故を心配して《新ながいきくん》を優先する理由がないと私は考えます。

また、感染症に関してはそもそもかかって亡くなる確率がかなり低い為、あえて保障は必要ないと私は考えます。

以上のように、そもそもとして《倍額保障》の必要性が薄いため、

《倍額保障》を理由にして《新ながいきくん》を選択するというのはオススメしません。

なるほど、確かに倍額保障はあまりいらないかもね。

ただ、もう一つ気になることがあるんだよね。

さっきの試算って(定額型)での試算だったよね?

プランを(倍型)にしたら《新ながいきくん》のほうが安くなるんじゃない?

確かに、倍型にしたら保険料が安くなるので、そうすればいいと思われるかもしれませんね。

ただ、倍型の場合は保険料の払い込みが終わったら保険金額も減りますので、一概にそうすればいいとも言えないんですね。

特に保険金額200~300万円で終身保険に契約する場合は、《死亡後の葬儀費用》を見越して金額を決めている人が多いと思います。

その場合、もし倍型で契約してしまうと老後は保険金額が減ってしまうため、

《葬儀費用よりも保険金のほうが少ない》という事態に陥る危険性があります。

ですので、「倍型なら保険料が安くなる」と安易に考えるのはあまりオススメしません。

まぁ確かに、葬儀費用を用意する場合はそうかもね。

でも「働き盛りの時期には保障を手厚く、老後は葬式程度の費用が支払われるようにする」っていう、

倍型の本来の使い方であれば、倍型を使ったほうが安く済むでしょ?

倍型をそのような理由で使おうと思っているのであれば、他社の死亡保険を2つ組み合わせたほうが保障を安く用意できますので、そちらがオススメです。

倍型を他社の商品で代用する場合の具体案はこちらをご覧ください。

デメリット2.貯蓄性が低い

保険料が高くても貯蓄性が高ければ貯金代わりとして利用する価値がありますが、

残念ながら《新ながいきくん》は貯蓄性も低いため、貯蓄目的としてもオススメができません。

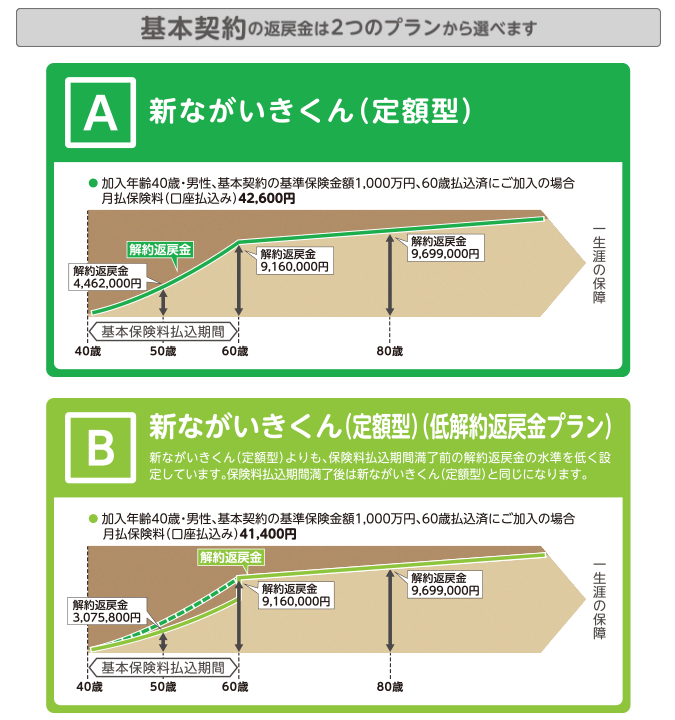

以下は、先ほどの画像に記載された《新ながいきくん(定額型)》の保険料と払い込み終了直後の解約返戻金額を基に、

《新ながいきくん》の利回りを求めたものです。

【見積条件】契約年齢:40歳 / 性別:男性 / 保険金額:1000万円 / 保険料払込期間:60歳までの場合

| タイプ | 保険料総額 | 返戻金額 | 返戻金率 | 単年の利率 |

| 通常のプラン | 10,224,000円 | 9,160,000円 | 89.59% | -0.52% |

| 低解約返戻金プラン | 9,936,000円 | 92.19% | -0.39% |

医療特約を追加した場合や倍型を選択した場合は、掛け捨て部分が増えるため、

返戻金率は上記の表よりも低くなります。

どの想定においても、解約返戻金額が保険料総額(元本)よりも少なくなる、つまり《元本割れ》をするという結果になりました。

利回りがマイナスという事は、貯金に言い換えると

「お金を預けているのに利息が付かず、お金が毎年減っていくのが確定している預金」

のようなものですので、全くメリットがありません。

貯蓄目的で《新ながいきくん》に加入するぐらいなら普通に定期預金や財形貯蓄を使ったほうが良いですね。

《新ながいきくん》は死亡保障があるんだし、単純に貯金と比較するのは無理があるでしょ……

減った分は死亡保障にかかる保険料だと考えるとそこまで悪い商品とは思えないんだけどなぁ。

確かにそう思われるのも無理はありません。

ただ、他社の終身保険には《解約返戻金率が100%を超える商品》がありますので、

それを考えるとやっぱり《新ながいきくん》は劣っているとしか言えないんですよね……

ですので、貯蓄をしつつ死亡保障を用意するという場合であっても《新ながいきくん》を選ぶ理由はありません。

他社の終身保険で保障を用意する場合の具体案はこちらをご覧ください。

おたのしみ型はさらに貯蓄性が低い

そういえば、《おたのしみ型》のことが触れられてないんだけど、そっちはどうなの?

《おたのしみ型》は老後資産の積立ができるプランなんだし、貯蓄性が高いんじゃないの?

おたのしみ型は確かに老後に一時金が受け取れるのですが、利回りに関しては《定額型》よりも低いんですよね……

勿論、定額型と違って《解約をしなくても、定期的にまとまった一時金が受け取れる(一生涯の死亡保障は継続できる)》というメリットもありますので、

一概に利回りだけで評価するべきではありません。

ただ、上記のように「老後資産を積み立てつつ、一生涯の死亡保障も継続したい」という場合であれば

- 他社の貯蓄型保険を2種類組み合わせる

という方法を使ったほうが、利回りも良く、かつ、一生涯の保障も用意できますので、そちらを使うべきですね。

以上のことから、貯蓄・老後資産の積立として《新ながいきくん》を使うのも私はオススメしません。

《おたのしみ型》よりも効率的に資産を積み立てるための具体案はこちらをご覧ください。

他社の保険で保障を用意する場合の具体案

今まで述べてきた通り、かんぽ生命の《新ながいきくん》は加入価値がない保険です。

ですので、最近、《新ながいきくん》を契約したという人や、《新ながいきくん》を契約しようと考えていた人は、

早急に見直しをしたほうが良いと私は考えます。

確かに、 《新ながいきくん》に問題があるのは分かったんだけど、具体的にどうやって見直しをするべきなの?

それがわからないことには動けないよ……

一番手っ取り早いのは先ほどから私が言っている通り、他社の保険で代用してしまうことですね。

複数社の商品を組み合わせて契約すれば、《新ながいきくん》以下の保険料で、《新ながいきくん》以上の保障を手にすることは簡単にできます。

簡単にできると言われてもなぁ……

そもそも複数社の商品の情報を集めたり、保険の勉強をする時間や気力がないから無理だよ。

そういう場合には、プロの力を借りるのが一番簡単なのでオススメです。

具体的には、保険ショップなどが行っている「保険の無料相談サービス」を活用することで、

手間なく手軽により良い組み合わせを見つけることができますので、保険のことを自力で全てやるのは辛い……と感じる方は活用してみると良いでしょう。

オススメの保険相談サービス3選

保険相談サービスを使ってみたいんだけど、具体的にはどんなものがあるの?

保険相談サービスは相談をする場所や形態に応じて3つに別れます、具体的には以下の3種類ですね。

保険相談の種類

- 来店型の保険ショップ

- 訪問型の保険相談サービス

- 保険相談アプリ

また、それぞれの特徴・メリットは以下の通りです。

| 来店型保険ショップの特徴・メリット・具体例 | |

| 主な保険ショップ | 特徴・メリット |

| 保険見直し本舗 | ・面談でじっくり相談ができる ・取り扱っている保険会社数が多い(40社以上) ・オンライン相談や電話相談も可能 |

| 累計契約実績は100万件!多くの人に選ばれている相談サービス! ※しつこい勧誘は一切なし!保険見直し本舗の無料相談を使ってみる。 | |

| 訪問型の保険相談サービスの特徴・メリット・具体例 | |

| 主な訪問型保険相談サービス | 特徴・メリット |

| 保険見直しラボ | ・近くにショップがない場合でも、訪問してくれる ・業界経験の長い、信頼できる保険のプロに相談できる ・相談後にもれなく豪華プレゼントが貰える ・オンラインでの相談も可能 |

| コンサルタントの平均業界経験年数は12.1年! ※保険見直しラボで経験豊富なコンサルタントに相談する。 | |

| 保険見直しラボはオンラインでも相談可能! ※オンライン相談サービスもベテランのコンサルタントが担当! | |

| 保険相談アプリの特徴・メリット・具体例 | |

| 主な保険相談アプリ | 特徴・メリット |

| パシャって!保険診断 | ・個人情報が一切不要 ・面談も不要 ・保険証券を撮影して送るだけで見直しできる ・とにかく手間がかからず簡単 |

| 保険証券を取って送信するだけ!アプリで簡単に保険の見直し! ※個人情報は一切不要、入力は数分で完了! | |

保険のプロから見て、本当にオススメできるサービスだけを厳選させて頂きました。

以上に挙げたサービスであれば基本的にどれを選んでもいいのですが、

個人的には私も使ったことがある『保険見直し本舗』と『パシャって!保険診断』の2つが特にオススメですね。

どっちのほうがオススメなの?

個人的には『保険見直し本舗』がオススメですが、

『保険見直し本舗』は、相談サービスの質の高さ・商品の選択肢の多さを重視する人向け

『パシャって!保険診断』は、とにかくお手軽に保険を見直したい人向け

という感じですので、自分がどちらに惹かれるかで選んでいただければ良いかなと私は思います。

また、それぞれのサービスに関しては『プロが選ぶオススメの保険相談サービスランキング!』という記事でも詳しく解説していますので、

気になった方はそちらの記事も是非ご覧ください。

あわせて読みたい

自力で保険選びや見直しをしたいという場合

また、このページでは自力で見直したいという方に向けて、状況別の具体的な見直し案をお伝えしています。

取り上げているのは以下の4パターンの人たちです。

では、それぞれ見ていきましょう。

※これ以外の状況に該当していて、詳しい見直し案が知りたいという人が居られましたら、コメント・お問い合わせにてご連絡ください。 内容確認後、当ページの更新、若しくは別途記事を作成して回答させていただきます。

定額型を契約している人(葬儀費用の準備や貯蓄が目的の場合)

こういった人を想定しています

亡くなった後に迷惑を掛けたくないから、せめて葬儀費用程度は用意しておきたい。

こういった場合はどの保険が良いのかな?

こういった場合だと、かんぽ生命では、保険金額が200~300万円程度の《新ながいきくん(定額型)》を勧められることが多いかと思います。

具体的には以下のような保障ですね。

【見積条件】 年齢:30歳 / 保険料払込期間:60歳まで / 医療特約なし

| 男性の場合 | ||

| 死亡保険金額 | 200万円 | 300万円 |

| 月額保険料 | 5,680円 | 8,520円 |

| 累計保険料 | 2,044,800円 | 3,067,200円 |

| 女性の場合 | ||

| 死亡保険金額 | 200万円 | 300万円 |

| 月額保険料 | 5,540円 | 8,310円 |

| 累計保険料 | 1,994,400円 | 2,991,600円 |

ただ、このような保障であれば、他社の終身保険を使ったほうが安く保障が用意できますので、基本的にはそちらがオススメです。

他社の終身保険を使うと40万円以上節約に

終身保険の中でも

- オリックス生命《終身保険RISE[ライズ]》

- FWD富士生命《E-終身》

の2つは特に保険料が安い為、葬儀費用の準備に最適です。

また、保険料が安いだけではなく貯蓄性も優れている為、貯蓄代わりとして終身保険を活用する場合でも同様にオススメです。

以下の表は、《新ながいきくん》・《RISE[ライズ]》・《E-終身》の3商品の保障内容・保険料・貯蓄性などを比較してまとめたものです。

【見積条件】 年齢:30歳 / 保険金額200万円 / 保険料払込期間:60歳まで

| 男性の場合 | |||

| 会社 | かんぽ生命 | オリックス生命 | FWD富士生命 |

| 商品 | 新ながいきくん(定額型) | RISE[ライズ] | E-終身 |

| 月額保険料 | 5,680円 | 4,526円 | 4,566円 |

| 累計保険料 | 2,044,800円 | 1,629,360円 | 1,643,760円 |

| 60歳時点の返戻金率 | 90%程度 | 105.6% | 106.1% |

| 女性の場合 | |||

| 月額保険料 | 5,540円 | 4,350円 | 4,402円 |

| 累計保険料 | 1,994,400円 | 1,566,000円 | 1,584,720円 |

| 60歳時点の返戻金率 | 90%程度 | 106.3% | 106.9% |

並べてみると《新ながいきくん》を選ぶメリットがないのは明白ですね。

特に保険料に関しては《新ながいきくん》を選ぶかそれ以外を選ぶかで40万円以上の差が出ますので、

保障内容がそこまで変わらない以上、あえて《新ながいきくん》を選ぶメリットはないと言えるでしょう。

なお、《RISE[ライズ]》と《E-終身》の使い分けに関しては

- 単純に保険料を安くしたいなら《RISE[ライズ]》

- 貯蓄目的での利用であれば《E-終身》

という感じで使い分けるとより納得できる保障が用意できるのでオススメです。

保険の見直しをする場合は保険相談サービスを活用する

上記の説明を読んで

《新ながいきくん》の代わりに他社の保険を契約しよう!

《新ながいきくん》を解約して他社の保険に乗り換えよう……

と思った方は、保険相談サービスの活用を強くオススメします。

なんで保険相談を使ったほうが良いの?

サービスを使うことで

- 契約後に保険会社からの営業電話がほとんど来ない

- 乗り換えの場合 正しい乗り換えの手順を教えてもらえるので安心して乗り換えできる

- 乗り換えの場合 他にも保険契約がある場合は、見直しをすることで保険料を安くできる可能性がある

などのメリットが得られるためです。

新規契約や見直しの際に保険ショップを使うことで得られるメリットに関しては、以下の記事にて詳しく解説していますので、是非、ご覧ください。

詳細記事 プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

倍型を契約している人(死亡保障と葬儀費用の準備が目的の場合)

こういった人を想定しています

老後は葬式費用程度の保険金が出ればいいけど、働いている間は手厚い死亡保障を用意したい。

こういった場合はどの保険が良いのかな?

こういった場合だと、かんぽ生命では《新ながいきくん(ばらんす5倍)》を勧められることが多いかと思います。

具体的には以下のような保障ですね。

なお、この保障の場合だと保険料は以下のようになります。

【見積条件】 年齢:30歳 / 保険料払込期間:60歳まで / 医療特約なし

| 男性の場合 | |

| 60歳までの死亡保険金額 | 1000万円 |

| 60歳以降の死亡保険金額 | 200万円 |

| 月額保険料 | 8,000円 |

| 累計保険料 | 2,880,000円 |

| 女性の場合 | |

| 60歳までの死亡保険金額 | 1000万円 |

| 60歳以降の死亡保険金額 | 200万円 |

| 月額保険料 | 7,200円 |

| 累計保険料 | 2,592,000円 |

ただ、このような保障であれば、他社の終身保険と収入保障保険を組み合わせて契約したほうが安く保障が用意できますので、

私としてはそちらをオススメします。

他社の保険を組み合わせて使うと60万円以上節約に

他社の保険を組み合わせて《新ながいきくん(ばらんす5倍)》と似たような保障を用意する場合は、以下の組み合わせがオススメです。

- 60歳満期の収入保障保険

- 60歳払込終了の終身保険(保険金額200万円)

収入保障保険って聞いたことないんだけど、どういう保険なの?

簡単に言うと、毎月保険金額が減っていく死亡保険です。

保険金額が減っていくの?なんかあんまりメリットは感じないなぁ。

確かに、そう思われるかもしれませんね。

ただ、収入保障保険は「手厚い死亡保障を安く用意できる」というメリットがありますので、かなりオススメな死亡保険です。

詳しく解説すると時間が掛かりますので詳細は以下の解説記事をご覧いただきたいのですが、

例えば30歳の男性の場合だと、保険料が2,000円前後で、死亡時は最大で3,600万円が受け取れるという保障を用意することができます。

詳細記事 コスパ最強の収入保障保険とは?活用法とメリット・デメリットについて

-

コスパ最強の収入保障保険!活用法とメリット・デメリットを解説

続きを見る

さて、では早速ですが組み合わせた場合の保障内容と、保険料を見ていきましょう。

【見積条件】 年齢:30歳 / 保険料払込期間:60歳まで

| 保険種別 | 収入保障保険 | 終身保険 | |

| 死亡保険金額 | 最大で3,600万円(40歳で死亡した場合:2,400万円 / 50歳で死亡した場合:1200万円) | 200万円 | |

| 保障期間 | 60歳まで | 終身 | |

| 保険料 | |||

| 男性 | 月額保険料 | 1,758円(※) | 4,526円 |

| 合計保険料(月額) | 6,284円 | ||

| 合計保険料(累計) | 2,262,240円 | ||

| 女性 | 月額保険料 | 1,470円(※) | 4,350円 |

| 合計保険料(月額) | 5,820円 | ||

| 合計保険料(累計) | 2,095,200円 | ||

| 【組み合わせ詳細】 収入保障保険はメディケア生命の《メディフィット収入保障》 終身保険はオリックス生命の《RISE[ライズ]》 (※)収入保障保険の料率は《非喫煙者優良体料率》として見積もり。(料率についての説明はこちら。) | |||

2社の商品を組み合わせたことで、保険料が安くなっているのがわかるかと思います。

また、保障に関しても、元の保障よりも死亡保障がかなり手厚くなっているのもポイントです。

以下は、元の保障と、組み合わせた場合の保障を表で比較したものです。

【見積条件】 年齢:30歳

| 保障内容 | |||

| 新ながいきくん | 組み合わせた場合 | ||

| 60歳までの死亡保険金額 | 1,000万円 | 最大で3,800万円 | |

| 60歳以降の死亡保険金額 | 200万円 | 200万円 | |

| 保険料 | |||

| 男性 | 月額 (累計) | 8,000円 (2,880,000円) | 6,284円 (2,262,240円) |

| 差額(累計) | ±617,760円 | ||

| 女性 | 月額 (累計) | 7,200円 (2,592,000円) | 5,820円 (2,095,200円) |

| 差額(累計) | ±496,800円 | ||

2社の商品を組み合わせた場合は《新ながいきくん》と比べて、

60歳までの死亡保障が1,000万円から最大で3,800万円になり最大で約4倍に増えますので、この時点でかなりの優位性があります。

また、それだけ保障が増えたにもかかわらず、保険料が上がるどころが大きく下がり、

30歳男性の場合だと《新ながいきくん》と比較すると累計で60万円以上安くなります。

このように、収入保障保険と終身保険を組み合わせることで、《新ながいきくん》以上の保障を安く用意ができますので、

あえて《新ながいきくん》を選ぶメリットは全くないと言えるでしょう。

複数社の商品を契約する場合は保険相談サービスを活用する

以上のように複数の商品を組み合わせる場合には、複数社の商品の比較が必須となります。

なんで複数社の商品を比較しないといけないの?

複数社の商品を比較しないと、自分に合った保険の組み合わせを見つけられないからです。

組み合わせる商品の選択を間違えると、自分に合った商品を選べないどころか、最悪の場合は大きな損失を被るリスクもありますので、

絶対に、複数社の商品を比較検討するようにしましょう。

複数社の商品を比較しろって言われても、そこまで保険に詳しくないからなぁ……

なんか簡単に比較する方法はないの?

一番オススメなのは、前述の通り保険相談サービスを使う事ですね。

特に、保険ショップであれば多数の保険会社の商品を取り扱っていますので、複数の比較が目的であればそちらを使うと良いでしょう。

例えば、保険ショップの代表格である保険見直し本舗であれば取り扱っている保険会社数は40社以上あります。

あなたががショップにいるコンサルタントに

「今まで以上に保険料が安くて、保障が手厚くなる組み合わせが知りたい」

と相談するだけで、自分に合った商品を簡単に見つけることも可能ですので、簡単に商品比較をしたい場合は是非、活用しましょう。

-

【最新版】プロが選ぶオススメの保険相談サービスランキング!

続きを見る

-

プロ直伝!保険の契約・見直しを検討中なら保険相談を活用すべき理由

続きを見る

おたのしみ型を契約している人(老後資産の積立が目的の場合)

こういった人を想定しています

- 老後資産の積立を保険で行いたい人

- 老後資産の積立と葬儀費用の準備を両立したいという人

- 《新ながいきくん》のおたのしみ型を契約している人

老後に備えて資産を積み立てたい。

60歳以降になったら払い込んだ保険料が戻ってくるような保険はないかな?

こういった場合だと、かんぽ生命では《新ながいきくん(おたのしみ型)》を勧められる事があります。

具体的には、以下のような内容です。

なお、この保障の場合だと保険料は以下のようになります。

【見積条件】 契約年齢:30歳 / 保険料払込期間:60歳まで / 医療特約なし

| 男性の場合 | |

| 月額保険料 | 29,600円 |

| 累計保険料 | 10,656,000円 |

| 女性の場合 | |

| 月額保険料 | 29,300円 |

| 累計保険料 | 10,548,000円 |

ここで注目したいのが、老後に受け取れる一時金の総額と累計保険料です。

上記の場合だと受取額は最大でも800万円、それに対して保険料総額は1,000万円を超えています。

一応、75歳以降に亡くなった場合にも200万円の死亡保障が残っていますので、その200万円も考えると、

1000万円は受け取れるという考え方もできますが、それを考えても50~60万円は掛け捨てになります。

つまり、「老後の資産を積み立てる」というただ1点だけで見ると、《新ながいきくん(おたのしみ型)》は貯金にも劣るという事です。

確かに、受け取れる額だけ見たらそうかもしれないけど、

若いころの死亡保障があるんだから払込額以下になるのはしょうがないんじゃないの?

ところが、他社の保険だと《それなりの死亡保障があって、かつ、払込額よりも受取額のほうが多い商品》が普通に発売されているんですよね。

ですので、あえて《おたのしみ型》を選ぶメリットがないと私は考えています。

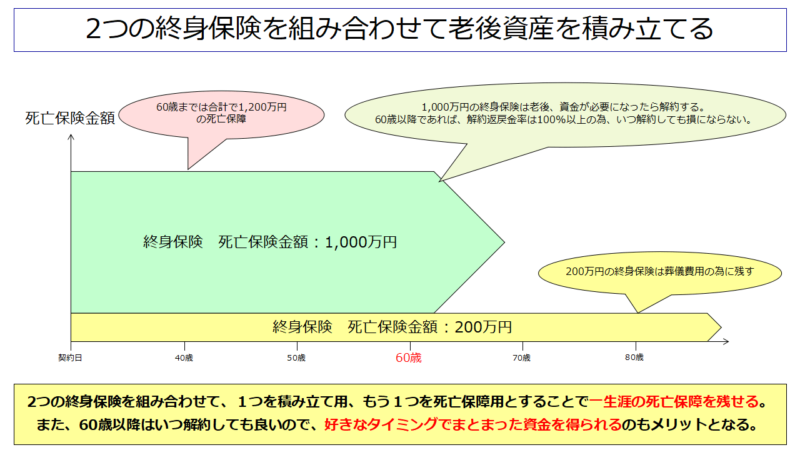

他社の終身保険を2種類組み合わせる

前項でも取り上げた

- オリックス生命の終身保険《RISE[ライズ]》

- FWD富士生命の終身保険《E-終身》

の2つを組み合わせることで、一生涯の死亡保障と老後資産の積立を両立させることができます。

組み合わせ方としては、まず

- 一方を保険金額200万円

- もう一方を保険金額1000万円程度

として、それぞれ契約します。

そして、保険金額200万円のほうは一生涯継続、そして1000万円のほうは老後にお金が必要になったタイミングで解約するようにします。

そのようにすると、お金が必要になるギリギリまで死亡保障を多く残すことができますし、

仮に1,000万円のほうを解約しても200万円の死亡保障を一生涯継続できます。

では、早速ですが、上記のプラン通りにするとどの程度の保険料になるか、また、どの程度の貯蓄性があるのかを見ていきましょう。

以下は、上記のプランで契約した場合の保障内容などを表にまとめたものです。

【見積条件】 契約年齢:30歳 / 保険料払込期間:60歳まで

| 男性の場合 | ||

| 会社 | オリックス生命 | FWD富士生命 |

| 商品 | RISE[ライズ] | E-終身 |

| 死亡保険金額 | 200万円 | 1,000万円 |

| 月額保険料 | 4,526円 | 21,880円 |

| 累計保険料 | 1,629,360円 | 7,876,800円 |

| 60歳時点の解約返戻金額(率) | 1,720,740円 (105.6%) | 8,724,000円 (110.7%) |

| 70歳時点の解約返戻金額(率) | – | 9,137,000円 (115.9%) |

| 80歳時点の解約返戻金額(率) | – | 9,511,000円 (120.7%) |

| 女性の場合 | ||

| 月額保険料 | 4,350円 | 21,060円 |

| 累計保険料 | 1,566,000円 | 7,581,600円 |

| 60歳時点の解約返戻金額(率) | 1,666,120円 (106.3%) | 8,474,000円 (111.7%) |

| 70歳時点の解約返戻金額(率) | – | 8,911,000円 (117.5%) |

| 80歳時点の解約返戻金額(率) | – | 9,338,000円 (123.1%) |

どちらの終身保険も払い込んだ額以上の受け取り額となっており、掛け捨てになる部分がありませんので、

この時点で《おたのしみ型》よりも優れていることがわかります。

また、保険料に関しても《おたのしみ型》は約3万円だったのに対し、こちらの場合は約2.5万円と、数千円の保険料削減になっています。

以上のように、他社の終身保険を2つ組み合わせることによって《おたのしみ型》以上の貯蓄性と保障内容を用意できますので、

あえて《新ながいきくん(おたのしみ型)》を選ぶメリットは全くないと言えるでしょう。

前述の通り、2つ以上の商品を組み合わせる場合は、保険相談サービスの活用を強くオススメします。

医療特約を付加して契約している人(一生涯の死亡保障と医療保障を用意したい場合)

こういった人を想定しています

- 死亡保障と医療保障の両方を用意したい人

- 一生涯の手厚い医療保障を用意したい人

- 手厚い死亡と医療保障を出来るだけ安く用意したい人(倍型に契約し、かつ、医療特約を付加している人)

老後は葬式費用程度の保険金が出ればいいけど、働いている間は手厚い死亡保障を用意したい。

それに、病気も心配だから一生涯の医療保障も欲しいな……

こういった場合はどの保険が良いのかな?

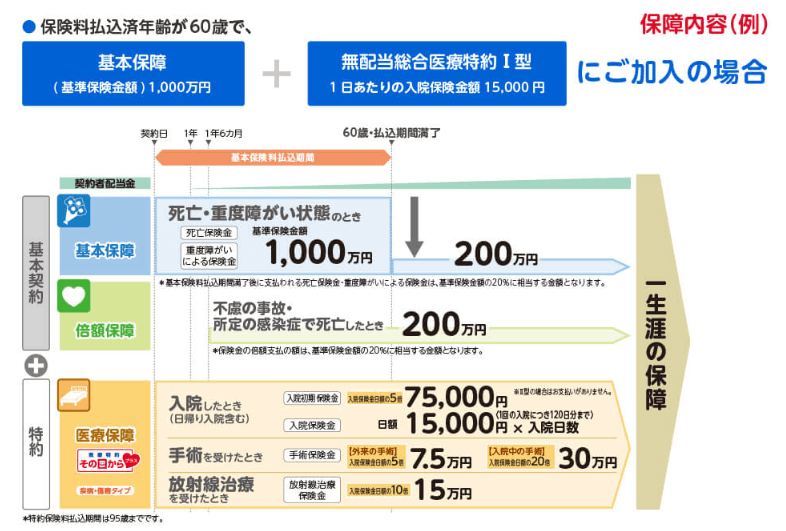

こういった場合だと、かんぽ生命では《新ながいきくん(ばらんす5倍)》+《医療特約》という形で勧められる事があります。

具体的には以下のような保障ですね。

新ながいきくん(ばらんす5倍)に医療特約を付加して、かつ、医療保障をかなり手厚くしたプランです。

こういうプランの場合だと

かんぽ生命の営業員

「死亡と病気、どちらに対しても手厚い保障があるプランです!」

「また、こちらのプランですと一生涯保障が続きますので、《ながいき》してもずっと安心をお届けできます!」

というセールストークで、営業員が売り込みをしている姿が容易に想像できます。

なお、この保障の場合だと保険料は以下のようになります。

【見積条件】 契約年齢:30歳 / 保険料払込期間:60歳(医療特約は95歳)まで

| 性別 | 男性 | 女性 | |

| 保険料 | 基本契約 | 8,000円 | 7,200円 |

| 医療特約 | 8,600円 | 8,600円 | |

| 合計保険料 | 16,600円 | 15,800円 | |

| 60歳時点の累計保険料 | 5,976,000円 | 5,688,000円 | |

| 95歳時点の累計保険料 | 9,588,000円 | 9,300,000円 | |

見ていただければわかる通り、医療特約部分の保険料がかなり高いことがわかります。

しかも、この保険料が95歳まで続きますので、老後の家計を圧迫するリスクがあります。

そこでおすすめなのが、医療特約の代わりに他社の終身医療保険を活用することです。

他社の終身医療保険で代用することで数百万円の節約に

先ほどの保障内容から、医療特約の部分を抜粋したものが以下の表です。

【見積条件】 契約年齢:30歳 / 特約保険料払込期間 : 95歳まで

| 給付金名称 | 保障内容 |

| 入院保険金 | 入院1日につき1.5万円 |

| 入院初期保険金 | 入院1回につき7.5万円 |

| 手術保険金 | 手術1回につき30万円(入院時)、若しくは7.5万円(外来時) |

| 放射線治療保険金 | 放射線治療1回につき15万円(60日に1回が支払限度) |

| 保険料(男女共通) | |

| 月額保険料 | 8,600円 |

| 累計保険料 | 6,708,000円 |

保障内容はさほど悪くはないのですがとにかく保険料が高く、95歳までの累計で考えると700万円近く掛かってしまいます。

ですが、他社の終身医療保険であればこの半分以下の保険料で一生涯の保障を用意することが可能です。

では早速ですが、終身医療保険の保障内容を見ていきましょう。

以下は、他社の終身医療保険とかんぽ生命の《医療特約》を比較して表にまとめたものです。

【見積条件】 契約年齢:30歳

| 給付金名称 | 保障内容 | ||

| かんぽ生命《医療特約》 | 終身医療保険(※) | ||

| 入院保険金 | 入院1日につき1.5万円 | 入院1日につき1.5万円 | |

| 入院初期保険金 | 入院1回につき7.5万円 | 入院1回につき10万円 | |

| 手術保険金 | 手術1回につき30万円(入院時)、若しくは7.5万円(外来時) | 手術1回につき20万円(入院時)、若しくは5万円(外来時) | |

| 放射線治療保険金 | 放射線治療1回につき15万円(60日に1回が支払限度) | 放射線治療1回につき20万円(60日に1回が支払限度) | |

| 先進医療特約 | – | 先進医療を受けたとき、先進医療にかかる技術料と同額を支払い(通算2,000万円限度)加えて、先進医療給付金が支払われる療養を行った場合は最大で15万円支払い | |

| 保障期間 | 終身 | 終身 | |

| 払込期間 | 95歳まで | 60歳まで | |

| 保険料 | |||

| 男性 | 月額保険料 | 8,600円 | 5,792円 |

| 累計保険料 | 6,708,000円 | 2,085,120円 | |

| 差額(累計) | ±4,622,880円 | ||

| 女性 | 月額保険料 | 8,600円 | 6,822円 |

| 累計保険料 | 6,708,000円 | 2,455,920円 | |

| 差額(累計) | ±4,252,080円 | ||

| ※保障内容・保険料はチューリッヒ生命《終身医療保険プレミアムDX》を採用した場合の内容となっています。 | |||

終身医療保険だと手術の保障が多少弱くなるという点はありますが、それ以外を見ると、

概ね同格~保障によっては手厚くなっているというのがわかるかと思います。

また、終身医療保険の場合は60歳で払い込みが終わる為、老後の家計に余計な負担が掛からないという点も地味ながら重要なメリットだと思います。

そして、何よりも保険料が400万円以上安くなるというのが最大のメリットですね。

逆に言うと《医療特約》を契約すると400万円以上も損をするという訳ですので、絶対に医療特約は契約しないほうが良いでしょう。

以上のように、医療保障を用意したいという場合は、《医療特約》ではなく、他社の終身医療保険を活用するのがオススメです。

ばらんす5倍+医療特約を見直す場合の具体案

ばらんす5倍と医療特約を組み合わせている場合は、どうやって見直しをしたらいいかな?

ばらんす5倍の基本保障部分はこちらに書いたように《収入保障保険+終身保険》、

医療特約は先ほど書いたように《終身医療保険》で代用することによって、より手厚くより安く保障が用意できます。

ですので、これらを合わせて《収入保障保険+終身保険+終身医療保険》という組み合わせにすることで、より良い保障が得られるでしょう。

以下は、《新ながいきくん》と他社の商品を組み合わせた場合を比較して表にまとめたものです。

【見積条件】契約年齢:30歳

| 給付金名称 | 保障内容 | ||

| 新ながいきくん+医療特約 | 組み合わせた場合(※) | ||

| 60歳までの死亡保険金額 | 1,000万円 | 最大3,800万円 | |

| 60歳以降の死亡保険金額 | 200万円 | 200万円 | |

| 入院保険金 | 入院1日につき1.5万円 | 入院1日につき1.5万円 | |

| 入院初期保険金 | 入院1回につき7.5万円 | 入院1回につき10万円 | |

| 手術保険金 | 手術1回につき30万円(入院時)、若しくは7.5万円(外来時) | 手術1回につき20万円(入院時)、若しくは5万円(外来時) | |

| 放射線治療保険金 | 放射線治療1回につき15万円(60日に1回が支払限度) | 放射線治療1回につき20万円(60日に1回が支払限度) | |

| 先進医療特約 | – | 先進医療を受けたとき、先進医療にかかる技術料と同額を支払い(通算2,000万円限度)加えて、先進医療給付金が支払われる療養を行った場合は最大で15万円支払い | |

| 保障期間 | 終身 | 収入保障保険:60歳まで それ以外:終身 | |

| 払込期間 | 基本保障:60歳まで 医療特約:95歳まで | 60歳まで | |

| 保険料 | |||

| 男性 | 月額保険料 | 16600円 (60歳以降:8,600円) | 12,076円 |

| 累計保険料 | 9,588,000円 | 4,347,360円 | |

| 差額(累計) | ±5,240,640円 | ||

| 女性 | 月額保険料 | 15,800円 (60歳以降:8,600円) | 12,642円 |

| 累計保険料 | 9,300,000円 | 4,551,120円 | |

| 差額(累計) | ±4,748,880円 | ||

| ※【組み合わせ詳細】 収入保障保険はメディケア生命の《メディフィット収入保障》 終身保険はオリックス生命の《RISE[ライズ]》 終身医療保険はチューリッヒ生命の《終身医療保険プレミアムDX》 | |||

見直しをすることで死亡保障は最大で約4倍になり、累計保険料は半額になります。

以上のように、《収入保障保険+終身保険+終身医療保険》の3つを組み合わせることによって、《新ながいきくん+医療特約》以上の保障になりますので、

一生涯の医療保障と、手厚い死亡保障が欲しい場合にはこのような組み合わせにするのがオススメです。

前述の通り、2つ以上の商品を組み合わせる場合は、保険相談サービスの活用を強くオススメします。

総合評価

| かんぽ生命《新ながいきくん》の評価 | ||

| 評価項目 | ランク | 寸評 |

| 保険料 | C | 他社の商品と比較して保険料が割高 |

| 貯蓄性 | C | 元本割れする商品であり、貯蓄性は極めて低い |

| 保障内容 | C | 医療保障と死亡保障を追加できるが、特に優れた保障ではない。 |

| 総合評価 | C | どの項目でも劣っており、あえてこの商品を選ぶメリットはない。 |

ここまで書いてきた通り「かんぽ生命の《新ながいきくん》を契約するメリットはない」というのが私の結論です。

現在、かんぽ生命の《新ながいきくん》を検討しているという人は、別の保険会社の商品を検討した方が良いでしょう。

また、ここ数年の間に新しく《新ながいきくん》を契約したという方も、見直しを行ったほうがメリットが大きいため、見直しをオススメします。

状況別のおすすめ商品一覧

- 葬儀費用の準備や貯蓄をしたい → 終身保険

- 若い頃は死亡保障を手厚くしたい → 収入保障保険+終身保険

- 老後資産を積立したい → 終身保険+終身保険

- 一生涯の医療保障が欲しい → 終身医療保険

- 一生涯の医療保障+手厚い死亡保障が欲しい → 収入保障保険+終身保険+終身医療保険

以上、かんぽ生命《新ながいきくん》の評価でした。