第一分野商品ってなに?どういう事を保障してくれて、どういう保険があるの?

こういった疑問にお答えします。

生命保険の中でも、特に人の命を保障の対象とした商品を第一分野商品と呼びます。

大きく分けて、定期保険・終身保険・収入保障保険・養老保険・個人年金保険・学資保険の6種類があり、亡くなった時に保険金が支払われるという点は共通をしていますが、保障期間やその他の特徴が異なっています。

この記事では、第一分野商品に共通する特徴や、6種類ある保険の保障内容について解説をしていきます。

目次

第一分野商品は命を保障の対象とする保険

生命保険の中でも、人の命を保障の対象とした商品を第一分野商品と呼びます。

第一分野商品に共通する保障内容としては、対象となっている方が病気・事故などによって死亡した場合、若しくは、保険会社の定める高度障害状態(重篤な身体の欠損等)と認められた場合に保険金が支払われるというものになります。

人が亡くなった場合に保険金が支払われるという商品の性質から死亡保険と呼ばれます。(後述する、養老保険・個人年金保険・学資保険を除く。)

保険会社の定める高度障害状態とは?

高度障害状態ってどういう事なの?どういった場合に対象となるの?

高度障害状態とは、重篤な身体障害のうち保険会社の定める以下の7つの事を言います。

1.両眼の視力を全く永久に失ったもの

http://www.jili.or.jp/knows_learns/q_a/life_insurance/life_insurance_q25.html

2.言語またはそしゃくの機能を全く永久に失ったもの

3.中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

4.両上肢とも手関節以上で失ったかまたはその用を全く永久に失ったもの

5.両下肢とも足関節以上で失ったかまたはその用を全く永久に失ったもの

6.1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用を全く 永久に失ったもの

7. 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

高度障害の原因が「不慮の事故」や「病気」によるものである場合に、死亡保険金と同額の高度障がい保険金を受け取る事が出来ます。

ただし、高度障害の原因が「契約者・被保険者等の故意(自殺・自傷行為)」によるものであった場合などには保険金の給付の対象となりません。

ドラマとかニュースで目にする、いわゆる保険金目的での殺人や自殺の場合には保険金が支払われないという事ですね。

大きく分けて6種類ある第一分野商品

第一分野商品には大きく分けて6つの保険があります。

その中でも

- 定期保険・終身保険・収入保障保険の3つは《死亡保険》

- 養老保険・個人年金保険・学資保険の3つは《生死混合保険》

とさらに細分化をすることが出来ます。

死亡保険の特徴と該当する保険の保障内容について

死亡保険とは亡くなった場合・高度障害状態になった場合にのみ、保険金が支払われる保険です。

保険の保障期間や、保障内容の違いによって、定期保険・終身保険・収入保障保険の3種類に分かれます。

定期保険

定期保険とは、死亡保険のうち保障の期間が定められているものを言います。

掛け捨て型の保険であり、解約した場合の返戻金はない、若しくは、あってもかなり少ないのも特徴です。

以下は定期保険の保障例です。

契約年齢40歳 / 10年満期 / 保険金額1,000万円の場合

上の例の場合は10年で満期ですので、40歳の方の場合は50歳までが保障の期間となります。保障の期間が一定だから定期保険という事ですね。

メリットとしては掛け捨て型なので、大きな保険金額を設定しても保険料が比較的安く抑えられる事が挙げられます。

安い保険料で大きな死亡保障を得たいという場合には選択肢にあがる保険ですね。

ただ、個人的には後述する収入保障保険の方が死亡保障を用意するのにより優れていると考えておりますので、私は収入保障保険の方をオススメします。

定期保険についての詳しい説明は《万が一に備える定期保険とは?活用法とメリット・デメリットについて》という記事をご覧ください。

終身保険

終身保険とは、死亡保険のうち保障が一生涯にわたって続くものを言います。

こちらは定期保険とは違って貯蓄型の保険となっており、解約をした場合には保険料を払い込んだ期間に応じて解約返戻金が支払われます。

以下は終身保険の保障例です。

契約年齢40歳 / 保険金額200万円の場合

定期保険のようにある期間を超えたら保障が無くなるという訳ではなく、保障が一生涯続きます。

メリットとしては、一生涯の死亡保障が得られる事や、貯蓄性がある事が挙げられます。

死亡の保障が欲しいけど、掛け捨ての保険は嫌だという方は選択肢にあがる保険です。

終身保険についての詳しい説明は《一生涯備える終身保険とは?活用法とメリット・デメリットについて》という記事をご覧ください。

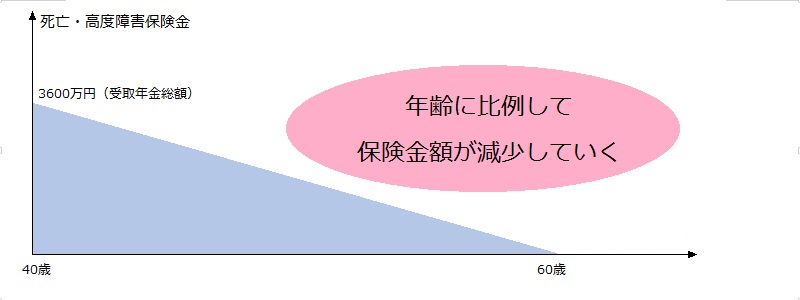

収入保障保険

収入保障保険とは、死亡保険のうち保障の期間が定められている保険で、保険金額が年齢に応じて減少していく保険の事を言います。

定期保険と同じく掛け捨て型の保険ですので、解約返戻金はないものと考えた方が良いでしょう。

以下は収入保障保険の保障例です。

契約年齢40歳 / 60歳満期 / 年金月額15万円の場合

収入保障保険の保障はちょっと独特で、他の死亡保険が「亡くなった時に〇〇万円を受け取る」という形なのに対して、収入保障保険は「亡くなった場合、満期になるまで毎月〇〇万円を受け取る」という形になります。

上記の場合ですと、仮に45歳で亡くなった場合は残りの保障期間にあたる15年間、遺族は毎月15万円を年金として受け取る事という感じになります(受け取る総額は2,700万円になります)。

被保険者が亡くなった場合に毎月一定額の年金が満期の年まで受け取れて、それが給料の代わりとしての役割を果たすため収入保障保険という名前が付いています。

収入保障保険のメリットは何と言っても圧倒的にコストパフォーマンスが高いことです。

定期保険と比較すると、保険料は安く、かつ、保障は手厚いという、完全上位互換のような保険です。

また、若いうちに収入保障保険に入っておけば満期まで保険料は変わらない為、安価に手厚い保障を用意することが可能です。

以上の事から、死亡保険としては収入保障保険を一番のオススメとしています。

収入保障保険についての詳しい説明は《コスパ最強の収入保障保険とは?活用法とメリット・デメリットについて》という記事をご覧ください。

生死混合保険

生死混合保険とは死亡時にも生存時にも保険金が受け取れる保険です。

前述の【死亡保険】と、満期まで生存している時にのみ保険金が受け取れる【生存保険】を組み合わせた保険であるため生死混合保険と呼ばれます。

なお、生死混合保険は全て貯蓄型の保険となっており、解約をした場合には解約返戻金が受け取れます。

養老保険

養老保険とは、満期になる前に死亡した場合には死亡保険金が受け取れ、満期まで生存していた場合には満期保険金が受け取れる、一番オーソドックスな生死混合保険です。

定期保険と同じく保障期間が決まっており、満期は10年満期・20年満期などの○○年満期型と、60歳・65歳などの○○歳満期型などがあります。

以下は養老保険の保障例です。

契約年齢40歳 / 10年満期 / 生存・死亡保険金額100万円の場合

上記の場合ですと、仮に40歳で死亡した場合は死亡保険金として100万円が、50歳まで生存していた場合には満期保険金として同額の100万円が受け取れます。

満期時に必ず保険金が受け取れるため、掛け捨てが嫌だという人に選ばれる傾向があります……が、個人的には養老保険はデメリットが多く加入価値のない保険だと思っており、加入NGな保険という評価です。

養老保険が加入NGな理由については《デメリットだらけの養老保険~メリットとデメリットについて解説~》という記事で詳しく説明をしていますので、是非、ご覧ください。

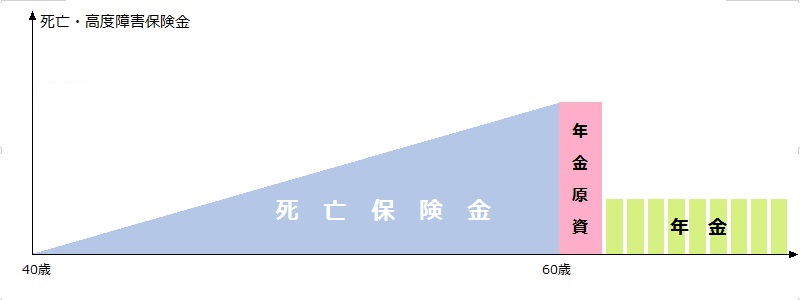

個人年金保険

個人年金保険とは、満期になる前に亡くなった場合には払い込んだ保険料の相当額が死亡保険金として支払われ、満期まで生存していた場合には払い込んだ保険料を原資として、定められた期間、ないしは終身で年金が受け取れるという保険です。

契約年齢40歳 / 10年満期 / 終身年金の場合

上記の場合ですと、60歳の前に亡くなったら払い込んだ保険料が死亡保険金として支払われます。こちらが死亡保険にあたる部分ですね。

そして満期まで生存していた場合は払い込んだ額を年金の原資として年金で受け取ることができます。

また年金には、

- 満期まで生存していたらその後の生死に関係なく一定期間は必ず年金が受け取る事が出来る確定年金

- 死亡するまで年金を受け取る事が出来る終身年金

- その両方を組み合わせた保障期間付終身年金

の3つがあります。

確定年金は受給期間が決まっており、その期間中は必ず年金で受け取れるため、60歳満期の確定年金を掛けていた人が61歳で亡くなった場合はそれ以降の年金を遺族の方が受け取る事が出来ます。

一方の終身年金は受給期間の定めがない代わりに確定で受け取れるという保障がありませんので、60歳満期の終身年金を掛けていた方が61歳で亡くなってしまった場合はそれ以降、年金の受け取りができません。そうなってしまってはかなりの大損となってしまいます。

そこで終身年金のデメリットを軽減しつつ、終身年金のメリットも享受できるようにしたのが保障期間付終身年金です。

保障期間中に亡くなった場合には保障期間中に受け取る予定だった年金額が遺族に支払われ、それ以降も生存していた場合は亡くなるまで終身年金が受け取れるというものです。

ただし、保障期間付終身年金は保険料が非常に高く、また、長生きをしないと元を取る事が出来ません。

ですので、基本は満期から10年間確定で年金を受け取れる確定年金にして、60歳から公的年金を受け取るまでの間の生活費の補填として個人年金保険を利用するという形が良いかと思います。

個人年金に限らず貯蓄型の保険は全てそうなのですが、昨今の低金利によって運用利率が大幅に下がっている為、魅力が薄くなってきています。

個人的には老後資金を年金保険で備えるよりはNISAやiDeCoなどで備えた方が利回りが良く優れていると思っており、実際に私の場合は株式投資で資産運用をしています。

学資保険

学資保険とは、子供の教育資金を準備する為に使われる保険です。

被保険者が子供、契約者が親となります。

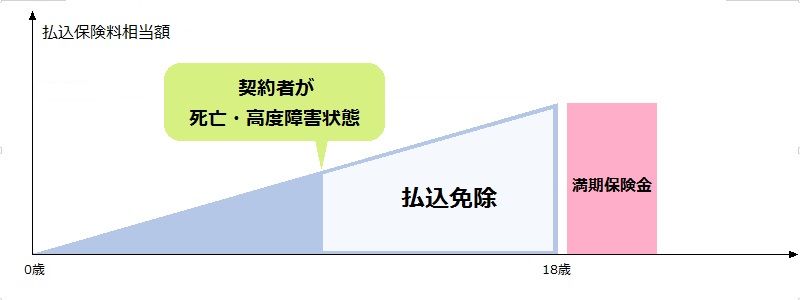

契約すると毎月の保険料が積み立てられていき、子供が進学をする際に纏まった額のお金が払い戻されるという仕組みの保険です。

また、万が一、親(契約者)が満期前に亡くなってしまった場合にはそれ以降の保険料の支払いが免除されるという特徴があります。

以下は、学資保険の保障例です。

契約年齢(子供の年齢)0歳 / 満期18歳 / 払込期間中に契約者が死亡した場合

上記の場合ですと満期の前に契約者が死亡していますので、その時点で保険料の払い込みは免除となります。ですが、学資保険の場合は払い込みが継続しているものとして扱われ、満期となった場合には当初予定していた満期保険金が予定通り支払われます。

もちろん、親が満期まで生存していた場合は予定通り積み立てが行われ、その積み立てられた額を原資として当初の予定通りの満期保険金が支払われることになります。

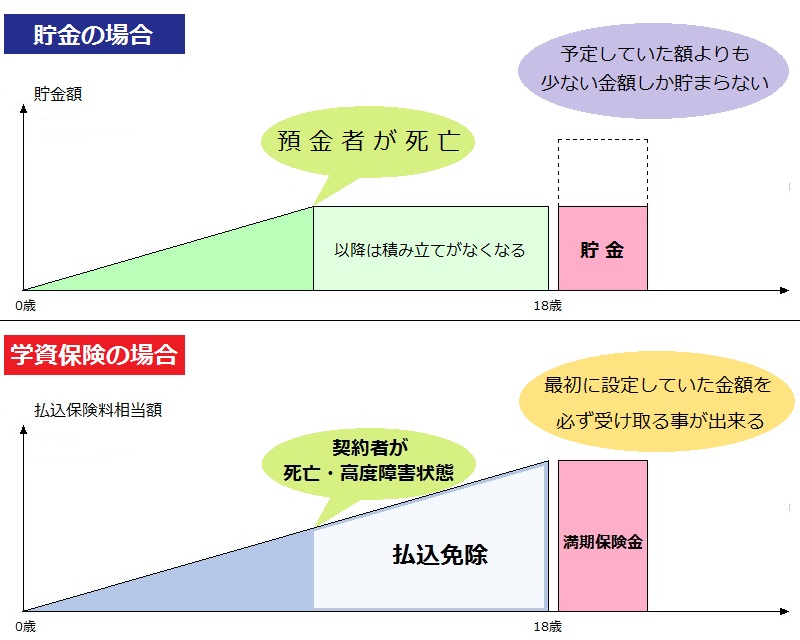

あんまり貯金と変わらなくない?あえて学資保険に入るメリットってあるの?

はい、実態としては、貯金とさほど変わりません。

ですが、貯金の場合は積み立てている人が亡くなってしまったらその時点で積み立てが止まってしまって、予定額を貯められないリスクがあります。

一方で学資保険の場合だったら、契約をすればほぼ確実に受け取りたい時期に纏まったお金を手にすることが可能になります。

以下は、貯金と学資保険の比較を図で表したものです。

このように、積み立てている人に万が一の事があった場合に保障がある点が、貯金よりも優れています。

また、正しい商品を選べば、貯金と比べて高利率で運用することが可能です。

死亡保障としてみると定期保険や収入保障保険には劣りますが、貯金などと比較すると高利回りで運用できて、また保険料という形で子供の教育資金を半強制的に積み立てられますので、教育資金を準備するツールとして利用価値が高い商品と言えます。

子供が生まれて保険を検討しているという人向けに《子供が生まれたら保険はどうする?おすすめの保障と選ぶ際のポイントについて》という記事を書いていますので、検討をしている方は是非、ご覧ください。

まとめ

以上、生命保険の第一分野商品についてでした。

もし、今回の記事を読んで保険の見直しや新規加入を検討された場合は以下の記事もご覧下さい。

実際に私も23歳の時点で収入保障保険に加入をしています。

満期55歳で年金月額が10万円(契約時保険金総額3,840万円)の保障を月額1,770円という安い保険料で得られており、満足しています。