保険の第三分野商品ってなに?何を保障してくれてどういう種類があるの?

こういった疑問にお答えします。

生命保険の中でも『生きている間のリスクに備える保険』を第三分野商品と呼びます。

皆さんがCMなどで耳にした事があるであろう「病気になった時に備える保険」や「がんになった時に備える保険」などは全て第三分野商品であり、

最近、保険会社が力を入れて販売している商品でもあります。

この記事では、

- 生命保険の第三分野商品についての概要

- 第三分野商品に該当する保険の種類

について、元保険代理店勤務で保険のプロである私が、分かりやすく解説していきます。

この記事を読み終えれば「第三分野商品とはどんなものなのか?」「どんな保険が第三分野商品に該当するのか?」が分かるようになります。

医療保険やがん保険などの第三分野商品に興味がある方は、少しお時間を取ってこの記事を読んで頂ければと思います。

第三分野商品は《生きている間のリスクに備える保険》

さっきも言った通り、第三分野商品は《生きている間のリスクに備える保険》の総称です。

生きている間のリスクとは

- 病気やケガで入院・手術をしてお金が必要になる

- 特定の病気に罹り、高額な治療費が必要になる

- 働けなくなって収入が減少する

- 要介護状態や身体障がい状態になってしまう

などのことを言い、これらが被保険者(保険を掛けられている人・保障の対象となる人)に起こった場合に、

被保険者に対して給付金を支払うという仕組みを持つ保険が『第三分野商品』に分類されます。

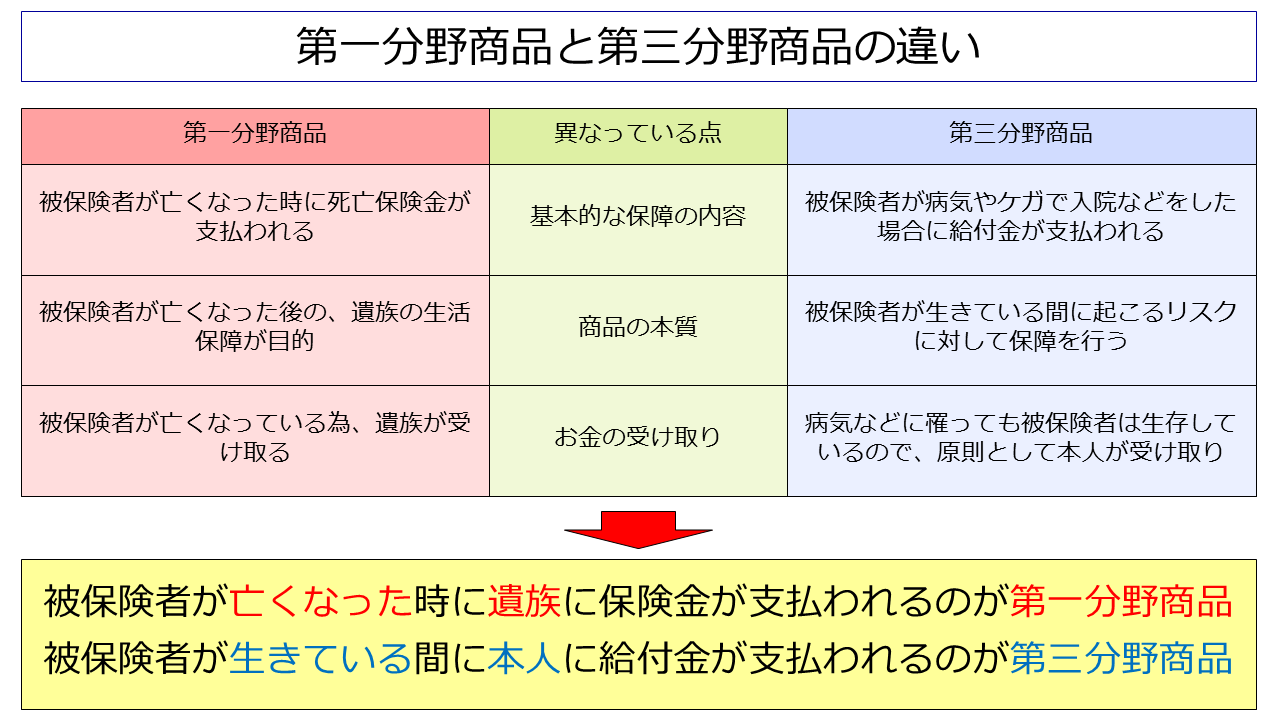

第一分野が自分が亡くなった時に備える《遺された家族への保険》だとすれば、

第三分野は『自分が病気になった時の経済的な損失に備える、自分と家族の生活を守るための保険』ですね。

第一分野との違いをまとめると、以下のような感じとなります。

人が亡くなった時に効果を発揮するのが第一分野商品、人の健康が害された時に効果を発揮するのが第三分野商品と覚えると分かりやすいかなと思います。

大きく分けると6種類ある第三分野商品

第三分野商品には大きく分けて

- 医療保険

- がん保険

- 3大疾病保険(特定疾病保険)

- 就業不能保険

- 介護保険

- 身体障がい保障保険

の6つがあります。

早速ですが、それぞれの保険の特徴について説明していきますね。

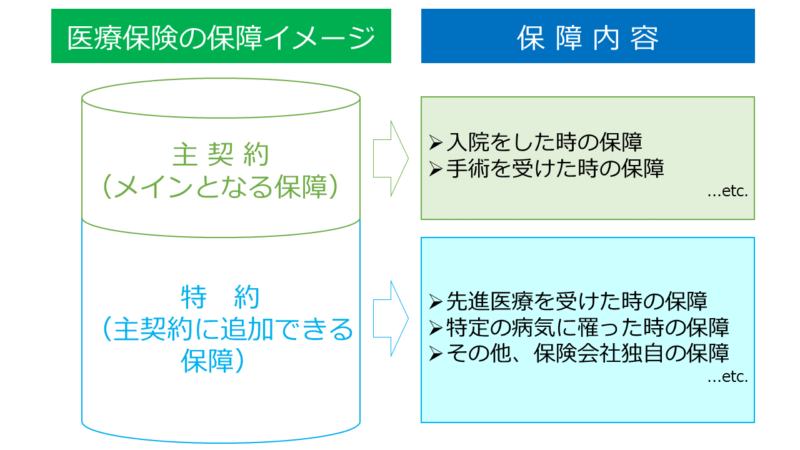

医療保険

病気によって入院や手術をした際などに給付金が支払われる保険です。

保険会社によって保障内容が多種多様なので一概にこれが保障されます!と断言はできませんが、基本的な保障の形としては以下のような感じの商品が多いです。

| 医療保険の給付金額例 | ||

| 保障名 | 保障内容 | 給付金額 |

| 入院給付金 | 病気やケガで入院した時に給付金が支払われる | 1日につき1万円 |

| 手術給付金 | 病気やケガで手術した時に給付金が支払われる | 入院して手術 / 10万円 日帰りで手術 / 5万円 |

基本的には病気などで入院や手術をした時に給付金が受け取れる保険となっています。

以上が医療保険の主契約(メインとなる保障)の例ですが、

実際には主契約に様々な特約(オプション)が付けられることが殆どで、それによって保障の範囲が広がり内容が複雑になっていきます。

後述するがん保険と違い、どんな病気にも幅広く対応できるというのが強みですが、

対応できる範囲が広いため保険料はがん保険などと比較して高くなることが多いです。

★医療保険についての詳しい説明は以下の記事をご覧ください。

詳細記事 病気に対して一定期間備える定期医療保険とは? 活用法とメリット・デメリットについて

詳細記事 病気に対して一生涯備える終身医療保険とは? メリットとデメリットについて

なお、医療保険は契約者が損をする可能性が非常に高い商品ですので、私としては積極的にはオススメしていない商品です。

詳しいことに関しては「終身医療保険は損をする?実際の入院確率や入院日数を基に解説します」という記事をご覧ください。

がん保険

がん保険は医療保険の一種で名前の通りがんに特化した保険です。

こちらは医療保険以上に各社で保障内容にバラつきがありますので、どういった保障があるのかをまとめて挙げておきます。

| がん保険の保障内容と給付金額例 | ||

| 給付金 | 保障内容 | 給付金額 |

| 診断給付金 | がんと診断された場合 | 100万円 |

| 入院給付金 | がんで入院した場合 | 1日あたり 10,000円 |

| 放射線治療給付金 | がんで放射線治療を受けた場合 | 1回あたり 10万円 |

| 手術給付金 | がんで手術を受けた場合 | 1回あたり 10万円 |

| 抗がん剤治療給付金 | 抗がん剤による治療を受けた場合 | 1回あたり 10万円 |

| 先進医療給付金 | がんの治療で先進医療を受けた場合 | 先進医療にかかる技術料と同額 |

| ※これ以外にも通院治療の保障があったり、保険会社によっては独自の保障があったりと各社でかなり幅があります。 | ||

保障内容を見ていただければわかるように、がんの治療に特化しているのが大きな特徴です。

がんは病気の中でも治療費が高額になりやすい病気であり、かつ、今は日本人は2人に1人ががんになると言われていますので、このようながんに特化した保険が発売されています。

関連記事 がん保険って本当に必要なの?実際の治療費を調べて分かった必要性について

医療保険と比較するとがんにしか対応出来ないという難点はありますが、反面、

保険料は医療保険よりも安く、かつ、受け取れる給付金額が多いためコストパフォーマンスに優れる保険と言えます。

また、第三分野商品の中では唯一、元が取れる可能性が高い商品ですので、かけておいて損はないだと私は思います。

★がん保険についての詳しい説明は以下の記事をご覧ください。

詳細記事 がんに特化したがん保険とは?保障内容やメリット・デメリットについて

関連記事 がん保険って本当に必要なの?実際の治療費を調べて分かった必要性について

関連記事 こんながん保険は入るだけ無駄!加入NGながん保険の特徴を解説

関連記事 プロが解説!がん保険には抗がん剤治療の保障が必須である2つの理由

関連記事 がん保険に先進医療特約を付けた方が良い理由 実施件数や費用を基に解説します

関連記事 がん保険とがん共済を徹底比較!がんに備えるならどっちが良い?

また、当ブログでは各社が販売しているがん保険のレビュー記事を執筆し、それぞれの商品に対する評価を行っています。

詳細ながん保険の評価については「保険商品のレビュー>がん保険」にある記事をお読み頂ければと思います。

がん保険のレビュー記事(評価順)

3大疾病保険(特定疾病保険)

特定疾病保険は、特定の病気に罹って所定の状態となった場合、又は死亡した場合に給付金(死亡保険金)が受け取れるという保険になります。

医療保険と死亡保険の両方がセットになった様な保険ですね。

保険会社によって呼び名が変わり、特定疾病保険と呼ばれていたり、3大疾病保険と呼ばれていたりしますが、

基本的には、どちらもほぼ同じ商品を指していると思っていただいて大丈夫です。

保障としては以下のようなものが一般的です。

| 特定疾病保険の保障内容と給付金例 | ||

| 給付金 | 保障内容 | 給付金額 |

| 特定疾病治療給付金(がん) | がんと診断された場合 | 100万円 |

| 特定疾病治療給付金(急性心筋梗塞) | 急性心筋梗塞になり所定の状態が30日以上続いた場合、若しくは、手術を受けた場合 | 100万円 |

| 特定疾病治療給付金(脳卒中) | 脳卒中となり所定の状態が30日以上続いた場合、若しくは、手術を受けた場合 | 100万円 |

| 死亡・高度障害保険金 | 死亡・または高度障害状態となった時 | 100万円 |

日本人の死因の上位を占める三大疾病(がん・急性心筋梗塞・脳卒中)の全てをカバーできる保険となっています。

三大疾病と診断されて、かつ、所定の状態となった場合には特定疾病治療給付金が支払われ、

仮に三大疾病に罹らず亡くなった場合には死亡保険金が受け取れるという保険です。

なお、それぞれに罹ったときに一時金が受け取れるわけではなく、いずれかの病気に対して受け取った時点で保障が終了します。

死亡保険に三大疾病の保障が追加されたような保険で、もし亡くなる前に三大疾病を患って治療費が必要になった時は治療給付金が受け取れますし、

三大疾病に罹らずに亡くなった場合にも死亡保険金が払われる為、払い込んだ保険料が無駄にならないというのがこの保険のコンセプトです。

1つの保険で死亡と病気の両方に対応できる商品ではありますが、病気に対する保障として考えると、

一度お金を受け取ったら保障が終了してしまいますので、長期的な治療には対応ができない可能性があります。

また、純粋な死亡保険として考えると三大疾病の保障がついている分、保険料が割高になります。

病気に対する保障が欲しいのであれば医療保険やがん保険で用意した方が保障が手厚いので、初めからそっちを選ぶべきですし、

死亡保障が欲しい場合であっても、やっぱり定期保険や収入保障保険で用意した方が保障が手厚くなります。

このように、非常にどっちつかずというか器用貧乏な保険ですので、個人的にはあまりオススメできない保険の一つですね。

★3大疾病保険に関しては以下の記事には詳しく取り上げています。

-

三大疾病の保障って本当に必要?実際のデータを見てわかった衝撃の事実

続きを見る

就業不能保険(所得補償保険)

就業不能保険はケガや病気で働けなくなった際に、給与の代わりに給付金が受け取れるというコンセプトの保険です。

また、保険会社によっては所得補償保険と呼んでいることもありますが、どちらも同じ商品だと思っていただいて大丈夫です。

死亡保険の収入保障保険に似ていますが、あちらは亡くなった際に遺族にお金を残す為の保険、

こちらは働けなくなった時に自分や家族の生活を守るための保険です。

| 就業不能保険の保障内容と給付金例 | ||

| 給付金 | 保障内容 | 給付金額 |

| 就業不能給付金 | 就業不能と医師に診断され、かつ、その状態が定められた期間以上継続している場合に給付金が支払われる | 20万円 / 月 |

医師から働くことができないという診断を受けて、かつ、その状態が定められた期間(60日や180日が多い)以上継続していたら、

就業不能給付金が月々支払われるという保険です。

これまで紹介してきた保険は全て、亡くなった場合に家族にお金を残す為の商品(死亡保険)か、病気に罹った場合に医療費を補填する為の商品(他の第三分野商品)であり、

働けなくなった時の生活費を補填するという性質ではありませんでした。

こちらの保険を活用することで、病気と死亡の間のリスクである働けなくなった時のリスクに備えることができます。

死亡保険や医療保険では保障されない部分をカバーする保険であり有用性は高いと言えますので、

死亡保障と医療の保障を持っている方が追加で入る保険として検討する価値は十分にあるかと思います。

また、最近、結婚・出産などで家族が増えたという方にも就業不能保険はオススメです。

もし、一家の大黒柱が病気やケガで働けなくなってしまったら家族の生活に対する影響は避けられませんし、

万が一その状態が何年も続いてしまった場合にはお金が底を突いて、生活が困窮してしまうリスクがあります。

また、子供がいる家庭の場合だったら、経済的な理由で子供が望む教育を受けさせてあげられなくなるリスクもあります。(子供が習い事をしたいと言ってもお金がないので行かせてあげられない、高い学費が支払えないから子供に進学を諦めてもらうしかない、など。)

みなさんも「出来れば、お金が理由で家族や子供に苦労をさせたくはない……」と思っているはずです。

そう思っているのであれば、就業不能保険で備えるなどの準備をしておいた方が良いと私は考えます。

就業不能保険については「子供が生まれたら保険の見直しを!おすすめの保障と選ぶ際のポイント」「結婚した時に入るべき保険は2つだけです!保険のプロが詳しく解説!」という記事でも詳しく取り上げています。

結婚をした、子供が生まれたという方はこちらの記事を読んで、自分にどんな保障が必要なのかを今一度、よく考えてみてください。

介護保険

公的保障の介護保険とは異なります。

その名の通り、要介護状態になった時に保障が受けられる保険です。

ですが、そもそも要介護状態の保障を用意する必要性が薄い為、基本的に加入は推奨しません。

-

【介護保険】 要介護状態に備える保障は一切不要! その理由を解説します

続きを見る

身体障がい保障保険

こちらもその名の通り、身体障がい状態になった時に保障が受けられる保険です。

介護保険と同じく、そもそも身体障がい状態の保障を保険で用意するのは無駄が多い為、加入は非推奨です。

-

【身体障がい保障保険】 身体障がい状態に備える保障は一切不要! その理由を解説します

続きを見る

まとめ

第三分野商品は《生きている間のリスクに備える保険》

第一分野商品が自分が亡くなった時に備える《遺された家族への保険》であるのに対して、第三分野商品は自分が病気になった時の経済的な損失に備える《自分と家族の生活を守るための保険》。

保障の内容によって

- 医療保険

- がん保険

- 特定疾病保険

- 就業不能保険(所得補償保険)

- 介護保険

- 身体障がい保障保険

の6つにわかれる。

このうち、がん保険と就業不能保険はメリットが大きいためオススメ。

逆に、医療保険・特定疾病保険・介護保険・身体障がい保障保険はデメリットが目立つので、オススメできない。

以上、第三分野商品についてでした。

↓第一分野商品(死亡保障保険)に関しての説明はこちらをご覧ください。

-

生命保険の第一分野商品とは?該当する保険と保障内容について解説します

続きを見る

また、今回の記事を読んで保険の見直しや新規加入を検討された場合は以下の記事もご覧下さい。

-

【まだ間に合います!】保険で損をしない為にあなたが取るべきたった1つの行動

続きを見る